基于APARCH模型對中美股市波動風險的研究

2024-03-14 04:25:00王偉杰沈慈慈通訊作者

商展經(jīng)濟 2024年4期

關(guān)鍵詞:模型

王偉杰 沈慈慈(通訊作者)

(淮北理工學(xué)院教育學(xué)院 安徽淮北 235000)

1 引言

中美兩國是世界前兩大經(jīng)濟體,在世界經(jīng)濟中具有舉足輕重的作用。股市是經(jīng)濟的晴雨表,一個國家股市的良好有效發(fā)展,對該國整體經(jīng)濟的優(yōu)化發(fā)展起到積極作用。本文以中美兩國的股市為研究對象,選取代表中國股市的上證綜合指數(shù)(Shanghai composite index,SSEC)與代表美國股市的納斯達克指數(shù)(National Association of Securities Dealers Automated Quotations,NASDAQ)為研究對象,借助APARCH模型和VaR方法對中國股市和美國股市的波動性進行研究,并對兩國的投資者在進行投資決策時提供必要的參考。

2 文獻綜述

M Benoit(1963)發(fā)現(xiàn),時間序列的波動過程具有顯著的波動聚集現(xiàn)象;Fama(1965)發(fā)現(xiàn),股票的波動過程具有尖峰厚尾性;Engle(1982)提出自回歸條件異方差(Autoregressive Conditional Hetero-Scedasticity,ARCH)模型;Bollerslev(1986)提出廣義自回歸條件異方差(Generalized Autoregressive Conditional Hetero-Scedasticity,GARCH)模型;Ding等(1993)提出非對稱冪自回歸條件異方差模型(Asymmetric Power Autoregressive Conditional Hetero-Scedasticity,APARCH模型);G30集團(1993)首次提出用在險價值(Value at risk,VaR)度量證券市場的風險,摩根銀行(1994)提出VaR的計算方法,并指出利用VaR度量證券市場的系統(tǒng)性風險。

玄海燕等(2021)運用雙線性GARCH模型和VaR方法對匯率風險進行檢測,結(jié)果顯示雙線性GARCH模型在t分布下比其他GARCH模型的擬合效果更好,可以提高VaR計算的準確性;趙興等(2022)利用CEEMDAN-ARIMA-GARCH模型對國際原油價格進行預(yù)測,結(jié)果表明CEEMDANARIMA-GARCH模型在準確度和靈敏度上具有顯著優(yōu)勢,其預(yù)測精度最高;徐偉民和肖堅(2022)采用GARCH-VaR模型測度中國碳金融交易價格風險水平,結(jié)果表明中國碳金融交易價格總體風險水平較高,上海和北京交易市場價格風險超過6個市場價格風險的平均水平,剩余4個市場低于6個市場平均價格風險水平;吳鑫育和張靜(2022)將時變風險厭惡指數(shù)(RA)引入GARCH-MIDAS模型中,采用損失函數(shù)和MCS評價不同模型的樣本外預(yù)測精度。實證結(jié)果表明RA對黃金期貨市場波動具有顯著的正向影響;相比其他模型,引入RA的GARCH-MIDAS-RA模型擁有更好的參數(shù)估計結(jié)果和預(yù)測結(jié)果;王孜(2022)利用上海證券交易所的數(shù)據(jù)構(gòu)建GARCH模型,發(fā)現(xiàn)融資業(yè)務(wù)會平抑股票市場的波動,融券業(yè)務(wù)則會加劇股票市場的波動;熊政和車文剛(2022)根據(jù)各項準則構(gòu)建ARIMA-GARCH-M模型,對股票的收盤價進行預(yù)測,利用遞歸思想對擬合曲線進行校正,進一步提高預(yù)測的準確率,并進行MAP、RMSE和EC檢驗,最后將ARIMA模型、ARIMA-GARCH模型和ARIMA-GARCH-M模型的檢驗結(jié)果進行比較。結(jié)果表明,通過遞歸校正的ARIMAGARCH-M模型在股票短期預(yù)測中有著良好的效果,具有一定的可行性;蔡斌堅(2022)使用2015年8月11日—2022年11月30日人民幣兌美元匯率的日交易中間價數(shù)據(jù)進行研究,結(jié)果顯示匯率存在杠桿效應(yīng),使用最佳擬合效果的EGARCH(1,2)模型對匯率序列進行回測分析,并提出相關(guān)建議;熊靖波和張曉磊(2022)以2019年1月2日—2021年4月30日中國上證綜合指數(shù)和美國納斯達克指數(shù)的日度數(shù)據(jù)為基礎(chǔ),用DCCGARCH模型對新冠疫情沖擊下的兩國股市的動態(tài)相關(guān)性進行研究。結(jié)果發(fā)現(xiàn),新冠疫情蔓延對兩國股市沖擊巨大,導(dǎo)致股市相關(guān)性程度上下急劇波動,但兩國股市相關(guān)性始終為正,表明新冠疫情對兩國市場產(chǎn)生同步影響。

3 理論分析

波動率的大小代表證券市場風險的高低,雖然波動率的大小不能被直接度量,但是可以選擇金融資產(chǎn)的收益率替代波動率來研究股市風險。Bollerslev(1986)在ARCH模型的基礎(chǔ)上提出GARCH模型,GARCH(m,s)模型的數(shù)學(xué)表達式為:

式(1)(2)中:a0>0,ai≥0,βi≥0;當i>m時,βj=0。

Ding等(1993)提出APARCH模型,APARCH(m,s)模型的數(shù)學(xué)表達式為:

式(3)(4)中:μt為條件平均值;δ大于0;D(0,1)為標準正態(tài)分布;系數(shù)ω、αiγi和βj滿足一定的正則性條件,使得波動率大于0。

在險價值(Value at risk,VaR)是金融市場中應(yīng)用最廣泛的風險度量方法,是指在證券市場正常波動的情況下,在給定了置信水平α和持有時間tΔ 內(nèi),投資組合P預(yù)期的最大損失,數(shù)學(xué)表達式為:

式(5)中:PΔ 為投資組合P在持有時間tΔ 內(nèi)的損失。

4 統(tǒng)計學(xué)分析

本文選取中國股市的上證綜合指數(shù)(SSEC)與美國股市納斯達克指數(shù)(NASDAQ)的日對數(shù)收益率序列數(shù)據(jù)作為研究樣本,其中SSEC選取的時間段為2000年1月4日—2023年6月30日,共包含5692個樣本數(shù)據(jù);NASDAQ選取的時間段為2000年1月3日—2023年6月30日,共含有5912個樣本數(shù)據(jù),本文的數(shù)據(jù)均來自同花順,所有實證結(jié)果均使用R軟件得到。

中國股市收益率波動呈現(xiàn)波動聚集現(xiàn)象,低波動周期持續(xù)的時間長,高波動周期持續(xù)的時間短,序列在平均收益的上下兩側(cè)進行波動,且方差值具有時變性。SSEC和NASDAQ存在相似的變化趨勢,NASDAQ的波動幅度比SSEC的波動幅度更劇烈,表明美國股市的風險高于中國股市的風險,如圖1所示。

圖1 SSEC和NASDAQ對數(shù)收益率序列的時序圖

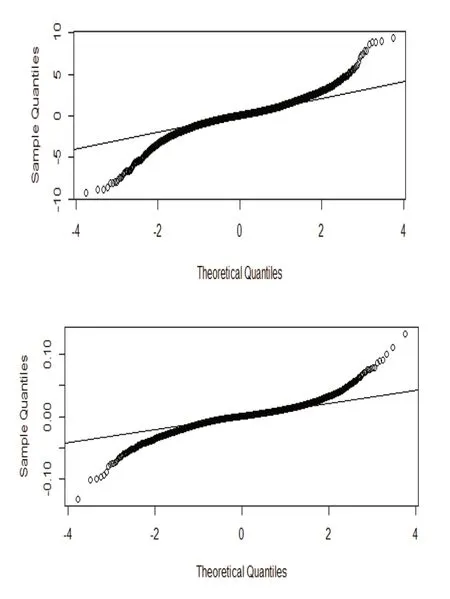

由圖2可知,SSEC和NASDAQ序列的Q-Q圖與正態(tài)分布的Q-Q圖不重合,表明SSEC和NASDAQ的收益率序列是偏向非正態(tài)分布的。

圖2 SSEC與NASDAQ的日對數(shù)收益率的Q-Q圖

上證綜指(SSEC)和納斯達克(NASDAQ)的平均收益率分別為0.014419、0. 000214;標準差分別為1.497660、0. 015952;最高收益率記錄分別為9.400787、0. 132546;最低收益率分別為-9.256154、-0. 131492;偏度分別為-0.0379141、-0. 126644;峰度分別為5.283930、6. 084743;賈克-貝拉統(tǒng)計量分別為6763,9141.2;P值均小于2.2e-16。

兩序列的均值接近于0,且均為正值,即其序列的波動方向一致。SSEC的標準差大于NASDAQ的標準差,即SSEC比NASDAQ的波動幅度大。從偏度值和峰度值可以看出,SSEC和NASDAQ的存在左偏現(xiàn)象和尖峰厚尾現(xiàn)象,本文使用ADF檢驗兩序列的平穩(wěn)性。

SSEC和NA SDAQ收益率序列的ADF檢驗顯示,上證綜指、納斯達克ADF增強型迪基-富勒檢驗值分別為-16.165、-17.573,兩個序列都是平穩(wěn)的;滯后階數(shù)(Log order)分別為17、18;P值(p-value)均為0.01,確認序列的平穩(wěn)性。

本文使用自相關(guān)函數(shù)(Autocorrelation Function,ACF)和偏自相關(guān)性函數(shù)(Partial Autocorrelation Function,PACF)對SSEC和NASDAQ的收益率序列的自相關(guān)性和偏自相關(guān)性進行分析。

由圖3和圖4可知,SSEC和NASDAQ的收益率序列的相關(guān)系數(shù)除了幾個滯后項不在95%的置信區(qū)間內(nèi)外,其余滯后項均在95%的置信區(qū)間內(nèi)上下浮動,即SSEC和NASDAQ的收益率序列無明顯的前后相關(guān)性,也無明顯的偏自相關(guān)性,可基于APARCH模型進行實證分析。

圖3 SSEC的收益率序列的ACF圖和PACF圖

圖4 NASDAQ的收益率序列的ACF圖和PACF圖

SSEC和NASDAQ收益率序列的J-B統(tǒng)計量檢驗結(jié)果顯示,上證綜指、納斯達克J-B統(tǒng)計量分別為67.802,121.14;p-value分別為4.415e-07、2.22e-16。

由此可見,兩序列存在ARCH效應(yīng),因此SSEC和NASDAQ可建立APARCH模型分析其波動性特征。

5 實證分析及其結(jié)論

本文在高斯分布和GED分布下基于APARCH(1,1)模型對SSEC和NASDAQ的收益率序列進行實證分析,實證結(jié)果如表1所示。

表1 SSEC收益率序列的APARCH(1,1)模型的系數(shù)

由表1可知,在GED分布下,序列滿足APARCH(1,1)模型的假設(shè)條件,且參數(shù)ω和α1γ1β1的估計值均大于0,在統(tǒng)計意義上是高度顯著的,因此可以很好地擬合SSEC的收益率序列。

在高斯分布假設(shè)下,模型的赤池信息準則(AIC)值為3. 341704;貝葉斯信息準則(BIC)值為3. 348713;施瓦茨信息準則(SIC)與AIC值相同,為3. 341702;漢南-奎因信息準則(HQIC)值為3.344144。在GED分布(廣義誤差分布)假設(shè)下,AIC值為3.262934,BIC值為3.271111,SIC值為3.262931,HQIC值為3.265781。

SSEC序列在高斯分布下的各值大于在GED分布下的各值,所以在GED分布下參數(shù)的估計值可作為最優(yōu)的數(shù)據(jù)模型(見表2)。

表2 NASDAQ收益率序列在高斯分布和GED分布下的APARCH(1,1)模型的系數(shù)

APARCH(1,1)模型描述了NASDAQ的收益率序列的非對稱性,消除了方程的異方差效應(yīng),無論是在高斯分布下還是在GED分布下,參數(shù)ω和α1γ1β1的估計值均大于0,在統(tǒng)計意義上是高度顯著的,因此可以很好地擬合NASDAQ的收益率序列。

在高斯分布假設(shè)下,模型的赤池信息準則(AIC)值為3. 254124;貝葉斯信息準則(BIC)值為3. 260910;施瓦茨信息準則(SIC)值為3. 254122;漢南-奎因信息準則(HQIC)值為3.256483。在GED分布(廣義誤差分布)假設(shè)下,AIC值為3.233808,BIC值為3.241725,SIC值為3.233805,HQIC值為3.236560。

NASDAQ收益率序列基于APARCH(1,1)模型的各值大于在GED分布下的各值,所以在GED分布下參數(shù)的估計值可作為最優(yōu)的數(shù)據(jù)模型。本文基于APARCH模型計算出SSEC和NASDAQ超前一步的均值和波動率,并分別計算出在置信水平為99%,99.9%和99.99%的接下來一個交易日的VaR值。

在正態(tài)分布(norm)假設(shè)下,上證綜指的一步均值預(yù)測為0.0130488,納斯達克為0.0264795。在廣義誤差分布(ged)假設(shè)下,上證綜指的一步均值預(yù)測為0.0421737,納斯達克為0.062526。在正態(tài)分布假設(shè)下,上證綜指的預(yù)測誤差為0.9007841,納斯達克的預(yù)測誤差為0.952448。在廣義誤差分布假設(shè)下,上證綜指的預(yù)測誤差為0.899533,納斯達克的預(yù)測誤差為0.939640。

(1)置信水平99%:在正態(tài)分布假設(shè)(norm)下,上證綜指的VaR值為2.108586,納斯達克為2.242204。在廣義誤差分布假設(shè)(ged)下,上證綜指的VaR值為6.264795,納斯達克為6.562585。

(2)置信水平99.9%:在正態(tài)分布假設(shè)下,上證綜指的VaR值為2.796681,納斯達克為2.969764。在廣義誤差分布假設(shè)下,上證綜指的VaR值為19.881710,納斯達克為20.786617。

(3)置信水平99.99%:在正態(tài)分布假設(shè)下,上證綜指的VaR值為3.363080,納斯達克為3.568649。在廣義誤差分布假設(shè)下,上證綜指的VaR值為62.508831,納斯達克為65.314287。

根據(jù)上述分析,可得出以下結(jié)論:

第一,兩序列在同一種分布下時,VaR隨置信水平的提升而增加,所以投資者在投資決策時,如果參考了較低置信水平下的風險價值,結(jié)果就會比較保守,可以有效地規(guī)避風險;如果參考了較高置信水平下的風險價值,結(jié)果就會比較激進,可以獲得高收益。

第二,在相同的置信水平和分布下,SSEC預(yù)測的超前一步的VaR低于NASDAQ預(yù)測的超前一步的VaR,說明中國股市相較美國股市風險更低。

第三,利用SSEC和NASDAQ序列基于APARCH模型在高斯分布下得到的預(yù)測值普遍低于在GED分布下得到的預(yù)測值,且隨著置信水平逐步提升,在GED分布下可以更好地展現(xiàn)收益率序列的尖峰厚尾性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19