基于EVA- BSC 的企業績效評價體系構建研究

——以H 公司為例

2024-01-04 08:28:36孟興云周禮勇楊洪濤

北方經貿 2023年12期

孟興云,周禮勇,楊洪濤

(西南林業大學會計學院,昆明 650224)

一、引言

改革開放以來,我國經濟發展迅速,迫切需要新的績效評價工具對企業績效進行量化評估。新時代我國面臨嚴峻的國際形勢,必須推動國內大循環,加速科技成果轉化,發揮創新創造精神,實現全面發展,持續推進經濟蓬勃興盛。經濟發展需要全社會的共同努力,而績效評價對企業發展具有重要推動力。傳統的績效評價工具越來越不適應現代化經濟發展的需求。

經濟增加值(EVA)計算原理先是確定企業的稅后凈經營利潤,在此基礎上扣除企業的資金成本;它是一種經濟學意義上的利潤,也是衡量企業績效的重要方法。而平衡計分卡(BSC)是一種新型的績效評價工具,其本質是分解企業戰略作為操作目標,再以內部流程、學習與成長、財務、顧客四個維度作為績效考核方向,衡量與評價企業取得的業績,是較為合理通用的績效考核方式。但以上兩種企業績效衡量方法都有其弊端,經濟增加值(EVA)對財務維度以外的績效難以衡量;加之EVA 計算復雜且難以反映企業未來業績,不同規模公司難以進行量化比較。BSC 對企業員工要求高導致實施難度較大,需要有廣泛的認同感,其各指標之間關系復雜,難以衡量企業的價值,而EVA 恰好能彌補其不足。多數企業都是單方面地運用BSC 或EVA 理論,將EVA 與BSC 相結合可以起到優勢互補的作用,一定程度上完善了以往片面考核企業績效的不足,使得企業績效評價更全面、更合理、更具說服力。H 公司作為家電企業的典型代表,基于其通過傳統財務指標進行績效評價的傳統做法,結合財務與非財務指標構建新的績效評價體系,全面探究H公司的實際績效狀況是有益的嘗試。探討EVA 和BSC 理論的結合,既能豐富績效評價體系,也為管理層和投資者提供參考。

二、EVA 與BSC 方法

EVA 方法雖然引入我國企業運用和研究的時間較晚,但在我國企業價值管理系統中卻發揮著關鍵性的作用,而BSC 方法則是一種較為全新的績效管理工具。張麗琨等(2015)指出,EVA 計算復雜和涉及維度單一的問題不利于EVA 方法的發展和推廣,提出構建新的指標體系更利于緩解EVA 單方面的局限性。[1]彭文彬等(2016)指出,國內研究時間相對較短,且結論存在較大爭議。闡述了EVA 的一些優缺點,提出了一些觀點及理論,為EVA 未來研究提供一些思路和方向。[2]AlHaf N(2016)利用因果推斷、線性回歸等研究模型與方法,得出EVA 作為績效評價指標比傳統指標優異。[3]徐光華和邵冶秋(2018)認為,BSC 方法存在戰略愿景與績效評價脫離,以及績效評價指標設置失衡等缺點,據此提出懲罰激勵機制,建立信息系統等相關BSC 方面的完善建議。[4]朱瑤靚、金密(2019)指出,上市企業存在內部控制制度不健全、創新能力欠缺和核心競爭力匱乏等普遍的經營業績評價問題,BSC 則能恰當地彌補企業業績評價的不足,更能透徹解決企業的問題。[5]紀順洪和陳興淋(2016)認為,傳統財務指標存在扭曲報告信息質量、過度關注數據結果等缺點,BSC 指標的優勢在于能量化考核非財務因素,提高企業的績效考核效率。[6]潘晶晶(2021)指出,EVA 和BSC 都存在一定的不足,將兩者進行結合能相互優化,形成一個綜合的、易于理解的、實用性強的績效評價框架。[7]杜麗麗(2019)闡述了EVA-BSC 結合的必要性和可行性,概述了兩者相結合的優點。[8]王新穎(2019)指出,企業過度注重財務指標而忽視了非財務指標的重要性。[9]

三、EVA-BSC 必要性與可行性

EVA 作為財務指標難以反映企業的非財務信息,而BSC 能實現財務與非財務信息的融合,并且可操作性強、實用性突出。隨著EVA-BSC 結合理論的深入研究和實際應用,對企業價值將產生不可忽略的作用。若企業僅將EVA 視為企業績效評價的關鍵指標,會導致企業追求經濟效益的短視行為,過分重視短期經濟成果將忽視長期效益項目,形成企業發展的狹隘視角。長此以往,必將損害企業股東權益,導致資不抵債、周轉困難、破產等企業危機,這對企業發展是極為不利的。BSC 作為連接財務因素和非財務因素的體系,有效實現了四個維度的融合,既有利于企業經濟戰略的實施,也有利于企業把握未來的發展方向,重視企業長遠競爭力的提升。EVA 與BSC 都強調創造價值的共同的企業目標,EVA 很大程度上能彌補BSC 方法的不足。所以,將EVA 與BSC 相結合可彌補相互之間的短板,為企業搭建一個相對合理完善的績效考核框架體系。

首先,BSC 與EVA 兩者目標一致,為企業創造了剩余價值。BSC 以戰略管理理論、利益相關者理論和核心競爭理論為基礎,將四個維度作為績效考核層面。EVA 則以委托代理理論、利益相關者理論、財富最大化理論為基礎,其本身作為財務指標,是一種對BSC 體系的輔助評價工具。其次,美國著名學者戴維·揚和斯蒂芬·伯恩指出,BSC 體系的設計者卡普蘭和諾頓在設計之初,雖然未曾考慮到EVA,但實際上BSC 與EVA 之間存在高度的契合性。最后,BSC 是企業管理層對全體員工及本身考核的指標,而EVA 則是所有者對管理層業績的考察,本質上BSC 是在EVA 基礎上的方法延展。由此可見,兩者之間并無沖突,兩者目標具有一致性,表明二者之間是可融的。BSC 包含了非財務維度,而EVA 則只含財務維度,顯然兩者融合能彌補各自的不足,促使企業績效考核更趨于公正合理。另外,有研究表示EVA 是以歷史數據為基礎,對企業未來狀況難以達到很好的預估效果,但BSC 恰好彌補了未來企業預測價值的缺陷,EVA-BSC 方法在理論和實際操作上具有較強的兼容性和互補性。

四、案例實證分析

(一)EVA- BSC 績效評價思路

根據EVA 與BSC 的概念及特點以及兩者的融合性特征,研究以EVA 作為績效評價的關鍵,再以BSC 貫穿整個理論框架系統,構建具有導向化、過程化、因果關聯的績效評價體系。總體思路:將EVA作為財務層核心指標,再以傳統財務指標作為補充,構建較為全面的財務維度指標;然后將BSC 包含的顧客、學習與發展、內部流程三維度指標作為非財務層面績效考核指標,搭建出一個較為合理有效的、科學全面的績效考核體系。

(二)數據來源及指標計算

研究數據主要來自于國家統計局、國泰安數據庫、巨潮資訊網等,處理公式及處理結果如下:

式中,NOPAH 代表稅后凈經營利潤,WACC 代表加權平均資金成本,HC 代表投資資金成本總額。

式中,Rd代表資金成本,H 代表所得稅稅率,D代表負債總額,Re代表股權成本,E 代表所有者權益總額。

為權益資本,根據CAPM 模型計算其數值,其表達式為:

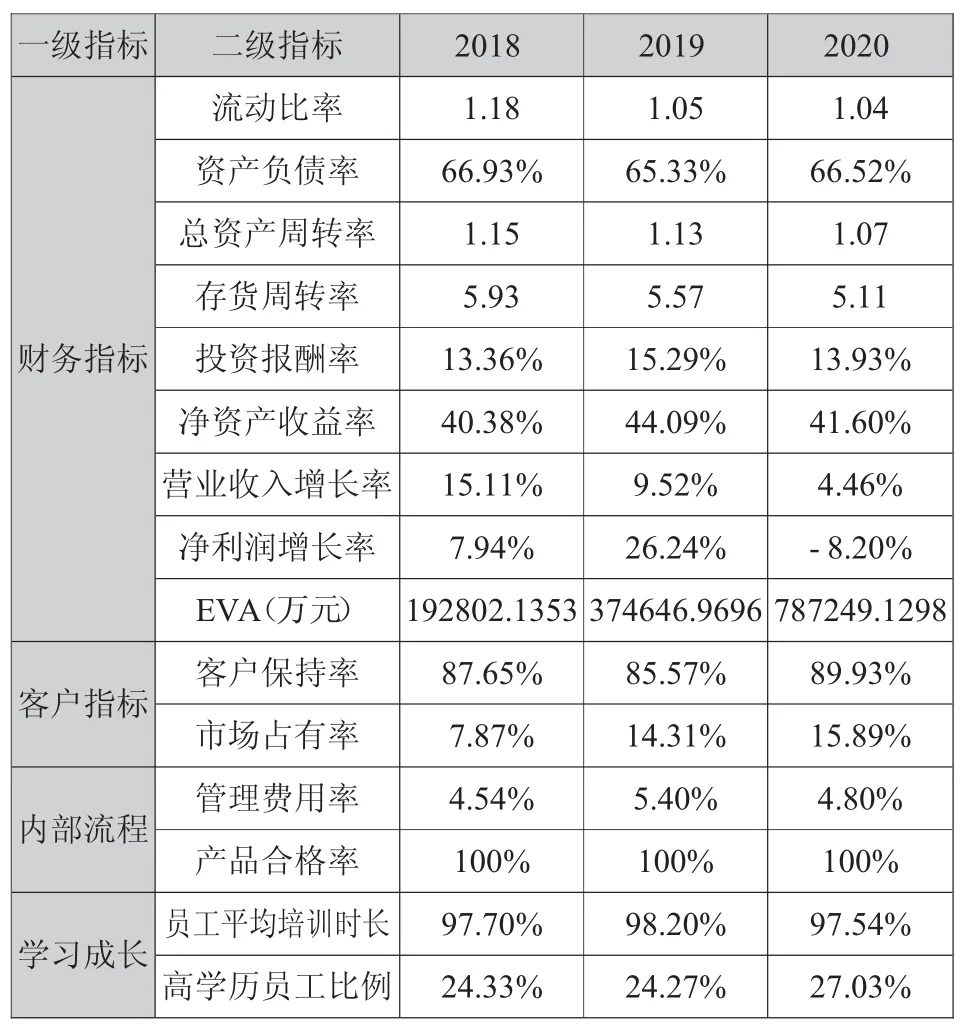

本研究參照國內學者給出的計算公式,Rf選擇央行的一年期定期利率,再以GDP 增長率作為市場風險溢價,β 系數取值為銳思數據庫β 值。各指標數據匯總如表1 所示。

表1 績效評價指標數值匯總

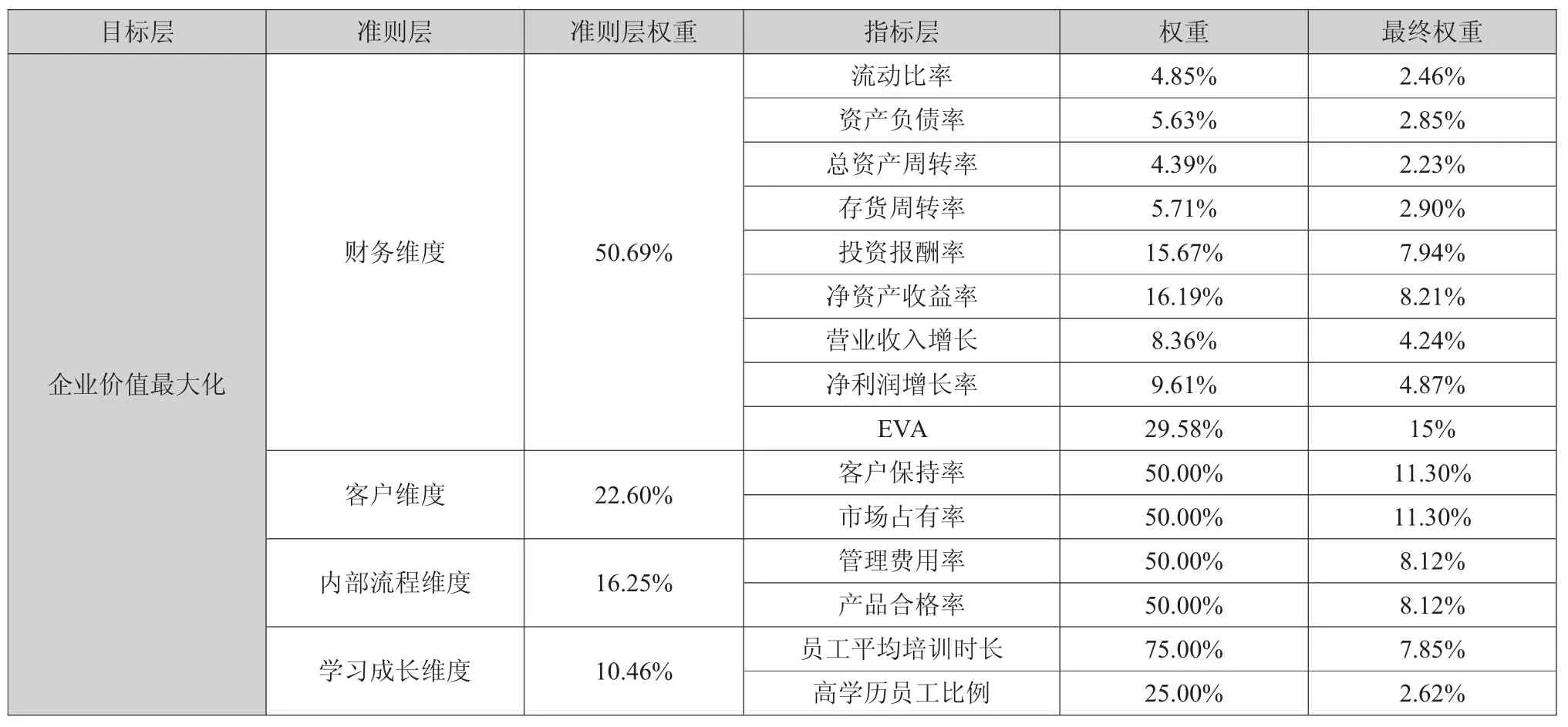

表2 匯總指標及權重

(三)績效評價指標權重的確定

權重影響最終的結果,常用的權重確定方法有模糊定權法、層次分析法等,研究選擇層次分析法確定指標權重。

(四)EVA- BSC 績效評價體系結果

1.各指標標準化

各指標間的差異化明顯,為了更好地進行探究,對指標標準化是進行探究的關鍵一步,不可或缺。標準化公式為:。其中,標準化的取值范圍為0-1,0 和1 均可取到。計算指標綜合分值Z=a1X1+a2X2+a3X3…anXn。求得最終的Z 值如下:

2.評價結果

首先,根據表1 的計算結果顯示,企業的經濟增加值在2018-2019 年度內呈現正的數值,說明經營管理者為企業創造了價值,整體上看企業的價值是上升趨勢。同時,市場占有率有顯著上升的趨勢,市場競爭力表現強勁。從其他財務指標看,企業的流動比率處于低水平,有待提高;發展能力整體表現不太穩定,盈利能力方面表現良好。內部流程、學習與成長維度、客戶維度均呈現穩定的態勢,起伏波動變化不大。H 公司作為國內家電行業的龍頭企業,總體表現良好,部分指標有顯著提升空間,多數的指標表現較好,說明企業的戰略制定合理,注重企業的可持續發展。從表3 來看,企業的三年綜合分值分別為0.24、0.56、0.50。相對而言企業的目標完成度是在中等左右的,進步的空間非常大。三年中2019 年明顯比2018 年綜合分值要高,2019 年的指標數值表現明顯優于2018 年的指標數值,進而呈現出2019 年企業的整體業績表現優于2018年,說明企業的目標完成度比2018 年好。2020 年的綜合分值略低于2019 年,主要是因為在疫情的大環境下,企業難以避免所受到的波及,無疑對企業營運、周轉、投資回報等造成一定的沖擊。

表3 各年指標綜合分值

綜上所述,企業應將EVA 值創造放在首位,同時密切關注非財務層面執行狀況,強化公司戰略目標完成度,提高經營管理成效,助力企業業績增長。此外,需注意的是在搭建績效體系過程中,企業可根據行業屬性及實際情況,選擇合理的指標和權重設計,更為有效地評價企業取得的業績。

五、對策建議

首先,要完善制度體系并嚴格落實,有效的考核體系能調動員工的積極性,吸引高層次人才,在競爭中立于不敗之地。完善績效評價指標體系,企業可以在原有績效評價體系基礎上適當增加考核指標,也要重視聘請專業人士,對企業的績效考評作出評價,有利于完善企業發展評價體系,充分落實考核制度,嚴格監督落實。其次,逐步完善薪酬激勵引導機制。薪酬考核激勵引導機制問題一直是現代企業存在的通病,員工利益與EVA 值緊密相連,引導員工思維轉換到價值創造上,強調EVA 值與自身利益休戚與共,將平衡計分卡應用到戰略規劃上,將大目標分解為小目標,激勵和指導企業員工實現小目標,進而實現最終目標,形成一個以提升EVA 值為主的員工薪酬激勵引導機制,以平衡計分卡為牽引的導向機制,企業員工才會從自身利益出發,利用EVA 綜合平衡積分卡模型,為企業創造更大的價值。再次,注重提升員工技能和業務能力。現代化企業競爭,突顯的是技術、人才的競爭,企業需要做到的是人崗匹配、物盡其用,最大程度將資源適時適宜合理利用,充分發揮人盡其才的效果。要實現員工能力最大限度地發揮,實現業務的高效完工,就要對員工進行考察,發現員工的不足及優異,合理調配。強化能力不足員工的培訓,定期進行指導教育及后續教育,必要時通過聘請專家進行指導,引入高級管理人才、高級技術人才,提高公司的人力資源儲備,形成以人才為核心的企業競爭優勢。最后,重視社會環境變化。H 公司作為家電企業,隨著經濟發展,世界的政治經濟局勢日益發生變化,國際國內市場競爭加劇,客戶需求越來越趨向于多元化,在環保理念的大力宣傳下,人們更需要的是節能環保、安全無害的綠色商品,為了能夠更好滿足客戶需求,企業應注重環境變化的消極影響,抓住市場變化所帶來的機遇。

六、總結與展望

一個設計優異的績效評價系統能最大限度地反映企業所取得的業績。以H 公司為例,搭建EVA-BSC 相結合的績效評價指標體系,具有較強的參考價值。EVA 涵蓋了企業的方方面面,是企業經營業績的綜合體現,而BSC 作為公司戰略指南,將EVA 融入BSC 戰略之中,將財務與非財務系統結合起來評價績效考核成果,對最終考核的動態化、全面化、監督有效性具有廣泛影響。

本文根據BSC 和EVA 各自存在的局限性,深入探討了兩者相互結合使用的新型績效評價體系,并利用層次分析法來確定各指標的權重,實現了評價方法的優勢互補、取長補短,使績效評價更為合理。通過設計包含戰略目標層、業績指標層以及準則層三個層次穩序遞進的結構模型,極大程度地實現了財務與非財務的有機結合,對企業整體宏觀績效的反映更為合理,更是過程與結果、戰略與實施相互作用的統一,有助于經營者注重企業價值的創造與企業的經營安全。EVA-BSC 方法以企業價值最大化為目標,有利于充分發揮企業決策的高效性、安全性和合理性,為企業創造更多的價值。另外,研究考慮了資金成本這一因素,使得EVA 值計算更加準確,并將非財務維度作為績效考核的重要方面,避免了以往以單一財務指標進行績效考核的缺陷。最后,該績效評價體系既為家電行業發展提供了典例,也為績效評價的發展完善提出相關建議。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2017年24期)2018-01-31 01:29:20

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26