審計師決策、高管薪酬激勵與股價崩盤風險

2023-12-22 05:48:29李萍宋媛劉暢

金融發展研究 2023年11期

李萍 宋媛 劉暢

摘? ?要:本文以2012—2021年我國A股上市公司為研究對象,采用固定效應模型對審計師決策與股價崩盤風險之間的關系進行檢驗,并研究了高管薪酬激勵在二者之間發揮的作用。研究結果表明:審計意見與審計費用均與股價崩盤風險呈顯著負相關關系,在進行穩健性與內生性檢驗后結論依然成立;高管薪酬激勵能夠強化審計意見與股價崩盤風險之間的關系,能夠弱化審計費用與股價崩盤風險之間的關系。機制檢驗結果表明,審計意見能夠通過提高企業信息透明度降低股價崩盤風險。本文從外部監管角度出發,將企業內部治理機制納入研究框架,探索了內外部因素對股價崩盤風險的影響,為督促企業提高信息披露質量、打造健康穩定的資本市場提供了理論依據。

關鍵詞:股價崩盤風險;審計意見;審計費用;高管薪酬激勵

中圖分類號:F830.91? 文獻標識碼:A? 文章編號:1674-2265(2023)11-0067-10

DOI:10.19647/j.cnki.37-1462/f.2023.11.008

一、引言

股價崩盤是當公司累積的負面消息突然公開時,股價出現暴跌(Hutton等,2008)[1],主要原因是信息不對稱。財務報告是企業與投資者聯系的紐帶,但財務報告能在多大程度上緩解信息不對稱取決于財務報告的質量。管理者出于不同動機可能會對財務報表進行粉飾,此時,審計作為獨立的第三方對降低內外部信息不對稱程度發揮重要作用。現有研究主要從審計師行業專長、關鍵審計事項、異常審計費用(馬笑芳等,2018;史永和李思昊,2020;宮義飛等,2021)[2-4]等視角研究審計與股價崩盤風險的關系,但財務報表的公允與合法程度還取決于審計師的決策。

審計是獨立于企業與投資者的第三方,對企業的經濟活動起到監督作用,是企業重要的外部治理機制。其決策能夠幫助外部信息使用者更準確地了解企業內部信息,降低信息不對稱程度。審計意見和審計費用是審計師兩項重要的決策內容(高宇辰等,2021)[5]。一方面,審計師會根據財務報表的公允程度對被審計單位出具標準審計意見與非標準審計意見。另一方面,審計師在確定審計費用時,主要權衡審計風險水平與審計工作量兩種因素。那么,審計意見與審計費用是否能夠改善資本市場股價異常波動,提高第三方審計在資本市場中的作用?該問題值得深入研究。與此同時,高管是企業內部重要的人力資源,對企業日常經營決策起決定性作用,但由于委托代理問題的存在,導致高管為了個人利益而選擇隱藏負面消息,進而引發股價崩盤。那么,高管薪酬激勵水平是否會降低其隱藏負面消息的概率,抑制股價崩盤風險?基于此,引入高管薪酬激勵分析其對以上二者之間關系的影響,有利于股票市場穩定。

為此,本文選取2012—2021年A股上市公司作為研究樣本,依據信息隱藏假說,驗證了審計師決策與股價崩盤風險的內在聯系,并將高管薪酬激勵這一內部治理機制作為調節效應納入研究框架,同時檢驗了信息不對稱程度在審計師決策與股價崩盤風險之間的中介作用。本文的主要貢獻在于:第一,拓展和豐富了股價崩盤風險影響因素方面的研究。目前關于股價崩盤風險影響因素的一系列分析與研究中,大多數學者都是從上市公司內部治理這一微觀層面入手,而本文從審計這一外部治理機制層面進行探究,豐富了該領域的研究成果。第二,拓展了審計師決策的經濟后果研究。近年來已有不少學者對審計師決策的影響因素進行研究,但很少有文獻探究審計師決策的經濟后果,本文從股價崩盤的視角探究了審計師決策對我國資本市場可能產生的一系列經濟后果,拓展了審計師決策的經濟后果研究。第三,有利于緩解企業與外部投資者之間的信息不對稱程度。本文通過研究審計師決策影響股價崩盤風險的作用機制,為督促企業提高信息披露質量和信息透明度提供理論依據,有利于推動資本市場和實體經濟健康發展。

二、文獻綜述

(一)股價崩盤風險相關研究

股價崩盤風險是指個股回報分布中出現較大的負異常值(Li和Myers,2006)[6],通常,當負面消息無法被股價充分反映時便會出現股價崩盤風險(Hong和Stein,2003)[7]。關于股價崩盤風險影響因素的文獻主要從內部與外部兩方面展開。內部成因主要考慮管理層出于自利動機隱藏負面消息,當負面消息累積到超過企業所能承受的臨界值時會突然向市場釋放,引發股價崩盤。管理層隱藏負面消息主要有以下兩方面成因:其一,基于管理層與投資者存在代理問題,管理層出于對保住職位和薪酬、過度投資、企業避稅(Lafond和Watts,2006;黃詩華等,2022;張玉英等,2021;姚祿仕和林蕾,2021;易志高和王一充,2022;謝文武等,2020;Kim等,2011)[8-14]等問題的考量,出于利己動機隱藏負面消息;其二,企業與外部信息使用者之間存在信息不對稱問題,如會計信息質量差、會計穩健性不足、信息環境變化、財務報告不透明等(杭錦江和陳良華,2022;張多蕾和張嬈,2020;徐廣成等,2016;Kim和Zhang,2014)[15-18],為管理層隱藏負面消息提供了溫床。從外部成因來看,一方面,經濟政策不確定性上升會給企業帶來經營風險,管理層出于自利動機會規避風險,隱藏企業內部重要信息,導致信息透明度降低,加劇股價崩盤風險(唐勇等,2022)[19]。另一方面,機構投資者既有可能對管理層進行監督,抑制管理層的盈余操縱,又有可能與管理層合謀,對中小股東實施掏空行為,因此,機構投資者持股對股價崩盤風險存在不同方向的影響(董紀昌等,2020)[20]。此外,股票流動性也會誘使管理層隱藏壞消息加劇股價崩盤的發生(Chang等,2017)[21]。

(二)審計師決策與股價崩盤風險

關于審計意見與股價崩盤風險之間關系的研究,學者們得出了不同的結論。我國學者潘秀麗和王娟(2016)[22]在研究政府層級、審計意見與股價崩盤風險之間的關系時發現,被出具非標準審計意見的企業未來股價暴跌的概率較高。Ianniello和Galloppo(2015)[23]認為非標準審計意見中只有無法表示意見會加劇股價崩盤風險。而Schaub和Highfield(2003)[24]認為非標準審計意見對股價崩盤風險沒有顯著影響。反之,企業存在股價崩盤風險也會影響其被出具的審計意見類型,謝盛紋和陳黃悅(2017)[25]在探究股價崩盤風險對外部審計的影響時發現,股價崩盤風險會促使企業被出具非標準審計意見。

目前關于審計費用與股價崩盤風險的研究較少,部分學者從正向異常審計費用與負向異常審計費用出發探討其與股價崩盤風險之間的關系,宮義飛等(2021)[4]和萬東燦(2015)[26]通過實證分析均認為正向異常審計費用對股價崩盤風險有抑制作用,負向異常審計費用對股價崩盤風險沒有顯著影響。但Zhao(2021)[27]的研究表明,異常審計費用的絕對值越大,公司股價暴跌的風險越低。此外,股價崩盤風險較高的企業往往存在著經營風險與信息風險,會導致審計師面臨較高的審計風險,促使其增加審計費用(褚劍和方軍雄,2017)[28]。

(三)現有研究的不足

綜上所述,學者們已經對股價崩盤風險的影響因素進行了大量研究,但從審計意見和審計費用等外部審計視角探析其與股價崩盤風險之間關系的研究較少,且尚未得出一致結論。因此,本文從外部審計視角分析股價崩盤風險的影響因素,對提高審計質量,防范股價暴跌風險具有重要的現實意義。

三、理論分析與研究假設

(一)審計意見與股價崩盤風險

股價崩盤是企業管理者對負面消息進行隱藏的結果,當負面消息積累到一定閾值,大量對企業不利的信息在市場上公開,導致公司股價急劇下跌,最終形成股價崩盤,其本質是外部投資者與企業內部管理者信息不對稱所致(汶海等,2020)[29]。外部投資者需要通過財務報告來了解企業的經營狀況,但委托代理理論認為,部分管理者會出于利己動機對財務報表進行粉飾,導致外部投資者難以掌握公司真實經營狀況,而審計師作為獨立的第三方能夠在一定程度上揭示公司財務信息的真實性與可靠性(宮義飛等,2021)[4],對降低信息不對稱程度發揮重要作用。

審計意見是審計師對于企業財務報告是否公允、合理給出的看法和所持的態度(潘秀麗和王娟,2016)[22]。投資者為做出正確的投資決策會對企業內部的經營信息尤為關注,但是投資者未必能夠準確無誤地解讀所有財務信息,因此,不能準確解讀財務信息的投資者會根據審計意見做出決策。當審計師出具標準無保留審計意見時,表明企業財務報表按照適用的財務報告編制基礎進行編制并實現了公允反映,外部投資者能夠掌握更多的企業財務信息,降低了外部投資者與管理層之間的信息不對稱程度(趙鵬程,2018)[30]。當審計師出具非標準審計意見(包括否定意見、無法表示意見、保留意見、帶強調事項段的無保留意見)時,表明管理層隱瞞了企業內部重要的經營信息與財務信息,企業的信息不透明度較高,使得外部投資者無法對企業經營狀況做出正確判斷。不透明的財務報告使經理人能夠長期隱藏壞消息,當累積的壞消息達到一定的臨界點時,就會突然向市場釋放,導致股價突然下跌(Kim和Zhang,2014)[18]。因此,本文提出如下假設:

假設1:審計意見與股價崩盤風險呈負相關關系,即企業被出具非標準審計意見后,其股價崩盤風險會顯著增加。

(二)審計費用與股價崩盤風險

除審計意見外,審計費用也是投資者關注的因素之一。審計費用是指審計師審計被審計單位所收取的報酬,具體指兩方面內容:其一是審計師為被審計單位服務所要求的回報,其二是審計師對其面臨的審計風險所要求的補償(Simunic,1980)[31]。審計費用的高低一定程度上反映了被審計單位經營風險以及財務報告質量的高低,投資者會根據經營風險與財務報告質量的高低來做出投資決策。

高質量的審計服務可以在一定程度上避免股價崩盤的發生(宮義飛等,2021)[4]。一方面,經過高質量審計的財務報表能夠降低信息不對稱程度,向股東及潛在的投資者傳遞企業真實的經營狀況與財務狀況,便于其做出正確合理的決策,降低了因囤積負面消息而導致的股價崩盤風險。而高質量的審計服務需要審計師花費大量時間執行嚴密的審計程序、增大實質性程序的測試范圍,會計師事務所為了保證利潤必然會收取較高的審計費用(萬東燦,2015)[26]。另一方面,審計風險是審計師衡量審計費用時優先考慮的因素,當企業面臨較高的經營風險時,意味著企業財務報告信息不透明度較高,部分對企業不利的信息被隱藏,此時被審計單位的股價崩盤風險較高。審計師如果在審計過程中未發現企業財務報告中的重大錯報風險,不僅會遭受中國證監會等監管部門的處罰,而且會損害自身聲譽。因此,審計師會提高自身努力程度以獲取充分適當的審計證據,避免審計失敗而引發的監管處罰和聲譽損失(高宇辰等,2021)[5],并通過出具適當的審計意見向潛在投資者傳遞企業內部真實信息,降低企業信息不對稱程度,抑制股價崩盤風險。而此時審計師會為自身的努力程度以及彌補將來可能因為審計失敗而遭受的直接或間接的損失向被審計單位收取較高回報。因此,本文提出如下假設:

假設2:審計費用與股價崩盤風險呈負相關關系,即被審計單位被收取的審計費用越高,其股價崩盤風險越低。

(三)高管薪酬激勵的調節作用

高管是企業內部重要的人力資源,引導企業的興衰成敗,決定著企業的經營績效與發展方向。由于所有者與高管的代理問題突出,高管因自身利益可能會做出損害企業利益的行為,而企業所有者可以通過制定合理的薪酬激勵機制,將高管利益與企業利益聯系在一起(厲國威和沈曉艷,2020)[32],從而增加企業披露財務報告的可信任度,降低股票價格的波動。

一方面,根據“最優契約理論”,企業所有者可以通過提高業績薪酬敏感性緩解二者之間存在的代理問題,將企業利益與高管利益緊密聯系起來,不僅可以防止高管進行機會主義行為,還能夠促使高管做出有利于企業利潤最大化的合理經營決策。企業的經營狀況與財務狀況會反映在財務報告中,當企業采取合理的高管薪酬激勵水平,高管做出的企業經營決策會如實在財務報告中體現出來,提高了財務報告信息透明度,審計師在審計高透明度的財務報告時花費的時間更短,承擔的審計風險更低,因而審計師收取的審計費用會降低。此時便不能用審計費用來判斷企業發生股價崩盤風險的概率,削弱了審計費用對股價崩盤風險的影響。此外,審計師對高度透明的財務報告更可能出具標準審計意見,降低股價發生崩盤的概率。另一方面,根據“薪酬辯護假說”,高管擁有過高的薪酬會引發資本市場、媒體以及公眾的關注與質疑(Robinson等,2011)[33],高管為應對以上壓力,有動機證明自身工作能力與薪酬呈正比例關系,此時,委托代理雙方的目標一致,降低了高管隱藏和積累壞消息的概率,審計風險較低,降低了審計費用,提高了企業被出具標準審計意見的可能性,抑制了股價崩盤風險。由此可見,高管薪酬激勵是一種有效的內部治理機制。當高管薪酬激勵不足時,高管自身工作能力與薪酬水平嚴重不符,高管為獲取高額薪酬會粉飾財務報表,隱藏企業內部重要信息,審計師經過高質量的審計出具非標準審計意見的可能性提高,提高了股價崩盤風險。因此,本文提出如下假設:

假設3:高管薪酬激勵會強化審計意見與股價崩盤風險之間的負相關關系。

假設4:高管薪酬激勵會弱化審計費用與股價崩盤風險之間的負相關關系。

四、研究設計

(一)樣本選擇和數據來源

本文使用2012—2021年我國A股上市公司作為研究樣本。本文對數據進行如下處理:(1)剔除被標記為 PT、ST、*ST 的上市公司;(2)剔除金融行業上市公司;(3)剔除樣本中的缺失值。為消除極端值的影響,本文對連續變量的樣本數據按照1%和99%水平進行了 Winsorize 縮尾處理,最后得到26125個觀測值。本文所使用的數據均來自國泰安數據庫。

(二)變量定義

1. 被解釋變量。借鑒Kim等(2011)[14]的研究方法,采用周收益率負偏度(NCSKEW)與股票漲跌波動率(DUVOL)兩個指標度量企業股價崩盤風險。

首先,對上市公司股票[i]的周收益率進行回歸,得到經過市場調整后的周收益率:

[Ri,t=αi+β1,iRk,t-2+β2,iRk,t-1+β3,iRk,t+β4,iRk,t+1+β5,iRk,t+2+εi,t]? ? ? (1)

其中,[Ri,t]為股票[i]在第t周的收益率,[Rk,t]為A股所有股票第[t]周經流通市值加權的平均收益率,同時模型(1)中引入了滯后兩期和超前兩期的股票市場周收益率,以消除股票交易非同步性的影響(汶海等,2020)[29]。[εi,t]是殘差,代表股票[i]的周收益中未能被綜合市場收益率解釋的部分,其絕對值越大,股票 [i]與市場平均水平的偏差就越大,股價的崩盤風險就越大。

其次,將模型(1)中的 [εi,t]加1取對數,得到股票[i]在第[t]周經市場調整后的公司持有收益率[Wi,t]:

[Wi,t=ln(1+εi,t)]? ? ? ? ? ? ? (2)

最后,利用模型(2)計算得出的[Wi,t]計算周收益率負偏度(NCSKEW)與股票漲跌波動率(DUVOL)兩個指標。

[NCSKEWi,t=-nn-13/2W3i,tn-1n-2W2i,t3/2]? (3)

模型(3)中,[n]是股票[i]每年交易周數。[NCSKEWi,t]用來衡量[Wi,t]的負偏度,當股價能夠全面反映所有正負面消息時,[Wi,t]會呈現出對稱性波動,所以[Wi,t]是無偏的,因此,其數值越大,股價崩盤風險發生的概率越高。

[DUVOLi,t=lnnu-1dW2i,tnd-1uW2i,t]? ?(4)

模型(4)的 [nu] 、[nd]分別是[Wi,t]大于和小于年平均收益率的周數, [DUVOLi,t]用來衡量股價上升和下降波動過程的差異,當股價崩盤風險較高時,上升過程的波動性小于下降過程的波動性,因此,[DUVOLi,t]的數值越大,股價崩盤風險越高。

2. 解釋變量。Opinion為審計意見虛擬變量。借鑒潘秀麗和王娟(2016)[22]的做法,當被審計單位被出具標準無保留審計意見時取值為1,當被出具為非標準意見(帶強調事項段、保留、否定和無法表示意見)時取值為0。lnAuditfee為審計費用的自然對數。本文參考褚劍和方軍雄(2017)[28]的研究方法,將上市公司的年度審計費用取對數作為解釋變量。

3. 調節變量。lnsalary為高管薪酬激勵。參考權小鋒等(2010)[34]的研究方法,采用上市公司中薪酬最高的前三位高管當年薪酬總額的自然對數作為高管薪酬激勵的衡量指標。

4. 控制變量。本文選取其他可能影響股價崩盤風險的變量作為控制變量。其中企業規模(Size)為總資產的自然對數,總資產收益率(Roa)為凈利潤與總資產的比率,資產負債率(Lev)為總負債與總資產的比率,賬面市值比(BM)為賬面價值與總資產市值的比率,股票回報率(Ret)為周股票特有收益的年平均值,股票年收益波動率(Sigma)為客戶公司股票的周收益率的標準差,企業透明度(Abacc)為Jones模型估計的操控性應計利潤的絕對值,月平均超額換手率(Turn)為股票本年的月平均換手率與上一年的月平均換手率的差值。此外,還控制了行業及年份固定效應。具體變量定義見表1

(三)模型構建

為驗證假設1,本文構建模型(5):

[CrashRiski,t=γ0+γ1Opinioni,t+γ2Sizei,t+γ3Roai,t+γ4Levi,t+γ5BMi,t+γ6Reti,t+γ7Sigmai,t+γ8Abacci,t+γ9Turni,t+yeari,t+industryi,t+εi,t]? ? ? ?(5)

其中,[CrashRiski,t]分別由周收益率負偏度和股票漲跌波動率來衡量。若[γ1]顯著為負,則審計意見與股價崩盤風險呈負相關關系,假設1得到驗證。

為驗證假設2,構建模型(6):

[CrashRiski,t=ρ0+ρ1lnAuditfeei,t+ρ2Sizei,t+ρ3Roai,t+ρ4Levi,t+ρ5BMi,t+ρ6Reti,t+ρ7Sigmai,t+ρ8Abacci,t+ρ9Turni,t+yeari,t+industryi,t+εi,t]? ? (6)

若[ρ1]顯著為負,則表明審計費用與股價崩盤風險呈負相關關系,即審計費用越高,股價崩盤風險越低,假設2得到驗證。

為驗證高管薪酬激勵在審計意見與股價崩盤風險之間發揮的作用,構建模型(7):

[CrashRiski,t=γ0+γ1Opinioni,t+γ2lnsalaryi,t+γ3Opinioni,t×lnsalaryi,t+γ4Sizei,t+γ5Roai,t+γ6Levi,t+γ7BMi,t+γ8Reti,t+γ9Sigmai,t+γ10Abacci,t+γ11Turni,t+yeari,t+industryi,t+εi,t]? ? ?(7)

若[γ1]與[γ3]同號,則表明高管薪酬激勵正向調節審計意見與股價崩盤風險之間的關系。若[γ1]與[γ3]異號,則表明高管薪酬激勵負向調節審計意見與股價崩盤風險之間的關系。

為驗證高管薪酬激勵在審計費用與股價崩盤風險之間發揮的作用,構建模型(8):

[CrashRiski,t=ρ0+ρ1lnAuditfeei,t+ρ2lnsalaryi,t+ρ3lnAuditfeei,t×lnsalaryi,t+ρ4Sizei,t+ρ5Roai,t+ρ6Levi,t+ρ7BMi,t+ρ8Reti,t+ρ9Sigmai,t+ρ10Abacci,t+ρ11Turni,t+yeari,t+industryi,t+εi,t]? ?(8)

若[ρ1]與[ρ3]同號,則表明高管薪酬激勵正向調節審計費用與股價崩盤風險之間的關系。若[ρ1]與[ρ3]異號,則表明高管薪酬激勵負向調節審計費用與股價崩盤風險之間的關系。

五、實證結果與分析

(一)描述性統計

表2列示了主要變量的描述性統計結果。被解釋變量周收益率負偏度的均值為-0.309,股票漲跌波動率的均值為-0.198,說明所選研究對象有一定股價崩盤風險。觀察最大值與最小值發現,個股的股價崩盤風險有所差異。審計意見的均值為0.970,說明樣本中97%的企業被出具了標準無保留審計意見。審計費用的均值為13.875,標準差為0.685,最小值與最大值分別為12.612、16.288,說明樣本中不同企業被收取的審計費用存在較大差異。

(二)多重共線性分析

為驗證各個變量之間是否存在多重共線性問題,本文進行了方差膨脹因子檢驗,結果見表3。結果顯示各個變量VIF值均小于4,且平均值為1.89,遠小于10,說明模型中不存在明顯的多重共線性問題,選取模型合理。

(三)回歸分析

1.審計意見與股價崩盤風險。表4展示了審計意見與股價崩盤風險之間的關系,第(1)和(2)列只控制了時間虛擬變量和行業虛擬變量,第(3)和(4)列加入了控制變量。可以發現,審計意見的回歸系數均為負,且均在1%水平下顯著,說明被出具標準無保留審計意見的上市企業,其股價崩盤風險較低,假設1得到驗證。

2.審計費用與股價崩盤風險。表5展示了審計費用與股價崩盤風險之間的關系,第(1)和(2)列也只控制了時間虛擬變量和行業虛擬變量,第(3)和(4)列加入了控制變量。從表中可以發現,審計費用的回歸系數均為負,且均在1%水平下顯著,說明上市公司被收取的審計費用越高,其股價崩盤風險越低,假設2得到驗證。

3.高管薪酬激勵的調節作用。表6驗證了高管薪酬激勵在審計意見和審計費用與股價崩盤風險之間的調節效應。在第(1)和(2)列中加入審計意見和高管薪酬激勵的交乘項(Opinion[×]lnsalary)后,審計意見的回歸系數依然顯著為負。交乘項的估計系數為-0.119和-0.075,均在1%水平上顯著,說明當高管薪酬激勵水平較高時,會加強上市公司被出具標準無保留審計意見的概率,降低股價崩盤風險,即高管薪酬激勵能夠強化審計意見與股價崩盤風險之間的負相關關系,假設3得到了驗證。在第(3)和(4)列中加入審計費用和高管薪酬激勵的交乘項(lnAuditfee[×]lnsalary)后,審計費用的回歸系數依然顯著為負。交乘項的估計系數為0.021和0.019,且在5%和1%水平上顯著,說明當高管薪酬激勵水平較高時,會降低上市公司被收取的審計費用,加劇股價崩盤風險的發生,即高管薪酬激勵能夠削弱審計費用與股價崩盤風險之間的負相關關系,假設4得到了驗證。

(四)穩健性檢驗

為使研究結果更穩健,本研究參考Hutton等(2009)[35]和Kim等(2011)[14]的研究,使用啞變量對股價崩盤風險進行衡量。計算公式為:

[Crashi,t=1?j,Wi,t≤AverageWi,t-3.090σi,t]? (9)

其中,[Crashi,j]為啞變量,[1?]為指示函數,當[i]企業股票在[t]年中至少存在一周持有回報率滿足括號內的不等式條件時,表示該股票發生了崩盤,[Crashi,t]取值為1,否則取值為0;[σi,t]為[i]企業股票[t]年的周持有收益標準差。替換被解釋變量后,再次對假設1與假設2進行檢驗。檢驗結果顯示,審計意見的回歸系數為-0.022,在10%水平上顯著,審計費用的回歸系數為-0.023,在5%水平上顯著,與前文結果保持一致。

(五)內生性檢驗

1. 傾向得分匹配法。本文還可能存在樣本自選擇問題,例如被出具標準審計意見與非標準審計意見的企業以及審計費用較高與較低的企業存在較大異質性,而這些差異會影響到股價崩盤風險,因此,本文采用傾向得分匹配(PSM)法進行配對檢驗。首先,將被出具標準審計意見與審計費用小于中位數的企業作為控制組,被出具非標準審計意見與審計費用大于等于中位數的企業作為處理組。其次,采用核匹配構造對照組和實驗組樣本。最后,對匹配后的樣本進行重新估計。結果如表8列(1)—(4)所示,審計意見的系數均在1%水平上顯著為負,審計費用的系數分別在10%與1%水平上顯著為負,與前文回歸結果一致,驗證了假設1與假設2。

2.工具變量法。由于審計師決策與股價崩盤風險可能存在雙向因果關系,因此,本文借鑒邢春玉等(2020)[36]的研究方法,采用行業平均審計意見和行業平均審計費用作為工具變量,采用兩階段最小二乘法進行工具變量回歸。該工具變量與企業的審計意見和審計費用密切相關,符合相關性要求,同時不會直接影響單個企業的審計意見與審計費用,滿足外生性要求。表9第(1)—(3)列的回歸結果顯示,行業審計意見均值能夠促進企業被出具標準審計意見,審計意見的回歸系數分別為-1.001、-0.882,且分別在10%和5%水平上顯著,說明被出具標準審計意見的企業股價崩盤風險較低。第(4)—(6)列的回歸結果顯示,行業審計費用的均值能夠提高審計費用,審計費用的回歸系數分別為-1.694、-1.125,均在1%水平上顯著,意味著審計費用會抑制股價崩盤風險。此外,弱工具變量檢驗中F值為 62.947和 16.435,顯著大于10,說明不存在弱工具變量問題。綜上,本文結論依舊保持穩健性。

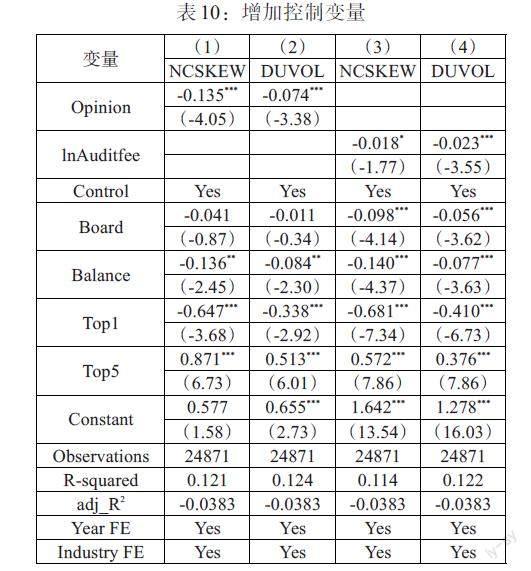

3.增加控制變量。鑒于遺漏變量也會導致研究結論不可靠,因此,本文將董事人數(Board)、股權制衡度(Balance)、第一大股東持股比例(Top1)、前五大股東持股比例(Top5)等納入模型(5)和模型(6)中進行回歸。從表10的第(1)和(2)列可以發現,審計意見與股價崩盤風險均在1%水平上顯著負相關,與主回歸結果一致。列(3)和(4)驗證了審計費用與股價崩盤風險之間的關系,回歸系數分別為-0.018、-0.023,且分別在10%和1%水平上顯著。在納入可能的遺漏變量后,審計意見、審計費用與股價崩盤風險均呈現顯著的負相關關系,與前文回歸結果一致。

(六)機制檢驗

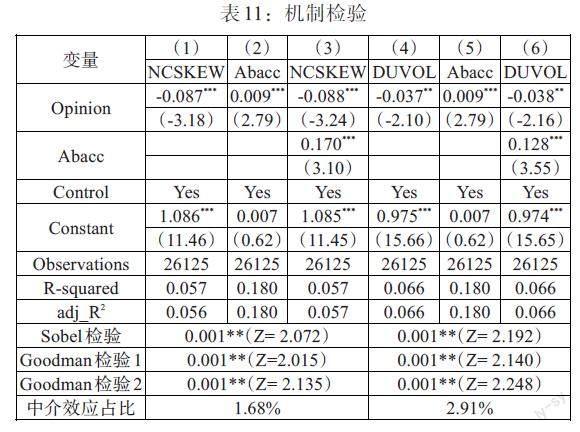

審計意見能夠向投資者傳遞企業經營信息。當企業被出具非標準審計意見時,表明企業財務報告質量較低且企業經營風險較大,企業與外部投資者信息不對稱程度較高,投資者只能根據審計意見了解企業內部實際經營情況。當企業被出具標準審計意見時,表明企業財務報告信息透明度較高,潛在投資者可直接根據企業出具的財務報告做出決策。因此,本文認為審計意見能夠通過提高信息透明度進一步降低股價崩盤風險。

本文采用Jones模型估計的操控性應計利潤的絕對值來衡量企業信息透明度(Abacc)。回歸結果見表11,由第(2)和(5)列可以看到企業信息透明度的系數均為0.009,且在1%水平上顯著,表明審計意見能夠提高企業信息透明度。由第(3)和(6)列可以看出企業信息透明度與股價崩盤風險的回歸系數分別為0.170、0.128,且均在1%水平上顯著,同時審計意見與股價崩盤風險的回歸系數分別為-0.088、-0.038,且分別在1%與5%水平上顯著。驗證了本文的預期,即審計意見能夠通過提高企業信息透明度降低股價崩盤風險。

六、研究結論與建議

本文以2012—2021年我國A股上市公司為研究對象,采用固定效應模型對審計師決策與股價崩盤風險之間的關系進行了檢驗,并研究了高管薪酬激勵在二者之間發揮的作用。研究結果表明:(1)審計意見和審計費用均與股價崩盤風險呈顯著負相關關系,被出具標準審計意見后,企業股價崩盤風險顯著降低;被收取較低審計費用的企業可能存在審計師執行的實質性程序較少以及花費的時間較短等情形,導致審計風險較高,進一步加劇股價崩盤風險。(2)高管薪酬激勵能夠強化審計意見與股價崩盤風險之間的關系,并且能夠弱化審計費用與股價崩盤風險之間的關系。(3)機制檢驗結果表明,審計意見能夠通過提高企業信息透明度降低股價崩盤風險的發生。

根據以上結論,本文得出以下建議:從企業角度來看,應提高財務報告質量,降低信息不對稱程度,加強對高管決策行為的監督,給予適當的薪酬激勵,避免管理者機會主義行為,抑制股價崩盤風險。從會計師事務所角度來看,審計師在審計過程中應做到客觀、獨立,遵守職業道德準則,時刻保持職業懷疑,提高審計質量,出具適當的審計意見,提高信息透明度。從監管部門角度來看,應建立健全財務報告編制基礎,進一步完善企業會計準則及會計政策,嚴懲不遵守企業會計準則與政策的企業,提高企業信息披露質量,推動資本市場和實體經濟健康發展。

參考文獻:

[1]Amy P. Hutton,Alan J. Marcus,Hassan Tehranian. 2008. Opaque Financial Reports,R2,and Crash Risk[J].Journal of Financial Economics,94(1).

[2]馬笑芳,周中勝,張蘇斌,邵蔚,張康建.審計行業專長與股價崩盤風險的關系分析 [J].蘇州大學學報(哲學社會科學版),2018,39(02).

[3]史永,李思昊.披露關鍵審計事項對公司股價崩盤風險的影響研究 [J].中國軟科學,2020,354(06).

[4]宮義飛,羅開心,龍思櫞.異常審計費用、審計質量與股價崩盤風險 [J].北京工商大學學報(社會科學版),2021,36(01).

[5]高宇辰,趙敏,莫冬燕.行業自律監管影響審計師決策了嗎——基于會計師事務所執業質量檢查的證據[J].宏觀經濟研究,2021,(02).

[6]Li Jin,Stewart C. Myers. 2006. [R2]Around the World:New Theory and New Tests [J].Journal of Financial Economics,79(2).

[7]Harrison Hong,Jeremy C. Stein. 2003. Differences of Opinion,Short-Sales Constraints,and Market Crashes[J].The Review of Financial Studies,16(2).

[8]R Lafond,RL Watts. 2006. The Information Role of Conservatism [J].The Accounting Review,83(2).

[9]黃詩華,陳艷,陳邑早,王羽.高管薪酬公平感知與公司股價崩盤風險 [J].當代經濟科學,2022,44(06).

[10]張玉英,謝遠濤,郝芳靜.過度投資對企業股價崩盤風險的影響研究——基于貨幣政策視角 [J].金融論壇,2021,26(11).

[11]姚祿仕,林蕾.過度投資與股價崩盤風險——基于經營與財務風險的路徑影響 [J].華東經濟管理,2021,35(10).

[12]易志高,王一充.家族涉入、業績預告與股價崩盤風險 [J].金融發展研究,2022,(03).

[13]謝文武,葉聰穎,汪濤.信息不對稱視角下并購商譽對股價崩盤的影響研究 [J].金融與經濟,2020,(04).

[14]JB Kim,Y Li,L Zhang. 2011. Corporate Tax Avoidance and Stock Price Crash Risk:Firm-Level Analysis[J].Journal of Financial Economics,100(03).

[15]杭錦江,陳良華.會計信息質量、代理問題與股價崩盤風險——基于會計穩健性的治理視角 [J].財會通訊,2022,903(19).

[16]張多蕾,張嬈.會計信息穩健性、投資者異質信念與股價崩盤風險 [J].財經問題研究,2020,439(06).

[17]徐廣成,于悅,陳智.信息環境變化、投資者信息解讀與特質信息含量 [J].系統工程理論與實踐,2016,36(09).

[18]JB Kim,L Zhang. 2014. Financial Reporting Opacity and Expected Crash Risk:Evidence from Implied Volatility Smirks [J].Contemporary Accounting Research,31(03).

[19]唐勇,呂太升,王蓉.經濟政策不確定性、投資者情緒與股價崩盤風險 [J].哈爾濱商業大學學報(社會科學版),2022,184(03).

[20]董紀昌,龐嘉琦,李秀婷,董志.機構投資者持股與股價崩盤風險的關系——基于市場變量的檢驗 [J].管理科學學報,2020,23(03).

[21]X Chang,Y Chen,L Zolotoy. 2017. Stock Liquidity and Stock Price Crash Risk [J].Journal of Financial and Quantitative Analysis,52(04).

[22]潘秀麗,王娟.政府層級、審計意見與股價崩盤風險 [J].中央財經大學學報,2016,351(11).

[23]Ianniello G,Galloppo G. 2015. Stock Market Reaction to Auditor Opinions-Italian Evidence [J].Managerial Auditing Journal, 30(6/7).

[24]Mark Schaub,Michael Highfield. 2003. On the Information Content of Going cConcern Opinions:the Effects? of SAS? Numbers? 58? and? 59 [J].Journal? of Asset Management,4(1).

[25]謝盛紋,陳黃悅.股價崩盤風險、審計意見與審計師變更——來自中國上市公司的經驗證據 [J].現代財經(天津財經大學學報),2017,37(12).

[26]萬東燦.審計收費與股價崩盤風險 [J].審計研究,2015,(06).

[27]W Zhao. 2021. Research on the Relationship Between Abnormal Audit Fees of Listed Companies and the Risk of Stock Price Crash [J].E3S Web of Conferences,235.

[28]褚劍,方軍雄.公司股價崩盤風險影響審計費用嗎? [J].外國經濟與管理,2017,39(09).

[29]汶海,高皓,陳思岑,肖金利.行政審計監管與股價崩盤風險——來自證監會隨機抽查制度的證據 [J].系統工程理論與實踐,2020,40(11).

[30]趙鵬程.審計意見、真實盈余管理與股價崩盤——基于調節效應視角 [J].會計之友,2018,577(01).

[31]DA Simunic. 1980. The Pricing of Audit Services: Theory and Evidence [J].Journal of Accounting Research,18(1).

[32]厲國威,沈曉艷.企業戰略差異、高管薪酬激勵與審計師選擇 [J].財經論叢,2020,267(12).

[33]Erin Robinson,Ha T Nguyen,Scott Isom,Sara A Quandt,Joseph G Grzywacz,Haiying Chen,Thomas A Arcury. 2011. Wages,Wage Violations,and Pesticide Safety Experienced by Migrant Farmworkers in North Carolina [J].New Solutions A Journal of Environmental & Occupational Health Policy Ns,21(2).

[34]權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱 [J].經濟研究,2010,45(11).

[35]Amy P. Hutton,Alan J. Marcus,Hassan Tehranian. 2009. Opaque Financial Reports,R2,and Crash Risk [J].Journal of Financial Economics,(1).

[36]邢春玉,張立民,張莉.持續經營審計意見、市場環境與盈余管理 [J].南京審計大學學報,2020,17(02).