國有資本參股對民營企業綠色創新的影響:助力還是掣肘?

2023-12-22 15:18:23李春霞王志偉

金融發展研究 2023年11期

關鍵詞:公司治理

李春霞 王志偉

摘? ?要:國有資本對于企業綠色創新理念由“被動合規”向“管理認同”轉變具有重要意義。本文基于2007—2021年A股上市民營企業數據,探究國有資本注入這一“反向混改”對其綠色創新的影響。結果表明:(1)國有資本參股有助于促進民營企業綠色創新,其主要通過信息治理、資源支持和公司治理機制發揮作用;(2)當民營企業不存在政治關聯、處于生命周期中的成熟期以及所在地環境規制較強、經濟活躍度較高時,國有資本參股的綠色創新效應更為強烈;(3)國有資本參股有助于優化綠色專利結構,其不僅促進了企業自身發明型綠色專利提升,而且通過輻射效應帶動了區域整體綠色發展。本文結論為進一步深化混合所有制改革、引導企業綠色轉型提供了有益的經驗證據。

關鍵詞:國有資本參股;綠色創新;信息治理:資源支持;公司治理

中圖分類號:F832.5? 文獻標識碼:A? 文章編號:1674-2265(2023)11-0011-11

DOI:10.19647/j.cnki.37-1462/f.2023.11.002

一、引言

黨的二十大報告強調“推動綠色發展,促進人與自然和諧共生”,即以經濟持續增長為根本前提、以環境保護為優先安排的綠色發展戰略成為實現中國式現代化的重要抓手。我國曾經的粗放型增長模式與當前的綠色發展戰略之間的沖突正日漸加劇,后疫情時代隨著環保理念的深入人心,我國綠色治理體系逐步實現了政府規制與市場監督的有效融合。具體而言,在政府實施污染治理稅、環境公益訴訟(Brown等,2022;張家豪等,2022)[1,2]等規制政策的同時,金融分析師等市場中介亦通過對環境污染負面效應或綠色低碳正面效應的放大機制而倒逼企業通過綠色創新進行印象管理(Dong等,2021;Wang等,2021)[3,4]。由此,作為綠色創新活動重要踐行者的微觀企業的發展理念亦逐漸由政府監管下的“被動合規”向綜合治理下的“管理認同”轉變。

民營企業作為推動我國綠色發展不容忽視的重要力量,受制于自身資源以及技術條件等,進行綠色轉型的難度往往較大。為進一步推進民營企業的高質量發展,黨的二十大報告再次重申堅持“兩個毫不動搖”的同時,首次明確提出“促進民營經濟發展壯大”。近些年來隨著國有資本監管體制從“管企業”向“管資本”的轉變以及民營企業的大規模“反向混改”,國有資本在與民營企業深入融合的過程中逐漸成為促使民營企業綠色轉型的重要助力。譬如,“永清環保”于2018年引入“湖南金陽投資”(由瀏陽市人民政府全額出資)后,國有資本在該公司的持股達到5%以上,后續其股權結構、資信等級、治理能力等均得到明顯改善,2023年半年度報告透露其新能源雙碳業務的開拓成效顯著,并為光伏發電、儲能、碳資產管理等業務的發展提供了支持。事實上,國有資本助力民營企業綠色低碳發展并非個例。2007—2021年A股上市民營企業的綠色創新變動趨勢統計數據顯示,當民營企業中存在國有大股東參股①時其綠色專利申請量明顯更多(見圖1)。然而,鮮有文獻就國有資本注入與民營企業綠色創新之間的關系展開分析。前期文獻雖從政治關聯等視角進行過相關研究,但并未得到一致性結論。如林雁等(2021)[5]、Xiao和Shen(2022)[6]指出政治關聯會降低企業環保投資或環境績效,而Zhang等(2022)[7]則得出政治關聯對重污染企業綠色創新具有正向作用的結論。

考慮到國有資本注入一定程度上雖可能發揮與政治關聯類似的功效,但二者又不盡相同。因此,本文基于2007—2021年上市民營企業數據,探究國有資本參股與民營企業綠色創新之間的關系。研究發現,國有資本參股有利于提高民營企業綠色創新水平,且結合雙重差分等一系列檢驗后該結論依然成立。機制檢驗發現,國有資本參股主要通過發揮信息治理效應、資源支持效應、公司治理效應促進民營企業綠色創新。進一步地,國有資本參股引發的綠色創新效應會因企業自身特征(如是否存在政治關聯、所處生命周期階段等)與外部環境因素(如地區環境規制強度、地區經濟活躍度等)的不同而呈現差異性。此外,國有資本參股對民營企業綠色專利結構存在差異化影響,更大程度上激發了發明型綠色專利的增加,并且對同城其他企業產生了外溢效應。

本文邊際貢獻如下:第一,目前研究民營企業“反向混改”的文獻較少,且主要集中于債務融資、財務績效等方面(宋增基等,2014;何德旭等,2022;李世剛和鐘檸锘,2022)[8-10],本文從綠色創新視角切入,拓展了國有資本參股經濟效應的研究邊界。第二,拓展了微觀企業綠色創新活動影響機理的研究。現有文獻多圍繞碳排放交易、綠色信貸等監管或幫扶政策展開(Cui等,2018;塵永魁等,2022;王馨和王營,2021)[11-13],在這些外部政策壓力或引導下企業只是“被動合規”地進行綠色創新,而國有資本參股可能促使企業更多地進行“管理認同”式的綠色創新。第三,通過探究國有資本參股影響民營企業綠色創新的作用機制、調節因素及經濟效應等,不僅揭開了國有資本參股與民營企業綠色創新之間的“黑箱”,而且將混合所有制改革與低碳綠色發展現實需要深入融合,為促進國有資本的做強做優做大和民營企業綠色化轉型提供了微觀證據支持。

二、機理分析與研究假設

(一)基本假設

結合已有文獻,國有資本注入對民營企業綠色創新的影響可能表現在“助力”和“掣肘”兩大方面。一方面,民營企業在國有資本注入后會更容易吸引市場中介的關注,而市場曝光壓力的增加可能迫使企業通過綠色創新活動來進行印象管理(Wang等,2021)[4];民營企業引入國有資本有助于其獲取更多的銀行信貸、更長的信貸期限(宋增基等,2014)[8]或降低其債務融資成本(何德旭等,2022)[9] ,進而為其綠色發展戰略帶來充裕資金;國有資本的引入還有利于提高公司治理水平,不僅表現為創新風險承擔能力的提升,而且環保等社會責任屬性亦會滲透融合到民營企業的發展戰略中(Zhang,2017)[14]。以上研究表明國有資本注入可能促進民營企業綠色創新水平的提升。另一方面,民營企業可能是出于建立政治關系需要才引入的國有資本,而依據尋租理論,存在政治關聯的公司可能因更便捷地獲取更多環境政策信息而逃避政府監管(Li等,2008;Deng等,2020)[15,16],這一尋租成本不僅會對環保投入造成擠出(Chen等,2011)[17],而且一定程度上亦會降低企業的綠色專利產出。綜上,國有資本注入對民營企業綠色創新可能同時存在正負兩方面效應,那么究竟何種力量居于主導地位呢?

一般而言,民營股東本身在綠色創新方面的主觀意愿和客觀能力均存在明顯不足,如民營企業迫于生存壓力在實際經營中更關注財務績效而非綠色發展,同時僅憑其自身資源和能力進行綠色創新活動亦會遭遇各種困難或瓶頸(王營和馮佳浩,2022)[18]。近些年來隨著ESG評級等制度的興起與沖擊,雖然機構投資者面臨的綠色金融監管壓力日益嚴峻,但其作為一種市場軟監管機制可能導致企業為迎合市場偏好而使綠色創新行為流于“重數量輕質量”之形式(劉柏等,2022)[19]。然而,相較于上述民營股東或機構投資者,國有股東“天生”肩負著經濟可持續發展之重任,尤其是近些年來綠色政績更是成為各地政府的硬性考核指標。同時,智能互聯網時代信息獲取的便捷性及信息流轉效率的提升使得國有資本注入的信譽信息效應被市場中介、投資者等利益相關者及時反饋且放大,而且近些年來從中央政府到地方政府都在強調構建親清政商關系,企業的政治尋租動機在新型營商環境下已然被極大程度地降低。此外,“參股性”國有股權只要不達到“控股性”狀態,國有股權的行政管理氛圍、資源詛咒等負面效應可能并不會對民營企業經營決策等行為造成根本性影響(劉寧和張洪烈,2022)[20]。因此,參股性國有資本對民營企業綠色創新的正面效應可能要遠大于負面效應,故提出如下假設:

H1:國有資本參股能夠促進民營企業綠色創新。

(二)機制分析

隨著近些年做強做優做大國有資本等政策的提出,金融分析師等市場中介對國有資本的關注度也在不斷提升,民營企業引入國有資本后關注度的提高可能通過信息治理效應促進綠色創新(見圖2)。雖然企業在分析師跟蹤下可能為迎合“雙碳”戰略故意夸大碳減排等信息或做出欺騙公眾的“漂綠”行為(Du,2015;孫曉華等,2023)[21,22],會對綠色創新投入造成“擠出”,然而,隨著企業內外部信息流轉效率的提升,分析師及投資者關注亦有助于有效甄別企業的欺詐或污染行為(周雪峰等,2022)[23],其負面行為一旦被曝光,分析師等關注的威力會通過數字信息傳遞被無限放大,故國有資本參股可能通過信息治理效應極大程度地降低民營企業虛構綠色發展的投機行為。此外,新聞輿情不僅通過對公司環境污染等進行負面報道來直接鞭策其進行技術創新(楊道廣等,2017)[24],而且還會引導社會公眾的環保意識,使得消費者或投資者更傾向于選擇與環境治理主題相關公司的產品服務或者股票(Bolton和Kacperczyk,2021)[25],迫使企業為滿足產品市場及投資者需求、樹立正面企業形象而增加環保投入(王云等,2017)[26]。綜上,國有資本參股具有信息治理效應,故提出如下假設:

H2a:國有資本參股通過提高市場中介關注促進民營企業綠色創新。

在我國銀行主導的金融體系下,民營企業一般較國有企業更可能面臨融資困難問題。當國有資本注入民營企業后,將極大程度降低民營企業原先的信息不對稱問題,進而起到資金紓困之功效。首先,引入國有資本后民營企業的社會地位和聲譽將得到明顯提高(何德旭等,2022)[9],在國有資本信譽加持或信用擔保下其不僅更容易從銀行獲取貸款(宋增基等,2014)[8],而且有可能提升其在產業供應鏈中的話語權從而獲取更多的商業信用融資;其次,民營企業引入國有資本后還能更大程度地享受到政府補貼等政策優惠;最后,有國有資本背書的民營企業發行的公司債券等也更容易獲得市場上投資者的青睞。總之,民營企業在引入國有資本后不僅拓寬了融資渠道,同時也有利于降低融資成本,即國有資本參股具有資源支持效應,故提出如下假設:

H2b:國有資本參股通過緩解融資約束促進民營企業綠色創新。

國有資本注入不僅通過信息治理、資源支持等外部力量促進民營企業綠色創新,而且通過發揮公司治理這一內驅效應促進民營企業綠色創新。以下具體結合“創新”“綠色”兩層含義,分別就創新風險承擔和綠色責任承擔展開分析。就“創新”而言,創新活動往往具有風險高、不確定性強、周期長的屬性,引入國有資本后能夠顯著提升民營企業的創新風險承擔能力。一般而言,上市民營企業所面臨的風險主要為外部股價波動風險和內部財務困境風險。一方面,企業創新過程一旦遇到挫折或未能取得預期進展,可能引發市場中介及投資者一系列的連鎖反應進而導致股價劇烈波動,故企業管理層出于規避股價波動之目的本能地不愿意嘗試創新活動;另一方面,我國的民營企業以家族式企業為主,大小股東委托代理與融資約束問題是這類企業面臨的根本問題,擁有商業帝國夢想的家族控股股東往往會進行過度投資,而這與融資約束疊加后使得其較易陷入財務困境。而國有資本的風險兜底和資金助力功能正好可以彌補民營企業以上兩方面的“先天不足”,通過有效提升管理層對失敗的容忍度、降低財務風險等來激勵創新活動。就“綠色”而言,國有資本天然帶有綠色責任承擔的屬性,故國有資本注入民營企業后會顯著“激活”民營企業的社會責任承擔意識而促進其綠色發展(肖紅軍等,2022)[27]。一方面,根據戰略性企業社會責任理論,公司只有將綠色發展融入戰略競爭框架時,才能將綠色責任轉化為可持續競爭優勢。由于綠色創新具有雙重外部性特征②,其不僅包含了一般的技術創新,還需要依靠外部環境規制、信貸幫扶等制度對其“綠色行為”進行約束(唐禮智等,2022;王馨和王營,2021)[28,13],故對于多數民營企業來說,從自身出發實施綠色發展戰略的難度較大。另一方面,綠色創新往往需要多方協作才能實現,如通常需要與其他綠色創新主體溝通構建知識合作網絡,并需要在實踐中不斷實現知識積累迭代。而國有資本的引入不僅有助于約束民營企業使其將“綠色”元素納入創新活動,而且能夠為民營企業提供更加廣泛的關系合作網,并拓展綠色創新的知識獲取渠道。綜上,國有資本參股具有公司治理效應,故提出如下假設:

H2c:國有資本參股通過提高創新風險承擔和綠色責任承擔促進民營企業綠色創新。

三、研究設計

(一)樣本選擇與數據來源

本文以2007—2021年A股上市公司為初始樣本,并對其進行了如下處理:(1)僅保留上市時股權性質為民營的樣本;(2)剔除國有資本注入后民營企業控制權發生變更的樣本;(3)剔除金融行業、ST異常處理以及核心變量缺失樣本;(4)對連續變量前后1%進行縮尾處理。最終共獲得14517個觀測值。此外,除綠色專利數據來自中國研究數據服務平臺外,其他數據一般均來自國泰安數據庫。

(二)模型設定

為探究國有資本參股與民營企業綠色創新之間的關系,本文構建如下模型③:

[Grei,t=α0+α1Soei,t-1+α2CVSi,t+Ind+Year+εi,t]? ?(1)

其中,Gre為綠色創新代理變量,借鑒現有研究中廣泛使用的上市公司各類綠色專利申請總量④加一取對數的方式進行衡量。Soe為國有資本參股代理變量,從國有大股東虛擬變量(DS)和國有資本參股比例(SR)兩方面進行度量。需要說明的是,DS的設定主要借鑒了何德旭等(2022)[9]的研究,當國有股東持股超過5%時取1,否則為0。CVS為控制變量。具體變量及定義見表1。此外,為最大化降低潛在遺漏變量問題的影響,對行業⑤和年度效應進行控制。

(三)樣本描述性統計

表2分別從全樣本和分組比較兩方面對核心變量統計結果進行了匯報。其中,Panel A是針對全樣本統計的結果,DS均值為0.093,說明樣本中僅有約9.3%民營企業的國有資本持股比例超過5%;SR均值為0.016,表明樣本民營企業中國有資本參股比例平均僅在1.6%左右,這意味著國有資本參股比例整體上并不高。Panel B是根據國有大股東虛擬變量分組統計的結果,當企業存在國有大股東參股(DS=1)時,其綠色專利申請數量的確明顯更高。

四、實證分析

(一)基準回歸結果

表3是國有資本參股對綠色創新影響的回歸結果。其中,前兩列是針對國有大股東虛擬變量回歸的結果;后兩列是針對國有資本參股比例變量回歸的結果。可以看出,第(2)列中DS系數為0.044(t=1.98),這說明當存在國有大股東參股時民營企業的綠色創新水平顯著更高;第(4)列中SR系數為0.731(t=3.99),這說明民營企業綠色創新水平隨著國有資本參股比例的增加而顯著提高。前文的假說H1初步得以驗證。

(二)機制檢驗

1. 信息治理效應。為檢驗國有資本參股的信息治理效應,本文分別引入分析師跟蹤(Ana)、研報數量(Rep)和媒體關注(Media)來反映企業所面臨的市場信息壓力。具體而言,Ana根據分析師跟蹤人數加一取對數得到,Rep根據研報數量加一取對數得到,Media根據新聞報道數量加一取對數得到。這三個指標數值越大,意味著市場信息壓力越大。從表4回歸結果可以看出,國有資本參股的兩個變量DS、SR的系數均顯著為正,說明國有資本參股的確會引發較高的分析師和媒體關注,假設H2a得以驗證。

2. 資源支持效應。為檢驗國有資本參股的資源支持效應,本文首先構造融資約束指數(FC)引入分析。表5前兩列結果顯示,DS、SR的系數均顯著為負,這說明國有資本參股確實起到了資金紓困作用,假設H2b初步得以驗證。接下來我們具體分析國有資本參股通過哪些融資渠道緩解民營企業的融資約束,表5第(3)—(8)列分別引入商業信用、銀行貸款、政府補貼的相應變量進行分析。其中,商業信用(BC)由應付賬款加應付票據除以總資產得到,銀行貸款(Loan)計算方式為ln(1+銀行貸款額度),政府補助(BT)數據從公司財務報表附注提取得到,并對其進行了取對數處理。可以看出,DS、SR的系數均顯著為正,這意味著國有資本參股顯著增加了民營企業的商業信用融資、銀行貸款額度與政府補助,假設H2b進一步得以驗證。

3. 公司治理效應。與前文理論分析相契合,結合“創新”“綠色”兩層含義,國有資本參股的公司治理效應具體從創新風險承擔與綠色責任承擔兩個方面展開。本文先從外部股價風險和內部財務風險兩個方面考察創新風險承擔。外部股價風險采用股價波動(stock_risk)和特質風險(syn_risk)進行度量;內部財務風險采用Altman Z得分(ZScore)進行度量,需要說明的是,ZScore越大,意味著公司財務或破產風險越低。表6 Panel A結果顯示,國有資本參股顯著降低了外部股價波動風險和股票特質風險,并且提高了公司財務的穩定性,即國有資本參股的創新風險承擔效應得以驗證。然后采用彭博ESG評分度量企業綠色責任承擔狀況,同時考慮到該評分中的環境管理、社會責任等分項指標與綠色責任有著更為密切的關系,故表6 Panel B不僅引入了ESG綜合得分,而且進一步將環境得分(ESG_E)和社會責任得分(ESG_S)分項指標引入進行回歸⑥。可以看到,當被解釋變量為ESG綜合得分時,DS的系數雖然為正,但統計顯著性并不是很強(t=1.60);SR的系數在5%的統計水平顯著為正。但當被解釋變量是環境、社會責任分項指標得分時,DS、SR的系數均顯著為正,即國有資本參股的綠色責任承擔效應得以驗證。綜上,國有資本參股具有公司治理效應,通過激勵管理層創新風險承擔與綠色責任承擔提升民營企業綠色創新水平,假設H2c得以驗證。

(三)穩健性檢驗

1.內生性處理。首先,通過PSM方法降低處理組與對照組之間的差異,配對時不僅考慮了前文的控制變量,而且引入了第一大股東持股比例、營收增長率、是否存在兩職合一、企業所在地人均GDP等變量,采用一比一最近鄰方法進行匹配。其次,根據式(2)設定雙重差分模型,Treat根據是否存在國有資本大股東進行設定,鑒于民營企業“反向混改”還處于起步階段以及國有資本參股比例超過5%的樣本數量較少,故國有資本參股比例超過1%時,Treat取1,否則取0;Post為時間變量,引入國有資本大股東當年及以后取1,否則為0。此外,根據DID模型設定需要,此處保留了國有股東存續時間在三年及以上的樣本進行分析。最后,由于DID模型需滿足平行趨勢這一前提,而國有資本進入的時間又不盡相同,故式(3)根據樣本公司引入國有大股東這一事件設定時間窗口進行動態檢驗⑦。

[Grei,t=α0+α1Treati,t×Posti,t+α2Treati,t+α3CVSi,t+Ind+Year+εi,t]? ? ? (2)

[Grei,t=β0+β1Pre2i,t+β2Pre1i,t+β3Post0i,t+β4Post1i,t+β5Post2i,t+β6Post3i,t+β7CVSi,t+Ind+Year+εi,t]? ?(3)

表7第(1)列是將PSM配對后的樣本根據式(2)回歸的結果,Treat×Post系數為0.109(t=2.43),這意味著引入國有資本大股東后的民營企業綠色創新水平確實明顯提升。表7第(2)列是根據式(3)回歸的結果,Pre2、Pre1系數不顯著,而Post1、Post2、Post3系數分別為0.103(t=1.76)、0.109(t=1.78)、0.192(t=3.50),這不僅說明國有資本注入之前處理組和對照組的綠色創新在統計上不存在差異,而且說明國有資本注入的確有助于促進民營企業綠色創新,并且具有明顯時滯性。

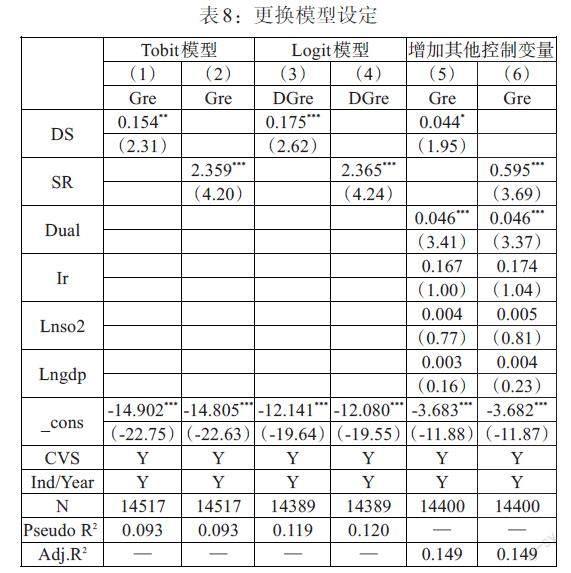

2.更換模型設定。首先,根據前文樣本描述統計可知,企業綠色專利變量Gre的中位數為0,說明數據存在截尾特征,故表8前兩列采用Tobit模型重新檢驗。其次,表8第(3)和(4)列還生成綠色專利的虛擬變量(DGre)⑧,并采用Logit模型重新檢驗。最后,考慮潛在控制變量遺漏可能對本文結果造成的干擾,本文增加了公司治理變量(如是否兩職合一、獨立董事占比,分別用Dual、Ir表示)與宏觀經濟變量(如工業二氧化硫排放量、地區人均GDP,分別用Lnso2、Lngdp表示)進行檢驗,分析結果如表8最后兩列所示。以上回歸結果均表明前文結論依然成立。

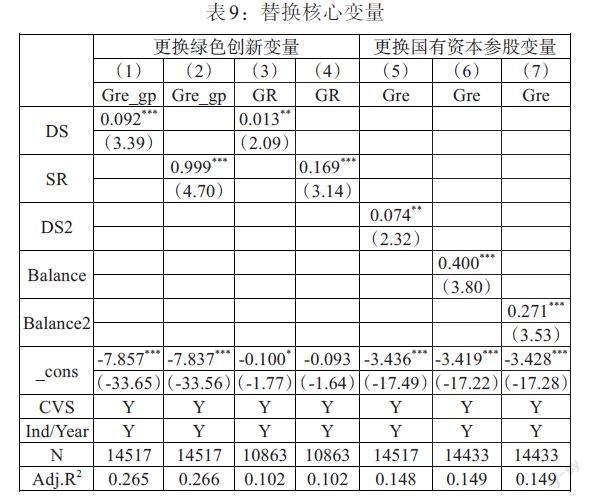

3. 替換核心變量。首先,考慮到上市公司自身在積極進行綠色創新活動的同時,還可能通過兼并收購等方式獲取其他企業的綠色專利成果,故表9前兩列引入的集團綠色創新指標(Gre_gp)不僅包括上市公司本身綠色專利,而且將其子公司、聯營與合營公司的綠色專利考慮在內。其次,除了基準回歸的綠色專利申請量取對數這一絕對規模指標,表9第(3)和(4)列還引入綠色專利占比(GR,綠色專利/所有專利)這一相對規模指標重新分析。最后,本文對國有資本參股的度量指標進行了變換,如根據國有資本持股比例是否大于10%生成國有大股東虛擬變量(DS2),以國有資本持股占前十大股東持股的比例(Balance)、國有資本持股與非國有資本持股之比(Balance2)度量國有資本參股程度等,回歸結果如表9后三列所示。總之,前文結論依然穩健。

五、拓展性研究

前文從信息治理、資源支持、公司治理等視角闡述了國有資本參股對民營企業綠色創新的影響機制,本部分將延續前文結果展開進一步探討,如國有資本參股對民營企業綠色創新的影響效應是否會受企業自身稟賦的影響?國有資本參股對民營企業綠色專利結構是否存在異質性影響,以及是否對周邊企業產生綠色溢出效應?

(一)內外部因素分析

1.基于政治關聯的分析。前文發現國有資本參股對民營企業綠色創新具有促進作用,但不容忽視的一點是,部分民營企業本身就存在政治關聯,而政治關聯可能已然在替代國有資本參股發揮經濟援助、延緩財務危機、應對政策不確定性等作用(Faccio等,2006;Halford和Li,2020;Liu等,2021)[29-31]。為甄別這一問題,表10按照是否具有政治關聯對樣本民營企業分組后重新進行檢驗。結果顯示,較之于政治關聯民營企業,非政治關聯民營企業中DS、SR的系數更為顯著,這不僅說明國有資本參股對非政治關聯民營企業的綠色創新產出產生了更大的邊際效應,而且一定程度上說明國有資本參股可以彌補政治關聯在綠色治理方面的某些不足。

2.基于企業生命周期的分析。考慮到綠色創新的持續周期一般較長,而處于不同生命周期階段的企業投融資模式及綠色發展戰略亦存在明顯不同,故我們借鑒Dickinson(2011)[32]的做法,根據樣本民營企業的現金流狀況將其按照所處的生命周期階段進行分組。從表11可看出,相較于成長期和衰退期,只有處于成熟期的民營企業在引入國有資本參股后才能更好地促進綠色創新。可能原因在于,成熟期正是企業綠色轉型的重要階段,而處于該階段的企業一般面臨發展資金需求加大、經營決策風險上升、市場關注提高、戰略轉型等問題,而國有資本介入能幫助其緩解以上困境,從而促進其綠色創新水平提升。

3. 基于地區環境規制的分析。前期文獻研究表明環境規制能夠促進企業綠色創新,那么外部環境規制能否影響國有資本綠色創新效應的發揮呢?我們根據企業所在地環境規制強度分組并進行檢驗,此處的環境規制強度用企業所在地工業污染治理投資額與工業增加值之比衡量。表12結果顯示,較之于環境規制強度低組,環境規制強度高組中國有資本參股對民營企業綠色創新的促進效應更為顯著,說明地區環境規制的完善有助于強化國有資本參股的綠色創新效應,同時亦從一定程度上說明企業綠色創新水平的提升依賴于外部環境規制與內部國有資本參股治理的配合。

4. 基于地區經濟活躍度的分析。國有資本參股對民營企業綠色創新的影響可能還會受到地區經濟活躍度的影響。如果地區經濟活躍度較高,一方面,說明企業自身競爭力較強,能夠為引入國有資本提供良好的公司治理環境;另一方面,說明該地區的金融體系、法律制度等較為規范完善,能夠為所轄企業提供良好的營商環境。故我們根據各省市“非國有經濟發展指數”⑨中位數將樣本劃分為地區經濟活躍度高、低兩組重新進行分析。表13結果顯示,當地區經濟活躍度較高時,國有資本參股對民營企業綠色創新的促進作用更為顯著,這說明地區經濟活躍度有助于強化國有資本參股的綠色創新效應。

(二)國有資本參股、綠色專利結構與綠色輻射效應

前文研究表明國有資本參股促進了民營企業綠色專利申請量的整體提升,但一些企業可能為獲得更多政府補貼、稅收優惠或應對短期資本市場壓力而選擇進行一些策略性綠色創新行為。故我們進一步將綠色專利結構細分為發明型綠色專利(Gre_av)和非發明型綠色專利(Gre_au)進行分析,結果見表14Panel A。結果顯示,相較于非發明型綠色專利,國有資本參股更大程度上促進了技術含量較高的發明型綠色專利的提升。此外,我們進一步考察了國有資本參股是否通過促進民營企業綠色創新而帶來地域綠色創新水平的整體提升,即國有資本參股的綠色輻射效應。表14 Panel B前兩列、后兩列的被解釋變量分別為同地區其他企業的發明型綠色專利均值(MGre_av)、非發明型綠色專利均值(MGre_au)。綜合Panel A結果可發現,國有資本參股主要通過激勵民營企業發明型綠色創新而對同城其他企業產生輻射效應,對同城其他企業的非發明型綠色專利甚至起著抑制作用,這也從一定程度上說明國有資本參股不僅有助于激發民營企業進行技術含量較高的發明型綠色創新,而且通過輻射效應帶動了區域的綠色發展。

六、結論與啟示

伴隨國有資本監管體制從“管企業”向“管資本”的轉變以及“雙碳”目標的提出,民營企業“反向混改”的經濟效應與企業綠色創新成為當前經濟金融領域關注的焦點。本文采集2007—2021年A股民營企業數據,研究了國有資本參股與民營企業綠色創新之間的關系,得到以下幾點結論:第一,國有資本參股顯著提高了民營企業的綠色專利水平,且經雙重差分檢驗、變換模型設定、替換核心變量等穩健性檢驗后該結論依然成立;第二,國有資本參股通過信息治理、資源支持、公司治理這三大機制促進民營企業綠色創新,信息治理效應具體表現為國有資本參股顯著提高了分析師和媒體關注,資源支持效應具體表現為國有資本參股通過增加商業信用融資、銀行貸款額度與政府補貼緩解了企業融資約束,公司治理效應具體表現為國有資本參股顯著增強了管理層的創新風險承擔和綠色責任承擔能力;第三,國有資本參股對民營企業綠色專利的提升作用會受到企業內外部因素的影響,當企業不存在政治關聯、處于成熟期以及所在地環境規制較強、經濟活躍度較高時,國有資本參股對民營企業綠色創新的邊際效應更強;第四,國有資本參股優化了民營企業綠色專利結構,其更大程度地促進了技術含量較高的發明型綠色專利申請,且發揮了“以點帶面”的作用,促進了所在地整體綠色創新質量的提升。

本文結論對于國有資本改革助力經濟高質量發展與民營企業綠色創新績效的提升具有如下政策啟示。一是民營企業應積極配合推進 “反向混改”,國有股東的進駐不但有助于信息治理、資金紓困等機制的良好發揮,而且通過激發管理層勇于承擔創新風險和綠色責任,進而促進民營企業自身和整體宏觀經濟的綠色發展。二是在國有資本監管體制從“管企業”轉向“管資本”的過程中要不斷完善國有資本參股民營企業的相關制度,在充分發揮國有資本獨特治理效應的同時,要積極推動親清型政商關系建設,避免因國有資本過度介入而對民營企業發展帶來資源詛咒等潛在負面影響。三是結合民營企業自身現實情況尋找國有資本與其他環境治理政策的最佳組合點,如處于成熟期的民營企業引入國有資本更有利于其綠色績效提升,國有資本參股可能與宏觀環境規制、經濟活躍度等形成有效聯動從而共同促進民營企業綠色創新活動。因此,可以積極推動國有資本參股與企業內外部治理環境的全方位系統融合,以促進我國經濟的綠色轉型發展。

注:

①這里將“國有大股東參股”定義為國有資本在民營企業中持股超過5%,但又不會使民營企業控制權性質發生根本性變化。

②即技術溢出的正外部性和環境污染的負外部性。

③為降低反向因果關系等的干擾,模型中引入國有資本參股變量的滯后項進行回歸。

④此處的綠色專利具體指綠色發明專利和綠色實用新型專利,在計算過程中包含了上市公司獨立申請和聯合申請兩類綠色專利。

⑤行業虛擬變量的設定采用制造業二級分類、其他行業一級分類的做法。

⑥由于彭博ESG評分從2011年開始,故此處的回歸采用2011—2021年樣本進行分析。

⑦Pre2、Pre1、Post0、Post1、Post2、Post3分別表示國有資本進入前兩年、國有資本進入前一年、國有資本進入當年、國有資本進入后一年、國有資本進入后兩年、國有資本進入后三年及以上。此外,本文選取Pre3(國有資本進入前第三年及以上)作為基期并予以剔除。

⑧當公司有進行綠色專利申請時,DGre取值為1,否則取0。

⑨該數據來自王小魯等編制的《中國分省份市場化指數報告》,由于“非國有經濟發展指數”目前只能獲取截至2019年的數據,考慮經濟發展過程中的路徑依賴性,2020—2021年的非國有經濟發展指數用2019年的數據代替并進行分組。

參考文獻:

[1]Brown J R,Martinsson G,Thomann C. 2022. Can Environmental Policy Encourage Technical Change? Emissions Taxes and R&D Investment in Polluting Firms [J].The Review of Financial Studies,35(10).

[2]張家豪,范文雨,高原. 環境司法制度改革與地方綠色創新——來自公益訴訟試點的證據 [J]. 財經研究,2022,48(10).

[3]Dong R,Fisman R,Wang Y,Xu N. 2021. Air Pollution,Affect,and Forecasting Bias:Evidence from Chinese Financial Analysts [J].Journal of Financial Economics,139(3).

[4]Wang H,Jia M,Xiang Y,Lan Y. 2021. Social Performance Feedback and Firm Communication Strategy [J].Journal of Management,48(8).

[5]林雁,毛奕歡,譚洪濤. 政治關聯企業環保投資決策——“帶頭表率”還是“退縮其后”?[J].會計研究,2021,(06).

[6]Xiao G,Shen S. 2022. To Pollute or Not to Pollute: Political Connections and Corporate Environmental Performance [J].Journal of Corporate Finance,74,102214.

[7]Zhang C,Zhou B,Tian X. 2022. Political Connections and Green Innovation: The Role of a Corporate Entrepreneurship Strategy in State-owned Enterprises [J].Journal of Business Research,146.

[8]宋增基,馮莉茗,譚興民. 國有股權、民營企業家參政與企業融資便利性——來自中國民營控股上市公司的經驗證據 [J].金融研究,2014,(12).

[9]何德旭,曾敏,張碩楠. 國有資本參股如何影響民營企業——基于債務融資視角的研究 [J]. 管理世界,2022,38(11).

[10]李世剛,鐘檸锘.國有資本參股能降低民營企業股價崩盤風險嗎? [J].金融與經濟,2022,(10)

[11]Cui J,Zhang J,Zheng Y. 2018. Carbon Pricing Induces Innovation:Evidence from China's Regional Carbon Market Pilots [J]. AEA Papers and Proceedings,108.

[12]塵永魁,關健,田冬冬.綠色信貸政策微觀影響效應研究:懲罰還是激勵?——對綠色信貸政策波特效應的再檢驗 [J].金融發展研究,2022,(09).

[13]王馨,王營. 綠色信貸政策增進綠色創新研究 [J].管理世界,2021,37(06).

[14]Zhang C. 2017. Political Connections and Corporate Environmental Responsibility: Adopting or Escaping?[J].Energy Economics,68.

[15]Li H,Meng L,Wang Q, Zhou L. 2008. Political Connections, Financing and Firm Performance: Evidence from Chinese Private Firms [J].Journal of Development Economics,87(2).

[16]Deng Y, Wu Y, Xu H. 2020. Political Connections and Firm Pollution Behaviour:An Empirical Study [J].Environmental and Resource Economics,75(3).

[17]Chen C J P,Li Z,Su X,Sun Z. 2011. Rent-seeking Incentives, Corporate Political Connections, and the Control Structure of Private Firms: Chinese Evidence [J].Journal of Corporate Finance,17(2).

[18]王營,馮佳浩.綠色債券促進企業綠色創新研究[J]. 金融研究,2022,(06).

[19]劉柏,盧家銳,琚濤. 形式主義還是實質主義:ESG評級軟監管下的綠色創新研究 [J/OL].南開管理評論. https://kns.cnki.net/kcms/detail/12.1288.F.20220905.1521.0

02.html.

[20]劉寧,張洪烈.宜控還是宜參?國有股權與民營企業雙元創新:逆向混改視角 [J].科技進步與對策,2022,39(18).

[21]Du X. 2015. How the Market Values Greenwashing? Evidence from China [J].Journal of Business Ethics, 128(3).

[22]孫曉華,車天琪,馬雪嬌. 企業碳信息披露的迎合行為:識別、溢價損失與作用機制 [J].中國工業經濟,2023,(01).

[23]周雪峰,韓露,肖翔. “雙碳”目標下數字經濟對企業持續綠色創新的影響——基于數字化轉型的中介視角[J].證券市場導報,2022,(11).

[24]楊道廣,陳漢文,劉啟亮. 媒體壓力與企業創新[J].經濟研究,2017,52(08).

[25]Bolton P,Kacperczyk M. 2021. Do Investors Care about Carbon Risk? [J].Journal of Financial Economics, 142(2).

[26]王云,李延喜,馬壯,宋金波. 媒體關注、環境規制與企業環保投資 [J]. 南開管理評論,2017,20(06).

[27]肖紅軍,陽鎮,凌鴻程. 企業社會責任具有綠色創新效應嗎 [J]. 經濟學動態,2022,(08).

[28]唐禮智,周林,楊夢俊. 環境規制與企業綠色創新——基于“大氣十條”政策的實證研究 [J]. 統計研究,2022,39(12).

[29]Faccio M,Masulis R D,McConnell J J. 2006. Political Connections and Corporate Bailouts [J].The Journal of Finance,61(6).

[30]Halford J T,Li C. 2020. Political Connections and Debt Restructurings [J].Journal of Corporate Finance,65.

[31]Liu G,Hu M,Cheng C. 2021. The Information Transfer Effects of Political Connections on Mitigating Policy Uncertainty: Evidence from China [J].Journal of Corporate Finance,67,101916.

[32]Dickinson V. 2011. Cash Flow Patterns as a Proxy for Firm Life Cycle [J].The Accounting Review,86(6).

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18