京津冀制造業與生產性服務業協同集聚研究

2023-09-15 04:32:14田學斌朱融豪

合作經濟與科技 2023年21期

□文/ 田學斌 張 胤 朱融豪

(1.河北經貿大學京津冀一體化發展協同創新中心;2.河北經貿大學經濟研究所 河北·石家莊)

[提要] 后疫情時代,京津冀三地的經濟發展除了依托提振居民消費擴大投資力度來拉動市場需求外,進一步增強制造業與生產性服務業協同集聚是區域經濟高質量發展和可持續增長的重要源泉。本文分析京津冀制造業與生產性服務業集聚程度,探究兩業協同集聚的經濟增長效應。

京津冀城市群是我國跨入世界的樞紐,也是世界走入我國的門戶,是我國構建應對國際復雜競爭環境的核心競爭力和增長極。三地立足于自身發展定位和比較優勢,堅持互利共贏、優勢互補、區域一體化的原則,以市場為導向,通過積極疏通各類要素的自由流動和優化資源的配置,實現地區間的良性互動和共贏發展。但是,京津冀城市群制造業和生產性服務業互動關系處于勉強協調階段,區域內部耦合協調水平存在巨大差距,特別是制造業與知識密集型生產性服務業耦合協調水平有待提高。北京市和天津市已呈現顯著的雙向非對稱互動關系,但河北省由于生產性服務業發展較晚,尚未與制造業形成雙向互動關系。本文通過對京津冀制造業和生產性服務業協同集聚基本情況的研究,對京津冀三地協同發展和區域間差距縮小具有重要的現實意義。

一、京津冀制造業集聚現狀

近年來,隨著京津冀一體化發展工作的不斷推進,各地加快了產業結構調整的步伐,京津冀三地分別于1994 年、2014年、2018 年實現了產業結構格局由“二三一”向“三二一”的歷史性轉變。2021 年,京津冀地區雖然第二產業貢獻率低于第三產業,但受疫情影響,第二產業的增速較快增幅明顯。其中,北京市第二、第三產業的增速分別是26.7%、9.3%,天津市第二、第三產業的增速分別是19.2%、8.2%,河北省第二、第三產業的增速分別是18.9%、8.9%。相較于疫情開始的2020 年京津冀地區的經濟發展幾乎停滯,通過立足于比較優勢,深化協同集聚,三地優勢互補,實現了二三產業的高速發展。

區位熵主要反映某產業在該地區的優勢,消除了不同區域規模差異的影響,有效地測度了京津冀三地單一產業集聚程度,區位熵值越大,說明集聚程度越高,產業優勢越明顯。從表1 可知,2020 年天津市制造業區位熵大于1,說明天津市制造業集聚高于全國集聚水平,符合天津作為全國先進制造研發基地的定位。北京市和河北省制造業區位熵小于1,制造業集聚低于全國水平,京津冀協同發展疏解了北京非首都功能的中低端制造業,大力發展高精尖產業,計劃河北和天津作為北京主要的中低端產業承接地和產業轉型試驗區。京津冀三地產業結構相似度較高,未能實現成為北京中低端制造業疏解的主要承接地。城市層面來看,受益于交通網絡的發達,南京為吸引異地企業落戶,開出一系列非常具有吸引力的招商引資條件,北京疏解的過半高新技術企業選擇了南京作為承接地,江蘇省的徐州、蘇州也同樣是北京疏解企業搬遷的主要意向城市。(表1)

表1 2020 年京津冀地區制造業綜合區位熵對比表

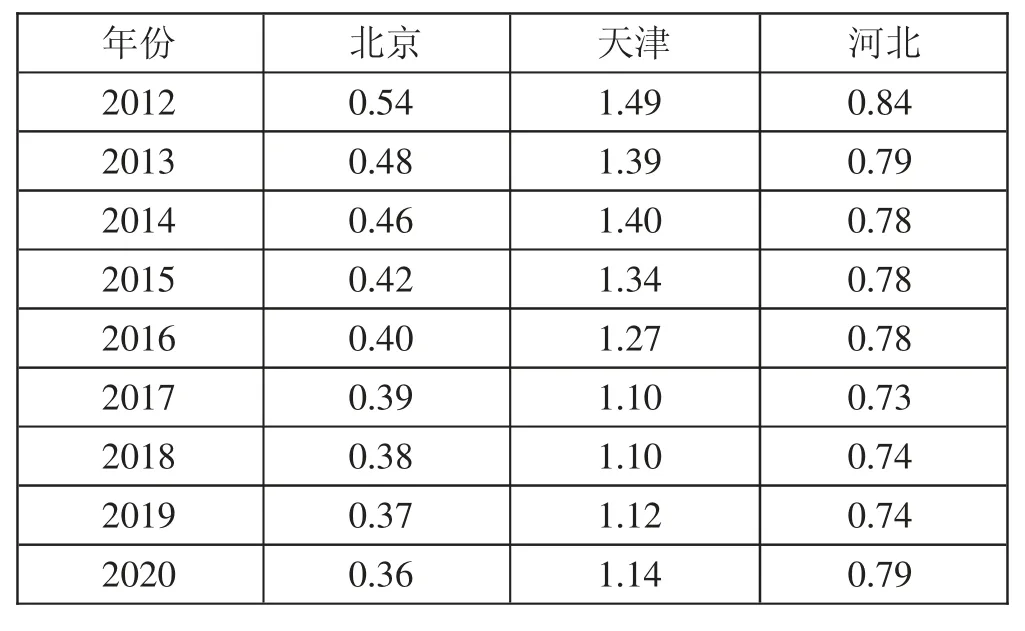

為了直觀地研究京津冀協同發展過程中制造業集聚程度的變化趨勢和集聚水平的問題,對2012~2020 年京津冀地區制造業區位熵進行衡量,具體的測度結果如表2 所示。北京市的制造業區位熵由2012 年的0.54 逐年下降至2020 年的0.36,說明北京疏解中低端制造業的工作顯著。天津作為高端制造業的集聚地,2020 年制造業區位熵較2012 年下降了0.35,河北制造業區位熵先降后升,在2017 年出現拐點,呈現V 型漲落。說明近幾年河北產業轉型升級工作和京津企業承接方面取得了重大進展,制造業集聚現狀得到改善,天津雖然較河北制造業區位熵更高,但是和自身歷史數據比較,存在著制造業集聚水平走弱的問題。(表2)

表2 2012~2020 年京津冀地區制造業區位熵對比表

二、京津冀生產性服務業集聚現狀

從產業的貢獻率來看,2021 年京津冀地區第三產業的貢獻率分別是81.7%、61.3%、49.5%,北京第三產業貢獻率遠高于天津和河北兩地,達到了歐美發達國家的水平。天津第二產業多以高端裝備制造業、醫療制造業、石油化工和技術密集型行業為主,河北省第二產業中占主導的行業主要有煤炭開采和洗選業、黑色金屬礦采選業、醫療制造業、黑色金屬冶煉和壓延加工業等,兩地產業結構趨同程度較高。生產性服務業可以有效地促進制造業產業結構的優化和升級,通過補鏈、強鏈、固鏈和穩鏈,逐漸形成完整的產業鏈,進一步挖掘制造業價值鏈的潛在市場活力,及時與新技術的發展形成良性互動,實現最優集聚規模和最大化收益。

從表3 可知,2020 年京津冀地區北京市生產性服務業區位熵為2.19,遠高于全國集聚水平,生產性服務業就業人數達到456.3 萬人,占第三產業就業人數的73.5%。天津市生產性服務業就業人數為97.7 萬人,占第三產業就業人數的62.1%,生產性服務業區位熵為1.36,也高于全國集聚水平。河北雖然生產性服務業就業人數高于天津,但生產性服務業區位熵僅為0.89,占第三產業就業人數的36.8%,低于全國生產性服務業集聚水平。(表3)

表3 2020 年京津冀地區生產性服務業綜合區位熵對比表

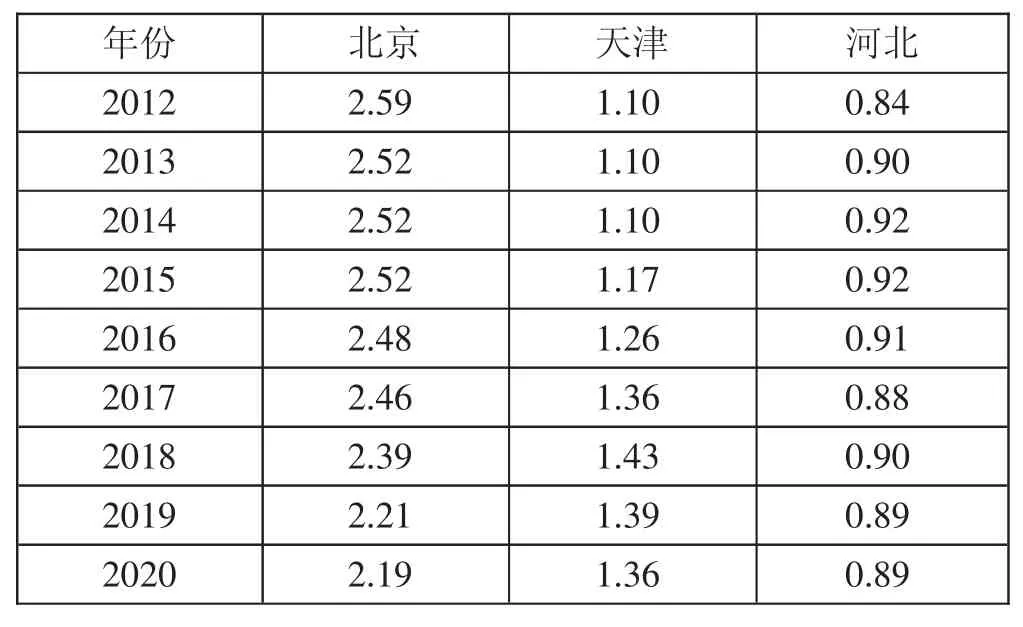

通過選取2012~2020 年京津冀地區生產性服務業相關數據,計算京津冀三地近年的生產性服務業區位熵,研究京津冀協同發展過程中生產性服務業集聚程度的變化趨勢和集聚水平問題。由表4 可知,北京市生產性服務業區位熵雖然遠高于全國集聚水平,但近些年卻逐年下降,由2012 年的2.59 降至2020 年的2.19,下降了0.4。天津市生產性服務業區位熵先上升后下降,2018 年集聚水平最高,區位熵達到了1.43,呈現倒V 型漲落趨勢,生產性服務業集聚水平總體上較2012 年有較大提升。河北省生產性服務業區位熵在0.9 位置附近上下浮動,集聚水平低于全國平均水平,隨著京津冀協同發展工作的不斷推進,河北省生產性服務業的發展潛力巨大。(表4)

表4 2012~2020 年京津冀地區生產性服務業區位熵對比表

三、京津冀制造業與生產性服務業協同集聚現狀

產業集群依托其內在機制,有力推動了區域經濟的迅速發展,同時也存在產業集聚擴大區域差距的負面影響。規模效應與擁擠效應是產業集聚“一枚硬幣的兩面”,集聚也會導致集聚效應由規模效應向擁擠效應轉變,集聚度與全要素生產率存在倒“U”型關系。說明過度的產業集聚會引發企業資源錯配、成本升高等一系列問題,不利于地區間的協同發展和經濟增長。制造業與生產性服務業集聚規模存在一定的臨界值,兩業協同集聚可以有效發揮兩業比較優勢,形成優勢互補的格局,提升臨界值,相互促進,從而推進區域經濟高質量可持續發展。

本文借鑒E-G 指數的思想,構建了能夠反映城市層面的產業協同集聚指數,計算公式為:

其中,Coij表示i 地區j 行業的產業協同集聚水平;Eij表示i 地區j 行業的區位熵;Eiz表示i 地區制造業的區位熵。該式等號右側第一項反映的是兩產業協同的質量,該項數值越大,說明產業的集聚水平越接近,協同質量越高,右側第二項反映的是兩產業共同集聚的高度,該項數值越大,產業協同集聚的高度就越高。

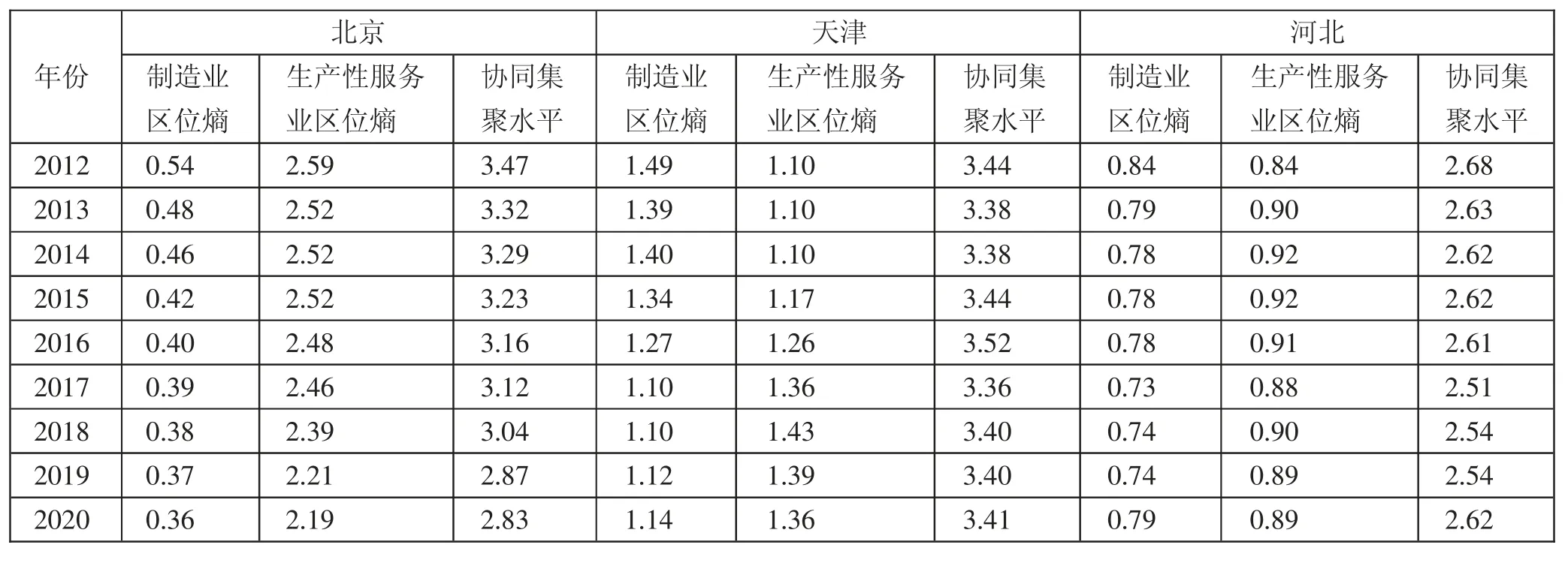

根據2012~2020 年京津冀地區相關數據,分析生產性服務業與制造業協同集聚的現狀。由表5 可知,京津冀地區制造業與生產性服務業協同集聚水平都超過了2.19,由于三地協同發展的側重定位不同,以全國政治中心、文化中心、國際交往中心、科技創新中心為定位的北京市,其制造業與生產性服務業協同集聚水平逐年下降,由2012 年的3.47 下降至2020 年的2.83,下降了0.64。天津兩業協同集聚水平呈現波浪式前進的特征,2016 年協同集聚水平最高,達到了3.52,也是京津冀三地9 年以來的最高水平。河北省單一產業集聚水平較低,制造業和生產性服務業的區位熵均低于全國平均水平,兩業協同集聚水平先下降后上升,在2017 年出現拐點,呈現“V”型漲落趨勢,總體上比較穩定。(表5)

表5 2012~2020 年京津冀地區制造業與生產性服務業協同集聚水平一覽表

四、京津冀兩業協同集聚經濟增長效應分析

生產性服務業與制造業協同集聚對區域經濟的作用效果受城市規模的影響,規模較大的城市支持性生產服務業制造業協同集聚對區域經濟的影響效果明顯強于中小規模城市,中小規模城市基礎性生產服務業制造業協同集聚的影響效果更大。產業協同集聚對本地城市的新型城鎮化存在“虹吸效應”,兩者之間在全國層面存在“U”型曲線的動態關系,但在不同地區層面、不同規模層面則具有明顯的空間異質性。產業協同集聚改善了發達地區資本錯配,加劇了欠發達地區資本錯配,協同集聚水平的提高,金融業分工的專業化,改善資本錯配,勞動力成本的增加,改善勞動力錯配。兩業協同集聚對區域經濟發展的影響,主要以增加產品附加值、完善地區產業鏈、共享知識與技術、降低中間品投入成本等方式,實現生產效率的提升、交易成本的下降和各類要素的自由流動,優化了地區資源的配置,擴大了區域產業集聚的規模收益,提升了單一產業集聚的門檻值,促進了區域經濟健康可持續發展。

根據面板數據回歸檢驗表6 結果,綜合考慮京津冀地區協同集聚水平的協同質量和協同高度,京津冀地區的協同發展涉及到的各地區不同定位和側重差別,不是單一的優勢互補共贏發展,短期內將影響產業結構和集聚水平。北京疏解了中低端制造業和生產性服務業,導致兩業協同質量較低,協同高度也出現了走弱,通過優化產業結構,加大力度發展高精尖產業,擴大中高端生產性服務業主導產業優勢,實現了2021 年底高精尖產業增加值占地區生產總值30.1%的新發展格局,推動了各產業對首都經濟的穩步提升。天津定位于全國先進制造研發基地,聚焦制造業立市,發展高端裝備制造業,以產業強基和產業鏈再造推動制造業高端化、綠色化、智能化。通過對傳統產業的合理優化,短期內制造業集聚呈現下降趨勢,對應的生產性服務業集聚也由于缺乏高端人才支撐出現一定程度的波動,總體上趨于平緩,通過承接北京制造業的轉移、引進高端化的產業、提升對外開放水平等,實現了區域經濟健康可持續的發展。河北的制造業集聚和生產性服務業集聚均低于全國平均水平,協同集聚的質量雖然很高,但協同高度在京津冀三地中最低,一方面是缺乏高層次學府和高素質人力資本存量,生產性服務業水平較低,無法支撐北京制造業的承接工作;另一方面全國其他綜合實力較強的省市地區出臺了相當優惠的招商引資政策,蛙跳效應突出,北京大多數高質量的制造業遷移到了長三角、珠三角地區。基于協同質量和協同高度的考量,京津冀地區未來的發展不僅要強調各個產業協同集聚的水平,更要強化基數,提高各產業的集聚。以壯大各產業為主,以協同集聚增加門限值為輔,推動各地區經濟的高質量可持續發展。(表6)

表6 制造業與生產性服務業協同集聚與經濟增長的回歸結果一覽表

五、京津冀兩業協同集聚優化建議

(一)引進高層次學府,擴大人力資本存量。北京教育資源豐富,擁有8 所985 院校,18 所211 院校,隨著北京非首都功能疏解工作的推進,津冀兩地要加強教育配套資源投入,加大優惠政策傾斜力度,完善京津冀地區基礎公共服務銜接,建立產學研利益共享機制,努力爭取承接北京高層次學府的遷移和分校的落地。建立跨區域合作平臺,鼓勵地方企業主動跨區域進行高校科研成果的轉移轉化,完善金融工具扶持青年人才創業創新,優化房地產業和租賃服務業留住高素質人才,完善政府績效考核體系,倡導各類要素在市場機制下自由流動。

(二)合理空間布局,強化增長極的擴散效應。差異化產業發展,立足比較優勢,優化產業結構,加強頂層設計,避免同質化、同構化內卷和過度集聚導致的擁擠效應。完善交通網絡,建立區域分工管理體系和聯動機制,促進跨區域協同發展。加快基礎設施配套建設,新基建新基礎,優化空間布局,助力區域經濟新發展。發揮北京科技創新優勢,加快協同集聚示范區建設,引領京津冀各地區協同集聚水平提升。完善利益分配機制,降低制度性成本,減少京津冀城市保護主義行為和過度競爭行為。錯位發展,完善跨區域資質互認,提高增長極的產業輻射帶動能力,發揮增長極外溢效應。

(三)提升產業集聚水平,推動產業協同發展。津冀應加大招商引資力度,縮短產業發展梯度差距,承接北京疏解企業。發揮港口優勢,提高對外開放水平,積極引進外資企業。完善金融政策,扶持新興行業發展。引進龍頭企業,發揮帶動效應,推動上下游產業集聚。降低資源密集型產業依賴度,大力發展技術密集型和資本密集型主導產業,推動成熟型老產業轉型升級。優化傳統核心競爭力,培育高端裝備制造業。搭建綜合信息服務平臺,打破信息壁壘,助力企業知識技術共享。大力發展生產性服務業,提升產業專業化分工,提高制造業集聚的門限值。推動產業跨區域協同,優勢互補,互惠共贏。加強制造業價值鏈延伸,增加產品附加值,實現京津冀產業協同集聚發展新高度。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國核電(2021年3期)2021-08-13 08:56:36

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

學苑創造·A版(2015年11期)2016-01-14 09:03:27

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30