淺談疫情下大宗商品供應鏈企業的風險管理

2023-09-12 08:41:04經誠

供應鏈管理 2023年2期

關鍵詞:風險管理

經誠

關鍵詞:風險管理;供應鏈企業;大宗商品;新冠肺炎疫情

中圖分類號:F25224文獻標識碼:A文章編號:2096-7934(2023)02-0034-07

一、大宗商品與供應鏈企業的相關定義及特點

(一)大宗商品

大宗商品是指在流通領域內具有較強的商品屬性,主要為滿足在工業及農業領域內大量生產、消費需求的實物商品,具有供需基數大、標準化程度高、容易存儲及運輸、價格波動相對劇烈和一般情況下市場流動性佳等5個明顯特征。同時,大宗商品在自身特點的作用下產生明顯的金融屬性,市場可以出現錨定大宗商品的金融衍生品(如商品期貨),甚至是金融衍生品的衍生品(如商品期權)。在商品屬性與金融屬性的共同作用下,大宗商品交易可衍生出復雜且多變的業務模式。

(二) 供應鏈企業

大宗商品供應鏈企業以自營或代理的形式參與貨物的買賣、承擔貨物價格波動風險并為上下游交易對手提供一定的資金與賬期(部分風險可在合同條款內轉嫁給交易對手)。企業在利用自有資金采購貨物并存放一定時間后銷售給下游客戶的交易循環中,依據自身的特有優勢進行獲利。如通過搜集信息、數據開展分析研判后擇時擇機購入低價或價格即將上漲的商品形成研發優勢,通過搭建自身采銷渠道來獲取批量貿易折扣形成價格優勢,通過優質、穩定的經營獲取低成本融資形成資金優勢,通過對期貨、期權等金融衍生品的利用形成專業與避險優勢等。

由于大宗商品具有自身的特性和業務交易模式,經營企業有明顯的“兩大低多長高” 特點,即營業額大、資金占用規模大,凈利率低,信用交易多,履約期限長,人員專業性要求高。

(三)企業風險

根據財政部出臺的《管理會計應用指引第700號》中對風險的定義,筆者認為企業風險主要體現在經營中因內外部發生的變化對企業的戰略與經營目標產生影響的不確定性。表現在:收益的不確定性和成本的不確定性,可能給企業帶來利潤的減少或損失。

(四)風險管理的必要性與重要性

供應鏈企業一般是輕資產運營,通常使用融資杠桿放大經營規模與利潤,但同時也使經營風險增大。企業一旦產生大量或大額風險事件,可能會影響到公司經營的現金流,從而進入“現金流壓力增大→業績增長速度下降→公司估值下跌→企業融資能力下降→現金流壓力增大”的惡性循環,最終導致經營損失。

因此,沒有優秀的風險管理,企業的高效、高速、高質量發展便無從談起。企業應對風險保持良好的識別、評估、監測、計量等能力,并針對其特點施以控制、緩釋、轉移或規避。企業風險應控制在可承受范圍,追求利潤最大化,實現雙向良性互動與反哺。

二、當前疫情下企業風險的識別與分析

當前,新冠肺炎疫情對全球的政治、經濟、文化格局產生巨大影響,人員交流不暢,貿易運輸受阻,金融市場動蕩,關稅壁壘增加,大國博弈持續,大宗商品供應鏈企業的經營風險達到前所未有的新高度。經過歸類識別、細分,企業的主要風險有以下四點:

(一)市場風險

市場風險在于企業持有商品(或金融衍生品)的價格/基差、匯率、利率等在市場價格產生不利變動時帶來的風險。因疫情產生的生產停滯、物流中斷打破原有的供需結構,市場高度緊張與動蕩進一步推高大宗商品價格波動,從而使市場風險升高。高波動率的商品價格將對企業的購銷行為產生更大的不確定性,當商品價格大幅上漲時,上游交易對手存在著為求獲得更大利潤而拒絕執行原價格低于現市場價合同的可能;當商品價格大幅下降時,下游交易對手則存在著為求避免損失而拒絕執行原價格高于現市場價合同的可能。

(二)信用風險

信用風險體現于交易對手在主觀或客觀上對企業喪失履約意愿或履約能力而帶來的風險,表現為企業產生信用敞口的交易中(包括但不限于對交易對手的預付款和賒銷交易、未定價貨物因價格波動而產生應收款項的交易、應向交易對手收取抵押品、保證金等情況的交易)交易對手無法足額、如期完成履約。雖然在市場沒有額外波動的情況下,也可能會存在交易對手因資金枯竭、經營不利等情況導致企業發生信用風險。但在疫情防控期間,企業正常經營受限,可能導致企業收入和現金流中斷,但仍需承擔融資成本、設備折舊、員工工資等固定支出,使現金流壓力加大。同時,商品價格波動增大、金融市場無法預期,交易對手的經營可能產生巨大的不確定性,從而導致企業面臨信用風險陡然增加。

增加的信用風險將加重企業的經營成本,并主要體現在:

①應收壞賬增加,加大企業現金流壓力,侵蝕企業經營利潤;

②管理成本增加,耗費管理層時間、精力,可能的訴訟產生大量額外費用(如律師費、差旅費、證據固定費用等);

③機會成本增加,員工進行的催討工作將大量占用原先投入正常工作的人力、物力、精力,降低資金與存貨周轉效率。

(三)操作風險

操作風險指由于不完善或有問題的內部操作過程、人員、系統或外部事件而導致的直接或間接損失的風險。該風險可能由內外部欺詐(如各類實物、電子檔案的盜竊及未授權訪問)、系統及網絡風險、法律風險、不當的內部流程設置、辦公場所風險等因素引起。疫情暴發以來,員工居家辦公由于不受隔離政策影響、通信網絡溝通聯系、具有遠距離不接觸的特點與優勢,迅速成為眾多企業生產經營的主要方法和重要手段。但筆者認為,相對以前正常工作時產生操作風險的概率徒然增高,主要原因如下。

(1)遠程辦公自動化系統(OA)、企業資源計劃系統(ERP)在安全方面可能存在系統及網絡建設投入不足,缺乏管理、更新與加固等問題,甚至容易發生內外部欺詐、擅自操作等風險。

(2)極易產生風控機制受阻,上下級監督效能減弱,操作流程中設置的各節點問題集中或者不同節點間的對接失誤容易顯現,造成運營操作風險。

(3)容易使工作時間與家庭生活產生沖突與重疊,影響工作效率與操作專注度;此外,居家辦公環境更容易誘發對工作的懈怠感,員工更容易缺失責任心和服務意識,喪失快速、有效的企業執行力。

(4)在線辦公難以與同事或交易對手進行面對面交流,容易造成溝通上誤解誤判,工作上比較容易產生消極、厭煩及其他有害情緒,衍生出各種法律風險。

(5)由于各地防控政策不同,人員跨地區流動需要反復的返崗檢測或居家隔離,嚴重影響人員深入交易對手企業開展周密的盡職調查與實地核驗。

(6)因疫情防控可能導致辦公場所需緊急封閉,加大員工蹲守辦公場所的工作、生活時間,致使增加辦公場所的火災隱患、交叉感染、監測隔離等風險。

(四)流動性風險

流動性風險分為市場流動性風險和企業流動性風險。市場流動性風險是指因市場交易量不足或缺少交易意向對手,導致企業未能在希望的時間節點完成相應買賣操作的風險。該風險可通過市場詢價獲得的買賣價差衡量,當價差偏離企業所監測的合理運行區間,即可判定市場存在較大流動性風險。企業流動性風險是指企業無法及時獲得足額資金或無法以合理價格及時籌措資金以應對到期債務或其他應付款項的風險。該風險可通過企業的流動比率、速動比率進行測量。

疫情期間,全國各地實施不同程度的防疫政策,人員流動趨于停滯,消費需求大幅減少,現貨市場交易量降低,大宗商品價格波動率陡然上升,主要表現形式為價格較大幅度的下跌。筆者認為,主要原因是流動性風險,一方面是企業為確保自身現金流的穩定而大量銷售庫存貨物,導致市場供給增加,貨物變現能力下降,導致價格下跌;另一方面,企業授信業務多、賬期長,市場價格下跌風險傳遞回企業,使資產價值下降,變現能力降低,陷入“商品價格下跌→觸及止損(或保證金追加條款)→企業拋售(或置換)持有的大宗商品→市場供給大于需求→進一步觸發價格下跌”的惡性循環,市場價格隨即產生劇烈的單向波動。

三、管控企業風險的措施及建議

(一)防范市場風險

1關注市場價格及企業加工利潤

大宗商品貿易價格一般比較透明,當前疫情下可通過眾多的市場網站、公眾號獲取實時品種交易價格進行參考,如有色金屬有上海有色網(SMM),聚酯化工有化纖信息網(CCF),黑色金屬有我的鋼鐵網(Mysteel),也可通過大宗商品對應期貨的加權連續合約跟蹤價格趨勢。

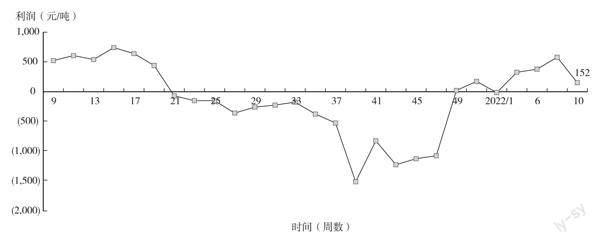

企業可通過線上訪問同行了解、采購第三方的行業數據、建立模型測算或其他方式獲取行業加工利潤情況,并長期跟蹤分析。行業加工利潤若長期為負,市場開工率持續向下,將先對中小企業帶來巨大沖擊,或有倒閉風險。加工利潤風險還可能沿著供應鏈和擔保鏈進行傳遞,對鏈條上的所有企業產生負向影響,甚至波及整個產業,引發系統性危機。圖1展示了近一年A行業利潤跟蹤走勢。

圖1 A行業利潤跟蹤走勢

2善用金融工具,加強庫存管控

對于未鎖定銷售的庫存業務應作為重點,既存在貶值風險,又存在滅失風險。因此,大宗商品供應鏈企業目前應提升自身對市場行情基本面的研判能力,結合國家經濟宏觀形勢預測,確定詳細的經營策略和突發預案,及時調整,避免建立非必要的商品庫存。同時,對于必要的商品庫存應制定明確的庫存監管計劃和盤點計劃,并盡量加快庫存周轉速度,避免出現盜竊、損毀、變質或貨物滅失等風險。針對貶值風險可利用金融工具進行保值,將高波動的貨物價格風險轉換為低波動的期現價差風險。當價格發生大幅偏離時,企業應及時根據預案采取相應的措施,嚴格執行各項買賣交易紀律,盡量減小市場風險對企業的影響。

(二)嚴控信用風險

1加強信用管控

大宗商品貿易過程中產生巨大損失的案例,絕大多數都是因為信用交易管理不善所致。因此,疫情期間企業在業務實際操作中應使用多重手段嚴格控制信用風險,如對客戶的資信管理(包括盡職調查、客戶資信情況監控與跟蹤)、授信管理(包括信用擔保物管理)、保險投保轉嫁信用風險及賬款實時管理等。對存在交易違約行為或違約可能性高的交易對手應謹慎授信,以降低信用敞口的暴露。對于信用記錄較差的交易對手,應要求客戶在信用交易前由其他資信情況較好的企業或個人提供相應的履約擔保。同時,可以考慮使用保險公司推出的預付款/賒銷信用險轉嫁企業風險,提高經營質量。

2嚴審客戶準入

疫情下企業可建立科學詳細的白名單,嚴格審查交易對手的準入資質。如在信用交易前,委托專業資信調查機構調取交易對手的資信報告,開展實地盡職調查。對交易規模大、信用風險高的交易對手應提高盡職調查走訪頻次,如由每年一次增加至數次。

盡職調查是評估交易對手資信實力的重要方式,調查中應對客戶的經營情況和實際控制人深入了解與掌握,避免只看企業表面現象。具體調查內容可分為:

①業務方向:如客戶基礎信息、股東背景、實控人和公司高管的發家史/履歷、經營歷史、行業口碑、負面新聞報道、與他人的關聯關系等;

②財務方向:財務報表、銀行征信報告、銀行流水、增值稅完稅清單、民間借貸/對外擔保情況清單等;

③法律方向:主體資格合法性及有效性、訴訟記錄及其造成的責任和損失大小、治理結構及章程、評估有形資產及無形資產的價值等。

3強化動態監控

當前,企業在經營過程中應強化客戶與行業的動態監控,實時了解客戶與行業的經營情況。客戶經營情況可通過政府信息公開平臺進行跟蹤,如中國執行信息公開網、全國法院被執行人信息查詢網、國家企業信用信息公示系統、中國裁判文書網、中國海關企業進出口信用信息公示平臺等。目前市面上也有大量信息技術企業將各類公開信息進行數據整合,對交易對手企業的信息變化進行跟蹤,可根據定制化要求定向渠道實時推送風險信息,如天眼查、風險雷達(RiskRaider)等。

(三)規避操作風險

1建立風險文化,規范操作流程,完善應急機制

疫情影響下,風險管理的關鍵要素仍然是人,優秀的企業文化可約束業務人員在工作中謹守規章制度并銘記風險防范準則。當前,企業更應加強風險意識和底線思維,與時俱進,共克時艱,有效應對突發事件與疫情挑戰。企業應根據各級崗位的職責、功能及特點,制定清晰的操作方法及流程,對風險管理責任明確劃分,有章可循,權責分明。從操作層面來講,目前企業必須建立風險防線如下。

(1)第一防線:業務防線。業務部門作為企業經營行為的執行者,應在實際工作中管理和控制風險,制定并執行部門內控體系,規范操作準則和交易行為。科學合理的部門內控制度可以及時發現并糾正各種錯誤和不規范行為,降低風險隱患,確保運營狀況真實、可靠,提升企業市場競爭力,是公司經營業績及成果的基礎與保證。

(2)第二防線:公司風控防線。公司應在董事會下設風險管理委員會,內設主管風險控制的職能部門。風險管理委員會根據董事會制定的風險偏好,貫徹和落實全面風險管理,根據企業的實際運營情況,有針對性和目的性地制定合理的規章制度與風險管理運行機制。風險控制職能部門應對風險管理委員會負責,細化操作規程并加以貫徹落實,在授權下全面開展各項業務風險的監控、管理與匯報工作。

(3)第三防線:內部審計防線。公司董事會下設的審計委員會和專門負責內部審計的職能部門,應根據國家法律法規和公司規章制度對財務數據、合規經營等方面開展全面管理與評估。

公司“三道防線”各司其職,當前應量化風險承受能力,明確風險底線,警示風險紅線,嚴禁觸碰風險“高壓線”。特殊時期應亮明風險“指揮棒”,將風險管控水平列進年度考核指標,作為績效評定與職務晉升的依據,獎罰分明,對隱瞞問題、忽視風險造成損失的員工給予警告、懲罰、通報批評甚至辭退開除。

疫情影響下公司應及時完善、校正應急處置機制及流程,定期開展壓力測試,確保運行快速高效。

2防控網絡風險

近期,世界衛生組織(WTO)官網上發布警告信息,有關新冠病毒的詐騙電子郵件大量發生。同時,國內外多家網絡安全公司重點提醒,疫情相關的網絡釣魚、惡意軟件和其他針對企業郵箱、網站、系統的各類黑客攻擊日益增多。在日常工作中,大宗商品供應鏈企業面對最多的網絡黑客威脅應是各類詐騙,常見模式為入侵交易對手郵箱,冒充賣家指示買家將貨款支付到黑客賬戶,然后提取貨款逃之夭夭。為避免發生此類危險與損失,首先應在交易過程中采用多元化的溝通方式,避免僅使用郵件聯系,對于重要信息(如收、付款信息,貨物釋放信息等)應通過多重通信途徑反復確認;其次應強化網絡安全管理,使用高安全性的密碼與加密方式,不隨意打開陌生郵件及其附件,及時更新各類安全補丁,不隨意瀏覽網站、下載軟件,防止木馬植入;再次應完善合同條款約定,載明合同中的重要信息變更需要正式簽署補充協議,增加黑客造假難度;最后應密切保持合同的執行跟蹤,明確交易對手、款項和貨物的真實情況,杜絕黑客在中間環節有可乘之機。

3強化“數智化”建設

當前,信息系統和數智化技術對大宗商品供應鏈企業尤顯重要,在合同管理、執行跟蹤和倉儲物流環節特別突出。要解決信息孤島問題,讓數據多跑動,調整內外部系統的對接與集成,加大部門間、上下游客戶間及其他服務行業間的信息協同,避免人為失誤。在疫情常態化下,無紙化、數字化、智能化辦公需求穩步提升,企業各項操作系統在性能支持、流程支撐、大數據分析及應用方面上容易出現瓶頸,極易在數據、流程及分析方法上出現錯誤而引發操作風險。

目前許多大宗商品供應鏈企業都使用高度“數智化”工具輔助風險管控,如使用電子化文書簽約平臺,有效解決傳統簽約模式中郵寄流轉時效、印章真偽辨別等問題,同時可將物流、款項、發票的數據進行共享,提高業務執行的精準度;智能無人機結合視覺掃描的“天眼系統”可實現自動化庫存盤點,實現對堆、垛貨物體積、重量的自動化計算;機器人流程自動化(RPA)系統可實現報表匯總、發送、提醒等簡單、重復工作的高頻完成。大宗商品的價格波動頻繁、快速、幅度大、周期長,引用“數智化”信息化手段可以快捷、實時地為經營決策提供依據,既提高了數據準確性,又提升了工作效率,可實現7×24小時“全天候”運營,減輕疫情的沖擊及影響,降低企業操作風險。

(四)防止流動性風險

1設立風險觀測指標

疫情下市場流動性可通過詢價獲取買賣價差進行衡量,企業流動性風險可通過流動比率、速動比率加以測量。當監控指標偏離企業所監測的合理運行區間,即可判定存在較大流動性風險。應設置專人進行每日指標動態監控,判定公司所遇到的流動性風險。

2實行有效管理方法

非常時期,企業在開展業務設計時,應優先選擇貨物周轉快、資金占用時間短的模式。篩選市場流動性較好、容量大的現貨品種,如螺紋鋼、電解銅、橡膠、棉花等;避免選擇經營參與者較少、市場不夠活躍的品種,如早秈稻、紅棗等;經營中應及時跟蹤、處置逾期貨物,避免產生不必要的資金占用。

四、結語

當前形勢下的風險管理并非阻礙業務發展,而是為了減輕疫情沖擊影響,降低企業經營成本,避免外耗內卷,其最終目的是擴大交易利益。未經風險評估、不受規矩管控的業務不應該成為大宗商品供應鏈企業的選擇,而隨機化的管理只能帶來投機收益,企業無法持續生存和發展。只有建立科學合理、行之有效的風險識別、管理機制與制度,才能及時、快捷、高效地糾偏糾錯,讓企業在瞬息萬變的商場上百戰不殆,穩健成長。

參考文獻:

[1]董煒貿易型企業的客戶信用風險管理探討[J].國際商務財會,2021(12):43-48,51

[2]趙航大宗商品貿易企業風險識別及其應對策略[J].企業改革與管理,2021(15):10-11

[3]薛鍵新形勢下貿易融資風險控制[J].中國外匯,2021(16):51-53

[4]李中,楊書超居家辦公為何很累:基于邊界理論的解釋[J].前沿,2020(6):100-106

[5]石靜大宗商品貿易融資的風險及控制措施分析[J].商訊,2020(21):75,77

[6]李士媛大宗商品貿易風險管理淺析[J].經濟管理文摘,2020(5):92-94,96

[7]王琦大宗商品貿易企業業務風險防范——以鉻礦石現貨貿易業務為例[J].中國儲運,2020(3):122-123

[8]凌華關于國有企業大宗商品貿易模式與風險控制研究[J].經濟管理文摘,2019(16):79-80

[9]趙文霞大宗商品流動性風險與套息收益的關系研究[J].中國物價,2018(2):59-61

Discussion on Risk Management of Commodity Supply

Chain Enterprises under Epidemic Situation

JING Cheng

(Xiamen International Trade Group Co , Ltd, Fujian, Xiamen 361000)

Abstract:Since December 2019, the COVID-19 virus epidemic has gradually spread around the world Under the influence of the epidemic and the upgrading of COVID-19 response measures, the transaction risks in the global commodity supply chain continue to grow, and enterprises are facing unprecedented pressure and challenges This paper analyzes the business models and operational characteristics of commodity supply chain companies, expounds the various risks that companies may encounter under the current epidemic situation, and puts forward insights and suggestions for strengthening the management and control of such risks

Keyword: risk management; supply chain enterprises; commodities; COVID-19

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00