二代涉入與家族企業國際化

2023-08-24 06:43:53林川趙艷秋

南京審計大學學報 2023年4期

關鍵詞:公司治理

林川 趙艷秋

[摘 要]以2008—2021年中國家族企業為樣本,研究二代涉入對家族企業國際化的影響。研究表明,二代涉入有助于家族企業選擇國際化戰略,并能加深其國際化程度,且這在具有海外背景的二代上體現得更為明顯。進一步研究發現,二代涉入對家族企業國際化的促進作用在股權相對分散的家族企業以及制造業行業的家族企業中更為突出。研究豐富了二代涉入在家族控制與社會情感財富方面的理論發現,為中國家族企業國際化提供了新的經驗證據。

[關鍵詞]家族企業;二代涉入;企業國際化;海外背景;社會情感財富;家族控制;公司治理

[中圖分類號]F275? [文獻標志碼]A? [文章編號]2096-3114(2023)04-0032-10

一、 引言

世界500強企業中有40%由家族所有或控制,我國的民營企業中更是有超過80%的為企業主個人或家族所有并直接經營管理[1-2]。從走出去戰略、“一帶一路”倡議到國內國際雙循環發展,家族企業對國際化市場的探索

從是否選擇國際化,到如今國際化深度與廣度同時發展的局面[3-4]。隨著國際貿易結構與形式的交錯演化,家族企業也步入了家族傳承和戰略轉型同時并進的新發展時期[5-6]。據《福布斯》2015年發布的統計數據顯示,A股上市家族企業中,一、二代同時任職的比例已高達54.98%,其中12.56%的企業已經完全由二代接管[7]。在新時代中成長起來的家族二代為家族企業帶來了許多變革,在家族企業創新[8-9]、企業績效、長期投資等方面產生了重要影響[10-11]。面對復雜國際形勢下海外市場的機遇和風險,研究二代涉入對家族企業國際化的影響對中國經濟高質量發展具有重要現實意義。

代際傳承是家族企業領域研究的重要組成部分,現有文獻對二代涉入與家族企業國際化的研究結論并不一致。一種觀點認為家族企業中不乏阻礙其國際化進程的因素[12],甚至在國內學者早期研究中并不看好家族企業國際化發展,認為其保守與獨立傾向、家族涉入等固有特征會在很大程度上束縛了它們的國際化步伐[13]。如果家族企業創始人和第二代都不參與國外市場,那么今后企業推行國際化戰略的可能性會大大降低[14]。另一種觀點認為雖然代際傳承具有一定的“夭折率”[15],但二代不僅為家族企業帶來了積極的創業取向[16],提高了公司績效[17],而且對家族企業國際化與可持續管理產生深遠影響[18],例如創業取向正向影響著家族企業國際績效[19]。雖然上述觀點并不統一,但國際競爭環境的變化使得家族企業的國際化方式有了更多的選擇[20],而二代涉入在家族企業國際化中起到了重要作用。因此,探討二代涉入對家族企業國際化戰略產生何種影響具有重要研究意義。

早年家族企業中流傳著“富不過三代”的說法[7],然而打破困局的也正是在21世紀中成長的家族二代。不同于傳統“家族主義”與“泛家族主義”的傳承模式與時代環境[21],如今中國家族企業傳承更傾向于任人唯賢,而非任人唯親。因此對于家族企業而言,保持家族社會情感財富與家族權威的最好方法便是將家族二代培養成優秀的接班人。通常家族創始人非常注重對家族二代的培養,甚至在二代涉入初期親力輔導,即呈現“父子共治”的家族企業管理現象[22]。碧桂園集團家族二代擁有跨文化的成長經歷,并且對企業經營管理的耳濡目染與優秀的學習能力和戰略布局能力讓其接管碧桂園集團后成功實施轉型升級戰略,如進軍機器人領域、教育行業、現代農業發展等便可窺一斑。近十年中國家族企業二代涉入數量穩定上升,其中超過20%的家族二代擁有海外求學或工作經歷,二代國際化背景或成為趨勢。

現有研究多基于社會情感財富理論與管家理論來討論家族企業與二代涉入的理論合法性與可行性。該理論指出:家族企業的選擇更容易受到家族內部的影響,例如對家族所有權的掌控、家族董監高的風險偏好等會對國際化產生負面影響;但出于對家族基業長青的追求與股東的責任,二代合法性的建立又會促進國際化的發生。二代行為背后復雜的決策邏輯往往反映出家族企業社會組織(家族)和經濟組織(企業)的二元屬性[23],同時也闡釋了二代涉入在家族企業國際化中形成新競爭力的關鍵。

鑒于此,本文將從企業戰略角度出發,研究二代涉入對家族企業國際化產生的影響,結合二代是否具有海外工作或生活背景等特征,對家族企業代際傳承展開新的研究。

本文的主要貢獻在于:首先,拓展以往二代涉入的研究范圍,突破傳統的二代涉入在企業管理層面產生的影響研究,從企業戰略層面出發,探討二代涉入是否會助推家族企業國際化戰略的實施。其次,本文結合二元困境的視角與社會情感財富理論,對二代涉入家族企業進行梳理分析,拓展家族企業代際傳承的研究視角,豐富二代涉入的理論構建。最后,本文對經歷代際傳承的家族企業具有一定的啟發作用,將對家族企業組織結構的優化以及戰略選擇等給出一定參考性建議。

二、 理論分析與研究假設

(一) 二代涉入與家族企業國際化

家族持股是家族企業的基本特征之一,而家族股權又帶來家族對企業決策的控制權[24],從而家族企業國際化決策自然受到家族持股比例、結構等的影響[3]。

從家族角度看,國際化戰略可能帶來家族控制的減弱與家族股權的損害[25],從而累及其社會情感財富;從企業角度看,國際化戰略雖然可能減弱家族控制與損害家族股權[25],但當國際化戰略符合企業利益最大化,哪怕會造成家族控制權的減弱與社會財富的損失也是可接受的。由此引發的稀釋家族所有權或管理權、管理層之間以及管理層與基層員工之間的內部摩擦,都表明了家族企業國際化面臨著“家族化”還是“企業化”的困境。這種困境也表現為家族成員擔心家族企業國際化使得家族股權可能受損,于是阻礙家族企業國際化決策。然而二代涉入在這條傳導鏈中起到了重要的作用。

首先,二代涉入在家族企業國際化過程中有利于家族控制權的加強,從而對家族企業國際化過程中所有權與控制權的削弱起到抑制作用,促進國際化戰略實施。在現有文獻中二代管理權涉入可視作家族企業為強化家族特征而采取的一種手段[26],而所有權涉入程度越高,企業績效與家族財富積累之間的關聯度也越大[27]。可見二代涉入對于家族企業控制權和所有權有加強作用,同時具有強烈的信號作用。二代涉入對家族控股的加持作用,可以很好地抑制家族企業國際化導致的股權與控制權稀釋風險,減輕家族董事會成員對國際化戰略的風險厭惡,助推國際化戰略的實施。其次,二代涉入對“去家族化”的稀釋家族控制等行為起到抑制作用,同時鞏固和增加了家族企業的社會情感財富[28]。

傳統意義上社會情感財富理論是企業國際化的阻礙原因之一,但二代涉入的目標在社會情感財富理論中卻是多元的[8],既有追求家族基業長青的個人合法性與權威的建立,也有追求企業發展的企業績效提高、市場份額擴大等。出于合法性的考慮,二代更愿意采取國際化戰略來開拓海外市場,提高企業績效,增加企業的社會情感財富。當家族擁有強烈的繼任意愿時,為了實現基業永續和促進家族社會情感財富發展,家族領導人將樂意選擇國際化這種長久的成長戰略并延長家族對國際化投資的評定期,為子孫后代創造更多的物質財富與就業機會,提供更廣闊的發展平臺[29]。可見在合法性構建與企業社會情感財富積累角度,二代涉入也會促進家族企業國際化進程。

最后,不同于其他家族成員涉入家族企業,二代作為家族董監高的一員,其特殊的高管特征也有利于家族企業國際化。

二代涉入作為明顯變革的信號,通常以企業基業長青、家族文化得以傳承為追求,往往擁有更大的風險容忍空間與長期戰略布局[8];但其他家族成員往往以持股的方式嵌入家族企業,其更關心長期利益穩定,并通常表現出風險厭惡與國際化厭惡型[30]。

同時,管理者身份要求二代具有長遠戰略目標、當機立斷的毅力以及為企業長期發展做考慮的眼光。而在中國的新發展格局,國內國際的雙循環局勢下,國際化已經成為家族企業必須思考的問題,從企業長期戰略發展角度考慮的二代,在自身合法性建立的迫切愿望下[31],追求長遠發展,家族企業國際化就成了首選。綜上所述,本文提出假設1:

H1:二代涉入將正向影響家族企業國際化戰略實施。

(二) 二代海外背景與家族企業國際化

高管作為企業管理層的重要組成部分,是企業決策的制定者與執行者。而管理者本身的人物特征決定了其視野、能力、經驗和局限[32],進而對企業發展產生重要影響。

研究表明管理層中具有海外背景的成員占比越多,那么企業進行國際市場開拓的可能性就越大,而且采取國際化經營戰略越有可能成功[33]。可見,高管的海外背景與企業國際化之間存在相關關系。

由于二代的企業治理才能與管理能力很大程度上決定了二代繼任后家族企業的發展前景,為此,家族創始人通常會將其置身于提升能力的場景中,如教育與工作經驗培養。二代在進入家族企業前有足夠的相關知識儲備和企業管理經驗與能力,將幫助家族企業減少在代際傳承階段的過渡時間與風險,并幫助二代盡快建立自身權威與合法性。

具有海外背景的二代相比于本土二代而言,更加了解國外的風土人情與商業習俗,更能發現國外市場與國內市場的需求差別,也具有更加開闊的視野與不局限于國內商務運行的固有思維模式。具有海外背景的二代擁有的跨文化成長經歷以及優秀的學習能力和戰略布局能力,通常在家族企業的轉型升級與戰略實施中扮演著必不可少的角色。因此,本文提出假設2:

H2:具有海外背景的二代將更傾向于家族企業國際化。

三、 研究設計

(一) 數據選取與說明

本文以2008—2021年中國家族企業為樣本,樣本起始于2008年是因為國泰安數據庫(CSMAR)自2008年開始錄入《中國家族企業研究數據庫》。通過WIND數據庫與CSMAR數據庫對中國家族企業代際傳承做初步統計,并輔以家族企業年報、企業官網披露的高管經歷以及新聞媒體相關的報道等,手工收集了2008—2021年中國家族企業實際控制人二代的學歷、教育背景、海外學習或生活等信息。同時通過國泰安數據庫對觀測期內家族企業的企業基本信息,如企業規模、公司年齡等數據進行收集整理。

本文對原始數據進行如下處理:(1)剔除金融類行業;(2)剔除ST、ST*等特殊樣本;(3)剔除相關財務數據缺失的樣本及個別海外收入超過總收入的異常值。本文最終樣本量包括15426個公司年度觀測值。本文數據通過STATA16完成實證部分。

(二) 變量定義

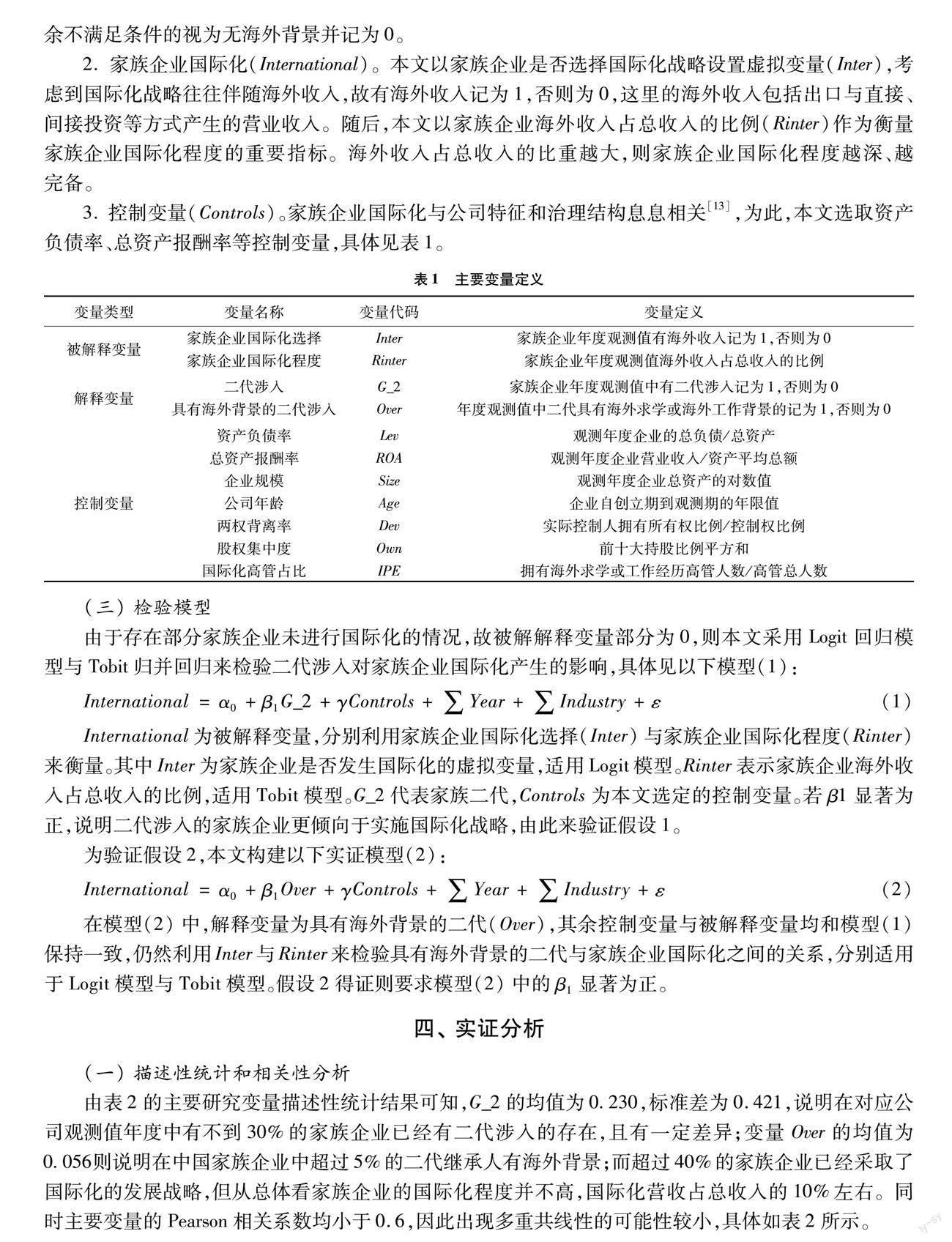

1. 家族企業二代涉入(G_2)。參照Xu等的研究[17],將二代涉入記為公司實際控制人的二代(包括兒子、女兒、兒媳和女婿)是公司的董事長、董事或高管的公司年度觀測值,即此時有二代涉入則為1,否則為0;同時,有海外工作經歷或者求學經歷(含二者)的視為具有海外背景的二代(Over),記為1,其余不滿足條件的視為無海外背景并記為0。

2. 家族企業國際化(International)。

本文以家族企業是否選擇國際化戰略設置虛擬變量(Inter),考慮到國際化戰略往往伴隨海外收入,故有海外收入記為1,否則為0,這里的海外收入包括出口與直接、間接投資等方式產生的營業收入。隨后,本文以家族企業海外收入占總收入的比例(Rinter)作為衡量家族企業國際化程度的重要指標。海外收入占總收入的比重越大,則家族企業國際化程度越深、越完備。

3. 控制變量(Controls)。家族企業國際化與公司特征和治理結構息息相關[13],為此,本文選取資產負債率、總資產報酬率等控制變量,具體見表1。

(三) 檢驗模型

由于存在部分家族企業未進行國際化的情況,故被解解釋變量部分為0,則本文采用Logit回歸模型與Tobit歸并回歸來檢驗二代涉入對家族企業國際化產生的影響,具體見以下模型(1):

International=α0+β1G_2+γControls+∑Year+∑Industry+ε(1)

International為被解釋變量,分別利用家族企業國際化選擇(Inter)與家族企業國際化程度(Rinter)來衡量。其中Inter為家族企業是否發生國際化的虛擬變量,適用Logit模型。Rinter表示家族企業海外收入占總收入的比例,適用Tobit模型。G_2代表家族二代,Controls為本文選定的控制變量。若β1顯著為正,說明二代涉入的家族企業更傾向于實施國際化戰略,由此來驗證假設1。

為驗證假設2,本文構建以下實證模型(2):

International=α0+β1Over+γControls+∑Year+∑Industry+ε(2)

在模型(2)中,解釋變量為具有海外背景的二代(Over),其余控制變量與被解釋變量均和模型(1)保持一致,仍然利用Inter與Rinter來檢驗具有海外背景的二代與家族企業國際化之間的關系,分別適用于Logit模型與Tobit模型。假設2得證則要求模型(2)中的β1顯著為正。

四、 實證分析

(一) 描述性統計和相關性分析

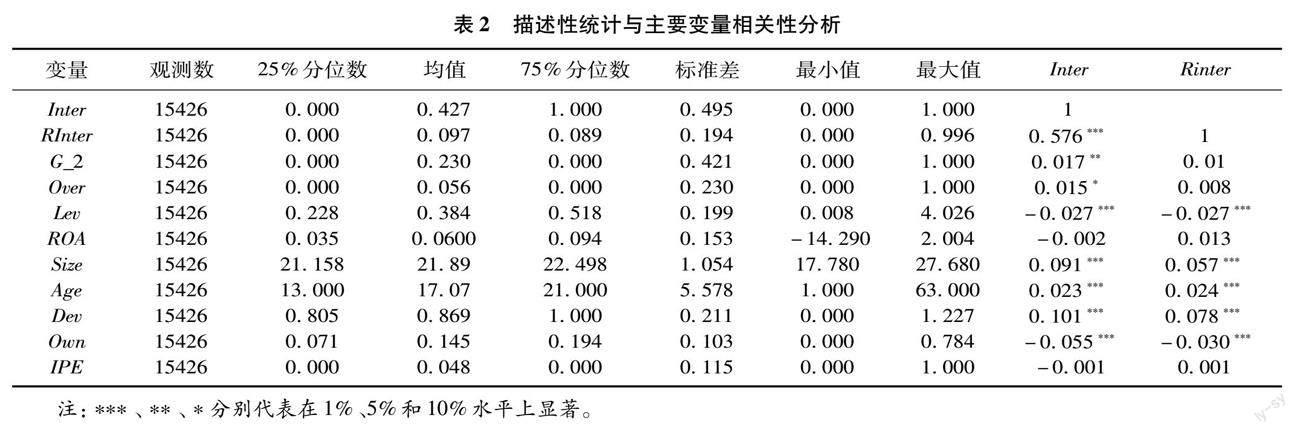

由表2的主要研究變量描述性統計結果可知,G_2的均值為0.230,標準差為0.421,說明在對應公司觀測值年度中有不到30%的家族企業已經有二代涉入的存在,且有一定差異;變量Over的均值為0.056則說明在中國家族企業中超過5%的二代繼承人有海外背景;而超過40%的家族企業已經采取了國際化的發展戰略,但從總體看家族企業的國際化程度并不高,國際化營收占總收入的10%左右。同時主要變量的Pearson相關系數均小于0.6,因此出現多重共線性的可能性較小,具體如表2所示。

由于我國幅員遼闊且臨海與內陸企業所處環境與經營業務均有較大的差別,因此二代涉入家族企業現象也呈現出地域差異性,具體見圖1。浙江省幾乎包攬了近5年二代涉入現象最普遍的省份,其次分別是江蘇、廣東和上海等地。以2021年數據為例,浙江省有124家家族企業存在二代涉入,江蘇、廣東和上海依次為80家、57家和29家家族企業中二代參與企業管理和經營。究其原因在于,歷史上江浙滬地區家族企業十分活躍,家族企業數量也相比于內陸企業更多,廣為人知的“浙商”中大部分均為家族企業,且二代涉入現象較內陸更普遍。

(二) 回歸結果

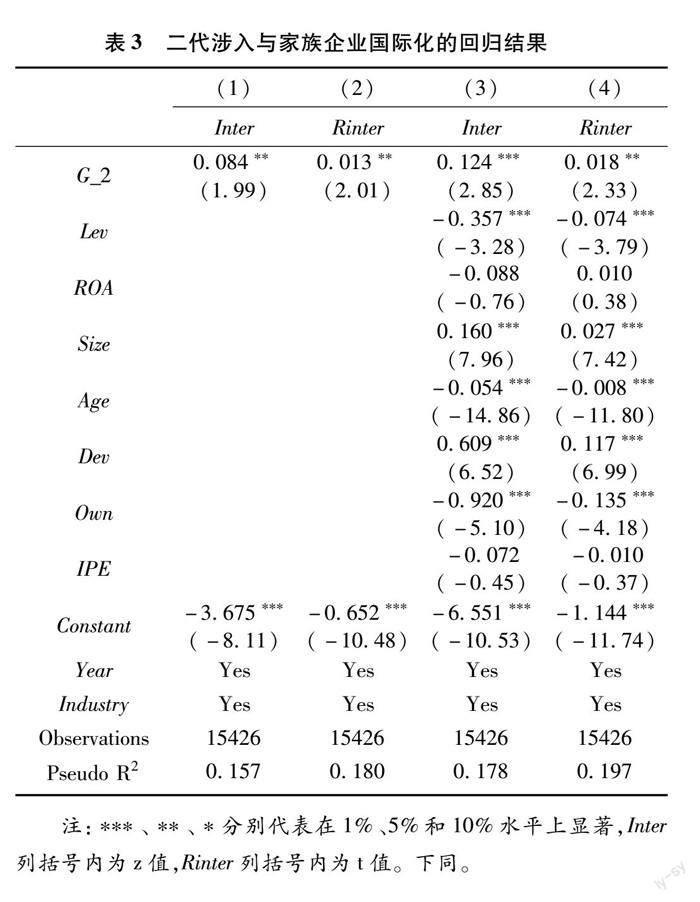

表3報告了二代涉入與家族企業國際化的檢驗結果。列(1)和列(2)單變量檢驗發現,G_2的系數顯著為正;列(3)和列(4)加入了各控制變量后二代涉入顯著促進家族企業實施國際化戰略,并且加深了國際化實施程度,假設1得到支持。這表明二代涉入在維護與提升家族社會情感財富的同時,出于家族企業長期發展戰略的考慮,二代傾向于開拓國際市場份額,積極參與國際競爭。二代的海外背景與家族企業國際化息息相關,本文進一步考察具有海外背景的二代在家族企業國際化中起到的作用。

表4報告了具有海外背景的二代在家族企業國際化進程中的作用。列(1)和列(2)單變量檢驗發現,在全樣本中具有海外背景的二代涉入(Over)的系數顯著為正;列(3)和列(4)報告了控制變量下Over的系數仍大于0且分別通過1%和5%的顯著性檢驗;列(5)和列(6)報告了在已有二代涉入的分樣本檢驗中,具有海外背景的二代涉入與家族企業國際化的系數分別為0.214和0.023,且在5%的顯著性水平上顯著。假設2得以支持。這表明海外求學或工作的經歷對于二代而言是豐富其知識閱歷與構建其國際性戰略視角的時機,跨文化成長經歷幫助二代建立多樣性與創新性思維,從而在家族企業代際傳承與國際化中得到體現。

(三) 內生性檢驗結果

1. 兩階段法。本文首先采用兩階段回歸法來控制二代涉入決策的內生性。有關本文工具變量的選擇,首先對于二代涉入(G_2),參照Xu等的研究[17],本文選取董事長任職時長作為工具變量,將董事長任職時長(Time)超過10年的記為1,否則為0。因為隨著董事長任職時間的增長,二代涉入的可能性更高,但董事長任職時間對家族企業國際化的影響較小。其次,考慮到具有海外背景的二代涉入(Over)與教育相關,本文選取家族企業所在地的學校總數(School)作為具有海外背景的二代涉入的工具變量。最終,本文將董事長任職時長設置的虛擬變量(Time)與學校總數(School)作為工具變量,結合前文的控制變量進行回歸,第一階段模型見模型(3)、模型(4),兩階段結果見表5。

G_2=α0+β1Time+γControls+∑Year+∑Industry+ε(3)

Over=α0+β1School+γControls+∑Year+∑Industry+ε(4)

由第一階段報告結果可知,董事長任職時長(Time)與二代涉入之間有顯著的正相關關系,并且家族企業所在地學校總數(School)對具有海外背景的二代涉入(Over)有促進作用。在第二階段的回歸結果中,二代涉入(G_2)與家族企業國際化選擇(Inter)、家族企業國際程度(Rinter)分別在1%和5%的顯著性水平上正相關,而具有海外背景二代涉入(Over)則均在5%的水平上與二者正相關。同時本文對有關工具變量的有效性進行了檢驗,Time和School的F統計量分別為22.51和17.14,均超過了臨界值10,說明工具變量的選擇滿足了外生性要求。

2. PSM傾向得分匹配法。本文進一步利用傾向得分匹配法處理內生性問題,本文全樣本均采用1∶1方法匹配。通過匹配前后控制組與處理組組間密度對比發現兩組間樣本均值已沒有顯著差異,可見匹配效果良好。故利用匹配后的數據進行Logit與Tobit回歸,結果見表 6。由表6可見,控制內生性后解釋變量G_2、Over的系數仍為正,與前文結論一致。

(四) 穩健性檢驗

1. 擬合優度檢驗。為保證本文實證檢驗的準確性,分別對模型(1)與模型(2)進行穩健性檢驗。首先,針對擬合優度常見的評估方法有卡方統計量估值、調整的R2等,考慮到本文采用Logit與Tobit回歸模型,故利用Pseudo-R2評估來對線性模型的擬合優度進行測量,分別得到模型(1)和模型(2)的Pseudo-R2都接近0.2,可見本文模型的擬合優度較好。同時本文還利用貝葉斯信息準則來評估模型的整體擬合程度,得到的結果顯示擬合優度較高。

2. 模型設定的穩健性檢驗。本文進一步考慮模型設定帶來的偏誤,考慮到Logit與Tobit模型的特點,選取Probit模型驗證假設1和假設2[34]。全樣本回歸結果顯示,在控制年度和行業固定效應后,二代涉入(G_2)與海外背景二代涉入(Over)對家族企業國際化(Inter)的系數均顯著為正,同時都加深了家族企業國際化程度。可見更換模型設定回歸結果與前文一致,本文結論具有穩健性,表格備索。

(五) 進一步分析

為探究二代涉入對家族企業國際化的影響是否會在不同的樣本或群體之間存在差異,本文利用分組回歸進行進一步分析。

1. 行業分組檢驗。考慮到企業生存的外部環境差別很大程度上取決于企業所屬的行業,為此首先進行行業分組回歸。制造業是實體經濟的支撐,自19世紀80年代起,發達國家的制造業先后進入跨國公司時代[35],而我國作為制造業生產和消費大國,越來越多的制造業企業逐漸認識到開展國際化的重要性。考慮到一部分家族企業作為制造業行業的重要組成者之一,本文按照家族企業是否屬于制造業企業進行分組,檢驗二代涉入及其海外背景對家族企業國際化的影響,結果如表7所示。

由表7可見,在制造業家族企業中,解釋變量G_2與Over對家族企業國際化(Inter)的系數顯著為正,且分別通過5%和10%的顯著性水平檢驗。這表明二代涉入及其海外背景對家族企業國際化有著顯著的促進作用。相較于非制造業的家族企業,變量G_2與家族企業國際化的系數多為負相關且均通過顯著性檢驗,而Over與家族企業國際化的系數不顯著。這表明二代涉入對非制造業家族企業國際化起到了抑制作用,此時二代的海外背景也并未表現出支持家族企業國際化發展。原因可能在于,非制造業的家族企業相對較少,而二代涉入的概率與現象可能會低一些,并且非制造業企業自身的國際化意愿可能并沒有制造業企業強烈,因為其市場份額相對較小,維護現有的社會資源與保持能力要比進行國際化戰略冒險更重要,而二代也會更加重視家族企業現有的社會情感財富,而非擴大市場份額。

制造業企業早已進入了國內外相互競爭的局面,并且制造業往往需要雄厚的資金周轉,保證原材料、生產線的及時供應,因此市場需求與企業實力促成了制造業家族企業國際化的發生,二代也充分認識到海外市場的可拓展性與營利性,對實施國際化戰略持支持態度。

2. 股權集中情況分組檢驗。高管團隊中有一定比例的家族成員是家族企業的顯著特征之一,這也影響著企業股權分布與董事會治理。一方面,家族成員控股是家族掌權企業的關鍵,股權的集中在一定程度上影響著公司治理與戰略決策。另一方面,企業股權代表著出資人利益和風險偏好在資源上的體現,因此影響企業國際化戰略。

故本文以第一大股東持股比例是否超過50%作為分組檢驗,結果見表8。

如表8所示,在第一大股東持股比例大于等于50%的組別中,二代涉入與家族企業國際化之間的系數不再顯著為正,表明在股權分配極端的家族企業中,二代涉入對國際化戰略并不抱有積極態度。這說明當股權過于集中且家族涉入程度較高時,來源于股東的資源多樣性會受到影響,而資源的種類、數量及豐裕程度都會影響企業的國際競爭力。此外,當第一大股東持股過高時,二代涉入通常較難,并且二代建立自身合法性和權威性也會受到一定阻礙。

在此期間,實施某種戰略或組織改革在獲取自身合法性面前就退而求其次。而在第一大股東持股比例小于50%的組別中,解釋變量G_2與Over對家族企業國際化及其程度的系數分別在1%和5%的水平上顯著為正。

這表明在股權相對分散、家族涉入程度較低的家族企業中,股東帶來的資源異質性與豐富程度都更高,并且家族企業董監高往往由不同職業梯隊組成,在股權分配上往往也相對分散。二代涉入在加強了家族成員之間情感紐帶的同時,有更大的空間進行戰略改革,從而推動家族企業國際化進程。

五、 結論性評述

本文以2008—2021年中國家族企業為樣本,研究了二代涉入的家族企業是否更愿意進行海外擴張、二代涉入是否會加深企業國際化的程度、具有海外背景的二代是否能夠正向促進家族企業國際化。研究結果表明二代涉入與家族企業國際化正相關,加深了家族企業國際化的程度,并且這在具有海外背景的二代上體現得更為明顯。

本文進一步利用行業異質性與第一大股東比例是否超過50%進行分組檢驗后發現,在制造業家族企業中,二代涉入對企業國際化有著顯著促進作用,這在非制造業家族企業中沒有體現;在股權分配極端的家族企業中,二代涉入與家族企業國際化不再呈正相關關系,在股權相對分散的家族企業中存在顯著正相關。可見二代作為家族董監高,在屬于制造業或家族涉入程度較低的家族企業中,其能夠結合企業具體情況進行變革與突破,助推國際戰略的實施。這在具有海外背景的二代身上得到了進一步體現。

根據上述研究結論,本文提出如下建議:(1)充分把握家族企業代際傳承的關鍵期,將家族企業長期導向作為戰略安排,制定合理的國際化發展規劃,提升企業決策效率,靈活應對復雜的國際形勢。(2)家族企業國際化戰略應當吸收相應國際化工作經驗豐富的高管加入企業團隊,利用其優秀的海外工作能力降低國際化風險。(3)家族二代接班人應當具備足夠的能力與權威性,才能使家族企業業績在代際傳承中螺旋上升。這要求二代兼具職業經理人的能力與家族成員的身份覺悟,在經營企業努力提升企業業績的同時,能夠為家族企業帶來更多的社會情感財富。(4)企業所屬行業與其國際化戰略緊密相關,盡管變更企業所屬行業可能性非常小,但家族企業仍可以通過合理安排股權結構來達成國際化戰略目標。

參考文獻:

[1]李新春,賀小剛,鄒立凱.家族企業研究:理論進展與未來展望[J].管理世界,2020(11):207-229.

[2]王琨,徐艷萍.家族企業高管性質與薪酬研究[J].南開管理評論,2015(4):15-25.

[3]李軍,楊學儒,檀宏斌.家族企業國際化研究綜述及未來展望[J].南方經濟,2016(5):62-86.

[4]周立新.家族所有權與家族企業國際化——基于中國東西部家族企業的實證研究[J].軟科學,2022(4):96-102.

[5]李新春,李煒文,朱沆.創業、傳承與家族企業國際化——第八屆創業與家族企業國際研討會會議綜述[J].管理世界,2013(1):168-171.

[6]楊志強,王毅婕.家族涉入與企業國際化:政治關聯和機構投資者的調節作用[J].金融與經濟,2018(12):65-71.

[7]黃海杰,呂長江,朱曉文.二代介入與企業創新——來自中國家族上市公司的證據[J].南開管理評論,2018(1):6-16.

[8]李衛寧,張妍妍,呂源.二代涉入時間越長越不利于家族企業創新投入嗎?[J].外國經濟與管理,2021(8):51-72.

[9]嚴若森,吳夢茜.二代涉入、制度情境與中國家族企業創新投入——基于社會情感財富理論的研究[J].經濟管理,2020(3):23-39.

[10]劉艷博,耿修林.二代涉入、債務融資決策與企業績效——一個有調節的中介效應模型[J].山西財經大學學報,2021(8):84-97.

[11]婁陽,耿瑋.家族企業代際傳承模式與長期投資決策研究——基于家族化方式的調節效應[J].南京審計大學學報,2020(3):61-72.

[12]Gallo M A, Pont C G. Important factors in family business internationalization[J]. Family Business Review, 1996, 9(1): 45-59.

[13]徐煒,馬樹元,王賜之.家族涉入、國有股權與中國家族企業國際化[J].經濟管理,2020(10):102-119.

[14]Okoroafo S C. Internationalization of family businesses: Evidence from Northwest Ohio, USA[J]. Family Business Review, 1999, 12(2): 147-158.

[15]Abiodun T S. The conceptual relationship between succession issues and family business performance: Multigenerational entrepreneurship[J]. Fudma Journal of Management Sciences, 2021, 2(2): 438-455.

[16]Tung J, Lo S C, Chung T, et al. Family business internationalisation: The role of entrepreneurship and generation involvement[J]. The Anthropologist, 2014, 17(3): 811-822.

[17]Xu N, Yuan Q, Jiang X, et al. Founders political connections, second generation involvement, and family firm performance: Evidence from China[J]. Journal of Corporate Finance, 2015, 33(16): 243-259.

[18]Moreno-Gene J, Gallizo J L. Intergenerational differences in family business management and their influence on business profitability[J]. Sustainability, 2021, 13(12): 69-79.

[19]Felipe H P, Antonio A M, Luis A C. Socioemotional wealth, entrepreneurial orientation and international performance of family firms[J]. Economic Research-Ekonomska Istraivanja, 2020, 33(1): 3125-3145

[20]Haynes G, Marshall M, Lee Y, et al. Family business research: Reviewing the past, contemplating the future[J]. Journal of Family and Economic Issues, 2021, 42(1): 70-83.

[21]儲小平.家族企業研究:一個具有現代意義的話題[J].中國社會科學,2000(5):51-58.

[22]祝振鐸,李新春,趙勇.父子共治與創新決策——中國家族企業代際傳承中的父愛主義與深謀遠慮效應[J].管理世界,2021(9):191-207.

[23]陳凌,應麗芬.代際傳承:家族企業繼任管理和創新[J].管理世界,2003(6):89-97.

[24]劉白璐,呂長江.中國家族企業家族所有權配置效應研究[J].經濟研究,2016(11):140-152.

[25]Fernandez Z, Nieto M J. Impact of ownership on the international involvement of SMEs[J]. Journal of International Business Studies, 2006, 37(3): 340-351.

[26]姜濤,楊明軒,王晗.制度環境、二代涉入與目標二元性——來自中國家族上市公司的證據[J].南開管理評論,2019(4):135-147.

[27]梁強,周莉,宋麗紅.家族內部繼任、外部資源依賴與國際化[J].管理學報,2016(4):524-532.

[28]Gomez-Mejia L R, Haynes K T, Nunez-Nickel M, et al. Socioemotional wealth and business risks in family-controlled firms: Evidence from Spanish olive oil mills[J]. Administrative Science Quarterly, 2007, 52(2): 106-137.

[29]李艷雙,楊思捷,呂亭.社會情感財富視角下家族企業國際化戰略選擇研究[J].領導科學,2018(29):29-31.

[30]王增濤,薛麗玲.家族涉入、社會情感財富與中國家族企業國際化——基于289家上市家族企業數據的實證研究[J].國際商務(對外經濟貿易大學學報),2018(2):143-156.

[31]李新春,韓劍,李煒文.傳承還是另創領地——家族企業二代繼承的權威合法性建構[J].管理世界,2015(6):110-124.

[32]韓婕珺,鄭樂凱,蘇慧.管理層背景與企業全球價值鏈參與——來自上市公司的證據[J].產業經濟研究,2020(2):73-86.

[33]劉傳志,楊根寧,余興發.海外背景高管對企業國際化程度的影響研究——來自中國上市公司的證據[J].國際商務(對外經濟貿易大學學報),2017(1):140-150.

[34]施炳展,李建桐.互聯網是否促進了分工:來自中國制造業企業的證據[J].管理世界,2020(4):130-149.

[35]馮德連.中國制造業大企業國際化優勢的理論構建[J].經濟問題,2018(2):1-8.

[責任編輯:高 婷]

Second Generation Involvement and Internationalization of Family Enterprises:

An Empirical Study Based on Chinese Family Enterprises

LIN Chuan, ZHAO Yanqiu

(College of Finance and Economics, Sichuan International Studies University, Chongqing 400031, China)

Abstract: This paper takes Chinese family enterprises from 2008 to 2021 as a sample to study the impact of second generation involvement on the internationalization of family enterprises. The research shows that the involvement of the second generation helps family enterprises to choose international strategies and deepen their degree of internationalization, which is more obvious in the second generation with overseas background. Further research found that the promotion of the second generation involvement on the internationalization of family enterprises is more prominent in family enterprises with relatively dispersed equity and in family enterprises in the manufacturing industry. This study enriches the theoretical findings of the second generation involvement in family control and social emotional wealth, and provides new empirical evidence for the internationalization of Chinese family enterprises.

Key Words: family business; second generation involvement; enterprise internationalization; overseas background; social emotional wealth; family control; corporate governance

[收稿日期]2022-11-10

[基金項目]重慶市教委人文社會科學重點項目(21SKGH129);重慶市教委科學技術研究計劃重點項目(KJZD-K202100902);四川外國語大學研究生科研創新項目(SISU2022XK114)

[作者簡介]林川(1985— ),男,山東青島人,四川外國語大學國際金融與貿易學院教授,碩士生導師,博士,主要研究方向為公司財務與公司治理;趙艷秋(1998— ),女,重慶銅梁人,四川外國語大學國際金融與貿易學院碩士生,主要研究方向為跨國企業經營與管理,通訊作者,郵箱:yanqiusisu@qq.com。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18