綠色信貸政策能夠抑制企業的風險承擔嗎?

2023-08-24 13:01:37高斌張金龍

南京審計大學學報 2023年4期

高斌 張金龍

[摘 要]綠色信貸是橋接金融信用與環保的關鍵紐帶和資源配置的重要抓手。基于2012年銀監會頒布《綠色信貸指引》的外生沖擊,使用雙重差分(DID)探討綠色信貸政策對企業風險承擔的影響。首先,基準回歸表明綠色信貸抑制了綠色信貸限制企業的風險承擔水平,但政策影響的時滯性和企業的策略性應對使得政策頒布兩年后抑制作用才不斷增強。其次,融資約束和投資懲罰的中介機制表明,融資約束和投資支出在綠色信貸政策與企業風險承擔之間存在遮掩效應,進一步抑制了企業風險承擔水平。最后,信息效應和環境規制倒逼效應的調節機制表明綠色信貸政策影響存在非對稱性。

[關鍵詞]綠色信貸;企業風險承擔水平;融資約束;投資懲罰;信息效應;環境規制;雙重差分

[中圖分類號]F832;F270.7? [文獻標志碼]A? [文章編號]2096-3114(2023)04-0060-10

一、 引言

中國是全球碳排放量最大的國家,也是未來全球碳排放量增長的主要來源國。根據生態環境部報告,2020年全球碳排放總量大致為320億噸,而僅中國一個國家碳排放量就高達98.9億噸。嚴重的環境污染問題和頻發的環境突發事件加劇了城市的脆弱性和對生態系統的破壞性。因此,在保證經濟效益的前提下,如何激勵企業綠色轉型成為中國面臨的緊迫挑戰,而生態環境的實質改善需要環境規制措施和金融資源配置激勵機制的緊密配合。2007年中國正式提出綠色信貸概念。綠色信貸是指銀行和其他金融機構根據企業項目及其運營的信息提供差異化信貸,為節能環保企業提供優惠的低貸款利率,同時對高污染高能耗企業設置懲罰性高貸款利率。2012年出臺的《綠色信貸指引》(以下簡稱《指引》)更是兼備了環境規制和金融資源配置的雙重屬性,將綠色金融政策與環境績效掛鉤,標志著綠色信貸的規范化和制度化。強化的信息共享機制使信貸限制企業面臨銀行取消信貸和政府環境處罰的疊加壓力[1-2]。

企業承擔風險是指企業在投資決策中為了追求高利潤并為此付出代價的傾向,反映了企業選擇高風險和高收益的投資項目的風險偏好和承擔意愿[3]。綠色信貸可以將企業污染排放產生的負外部性內部化,有助于銀行規避環境風險、企業綠色轉型和經濟可持續發展[4]。在宏觀層面,綠色信貸通過撬動低貸款利率,進而推進產業結構優化,最終轉變經濟發展方式;在微觀層面,綠色信貸可以通過金融市場的資源配置功能,引導資金從高污染企業轉向環境友好型企業,但加劇了綠色信貸限制企業預期的不確定性以及向低碳經濟轉型過程中面臨的監管風險[5-6]。本文嘗試通過理論推演與實證研究以下問題:綠色信貸政策是否會影響企業的風險承擔水平?是抑制影響還是增強作用?影響的微觀機制是什么?企業自身和外部環境是否會產生異質性影響?

有兩類文獻與本文的研究相關。第一類文獻研究了綠色信貸政策的微觀效應以及影響機制,認為綠色信貸政策有利于企業的綠色創新但創新質量不高[7-8],其促進了企業開展前端治理和綠色辦公但減弱了企業的環境末端治理[2],降低了重污染企業的債務融資能力但提高了商業信用融資能力[9],同時,還降低了企業的生產性投資支出等[10]。關于政策影響機制的研究集中在債務融資成本、資金投入、運營決策、信息披露和企業代理成本等[7,11-12]。另一類相關文獻研究了企業風險承擔的影響因素,包括外資進入、稅收政策和政治制度等宏觀因素[13-14],股權性質、企業文化和機構投資者持股比例等企業異質性特征因素[15-17],CEO異質性、管理者情緒和董事高管責任保險等公司治理和管理層面因素[18-19]。與本研究相關的文獻主要涉及綠色信貸政策對銀行風險承擔的影響[20],而針對企業風險承擔的研究僅僅將其作為異質性分組變量或中介變量進行機制解釋[21]。由是觀之,學術界對綠色信貸政策和企業風險承擔兩者的直接關系研究還處于摸索階段,少有從企業風險承擔水平的視角直接考察綠色信貸政策實施效果的成果。因此,本文基于2012年銀監會頒布的《綠色信貸指引》的外生事件,使用DID模型實證檢驗《指引》是否抑制了綠色信貸限制企業的風險承擔。

本文的邊際貢獻是:首先,明確了綠色信貸政策對企業風險承擔的抑制作用。Wen等的研究表明經濟政策不確定性與企業風險承擔之間呈負相關關系[22],而Lin等研究發現碳排放交易計劃可以增強企業風險承擔水平[23],本文補充了經濟政策和環保政策對企業風險承擔水平影響的理論研究。其次,為理解綠色信貸的功能和傳導機制提供了微觀證據,從融資約束和投資懲罰中介效應渠道完善了邏輯傳導鏈條,從信息效應渠道和環境規制倒逼渠道解釋了綠色信貸政策的異質性影響,完善了企業治理和風險管理的理論框架。

二、 理論分析與研究假設

企業風險承擔反映了企業的經營結果,代表了企業為了獲取高利潤所需要付出代價的程度,以及企業在投資決策過程中需要考慮現金流和預期的不確定性[24]。《指引》作為一項綠色信貸政策,同時具備環境規制和金融資源配置的雙重屬性,這無疑會加劇綠色信貸限制企業預期的不確定性以及其向低碳經濟轉型過程中面臨的監管風險[5-6]。企業的風險承擔行為需要企業實現風險和收益的匹配,可以將銀行存款的低風險狀態轉為投資未開發的技術或開拓新市場的高風險行為。風險承擔水平較高的企業,放棄高回報的投資機會的可能性較小[25]。一方面,《指引》通過設立環境準入門檻及信貸配額管制雙重約束機制對企業的融資成本及其未來現金流產生影響;另一方面,《指引》從融資規模、貸款期限和貸款成本等方面降低綠色信貸限制企業的債務融資能力,生產經營成本的增加和環境治理投資對生產性投資產生擠出效應[10]。此外,預期的不確定性和監管風險使企業主動推遲投資和收購,使得企業風險承擔行為維持在低風險狀態。

綠色信貸通過融資約束渠道抑制企業的風險承擔[9]。《指引》從信貸規模、期限、成本等方面影響企業的整個投融資過程。根據綠色信貸激勵機制,在企業融資初期,銀行通過授信管理、綠色審計和設定嚴格的環境門檻將綠色信貸限制行業排除在金融市場外,使綠色信貸限制企業陷入銀行授信不確定性的融資困境;在企業生產過程中,銀行通過貸中管理監督資金是否投向預定綠色生產進而影響企業的投資項目決策;企業生產完成后,銀行通過貸后審查防止企業規避應該履行的環境恢復或有義務。《指引》通過提高綠色信貸限制企業的融資成本,增加了企業的不確定性敞口,影響了企業的風險認知,使得企業放棄一些凈現值為正的項目,企業風險承擔行為維持在低風險狀態,抑制了企業風險承擔水平。

綠色信貸通過投資懲罰渠道抑制企業的風險承擔[10]。綠色信貸將企業污染排放產生的負外部性內部化,投資懲罰導致生產經營成本上升進而影響企業的投資和發展決策。《指引》要求金融機構在審批貸款項目前評估企業的環境和社會風險,實施差異化、動態化的信貸政策,不遵守環境效益和社會績效的企業難以獲得信貸;同時要求金融機構對已獲得信貸的項目進行環境和社會風險評估檢查,企業為了在貸款協議中獲得更優惠的條款,會傾向于選擇風險較小的項目投資[26]。此外,基于新古典經濟學理論,為了應對《指引》設立的環境準入門檻及信貸配額管制,遵循理性人假設的企業會采用低成本的末端治理和易模仿的低端技術來規避環境規制,技術創新投入和環境治理投資會對正常的投資支出產生擠出效應。由此,本文提出如下假設:

H1:《指引》實施后,綠色信貸限制企業的風險承擔水平下降。

H2:《指引》通過強化融資約束和減少資本支出抑制綠色信貸限制企業的風險承擔水平。

信息效應機制是《指引》針對綠色信貸限制企業建立的信息溝通和動態跟蹤機制,通過與政府環保部門協調配合,實現環保與金融信用的對接以及信息驅動的資源再配置[2]。就企業層面而言,環境信息披露可以有效降低信息不對稱,從而降低各利益相關者與企業之間的溝通成本。《指引》針對綠色信貸限制企業環境信息披露的硬約束,壓縮了企業通過主動披露正面環保信息來掩蓋企業真實環保狀況的空間。綠色信貸限制企業對負面消息的“捂盤”行為容易被銀行的動態跟蹤機制甄別出來,銀行對綠色信貸限制企業的環境風險關注度提高,從而抑制企業的風險承擔水平[27]。就政府層面而言,銀行與政府環保部門實現環保與金融信用的對接,企業難以通過自主性環境信息披露粉飾企業真實的環保狀況,當銀行綠色信貸收緊后,企業的商業信用等替代融資方式也會收緊,加劇綠色信貸政策給企業帶來的融資約束,抑制企業的風險承擔水平。

環境規制倒逼效應是將企業的外部成本內部化,實現企業與代表公共利益的政府之間的協調發展,鼓勵企業選擇有利于環境的生產策略[28]。在成本效益權衡框架內,企業考慮不遵守環境法規的成本和收益,García等的實證結果表明企業不遵守法規的成本超出了法規中規定的明確處罰,并影響到公司的聲譽資本[29]。此外,因為單一的市場激勵手段難以取得良好成效,缺乏激勵機制的環境規制也難以實現所有行業的綠色協調發展[2],所以《指引》效力的發揮需要環保政策及相關法律法規的配套支持,只有在環境規制力度嚴格或當地污染相對嚴重的省份,《指引》才會對綠色信貸限制企業產生抑制作用。環境規制的配套支持可以減少企業的策略性短期行為和投資高污染項目的短視行為。由此,本文提出如下假設:

H3a:信息不對稱加強了《指引》對綠色信貸限制企業風險承擔的抑制作用。

H3b:嚴格的環境規制加強了《指引》對綠色信貸限制企業風險承擔的抑制作用。

三、 研究設計

(一) 數據來源與指標構建

本文選取2009—2020年A股所有的上市企業進行實證分析,然后剔除當年ST、PT、ST*的企業、指標嚴重缺失的企業以及金融保險業上市公司,并對連續變量進行1%和99%縮尾處理,最終得到有效樣本20235個。

本文研究數據的控制變量主要來自國泰安數據服務中心(CSMAR)。被解釋變量參考陸靜等和Bargeron等的方法[30-31],用宏觀經濟變量和企業特征變量對近三年資產收益率的標準差(SROA)或收購支出費(AEX)回歸取殘差絕對值,得到風險承擔代理變量(Risk1和Risk2)。殘差絕對值越大,說明風險承擔水平越高。

SROAjt=a0+a1EBITjt-1+a2BMjt-1+a3Levjt-1+a4GGDPjt+a5SHRETjt+ξjt(1)

AEXjt=a0+a1EBITjt-1+a2BMjt-1+a3Levjt-1+a4GGDPjt+a5SHRETjt+ξjt(2)

其中,SROAjt是企業j第t-3年到t年的資產收益率的標準差,AEXjt是企業收購支出,EBITjt-1是息稅前利息與總資產的比率,BMjt-1是賬面市值比,Levjt-1是年末總負債和總資產比率,GGDPjt是國內生產總值的增長率,SHRETjt是上證綜合指數的年收益率,Risk1和Risk2是對方程(1)和方程(2)的殘差取絕對值。

(二) 模型設定

本文以2012年出臺的《指引》為準自然實驗,采用DID模型探究綠色信貸政策對企業風險承擔的影響。現有文獻對實驗組和對照組的劃分標準有兩種,即使用企業所屬的行業污染物排放水平[4]或綠色信貸政策的限制性行業劃分[7],本文參考并調整了王馨和王營的方法[7],將《綠色信貸實施情況關鍵評價指標》中的A類和B類行業劃歸為對照組【B類企業活動產生的不良環境和社會后果可以通過措施加以消除,B類企業所屬行業包括印染、染整精加工、鞣制加工、造紙、石油加工、化學生產、藥品、橡膠和塑料生產、非金屬礦生產、金屬冶煉和壓延加工、火力發電、熱力生產和供應、燃氣生產和供應和長距離交通運輸與城市軌道交通25個行業。鑒于A類覆蓋企業較少(9個行業)且B類覆蓋企業多為高耗能、高污染和產能過剩工業企業,本文將B類企業也歸并為綠色信貸限制企業。】,并使用行業污染物排放水平進行穩健性檢驗,構造以下固定效應面板模型:

Riskjt=a0+a1PTjt+a2Policyjt+a3Tjt+∑11k=4akControljt+ft+fr+fi+ξjt(3)

其中,j、t、r、i分別表示企業、年份、地區以及行業,Riskjt是企業j在t年的風險承擔水平,T為《指引》實施前后的虛擬變量,2012年和之后的年度賦值為1,否則取0。Policyjt是政策虛擬變量,如果企業j屬于《綠色信貸實施情況關鍵評價指標》中的A類和B類行業賦值為1,否則取0。PT是Policy和T的交互項,系數a1衡量了《指引》實施前后對綠色信貸限制行業與非綠色信貸限制行業企業風險承擔的差異。ft、fr、fi分別控制時間、區域和行業固定效應,ξjt是隨機擾動項,在企業個體層面進行聚類標準誤。

本文研究數據的控制變量包括:公司規模(Size),用總資產取自然對數衡量;公司成立年限(Age),用成立年數取對數衡量;托賓Q(TobinQ),用(非流通股股份數量×每股凈資產+流通股市值+賬面負債值)/總資產衡量;賬面市值比(BM),用賬面價值/總市值衡量;資產負債率(Leverage),用年末總負債/年末總資產衡量;凈資產收益率(ROA),用凈利潤/年末總資產衡量;現金流比率(Cashflow),用經營活動產生的現金流量凈額/總資產衡量;營業收入增長率(Growth),用(本年末營業收入-上年末營業收入)/上年末營業收入衡量。描述性統計結果見表1。

四、 實證分析

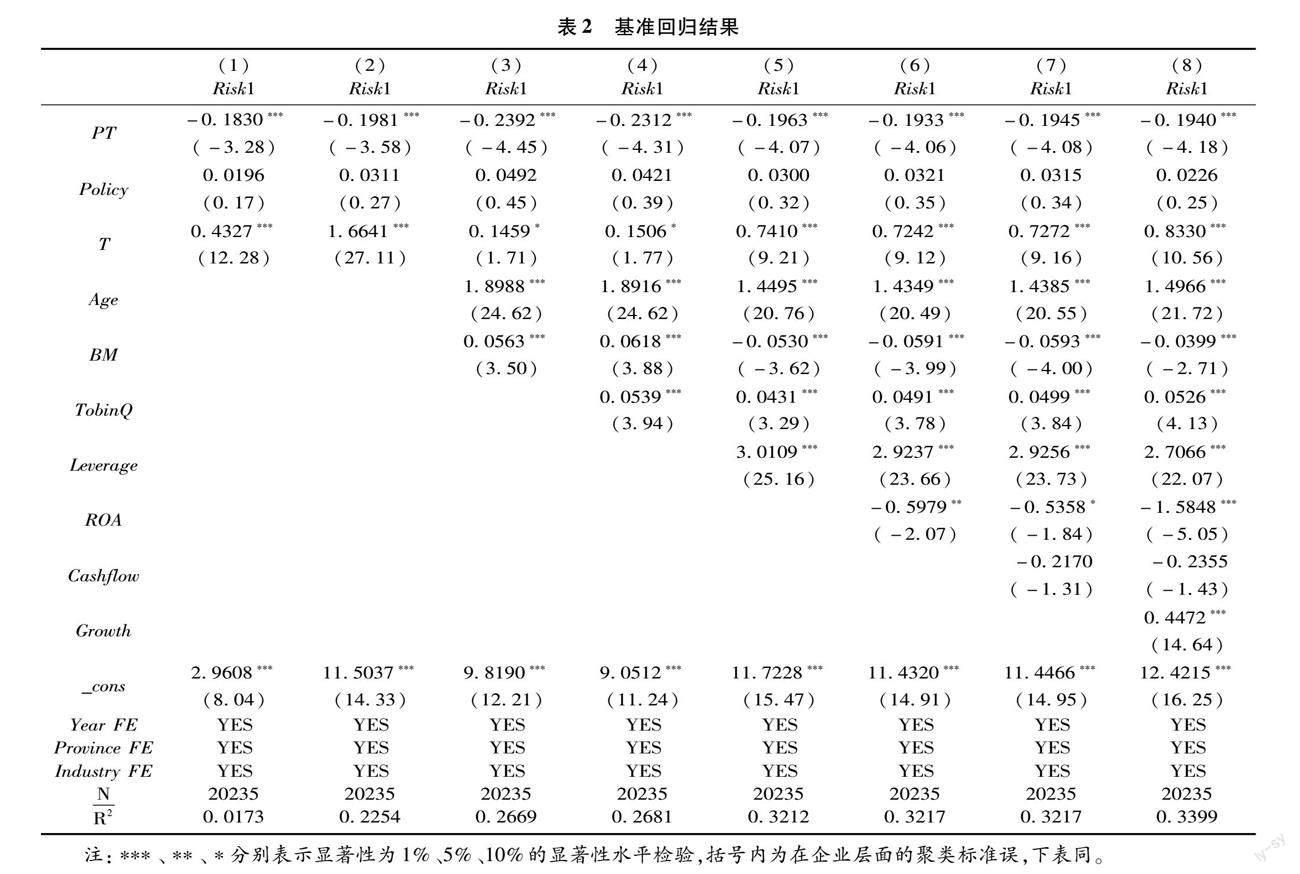

(一) 基準回歸

本文對模型(3)進行基準估計,表2匯報了《指引》實施對企業風險承擔的檢驗結果。列(1)至列(8)采用逐項加入控制變量的方法進行回歸,且各回歸均控制了年份、區域和行業固定效應,回歸結果表明PT系數均為負且通過了10%顯著性水平檢驗,表明與非限制性綠色信貸企業相比,《指引》的實施抑制了綠色信貸限制企業的風險承擔水平。《指引》具備環境規制和金融資源配置的雙重屬性,加劇了綠色信貸限制企業預期的不確定性以及向低碳經濟轉型過程中面臨的監管風險,抑制了企業的風險承擔水平,H1得到支持【基于Risk2的回歸,PT系數也均為負且通過了10%顯著性水平檢驗,限于篇幅未報告,資料備索。】。

(二) 平行趨勢檢驗與政策動態效應

基于事件分析法檢驗平行趨勢假設是否成立以及分析政策動態效應,構造以下固定效應面板模型:

Riskjt=a1+∑mk=1β-k×PTjt-k+βPTjt+∑nk=1βk*PTjt+k+∑9k=2akControljt+ft+fr+fi+ξjt(4)

其中,β-k表示政策實施之前第k年的影響,βk表示政策實施之后第k年的影響,β表示政策實施當期的影響,PTjt-k、PTjt和PTjt+k分別表示政策啟動前、啟動當年和啟動后時間和政策虛擬變量的交互項。表3回歸系數β-k表明,《指引》實施前2年回歸系數均未通過顯著性檢驗,滿足平行趨勢假設。回歸系數β為正但是沒有通過顯著性檢驗,表明《指引》實施當年尚未對企業風險承擔產生影響。回歸系數βk除2015年外,從2014年開始交乘項系數顯著為負,且絕對值呈波動上升趨勢,說明隨著《指引》的落實,其對綠色信貸限制企業的風險承擔的抑制作用不斷加強。政策實施初期沒有產生效果與政策時滯以及企業的策略性活動有關。政策初期,企業通過加快貸款審批進程、加大信貸融資規模和通過商業信用融資來規避信用約束,但長期來看,企業必須采取碳強度較低的燃料作為替代品和增加研發投入來調整生產方式和經營模式。

(三) 穩健性檢驗

為了進一步檢驗基準回歸的穩健性,排除混淆因素對基準回歸的干擾,本文進行以下穩健性檢驗:

1. 考慮遺漏變量。考慮到環境污染和環境規制的影響,加入政府工作報告中環保詞頻占比、環境規制強度【PM2.5數據根據美國哥倫比亞大學社會經濟數據與應用中心提供的全球PM2.5的年均濃度數據整理計算。】和霧霾污染程度PM2.5濃度控制【環境規制測度根據統計年鑒資料測算,采用工業污染治理投資完成額占第二產業比重衡量。】;考慮到宏觀經濟波動,加入 GDP 增長指數和 M2 增長率控制。此外,本文引入行業與年份以及省份與年份的交互固定效應控制行業趨勢和宏觀因素。表4列(1)中PT系數估計值通過了1%的置信水平檢驗,表明《指引》的實施抑制了綠色信貸限制企業的風險承擔水平。

2. 傾向得分匹配。政策制定考慮了區域區位條件、經濟發展水平、產業結構和能源結構,存在樣本選擇偏差問題,本文以控制變量為協變量使用內核匹配和1∶3最近鄰匹配。結果如表4列(2)所示,PT系數估計值依舊在10%的置信水平下顯著為負,說明了基準回歸的穩健性。

3. 實驗組和對照組重新劃分。從時間和政策兩個維度進行差分難以排除行業政策的影響,本文重新劃分行業類型來排除這種影響,依據生態環境部2008年6月公布的《上市公司環保核查行業分類管理名錄》匹配A股重污染行業公司劃分為實驗組。表4列(3)表明了基準回歸的穩健性。此外,直接剔除B類客戶所屬的25 個行業來縮小綠色信貸限制行業認定范圍;將B 類客戶所屬的25 個行業劃為對照組進行了實證檢驗【回歸結果與基準回歸一致,限于篇幅未報告結果,資料備索。】。

4. 排除其他政策影響。2013年碳排放交易市場試點陸續開展,環境規制釋放下的碳風險會影響企業的風險承擔;2017年綠色金融改革創新試驗區開始建設,綠色金融改革會影響到試點區域的企業綠色轉型發展。表4列(4)和列(5)列示了刪除試點的省份樣本,PT系數估計值依舊在10%的置信水平上顯著為負,回歸結果和基準回歸一致。

5. 安慰劑檢驗。為了徹底排除其他政策對綠色信貸限制企業綠色金融發展的影響,本文將時間窗口縮短且將政策事件的時間節點提前一年進行反事實檢驗(保留2011—2013年數據)。表4列(6)中PT回歸系數估計值的t值僅為-0.41,難以通過10%的置信水平檢驗,符合安慰劑檢驗的預期,反向說明了基準回歸的穩健性,表明《指引》的實施抑制了綠色信貸限制企業的風險承擔水平。

五、 進一步分析

(一) 中介機制檢驗

根據前文研究假設,我們對融資約束和投資懲罰進行中介渠道檢驗。參考溫忠麟和葉寶娟的中介效應檢驗方法[32],在總效應顯著的前提下,測試b2和c3系數的顯著性,如果兩個系數都顯著或者兩個系數中至少有一個不顯著但通過了Bootstrap檢驗,則間接效應存在。此外,在間接效應有效的情況下,如果系數c2不顯著,視為完全中介效應;在c2顯著的前提下,c2與b2×c3同向,視為部分中介效應,否則為遮掩效應。

SAjt=b1+b2PTjt+Controljt+ft+fr+fi+ξjt(5)

Risk1jt=c1+c2PTjt+c3SAjt+Controljt+ft+fr+fi+ξjt(6)

CEXjt=b1+b2PTjt+Controljt+ft+fr+fi+ξjt(7)

Risk1jt=c1+c2PTjt+c3CEXjt+Controljt+ft+fr+fi+ξjt(8)

表5列(2)和列(3)驗證了融資約束中介機制,b2和c3系數的乘積與直接效應系數c2方向相反且均通過了顯著性檢驗(-0.0104×-1.1604系數乘積與-0.2061系數方向相反),說明融資約束遮掩效應的存在,融資約束強化了綠色信貸對企業風險承擔的抑制作用。表5列(4)和列(5)驗證了資本支出中介機制,b2和c3系數的乘積與直接效應系數c2方向相反且均通過了顯著性檢驗(-0.0074×-1.2582系數乘積與-0.2034系數方向相反),說明資本支出遮掩效應的存在,金融資源的有限性使得生產經營成本增加,資本支出的減少強化了綠色信貸對企業風險承擔的抑制作用【中介效應的穩健性檢驗:使用PSM-DID內核匹配和1∶3最近鄰匹配方法來解決樣本選擇性偏差,顯著性檢驗沒有發生變化,限于篇幅未報告結果,資料備索。】。綜上,《指引》通過強化融資約束和減少資本支出抑制綠色信貸限制企業的風險承擔水平,H2得到支持。

(二) 調節機制檢驗【調節機制的穩健性檢驗,使用PSM-DID內核匹配和1∶3最近鄰匹配方法來解決樣本選擇性偏差,顯著性檢驗沒有發生變化。此外,控制變量逐項加入驗證主回歸系數的穩健性,限于篇幅未報告結果,資料備索。】

1. 信息效應機制檢驗

本文從企業環境信息披露和地區市場化水平兩個層面進行信息效應機制檢驗。企業環境信息披露采用企業披露的環保理念、目標、管理制度體系、教育與培訓、專項行動、應急機制、榮譽或獎勵等7個虛擬變量加總衡量,環境信息披露中7個子指標虛擬變量來源于國泰安數據服務中心(CSMAR)。參考解學梅和朱琪瑋的研究[33],地區市場化水平使用政府與市場的關系、非國有經濟的發展、產品市場的發育程度、要素市場的發育程度和市場中介組織發育和法律制度環境等五個一級指標進行測算,上述五個一級指標原始數據來自《中國市場化指數——各地區市場化相對進程2011年度報告》,鑒于該指數更新較慢,本文以2009年為基準按照平均增長率計算各年數值。表6列(1)環境信息披露和PT的交互項Hjpl×PT系數顯著為負,表明企業環境信息的披露強化了政策對企業風險承擔水平的抑制作用。表6列(2)地區市場化水平和PT的交互項Market×PT系數顯著為負,表明較高的市場化程度強化了政策對企業風險承擔水平的抑制影響,H3a得到支持。

2. 環境規制倒逼效應機制檢驗

本文從非正式環境規制和環境污染指數兩個渠道進行環境規制倒逼效應機制檢驗。參考原毅軍和謝榮輝的研究[34],非正式環境規制選取收入水平、受教育程度、人口密度和年齡結構等一系列指標,使用熵值法計算權重系數,然后加權求和度量各省份的非正式規制強度【現有文獻中環境規制采用工業污染治理投資完成額占第二產業比重衡量,已經在穩健性檢驗中控制。】。其中,收入水平使用城鎮單位在崗職工平均工資測度;受教育程度根據人口抽樣調查結果的數據測度,選取6歲及6歲以上人口,未上過學人口數×1+小學人口數×6+初中人口數×9+高中人口數×12+大專及以上人口數×16,然后除以6歲及6歲以上人口數;人口密度使用常住人口密度測度;年齡結構采用人口抽樣調查中0—14歲人口數占比。參考王昀和孫曉華的研究[35],環境污染指數選擇城市工業廢水、廢氣和固體廢物三種排放物根據熵值法計算權重,系數加權求和得到各行業綜合污染排放指數。表6列(3)地區非正式環境規制虛擬變量和PT的交互項Dhjgz×PT系數顯著為負,表明當企業所處地區環境規制程度越高,信貸政策對企業風險承擔水平的抑制影響會越強。表6列(4)地區環境污染指數和PT的交互項Polu×PT系數顯著為負,表明當企業所處地區環境污染水平越高,信貸政策對企業風險承擔水平的負向影響會越大,H3b得到支持。此外,根據系數大小對比,環境規制倒逼效應機制的調節效果遠遠高于信息傳遞機制的影響,綠色信貸政策的信貸資源配置功能需要環境規制政策的緊密配合。

六、 結論性評述

本文基于2012年銀監會頒布《指引》的外生事件,使用DID模型探討了綠色信貸政策對企業風險承擔的影響。首先,基準回歸表明綠色信貸抑制了綠色信貸限制企業的風險承擔水平,政策動態效應表明《指引》具有時滯性和企業在政策初期存在漂綠行為,政策頒布兩年后其抑制作用顯現且不斷加強。其次,融資約束和投資懲罰的中介機制表明,融資約束和投資支出在綠色信貸政策與企業風險承擔之間存在遮掩效應,進一步削弱了企業風險承擔水平。最后,信息效應和環境規制倒逼效應渠道檢驗表明,綠色信貸政策對企業的影響存在非對稱性,企業環境信息披露、地區市場化程度、地區污染水平和環境規制強度可以影響綠色信貸政策對企業風險承擔的抑制作用,《指引》更多的是發揮環境規制功能。

基于以上研究結論,本文提出如下政策建議:第一,政府應繼續提高綠色信貸政策的可操作性,加強對銀行放貸行為的審查和監管,借鑒“赤道原則”項目融資的標準,使融資約束和投資懲罰針對具體項目而非企業。綠色信貸政策要從環境規制功能向金融資源配置功能傾斜,對綠色信貸限制企業不能依靠行政命令“一刀切”,充分發揮銀行機構引導信貸資源配置的作用來解決項目融資中的環境和社會風險;對于綠色項目支出和轉型發展給予支持,嚴格控制綠色信貸資金流向,確保綠色貸款專款專用。第二,環保部門、銀行和相關監管部門將環境信息納入信用體系,構建信息交流共享的動態平臺。政府和銀行應盡快消除政策效應的不對稱性,建立環境風險評估體系,定期開展省級評估來綜合衡量各地區的市場化程度、環境污染水平和環境規制強度,信貸標準要針對省市縣域制定,通過制定差異化評價指標懲罰或激勵企業。此外,對接《環境、健康和安全指南》國際標準,通過設定行業環境信息標準,幫助商業銀行和投資者了解各行業的環保需求。第三,企業要提高環境管理主動性,改變傳統的高污染的生產方式,積極謀求企業升級和技術改造,關注自身的可持續發展。同時,針對企業異質性特征制定具體的考核指標,對于企業環境信息披露水平不同的企業采取差異化信貸策略,消除政策對企業影響的不對稱性。

參考文獻:

[1]Wang H, Qi S, Zhou C, et al. Green credit policy, government behavior and green innovation quality of enterprises[J]. Journal of Cleaner Production, 2022, 331(Jan): 129834.

doi:10.1016/j.jclepro.2021.129834.

[2]斯麗娟,曹昊煜.綠色信貸政策能夠改善企業環境社會責任嗎——基于外部約束和內部關注的視角[J].中國工業經濟,2022(4):137-155.

[3]張鑫,喬貴濤,王亞茹.企業風險承擔是否提升了審計收費水平?[J].南京審計大學報,2020(1):34-44.

[4]Cui X, Wang C, Liao J, et al. Economic policy uncertainty exposure and corporate innovation investment: Evidence from China[J]. Pacific-Basin Finance Journal, 2021, 67(Jan): 101533.

doi:10.1016/j.pacfin.2021.101533.

[5]陸菁,鄢云,王韜璇.綠色信貸政策的微觀效應研究——基于技術創新與資源再配置的視角[J].中國工業經濟,2021(1):174-192.

[6]Ilhan E, Sautner Z, Vilkov G. Carbon tail risk[J]. The Review of Financial Studies, 2021, 34(3): 1540-1571.

[7]王馨,王營.綠色信貸政策增進綠色創新研究[J].管理世界,2021(6):173-188.

[8]Stucki T, Woerter M, Arvanitis S, et al. How different policy instruments affect green product innovation: A differentiated perspective[J]. Energy Policy, 2018, 114(C): 245-261.

[9]Chai S, Zhang K, Wei W, et al. The impact of green credit policy on enterprises financing behavior: Evidence from Chinese heavily-polluting listed companies[J]. Journal of Cleaner Production, 2021,363(Aug):132458.

doi:10.1016/j.jclepro.2022.132458.

[10]牛海鵬,張夏羿,張平淡.我國綠色金融政策的制度變遷與效果評價——以綠色信貸的實證研究為例[J].管理評論,2020(8):3-12.

[11]Wang F, Yang S, Reisner A, et al. Does green credit policy work in China? The correlation between green credit and corporate environmental information disclosure quality[J]. Sustainability, 2019, 11(3): 733.

[12]蘇冬蔚,連莉莉.綠色信貸是否影響重污染企業的投融資行為?[J].金融研究,2018(12):123-137.

[13]陳帥,陳燊.外資進入對本土企業風險承擔的影響:資本逐利還是風險規避[J].南京審計大學學報,2021(5):82-91.

[14]Langenmayr D, Lester R. Taxation and corporate risk-taking[J]. The Accounting Review, 2018, 93(3): 237-266.

[15]李文貴,余明桂.所有權性質、市場化進程與企業風險承擔[J].中國工業經濟,2012(12):115-127.

[16]Li K, Griffin D, Yue H, et al. How does culture influence corporate risk-taking?[J]. Journal of corporate finance, 2013, 23(6): 1-22.

[17]高磊,曉芳,王彥東.多個大股東、風險承擔與企業價值[J].南開管理評論,2020(5):124-133.

[18]余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013(1):149-163.

[19]胡國柳,胡珺.董事高管責任保險與企業風險承擔:理論路徑與經驗證據[J].會計研究,2017(5):40-46.

[20]王宏濤,曹文成,王一鳴.綠色金融政策與商業銀行風險承擔:機理、特征與實證研究[J].金融經濟學研究,2022(4):143-160.

[21]程振,趙振智,呂德勝.綠色信貸、企業風險承擔與企業綠色創新——“波特效應”的中國證據[J].技術經濟與管理研究,2022(10):68-74.

[22]Wen F, Li C, Sha H, et al. How does economic policy uncertainty affect corporate risk-taking? Evidence from China[J]. Finance Research Letters, 2021, 41(Jul): 101840.

doi:10.1016/j.frl.2020.101840.

[23]Lin B Q, Wu N. Will the Chinas carbon emissions market increase the risk-taking of its enterprises?[J]. International Review of Economics & Finance, 2022, 77(Jan): 413-434.

[24]Acharya V V, Amihud Y, Litov L. Creditor rights and corporate risk-taking[J]. Journal of Financial Economics, 2011, 102(1): 150-166.

[25]Zhang W, Zhang X, Tian X, et al. Economic policy uncertainty nexus with corporate risk-taking: The role of state ownership and corruption expenditure[J]. Pacific-Basin Finance Journal, 2021, 65(Feb): 101496.

doi:10.1016/j.pacfin.2021.101496.

[26]Vural-Yava Corporate risk-taking in developed countries: The influence of economic policy uncertainty and macroeconomic conditions[J]. Journal of Multinational Financial Management, 2020, 54(Mar): 100616.

doi:10.1016/j.mulfin.2020.100616.

[27]方紅星,林婷,許東彥.中國環境信息規制的市場效應——基于股價崩盤風險的實證檢驗[J].財經研究,2022(7):63-78.

[28]李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J].經濟研究,2020(9):192-208.

[29]García J H, Afsah S, Sterner T. Which firms are more sensitive to public disclosure schemes for pollution control? Evidence from Indonesias PROPER program[J]. Environmental and Resource Economics, 2009, 42(Feb): 151-168.

[30]陸靜,徐傳.企業社會責任對風險承擔和價值的影響[J].重慶大學學報(社會科學版),2019(1):75-95.

[31]Bargeron L L, Lehn K M, Zutter C J. Sarbanes-Oxley and corporate risk-taking[J]. Journal of Accounting and Economics, 2010, 49(1-2): 34-52.

[32]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

[33]解學梅,朱琪瑋.企業綠色創新實踐如何破解“和諧共生”難題?[J].管理世界,2021(1):128-149.

[34]原毅軍,謝榮輝.環境規制的產業結構調整效應研究——基于中國省際面板數據的實證檢驗[J].中國工業經濟,2014(8):57-69.

[35]王昀,孫曉華.政府補貼驅動工業轉型升級的作用機理[J].中國工業經濟,2017(10):99-117.

[責任編輯:黃 燕]

Will Green Credit Policy Weaken the Risk-taking Level of Enterprises?

GAO Bin, ZHANG Jinlong

(School of Economics, Guangxi Minzu University, Nanning 530006, China)

Abstract: Green credit is the key link between financial credit and environmental protection and it is a significant starting point for resource allocation. Based on the guidelines issued by the China Banking Regulatory Commission in 2012 as an exogenous shock, difference-in-difference (DID) is used to explore the impact of green credit policy on corporate risk-taking. First, reference regression shows that green credit weakens the risk-taking level of green credit-restricted enterprises, but the time lag of policy impact and the strategic response of enterprises make the inhibitory effect appear and increase after two years of policy promulgation. Secondly, the intermediary mechanism of financing constraints and investment punishment shows that financing constraints and investment expenditure have a masking effect between green credit policy and corporate risk-taking, which further weakens the level of corporate risk-taking. Thirdly, the moderating mechanism of information effect and environmental regulation effect shows that the impact of green credit policy is asymmetric.

Key Words: green credit; corporate risk-taking level; financing constraint; investment punishment; information effect; environmental regulation; difference-in-differences (DID)

[收稿日期]2022-11-07

[基金項目]國家自然科學基金項目(72061002);廣西研究生教育創新計劃項目(YCSW2023263)

[作者簡介]高斌(1984— ),男,山東青島人,廣西民族大學經濟學院教授,博士生導師,主要研究方向為金融工程、資產定價;張金龍(1999— ),男,山西忻州人,廣西民族大學經濟學院碩士生,主要研究方向為環境經濟、資產定價,通訊作者,郵箱:18735022976@qq.com。