證券分析師估值模型選擇偏好及其對目標價的影響研究

2023-08-24 13:01:37李彥甫

南京審計大學學報 2023年4期

[摘 要]以2017—2020年證券分析師研報為依據,將分析師估值模型選擇偏好與分析師目標價結合探討,并率先提出目標價投資參考價值這一全新概念且對其評估方法進行設計。研究發現,分析師存在特定的估值模型類型偏好,并且在不同行業中偏好不同的估值模型。然而,分析師偏好的估值模型不一定能夠生成質量良好的目標價。對于不同特征的企業,分析師存在迥然各異的估值模型選擇偏好,該偏好對目標價具有顯著影響。結論可幫助分析師優化估值模型選擇,提高目標價質量。

[關鍵詞]分析師;估值模型偏好;目標價;企業特征;研究報告;公司估值;證券投資

[中圖分類號]F830.91? [文獻標志碼]A? [文章編號]2096-3114(2023)04-0070-11

一、 引言

在證券市場中,目標價反映出了在最初發布日后的一年內證券分析師預期某股最有可能到達的價位。作為股票交易中一個重要參考工具,目標價卻不一定能發出正確信號。近年來,不少投資者發現,目標價往往被設定過高,既定目標價位實現速度較慢,甚至無法在限定時間段實現。對于目標價的不良表現,相關研究較少,尤其是國內學者與投資者普遍缺乏對目標價的關注。

估值模型作為設定目標價流程中需使用的核心工具,對目標價具有重大影響。在實務中,分析師們根據企業屬性與所屬行業特征等來選擇估值模型,但在操作上并未對選擇達成一致,從而造成對于相同企業,分析師們也存在著不完全相同甚至截然相反估值模型選擇偏好的情況。顯然,不同選擇會導致不同甚至差異明顯的目標價,這樣會加深投資者困惑與對目標價交易參考作用的質疑。因此,優化估值模型選擇尤為重要。

在公司估值實踐中,分析師表現出以下偏好:(1)更偏好相對估值模型。Demirakos等以英國不同行業研報為基礎,研究發現相對估值模型是證券分析師的主流估值模型[1]。Tan等根據美國證券分析師研報的研究表明高達八成的研報使用相對模型作為主要估值模型[2]。(2)更偏好動態估值模型。Sayed通過收集整理亞洲新興市場中的研報研究發現,分析師更加偏向于動態估值模型[3]。相關文獻指出只有在極少數的情況下分析師才有可能選用靜態估值模型[4]。(3)更偏好市價估值模型。英國證券分析師更為頻繁地選用市價估值模型,而企業價值估值模型排名相對滯后[5]。事實上,當可比企業存在較為明顯的資本結構差異時,企業價值估值模型更受青睞[6]。(4)多個估值模型的同時選用已成為主流趨勢。

近年來,對于多元化經營企業,分析師開始偏好對企業的不同業務分支采用不同估值模型。綜上,現有文獻多以研報調研與訪談等方式,對分析師的估值模型選擇情況展開研究,發現分析師存在估值模型偏好,且相對估值模型、動態估值模型、市價估值模型與多個估值模型被更為頻繁地選用。

在股票市場中,目標價往往被設定得過高,與發布日市價差距過大,導致預期收益過高。目標價的不良表現促使國內外學者對此展開研究,發現了一系列能影響目標價的因素,如分析師能否獲取重要內幕信息,對于未來運營數據的預測能力,所供職證券公司的規模、聲譽以及研究能力,是否長期專注于特定市場、行業或公司等[10-12]。另外,目標價受其設定流程影響明顯。在目標價設定流程中所涉及的會計報表歷史數據的質量、未來財務預測數據的可靠度、折現率估算的準確度以及估值模型選用等都會直接影響到估值的質量,從而進一步影響目標價[13-15]。綜上,當前文獻側重于從目標價的生產者(分析師)以及生產流程(目標價設定流程)角度來對目標價的影響因素展開研究,并強調了設定流程中估值模型選擇這一因素的重要性。

估值模型的選擇偏好對目標價具有重大影響。Sayed研究認為分析師使用剩余收益模型生成的目標價質量明顯高于價格收益增長模型[16]。分析師更多地使用市盈率模型,且市盈率模型生成的目標價表現優于貼現現金流模型[17],特別是在快速變化的新興市場中,市盈率模型能捕捉到市場情緒與觀點[3]。相關研究證實了市盈率模型的優越性并指出,相對于凈資產,分析師能更為準確地對企業未來利潤與現金流進行預測[18],基于利潤的市盈率模型與基于現金流的貼現現金流模型,優于以凈資產為基礎的模型[6]。然而,Budi等研究認為市盈率模型與貼現現金流模型均難以生成可靠的目標價,基于凈資產賬面價值與凈資產回報率的市凈率-凈資產收益率模型表現更佳[19]。事實上,采用單一的估值模型會降低目標價的準確度,因此應選用不同估值模型來互相驗證結果[20]。同時選用貼現現金流模型與市盈率模型能生成更為可靠的目標價,財務數據能添加更多價值相關信息到現金流中[21-23]。綜上,現有文獻根據實踐操作趨勢的變化,逐漸將研究關注點從對比單個估值模型生成的目標價過渡到研究多個估值模型運用對目標價的影響,從而實現理論與實踐的協同發展。

因此,本文將以證券分析師發布的研報為依據,側重于從企業特征角度研究分析師的估值模型選擇偏好以及該偏好對目標價的影響。本文將專注于公司估值方法改進,并將其運用于國內尚屬空白的股票目標價研究領域,幫助分析師優化估值模型選擇,從而提升目標價質量。

二、 研究假設

分析師在進行估值時,更多地選用了相對估值模型[1-3]。一方面,分析師的選擇反映出大部分企業的未來經營狀況難以準確預測,絕對估值模型需要通過預期數據進行評估,并不適合絕大多數企業。另一方面,鑒于大部分企業的長期預測難度較大,當近期各項財務數據波動小、可靠且能準確反映出企業在正常經營狀態下的水平時,相對估值模型能更好地揭示出企業內在價值[5]。通常,相對估值模型基于過去或未來短期預期的各項財務數據,它與大多數企業未來長期財務數據難以準確預測但近期數據更為充分且可靠這一事實契合。基于以上探討,本文提出以下假設并進行驗證:

假設1a:對于未來長期財務數據難以準確預測,但過去或未來短期預期財務數據波動小,且能充分反映正常經營狀況的企業,分析師偏好選用相對估值模型,生成的目標價更合理、可信度更高且更具投資參考價值。

假設1b:對于未來長期具有穩定、明確或易預測現金流的企業,分析師偏好選用絕對估值模型,生成的目標價更合理、可信度更高且更具投資參考價值。

在證券分析師研報中,企業大多被假設為未來可持續經營,若在進行企業估值時著眼于未來則能更好地與持續經營價值吻合[4],因此分析師偏好使用預期數據來對企業進行估值,特別是未來短期數據。動態估值模型以較為可信的未來短期財務數據為基礎,分析師會默認選用動態而非靜態估值模型來進行估值與設定目標價[3]。事實上,靜態估值模型以歷史財務數據為基礎,當這些數據能準確反映出企業最新經營狀況時,例如當企業剛剛發布財務報表時,報表中的各項數據能最為及時、可靠且充分地揭示出企業內在價值,分析師會偏好以當前財務報表數據為基礎的靜態估值模型。基于以上探討,本文提出以下假設并進行驗證:

假設2:對于估值基準日與上一財報發布日間隔越大的企業,分析師越偏好選用動態估值模型,生成的目標價更合理、可信度更高且更具投資參考價值。

市價估值模型基于企業的每股股價,在實際的估值操作中更為簡便。現有研究通過對分析師研報的整理分析,也證實了市價估值模型更為頻繁地被選用,而企業價值估值模型僅出現在特定的情況下[1]。事實上,兩者的工作原理均為通過同類企業或可比交易來進行估值,若無法發現具有相似資本結構的同類企業,企業價值模型從總體角度計算權益與債務總市值而忽略資本結構差異,能更為充分地估算出內在價值與生成目標價[4]。這一點常見于高固定資本投入型企業,這類企業除了因融資來源迥異而導致資本結構差異明顯外,還具有高額折舊、攤銷與息稅支出等特點[5]。基于以上探討,本文提出以下假設并進行驗證:

假設3:對于同類資本結構差異越明顯的企業,分析師越偏好選用企業價值估值模型,生成的目標價更合理、可信度更高且更具投資參考價值。

在近年來的公司估值實務中,分析師開始偏好選用多個估值模型,其中以分部加總法尤為常見。分部加總法的優勢在于對不同屬性的業務分支采用不同的估值模型,最后再將各部分業務的估值加總[4]。事實上,對于主營業務范圍較為集中的專業化經營企業,越來越多的分析師也開始選用多個估值模型,這已逐漸成為主流趨勢。出現該趨勢的根本原因在于分析師開始意識到每種估值模型都存在自己的局限性,它們從各自不同的角度揭示出企業的一部分內在價值,內在價值從本質上等于由多種估值模型生成的估值之和[24]。基于以上探討,本文提出以下假設并進行驗證:

假設4:對于業務越多元化的企業,分析師越偏好同時選用多個估值模型,生成的目標價更合理、可信度更高且更具投資參考價值。

三、 研究設計

(一) 樣本與數據

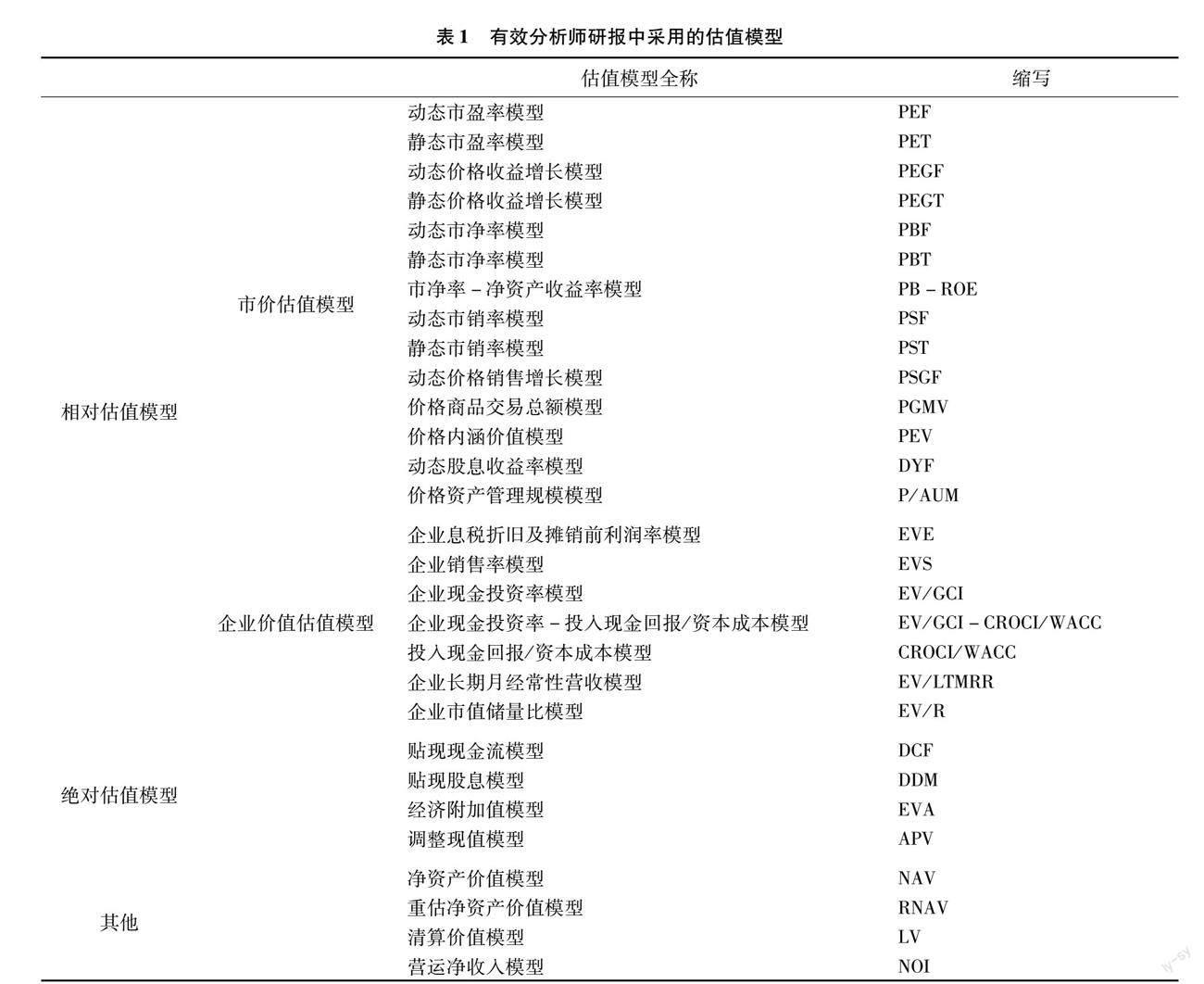

第一,本文以我國證券分析師發布的覆蓋全部A股上市企業的所有研報為觀察對象,剔除未同時提及目標價與估值模型的研報,最終得到21842份有效研報,合計覆蓋2161家A股上市企業,共計采用了29種估值模型(表1)。第二,國泰安數據庫將全體A股企業分類為金融、房地產、工業、綜合、公用事業與商業這六個行業,本文直接采用其行業分類方法。第三,本文將樣本時間段設定為2017年5月31日至2020年5月30日,另單獨收集2017年5月31日至2021年5月31日的全部A股股價用于對目標價進行評估。第四,本文所需的研報與各類數據來源于萬得資訊金融終端、國泰安數據庫與同花順。

(二) 目標價特征與可信度評估方法

借鑒相關文獻[7,20],本文采用以下改進后的方法來對目標價的特征與可信度進行評估,該方法以證券分析師最初發布的目標價為評估對象,包含以下兩步驟:

第一步,對目標價進行分類,從而反映出其特征。通常,目標價、薦股評級與盈利預測為證券分析師研報中的三大重要量化成果,目標價與薦股評級之間存在一定聯系[25],本方法據此來對目標價進行分類。參考國泰安數據庫的薦股評級,本方法采用以下名稱:(1)賣出類,即目標價小于或等于發布日市價的75%;(2)減持類,即目標價在發布日市價的75%到90%以內;(3)中性類,即目標價等于發布日市價的(1±10%)或在發布日市價的(1±10%)以內;(4)增持類,即目標價在發布日市價的110%到125%以內;(5)買入類,即目標價大于或等于發布日市價的125%。

第二步,評估目標價的可信度。首先,判斷目標價是否實現:對于增持與買入類目標價,若發布日后12月內的最高市價大于等于目標價,則為實現;減持與賣出類,12個月內的最低市價小于等于目標價則為實現;中性類,12個月內所有市價介于目標價85%至115%之間則為實現。其次,評估已實現目標價,包含實現率(已實現目標價的百分比)、分布率(不同時間段內已實現目標價的百分比)、超越率(市價在發布日后12個月內大于或小于目標價的百分比)。最后,評估未實現目標價,包含未實現率(未實現目標價的百分比)、錯誤率(發布日后12個月內的最高或最低市價與目標價之差再除以發布日市價)。

(三) 目標價投資參考價值評估方法

目標價作為股票交易中的一個重要參考工具,對于其在實際投資中能否真正發揮交易參考作用,特別是其是否具有投資參考價值等問題,現有文獻并未給出答案。因此,本文率先提出了目標價投資參考價值這一概念,并設計出了評估方法,即投資者在目標價的最初發布日,根據目標價對應的薦股評級開展相應的做多、做空或持有投資操作后,以未來一年內能產生的超額收益(實際最大收益-預期收益)為依據來判斷投資參考價值。關于實際最大收益,買入或增持類目標價為(12個月內最高市價-發布日市價)/發布日市價,賣出或減持類為(發布日市價-12個月內最低市價)/發布日市價。對于預期收益,買入或增持類為(目標價-發布日市價)/發布日市價,賣出或減持類為(發布日市價-目標價)/發布日市價。

(四) 回歸模型的構建

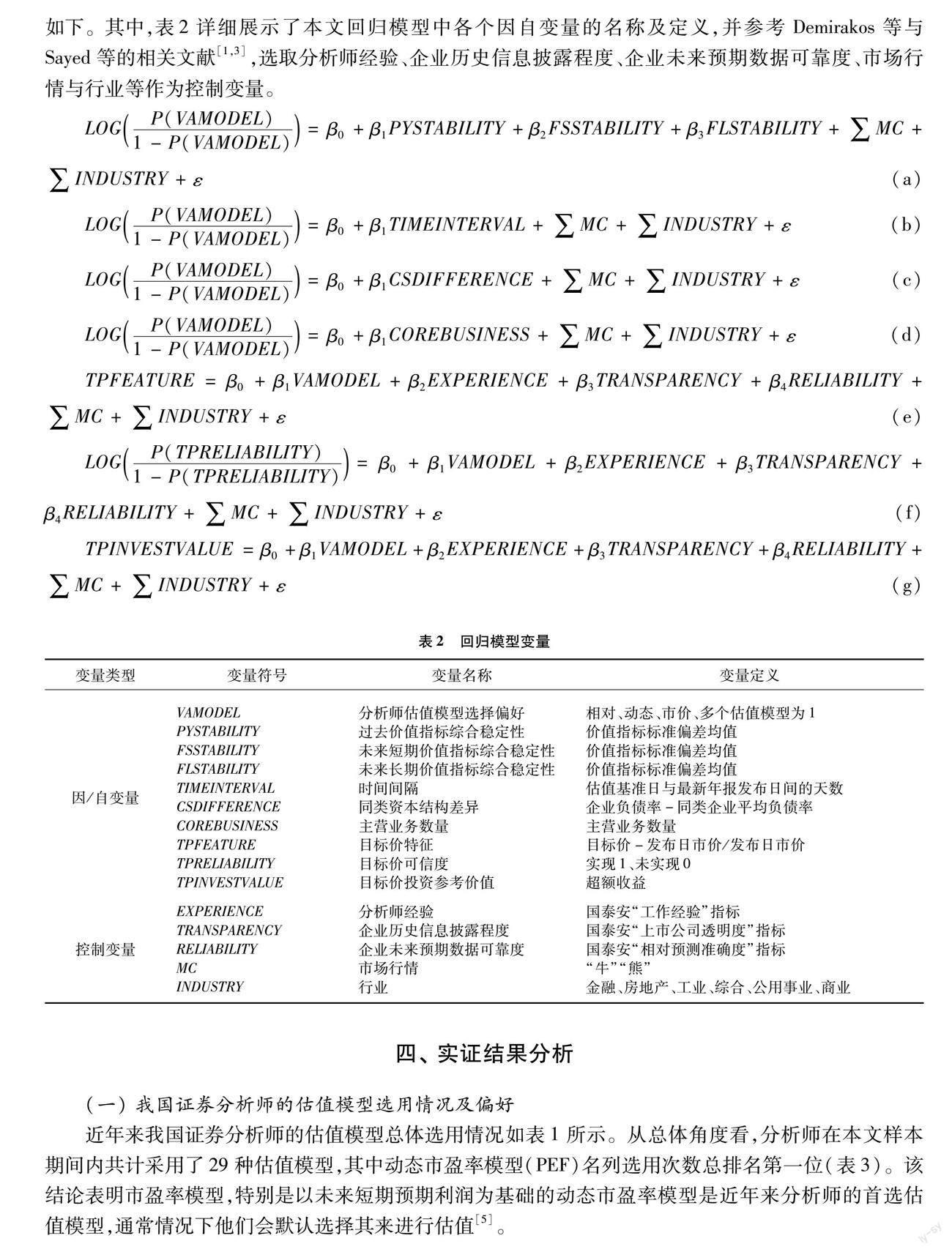

本文通過構建回歸模型來對提出的各個假設進行實證檢驗,具體的回歸模型及所包含的變量展示如下。其中,表2詳細展示了本文回歸模型中各個因自變量的名稱及定義,并參考Demirakos等與Sayed等的相關文獻[1,3],選取分析師經驗、企業歷史信息披露程度、企業未來預期數據可靠度、市場行情與行業等作為控制變量。

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1PYSTABILITY+β2FSSTABILITY+β3FLSTABILITY+∑MC+∑INDUSTRY+ε(a)

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1TIMEINTERVAL+∑MC+∑INDUSTRY+ε(b)

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1CSDIFFERENCE+∑MC+∑INDUSTRY+ε(c)

LOGP(VAMODEL)1-P(VAMODEL)=β0+β1COREBUSINESS+∑MC+∑INDUSTRY+ε(d)

TPFEATURE=β0+β1VAMODEL+β2EXPERIENCE+β3TRANSPARENCY+β4RELIABILITY+∑MC+∑INDUSTRY+ε(e)

LOGP(TPRELIABILITY)1-P(TPRELIABILITY)=β0+β1VAMODEL+β2EXPERIENCE+β3TRANSPARENCY+β4RELIABILITY+∑MC+∑INDUSTRY+ε(f)

TPINVESTVALUE=β0+β1VAMODEL+β2EXPERIENCE+β3TRANSPARENCY+β4RELIABILITY+∑MC+∑INDUSTRY+ε(g)

四、 實證結果分析

(一) 我國證券分析師的估值模型選用情況及偏好

近年來我國證券分析師的估值模型總體選用情況如表1所示。從總體角度看,分析師在本文樣本期間內共計采用了29種估值模型,其中動態市盈率模型(PEF)名列選用次數總排名第一位(表3)。該結論表明市盈率模型,特別是以未來短期預期利潤為基礎的動態市盈率模型是近年來分析師的首選估值模型,通常情況下他們會默認選擇其來進行估值[5]。

表4則從估值模型的類型角度展示出了分析師對不同類型估值模型的選用偏好。第一,在實踐中,分析師偏好于基于過去或未來短期各項財務數據的相對估值模型[5]。分析師對相對估值模型的偏好揭示出在現實中大部分企業的未來經營狀況,特別是未來長期的各項財務數據難以準確預測,但近期數據更為充分且可靠。第二,分析師更多地選用了基于未來短期預期財務數據的動態估值模型。分析師對動態估值模型的偏好反映出,在公司估值中,企業大多被假設為未來可持續經營,著眼于未來各種財務數據能更好地與持續經營價值相吻合。因此分析師偏好使用預期數據來對企業進行估值,特別是易預測且可靠性較強的未來短期數據。第三,分析師更偏好市價估值模型。分析師對市價估值模型的偏好表明,不同于企業價值估值模型側重于企業各種權益以及債務的總市值,市價估值模型僅專注于上市企業在股票市場上流通股票的每股市價,因此在實際的公司估值操作中更為簡便快捷,深受分析師歡迎。第四,近年來越來越多的分析師偏好同時選用多個估值模型。分析師開始重視并在實務中更多地選用多個估值模型的原因之一在于,每種估值模型都存在著自己的局限性,它們從各自不同的角度揭示出企業的一部分內在價值,內在價值從本質上等于由多種估值模型生成的多個估值的加權之和[24]。

表5從行業角度詳細地展示出了在不同行業中分析師選用頻率最高的前三大估值模型,其中動態市盈率模型在各行業中均被廣泛采用。除此之外,表5同樣也反映出:(1)在金融行業中動態市凈率模型(PBF)被更為高頻地選用,成為分析師最為偏好的估值模型。動態市凈率模型以未來短期預期的賬面價值為基礎,而金融企業的大部分資產均為具有高流動性的可變現資產,在當前的通用會計標準下其賬面價值高度接近其市場價值[25]。(2)凈資產價值模型(NAV)與重估凈資產價值模型(RNAV)近年來頻繁地出現在房地產企業的研報中,這些估值模型的盛行表明,當前我國房地產企業熱衷于自持物業與土地儲備等固定資產,凈資產價值模型與重估凈資產價值模型專注于各類固定資產。(3)在工業等擁有大量機器設備的資本密集型行業中,基于賬面價值的動態市凈率模型被廣泛地選用。通常,賬面價值適用于具有大量設備等固定資產、相對穩定的凈資產賬面價值、較低的資產收益率、較慢的利潤增長率以及激烈的同行競爭的企業[24]。(4)以未來長期預期自由現金流為基礎的貼現現金流模型(DCF)高頻地出現在公用事業的研報中。公用事業類企業的最大特征在于未來較為明確,自由現金流穩健、持續性強且易預測,自由現金流與其特征良好兼容[20]。(5)對于商業類企業,銷售額是反映其經營狀況的有效指標。銷售額不確定性較小且較少受到人為篡改,以此為基礎的動態市銷率模型(PSF)是分析師評估商業類企業時最為偏好的估值模型之一。

(二) 估值模型選擇偏好與股票目標價

根據表6中的實證結果,估值模型選擇與目標價之間存在關聯。其中,作為近年來分析師最為偏好且運用范圍最廣的估值模型,動態市盈率模型生成的目標價普遍偏高,多達90.45%的目標價為增持與買入類,但只有不到一半(41.03%)的目標價能夠實現,且超額收益率僅為11.60%。而在另外一面,選用頻率極低、僅在保險等特定企業的研報中才會出現的價格內涵價值模型(PEV)卻能生成可信度良好的目標價。盡管該模型生成的目標價均為增持與買入類,但卻擁有高達85.71%的實現率與第二高的超額收益(28.69%)。

表7則從估值模型的類型角度展示出不同類型的估值模型選擇與目標價之間的關系。第一,作為在當前分析師最為偏好的相對估值模型,其生成的目標價比絕對估值模型更為合理,而絕對估值模型以未來長期各種預期現金流為基礎,更易造成偏高的估值與目標價,其中高達93.50%的目標價為增持與買入類,并且在可信度與投資參考價值方面均偏低。該結果表明分析師偏好相對估值模型,且相對估值模型生成的目標價總體表現要優于絕對估值模型[3]。第二,動態估值模型被更為廣泛地選用,且生成的目標價更合理,可信度更高并更具投資參考價值。表7中的實證結果也證實了動態估值模型在目標價特征、可信度與投資參考價值三個方面均表現更佳。第三,實證結果顯示由市價估值模型生成的目標價普遍偏高,實現率較優但超越率與錯誤率略遜一籌,超額收益也并未實現顯著超越。事實上,當可比企業存在較為明顯的資本結構差異時,企業價值估值模型更受分析師青睞且生成的目標價質量更佳。第四,實證結果顯示,當估值模型由單一增加到多個時,生成的目標價在可信度與投資參考價值方面均得到了提升。部分研究也表明在實務中并不存在“完美”的估值模型,采用單一的估值模型會影響目標價的質量,應同時選用不同的估值模型來互相驗證結果[21]。

表8從行業角度詳細地展示出在各個行業中,目標價實現率最高的估值模型。(1)在金融行業中,由價格內涵價值模型生成的目標價質量最高。通常,價格內涵價值模型作為保險公司尤其是壽險公司的專屬估值模型,它能更好地與保險公司獨特的商業模式相吻合。(2)動態市盈率模型作為在房地產行業中分析師最偏好的估值模型,它生成的目標價質量排名同樣也名列前茅。這反映出利潤等價值指標與當前大部分房企特征相吻合。(3)對于工業類企業,由企業息稅折舊及攤銷前利潤率模型(EVE)生成的目標價實現率與超額收益最高。工業類企業除了具有因融資來源迥異而導致的資本結構差異明顯外,往往還具有高額折舊、攤銷與息稅等支出,企業息稅折舊及攤銷前利潤率模型能很好地排除這些因素的干擾[4]。(4)在公用事業行業中,動態市銷率模型生成的目標價具有較高的可信度與投資參考價值,該結論充分反映出了公用事業企業具有穩健營收等特征。(5)在商業行業中,作為分析師選用頻率排名第三的貼現現金流模型,其生成的目標價表現最優。貼現現金流模型適合具有穩健、持續性強且易預測自由現金流的剛需類商業企業。

(三) 企業特征、估值模型選擇偏好與股票目標價

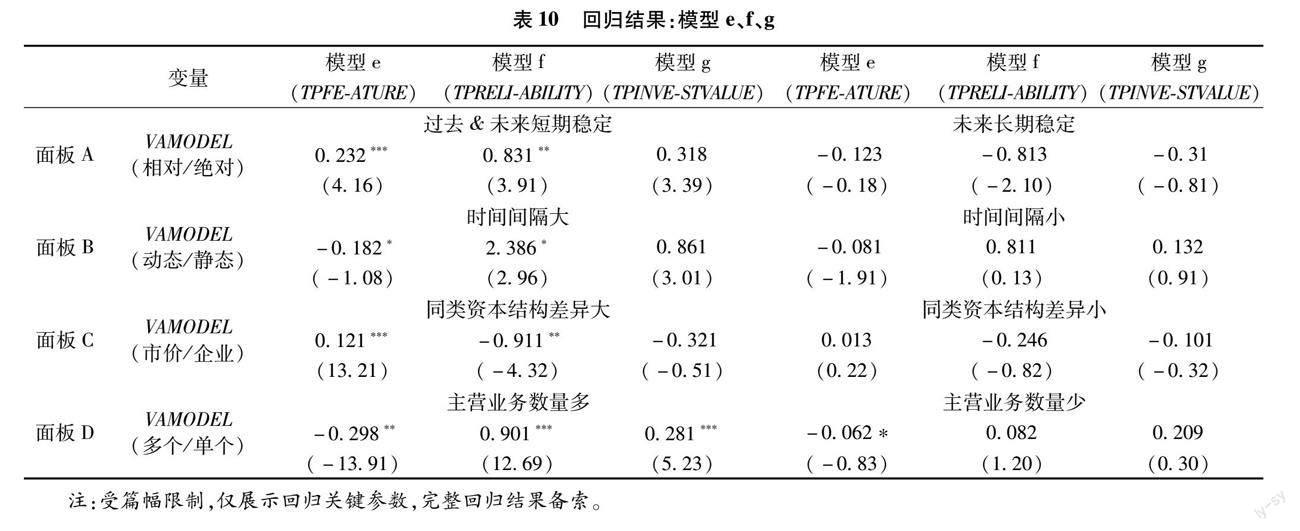

表9中的模型a“過去&未來短期穩定”組結果顯示,過去價值指標綜合穩定性(PYSTABILITY)與分析師相對估值模型選擇(VAMODEL)顯著負相關,未來短期價值指標綜合穩定性(FSSTABILITY)與分析師相對估值模型選擇負相關(不顯著),表明當過去或未來短期預期財務數據越穩定,分析師越偏好選用相對估值模型。此時,相對估值模型能生成質量更佳的目標價。表10中面板A“過去&未來短期穩定”組的結果反映出分析師相對估值模型選擇與目標價特征(TPFEATURE)顯著正相關,與目標價可信度(TPRELIABILITY)顯著正相關,與目標價投資參考價值(TPINVESTVALUE)正相關,表明當分析師估值模型選擇為相對估值模型時,生成的目標價較高但更可信,且投資參考價值更高。因此,本文假設1a得到了支持。表9中的模型a“未來長期穩定”組結果反映出未來長期價值指標綜合穩定性(FLSTABILITY)與分析師相對估值模型選擇顯著正相關,表明未來長期各種預期現金流越穩定,分析師越偏好絕對估值模型。此時,采用絕對估值模型能生成更為可靠的目標價,表10中面板A“未來長期穩定”組的結果表明相對估值模型選擇與目標價特征、可信度與投資參考價值均負相關(不顯著),該結果說明選用絕對估值模型更能提高目標價質量。因此,本文假設1b得到了支持。

表9中模型b回歸結果指出時間間隔(TIMEINTERVAL)與分析師動態估值模型選擇(VAMODEL)顯著正相關,證實了若估值基準日與最新年報發布日的間隔越大,分析師越會偏好選用動態估值模型,此時選用動態估值模型應能生成質量更高的目標價。表10中面板B顯示,“時間間隔大”組的各項系數絕對值均大于“時間間隔小”組,且只在“時間間隔大”組顯著,該結果表明當估值基準日與最新年報發布日間隔較大時,采用動態估值模型會生成更為合理的偏小目標價,更易實現且能帶來更大的超額收益。因此,本文假設2得到了支持。

表9模型c反映出同類資本結構差異(CSDIFFERENCE)與分析師市價估值模型選擇(VAMODEL)顯著負相關,證實了當同類企業的資本結構存在明顯差異時,分析師會偏好于企業價值估值模型。表10面板C顯示“同類資本結構差異大”組的各項系數絕對值更大且顯著,而在“同類資本結構差異小”組中不顯著,表明當資本結構差異較大時,選用企業價值估值模型生成的目標價更小、更易實現且投資參考價值更高。因此,假設3得到了支持。

表9模型d顯示主營業務數量(COREBUSINESS)與分析師多個估值模型選擇(VAMODEL)顯著正相關,證實了企業的主營業務數量越多,分析師則越會偏好選用多個估值模型。表10面板D反映出“主營業務數量多”組的各項系數絕對值更大且非常顯著,而“主營業務數量少”組偏小且大多不顯著,該結果證實了當企業擁有較多屬性迥異的業務時,采用多個估值模型能更好地對其進行估值且生成質量更高的目標價。因此,假設4得到了支持。

五、 結論性評述

本文以2017—2020年證券分析師研報為依據,從企業特征角度研究分析師在股票目標價設定流程中的估值模型選擇偏好,以及該偏好對目標價的影響。本文專注于公司估值方法改進,并將其運用于國內尚屬空白的股票目標價研究領域,旨在幫助分析師優化估值模型選擇以提高目標價質量,具體結論如下:

估值模型選擇偏好方面:(1)從總體角度,動態市盈率模型是分析師最為偏好的估值模型,分析師在通常情況下會默認選擇該估值模型。(2)從估值模型類型角度,分析師更偏好相對、動態、市價與單一估值模型。(3)從行業角度,分析師偏好在金融、工業與公用事業等行業中選擇動態市凈率模型,在房地產等行業中選擇凈資產價值模型,在商業等行業中選擇動態市銷率模型。

估值模型選擇偏好與股票目標價關系方面:(1)從總體角度,分析師最為偏好的動態市盈率模型生成的目標價普遍偏高、可信度與投資參考價值偏低,而僅在特定行業中才會選用的價格內涵價值模型卻能生成質量更佳的目標價。(2)從估值模型類型角度,分析師偏好的相對與動態估值模型生成的目標價明顯較好,但同樣偏好的市價與單一估值模型在目標價質量方面并不具有顯著優勢。(3)從行業角度,在金融、房地產、工業、公用事業與商業中,分別由價格內涵價值模型、動態市盈率模型、企業息稅折舊及攤銷前利潤率模型、動態市銷率模型與貼現現金流模型生成的目標價質量最高,但它們并不一定是分析師最偏好的估值模型。

企業特征、估值模型選擇偏好與股票目標價關系方面:(1)對于過去或未來短期預期財務數據波動小的企業,分析師偏好相對估值模型,生成的目標價質量更佳;而對于未來長期具有穩定、明確或易預測現金流的企業,分析師偏好絕對估值模型,且能生成更為良好的目標價。(2)對于估值基準日與上一財報發布日間隔越大的企業,分析師越偏好選用動態估值模型,生成的目標價更佳。(3)對于同類資本結構差異越明顯的企業,分析師越偏好選用企業價值估值模型,且更能確保目標價質量。(4)對于業務越多元化的企業,分析師越偏好同時選用多個估值模型,且能生成更為良好目標價。

根據結論,本文提出以下建議:分析師在選擇估值模型時需避免出現羊群行為,應根據被評估企業的實際情況來理性選擇估值模型;分析師應意識到業內“公認”的估值模型并不一定表現良好,“專業型”估值模型比“通用型”估值模型更能生成良好的目標價;分析師應將重心更多地放在企業專屬特征上,并以此為主要依據選擇估值模型,從而提升目標價評估質量。

本文主要研究了企業特征對分析師估值模型選擇偏好的影響,未來研究可進一步從分析師自身角度出發,探索分析師背景與特征對其估值模型選擇的影響。同時,本文強調了目標價設定流程,特別是估值模型選擇對目標價的影響,未來研究可強化對設定流程的研究,特別是多估值模型的同時運用與多估值模型的整合。另外,本文僅關注了分析師初次發布的目標價,未來研究可專注于分析師對目標價的后續修正。

參考文獻:

[1]Demirakos E G, Strong N C, Walker M. What valuation models do analysts use? [J]AccountingHorizons, 2019, 18 (4): 221-240.

[2]Tan H, Yu C. DCF please! Evidence from a textual analysis of analyst reports [R]. Working Paper, 2018.

[3]Sayed S A. How much does valuation model choice matter? Target price accuracy of PE and DCF model in Asian emerging markets [J]. Journal of Accounting in Emerging Economies, 2017, 7 (1): 90-107.

[4]Pinto J E, Henry E, Robinson T R, et al. Equity asset valuation [M]. John Wiley & Sons, 2020.

[5]Imam S, Barker R, Clubb C. The use of valuation models by UK investment analysts [J]. European Accounting Review, 2018, 17 (3): 503-535.

[6]Asquith P, Mikhail B M, Au A S. Information content of equity analyst reports [J]. Journal of Financial Economics, 2015, 7 (2): 245-282.

[7]黎嘉平, 卲希娟.公司價值評估模型選擇實證研究——來自證券行業優秀分析師研究報告證據[C].第五屆中國管理科學與工程論壇,2007.

[8]Bradshaw M T, Brown L D, Huang K. Do sell-side analysts exhibit differential target price forecasting ability? [J]. Review of Accounting Studies, 2013, 7 (4): 930-955.

[9]Krigman L, Shaw W H, Womack K L. Why do firms switch underwriters? [J]. Journal of Financial Economics, 2011, 12 (2-3): 245-284.

[10]Bonini S, Kerl A. Private information, subjective valuation and target price accuracy [R]. Working Paper, 2022.

[11]Gleason C A, Johnson W B, Li H. Valuation model use and the price target performance of sell-side equity analysts[J]. Contemporary Accounting Research, 2013, 9 (1): 80-115.

[12]Bilinski P, Lyssimachou D, Walker M. Target price accuracy: International evidence [J]. The Accounting Review, 2013, 10 (3): 825-851.

[13]Kim M, Ritter J R. Valuing IPOs [J]. Journal of Financial Economics. 2019, 8 (3): 409-437.

[14]Demirakos E G, Strong N C, Walker M. Does valuation model choice affect target price accuracy? [J]. European Accounting Review, 2010, 11 (1): 35-72.

[15]Demirakos E G, Strong N C, Walker M. What valuation models do analysts use? [J]. Accounting Horizons, 2018, 18 (4): 221-240.

[16]Sayed S A. Should analysts go by the book? Valuation models and target price accuracy in an emerging market [J]. Global Business Review, 2015, 16 (5): 832-844.

[17]Imam S, Chan J, Shah S Z A. Equity valuation models and target price accuracy in Europe: Evidence from equity reports [J]. International Review of Financial Analysis, 2013, 28(28): 9-19.

[18]Cavezzali E, Rigoni U. Financial analysts forecast accuracy: Do valuation methods matter? [R]. Working Paper, 2020.

[19]Budi F, Ryan J P, Robiyanto R. Analysis of equity valuation models and target price accuracy: An evidence from analyst reports in Indonesia [J]. SAGE Open, 2020, 9 (2): 1-13.

[20]李彥甫.行業特征與行業特定估值模型研究[J].經濟與管理研究,2016(10):126-137.

[21]李彥甫.行業特定綜合估值模型效力研究——基于美國資本市場的證據[J].證券市場導報,2016(1):24-32.

[22]李彥甫.股票目標價特征、表現與投資價值研究[J].價格理論與實踐,2020(2):99-102.

[23]Fink J. How to value bank stocks? [R]. Working Paper, 2022.

[24]Robin G N, Malak J M. Valuation of early-stage technology companies [R]. Working Paper, 2019.

[25]Nissim D. Relative valuation of U.S. insurance companies [J]. Review of Accounting Studies, 2013,11 (2): 324-359.

[責任編輯:黃 燕]

Research on the Choice Preference of Security Analysts Valuation Model and Its Influence on the Target Price:

Based on the Enterprise Characteristics

LI Yanfu1,2

(1. School of Economics and Management, Chengdu Technological University, Chengdu 611730, China;

2. Faculty of Agribusiness, Lincoln University, Christchurch 7647, New Zealand)

Abstract: Based on securities analyst

research reports from 2017 to 2020, this paper discusses analysts preference for model selection and analysts target price, and takes the lead in proposing the new concept of target price investment reference value and designing its evaluation method. The results show that analysts have specific preferences for valuation model and prefer different valuation models in different industries. However, analysts preferred valuation models may not necessarily generate high-quality target prices. For enterprises with different characteristics, analysts have different preferences for valuation model selection, which has a significant impact on the target price. The conclusion can help analysts optimize the selection of valuation model selection and improve the quality of target prices.

Key Words: analyst; preference for valuation model; target price; enterprise characteristics; research report; company valuation; security investment

[收稿日期]2022-10-27

[基金項目]四川省資產評估協會立項資助課題(SCPXKT202207);2022年成都市哲學社會科學規劃項目(2022CZ059);四川省高校人文社科重點研究基地水運經濟研究中心項目(SYJJ2022B03);四川石油天然氣發展研究中心2023年度課題(川油氣科SKZ23-06)

[作者簡介]李彥甫(1985— ),男,四川閬中人,成都工業學院經濟與管理學院講師,新西蘭林肯大學農商與經貿學院助理研究員,博士,主要研究方向為公司估值,通訊作者,郵箱:kjvkjv@foxmail.com。