共同機構所有權是否會提升企業社會責任表現?

2023-08-24 11:24:59李曉慶易葦

南京審計大學學報 2023年4期

關鍵詞:公司治理

李曉慶 易葦

[摘 要]基于我國2010—2020年的上市公司樣本數據,從企業社會責任視角,實證檢驗共同機構所有權是否會提升我國上市公司的社會責任表現,以及背后的作用機理。研究結果表明,共同機構所有權會顯著提高企業社會責任表現。在一系列穩健性檢驗后,結論依然成立。機制分析表明,共同機構所有權通過機構協同和監督治理效應改善企業社會責任表現。進一步討論發現,在長期持股、非成熟期企業、資本市場處于“熊市”階段、非國有企業中,共同機構所有權對企業社會責任表現提升作用更明顯。

[關鍵詞]共同機構所有權;企業社會責任;反競爭;協同治理;資本市場;公司治理

[中圖分類號]F272? [文獻標志碼]A? [文章編號]2096-3114(2023)04-0051-09

一、 引言

企業既是社會財富創造的主體,也是社會財富分配的重要一環,在創造社會財富的同時履行社會責任回饋社會,對當前我國實現高質量發展中的共同富裕具有重要推動作用。

2022年3月16日,國務院國資委宣布成立社會責任局,抓好央企社會責任體系構建工作,鼓勵企業積極踐行ESG理念,主動適應和引領國際規則標準制定,推動我國企業可持續發展。據統計,我國企業社會責任報告發布數量自2011年到2021年增長近1倍。雖然我國的責任投資理念尚處于導入階段,但日趨嚴峻的環境和社會問題迫使投資者將企業社會責任納入投資決策分析中。隨著個體投資者讓位于機構投資者的資本市場機構化趨勢到來,具有公司治理優勢的機構投資者能否促進企業社會責任的提升?有學者認為,機構投資者會抑制企業社會責任[1],但也有研究表明,機構投資者會顯著提升企業社會責任表現[2-3]。

隨著我國經濟進入新常態,機構投資者并購事件越發頻繁,使得同一機構投資者同時持有多家上市企業(尤其是同行業的多家企業),此即為共同機構所有權[4]。在國外,隨著資產管理行業的整合和指數投資的增長,共同機構所有權在過去三十年里大幅增加,成為資本市場的普通現象。區別于一般機構投資者,共同機構所有權投資者追求的目標是投資組合價值最大化而非單個企業價值最大化,其投資組合中的企業彼此之間并非獨立而是相互影響的。

為了達到利益最大化,共同機構所有權希望被持有股權的同行業競爭性企業在產量、定價、產能以及研發等做出的決策,就像寡頭壟斷市場下的卡特爾效應成員一樣。共同機構所有權集中假設認為,共同機構所有權會降低同行業公司之間的競爭程度[5],帶來更高的機票價格,給經濟和消費者帶來損失[6-7]。反競爭效應還會導致同行業投資水平不足,投資效率下降[8]。正因為這種反競爭效應,共同機構所有權會降低企業社會責任水平,這在成熟企業、低勞動強度和客戶敏感性低的企業中尤為明顯[9]。但也有學者認為,與反競爭效應不同,作為聯結不同企業的重要紐帶,共同機構所有權為企業間的信息和資源流動提供了低成本的渠道,有助于機構投資者信息收集和公司治理經驗等優勢發揮[10]。通過對共同持有企業的監管,共同機構所有權提升了高管識別被持股企業發展機會的能力,可以有效緩解企業代理沖突[11]。因為同行業企業之間的技術和知識等的共享性產生了溢出效應,使得共同機構所有權投資人可以更好地進行協同治理。而在具體治理渠道上,可以通過利用委派董事或者管理層參與企業經營管理等方式,消除信息壁壘、加強合作,更好地發揮其協同治理效應[4]。也就是說,共同機構所有權借助豐富的經驗、信息和資源,通過監督和協同來優化公司治理[8],如提高管理層薪酬契約有效性[12-13]、提高企業自愿信息披露意愿[14]、強化企業股價信息有效性[15]、改善企業財務報表質量進而抑制盈余管理[16,4]、提高會計信息可比性[17]。通過協同治理效應,共同機構所有權可以減少投融資中的逆向選擇、抑制企業金融化[18-19]以及提升企業產能利用率[20]。綜上,隨著共同機構所有權的出現,一些文獻探討了共同機構所有權對企業盈余管理、會計信息質量、企業金融化、風險承擔水平等的影響,但鮮有文獻探討共同機構所有權是否會對我國上市企業的社會責任產生影響。僅有學者基于美國數據的研究發現,共同機構所有權會抑制企業社會責任表現[9]。本文的研究貢獻可能有以下幾方面:(1)為機構投資者與企業社會責任的關系研究提供新的視角。區別于現有研究,本文主要探討了共同機構所有權如何通過機構協同和監督治理效應來影響企業社會責任。(2)完善了共同機構所有權領域的研究。共同機構所有權的研究成果尚不豐富,且結論并未達成一致,即共同機構所有權可能會有合謀舞弊的負面效應,也可能會有協同治理的積極效應。本文的結論支持后一種觀點,即協同治理的積極效應。(3)本文的研究結論為我國政府部門制定相關監管政策提供了依據。如發現只有長期共同機構所有權才能改善企業社會責任,在“熊市”階段、非國有企業和非成熟企業中,共同機構所有權的作用更明顯。

二、 理論分析與研究假設

(一) 反競爭假設——共同機構所有權抑制企業社會責任表現

首先,共同機構所有權希望被持股企業能像寡頭壟斷市場下的卡特爾成員在產量、定價、產能以及研發等方面做出有利于資產組合價值最大化的行為決策。為應對同行業其他企業的競爭和行業外企業的進入威脅,企業會形成“合謀同盟”[20]。當共同機構所有權降低了行業競爭后,在對比履行社會責任的高昂成本與潛在收益后,企業發現可能沒有太多的經濟效益。企業社會責任的實施可能對投資組合中的其他企業帶來負外部性,為了組合價值最大化,共同機構所有權會促使被持股企業降低社會責任表現。

其次,要提高企業競爭力,提高社會責任表現也是一種策略選擇。當行業競爭度下降時,管理層難以通過提升企業社會責任表現來獲得競爭優勢,那么管理層就不太愿意花費高昂代價提升企業社會責任表現。畢竟企業社會責任往往被認為是管理層的自愿投資,股東會擔心增加企業成本,短期來看可能會降低企業盈利和公司價值。因此,企業可能會抑制社會責任表現。共同機構所有權在企業治理中,可能會存在有效監督、利益沖突和戰略合謀等不同情況。鑒于資本的逐利性,共同機構所有權的監督不是“絕對的善”。共同機構所有權主要是獲取最大化收益,而非持股企業的公司治理。面對行業競爭度的下降,控股股東和管理層可能會更在意自身私利的獲取,如“掏空”和“在職消費”等,而不是社會責任表現。當共同機構投資者與他們“合謀舞弊”后,如果收益大于成本,共同機構所有權就沒有動機監督企業履行社會責任。

通過“話語權”利用“退出威脅”機制來對管理層施壓以達到目的,內化競爭行為的外部性,減少行業競爭,壓縮企業社會責任支出,從而更符合其投資預期。因此,本文提出如下假設:

H1a:共同機構所有權會抑制企業的社會責任表現。

(二) 協同治理假設——共同機構所有權改善企業社會責任表現

首先,從協同效應來看,共同機構所有權有動機和能力通過促進被持股企業間的協同提高企業社會責任。作為同行業多家企業的“連鎖股東”,共同機構所有權在投資組合決策中,對長期可持續持股的選擇可能是一種風險管理手段。為了避免投資組合暴露于企業負外部性的風險下,積極影響投資組合公司的社會責任承擔并將其整體成本降至最低是共同機構所有權的最優選擇。例如,當機構投資者僅投資于某一家環境方面的企業時,可能更關注利潤指標,而非解決氣候影響問題,但當機構投資者又投資了同行業其他企業時,為了降低組合資產的負外部性,那么他們可能更關心這種投資對環境的影響。此外,相比于企業的單打獨斗及“搭便車”問題,共同機構所有權通過協同效應促進被持股企業在環境和社會問題上的合作,在經濟上是有效的,并有利于同行業的所有企業。

為了實現資產組合價值最大化,在財務績效和社會責任方面的雙重目標下,共同機構所有權通過推動被持股的企業間信息共享與戰略協作,產生溢出效應,避免同行業企業間的無效競爭,提高協作水平,在成本最小化下,促進聯結企業的社會責任履行。

其次,機構投資者對企業監督不足將直接降低企業社會責任評級[21]。從監督效應來看,共同機構所有權通過衡量成本與收益,確保代理人不會盲目地增加企業社會責任或者存在短期主義,而是采取降低成本高昂事件風險的企業社會責任戰略。依據委托代理理論,共同機構所有權憑借“連鎖股東”的行業優勢收集信息。同時,為降低代理成本,共同機構所有權要求企業盡可能多地披露公司相關信息,尤其是企業社會責任履行情況,以有助于市場對企業公司價值做出合理估值。也就是說,共同機構所有權的信息橋梁作用提高了企業信息透明度。與普通機構投資者相比,共同機構所有權更了解也更注重同行業企業的社會責任信息,通過發揮監督效應改善企業社會責任問題,鼓勵企業積極履行社會責任,以此獲得更多的長期投資收益,實現投資組合價值的最大化。

最后,從治理效應來看,憑借雄厚的資金實力和高額持股比例,共同機構所有權對被持股企業具有重要的話語權,為了實現資產組合價值最大化的目標,主動參與公司治理。在公司治理中,共同機構所有權具有更強的動機與能力實施股東積極主義,對代理人行為決策進行有效監督,對不當決策投反對票,甚至替換績效水平不佳的高管。共同機構所有權通過委派代表自己利益的董事,積極參與管理層治理,影響企業政策制定,尤其是利用管理層互動來影響企業社會責任政策。

鑒于社會責任履行對企業正向外部性的影響,為防止代理人的短視和自利行為減少社會責任投入,降低企業市場價值,共同機構所有權往往會積極參與公司治理,促進被持股企業履行社會責任。

綜上,不管是為了得到財務和社會上的雙重回報,還是為了減少負面企業社會責任問題帶來的風險,與普通機構投資者相比,共同機構所有權具有更強的行業信息收集能力,使得同行業被持股企業間的技術和知識具備共享性,產生溢出效應,帶動協同治理,為實現投資組合價值的最大化,也更關注企業社會責任信息。因此,本文提出與假設H1a相對立的假設:

H1b:共同機構所有權會改善企業的社會責任表現。

三、 研究設計

(一) 數據來源

本文選取2010—2020年中國全部A股上市公司為研究樣本,并按如下原則對樣本進行篩選:(1)剔除金融行業樣本;(2)剔除ST和*ST樣本;(3)剔除上市不滿一年和已退市的樣本;(4)剔除主要變量缺失的樣本。最終得到14632個企業年度數據。本文用到的變量數據主要來自CSMAR數據庫和WIND數據庫。為排除極端值干擾,本文對所有連續變量在1%水平進行縮尾處理。

(二) 變量定義

1. 被解釋變量:企業社會責任(Score)。本文采用和訊網發布的企業社會責任評分來測度企業社會責任,評分的數值越大,代表企業社會責任表現越好。

2. 核心解釋變量:共同機構所有權(Coz)。參照已有文獻[8],共同機構投資者被界定為在同行業兩家及以上公司中均持有不低于5%股份的機構投資者;Coz表示一家上市公司當年被所有共同機構投資者持股比例的總和。首先使用季度數據計算公司的所有共同機構投資者持股比例之和,再通過對季度指標取平均值作為年度指標數據。本文還使用共同機構所有權其他量化指標用以穩健性檢驗。(1)虛擬量(Coz_dum),如果當年有共同機構投資者持有該上市公司股票,Coz_dum為1,否則為0。(2)聯結程度(Coz_cross),表示上市公司共被幾家共同機構投資者所共同持有,并加1取自然對數。

3. 控制變量:

借鑒Cheng等的研究[9],本文對公司年齡(Age)、總資產報酬率(Roa)、營業收入增長率(Growth)、資產負債率(Lev)、資產規模(Size)、研發投入占營業收比(Rd)、現金持有量(Cash)、現金流量利息保障倍數(Cover)、第一大股東持股比例(Top1)、獨立董事占比(InBoard)等既會影響企業社會責任又會影響共同機構所有權持股行為的變量進行控制,同時還控制了行業和年度固定效應。

(三) 模型設定

為驗證共同機構所有權對企業社會責任影響,本文構建如下模型驗證H1a和H1b:

Scoreit=α0+α1Cozit+Controls+∑Year+∑Ind+εit(1)

其中,Controls表示控制變量,同時控制行業和年度固定效應,并聚類到個體層面。

四、 實證分析

(一) 描述性統計

本文對主要變量做了描述性統計。企業社會責任得分均值為24.06,標準差為15.76,最大值為73.68,最小值為-3.57,這表明不同企業社會責任表現差異較大。共同機構所有權虛擬變量均值為0.133,共同機構所有權的持股比例僅為0.0338,這與杜勇等計算的2007—2019年間的持股比例0.0326較為接近[4]。這說明,我國共同機構所有權持股現象還不是很普遍。

控制變量的統計結果與現有文獻結論基本一致,在此不再贅述。

由于篇幅有限,變量描述性統計結果未列出,留存備索。

(二) 基準回歸

表1為模型(1)的回歸結果。由表1可知,無論是否控制行業、年份和其他變量,變量共同機構所有權(Coz)的回歸系數都顯著為正,且在1%水平上顯著,表明共同機構所有權對企業社會責任具有正向影響,支持了共同機構所有權的協同治理效應,即本文的H1b假設。需要指出的是,表1的結果與基于美國企業數據的結論相反[9],即共同機構所有權會抑制美國企業的社會責任履行,支持共同機構所有權的反競爭觀點,對此,本文將在進一步討論中予以解釋。

(三) 穩健性檢驗

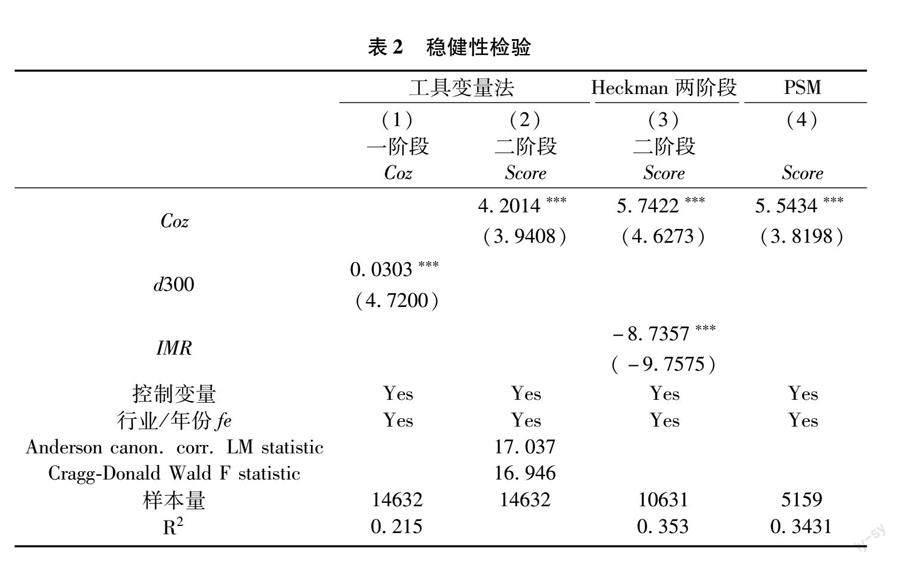

由于遺漏變量偏誤、選擇偏誤和聯立性偏誤(互為因果)等內生性問題可能會導致研究結論有偏且不一致,無法保證研究結論的可靠性,鑒于此,本文通過工具變量法、Heckman兩階段法、PSM法、更換關鍵變量等方法進行穩健性檢驗。

1. 工具變量法。

為了解決反向因果關系導致的內生性問題,借鑒杜勇等的做法[4],選用滬深300指數成分股作為工具變量(IV)進行2SLS回歸。若樣本企業屬于滬深300指數成分股則取1,否則取0。從表2列(1)和列(2)可知,工具變量回歸第二階段的F統計量值為16.946,大于經驗值16.380,回歸結果通過了弱工具變量檢驗。在第二階段回歸結果中,Coz的系數顯著為正。這說明,在使用工具變量法控制內生性后,結論依然成立。

2. Heckman兩階段法。

同行業企業可能存在某些相似或者相同的特征,使得共同機構投資者更偏向于這些公司,而不具備這些特征的企業就不會被選擇。如何解決這類內生性問題?本文借鑒潘越等和杜勇等的思路[8,20],使用Heckman兩階段法進行檢驗,回歸結果見表2列(3)所示。逆米爾斯比率(IMR)的系數具有統計顯著性,說明存在共同機構所有權的樣本選擇偏差,用Heckman兩階段模型檢驗樣本自選擇偏差是必要的。在控制自選擇性偏差一定程度上消除內生性后,本文的結論依然成立。

3. PSM法。

為進一步緩解選擇偏差問題,本文選取模型(1)中的所有控制變量為協變量,通過Logit回歸估計傾向得分值,以擁有共同機構所有權的樣本企業為處理組,采用無放回1∶1最近鄰匹配方法尋找與處理組有相似特征的控制組。由表2列(4)可知,在PSM匹配后的回歸中,共同機構所有權與企業社會責任在1%水平上顯著為正,本文結論穩健。

4. 更換關鍵變量的量化方法。

首先,采用更換Score量化方法來檢驗基準回歸結果的可靠性。分別使用股東責任、員工責任、供應商責任、客戶責任以及使用彭博企業社會責任披露指數中的ESG(環境、社會責任和公司治理)綜合得分和社會責任得分來分別代替Score。為了區別企業社會責任的提高是共同機構所有者對社會責任報告披露行為的外在引導,還是從根本上促進企業履行社會責任,使用企業慈善捐贈代替Score。其次,對核心解釋變量進行替換,即分別使用虛擬變量、聯結程度、連鎖股東持股比例以及滯后一期等進行回歸。最后,為了盡可能體現個體企業的差異,以及各年份不同產業政策的影響,在回歸模型中控制個體、年份固定效應以及行業的時間趨勢。以上穩健性檢驗的結果均未發生實質性改變,說明本文的研究結論穩定。由于篇幅有限,此處就不再列示,留存備索。

五、 機制檢驗

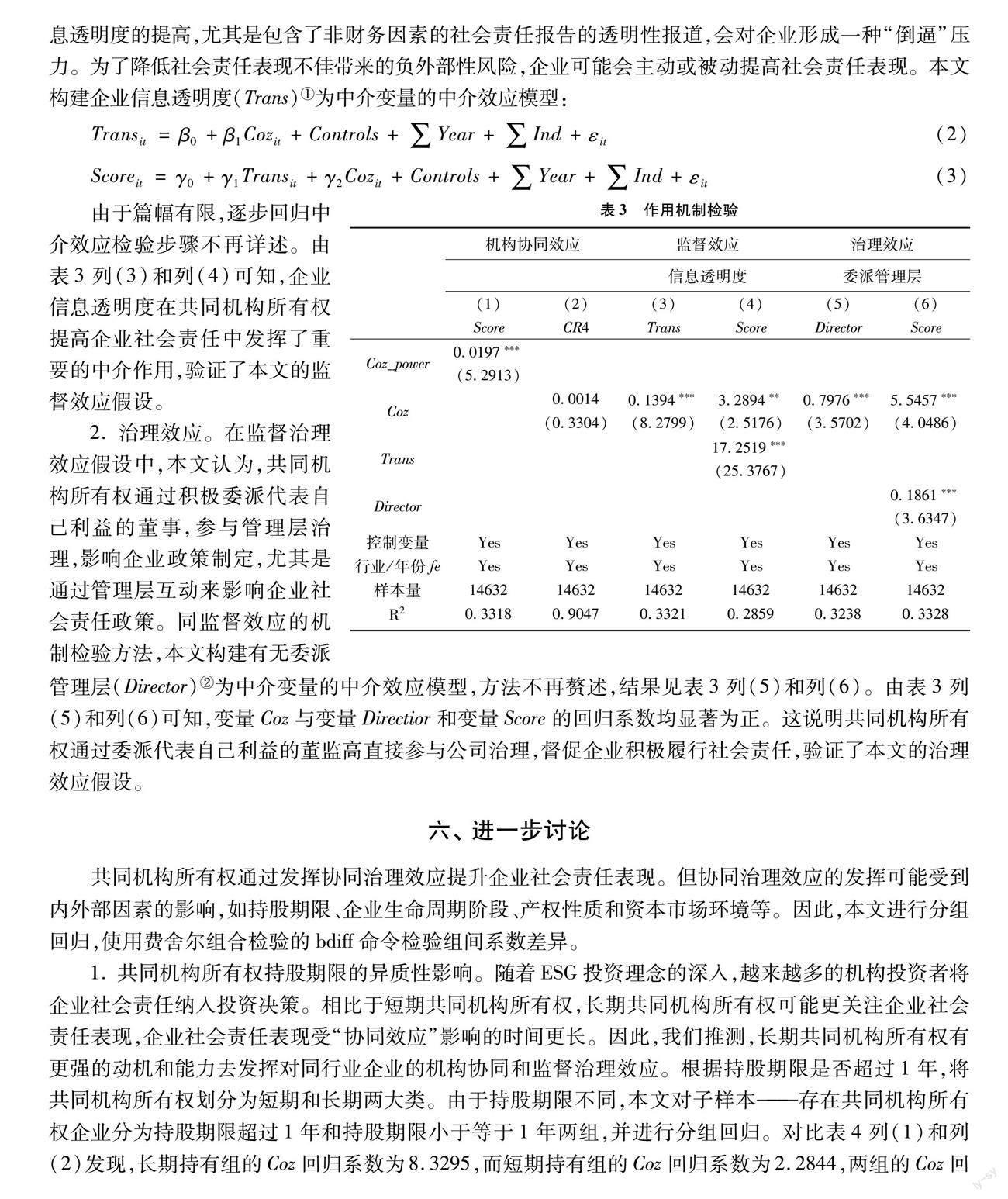

(一) 機構協同效應檢驗

1. 機構協同效應檢驗。共同機構可以通過促進被持股企業間的協同及協同企業間的溢出效應來改善企業社會責任。共同機構在同一行業的市場勢力越大,就越能緩解高成本和被其他企業“搭便車”的問題,也會積極影響企業社會責任,避免暴露在企業負外部性的風險之下。參照潘越等和杜勇等的做法[8,4],本文通過計算每家上市公司每個季度所有共同機構投資者持股的同行業上市公司的個數,再計算各年度平均值,分別加1取自然對數,得到共同機構所有權同行業勢力指標(Coz_power)。由表3列(1)可知,Coz_power的回歸系數在1%水平上顯著為正,說明共同機構所有權在同一行業的市場勢力越大,就越能通過協同效應督促被持股企業履行社會責任。這一結果為機構協同效應假設提供了有力證明。

2. 反競爭效應假設不成立的驗證。如果能夠驗證共同機構所有權并沒有顯著降低行業競爭度,也可以驗證反競爭效應假設不成立。本文使用行業集中度【行業集中度為行業前四名份額集中度指標,該指標越高,表示行業內競爭程度越低。】(CR4)刻畫企業所在行業集中程度,該指標越高,表示行業內競爭程度越低。由表3列(2)可知,變量Coz的回歸系數為0.0014,但不顯著。這表明,沒有實證數據支持共同機構所有權的反競爭效應觀點。

(二) 監督治理效應檢驗

1. 監督效應。在監督治理效應假設中,共同機構所有權的信息橋梁作用提高了企業信息透明度。信息透明度的提高,尤其是包含了非財務因素的社會責任報告的透明性報道,會對企業形成一種“倒逼”壓力。為了降低社會責任表現不佳帶來的負外部性風險,企業可能會主動或被動提高社會責任表現。本文

構建企業信息透明度(Trans)【參考Dechow和Dichev的模型計算的盈余質量[22]、深交所上市公司信息披露考評結果、分析師跟蹤人數、分析師盈余預測準確性、是否為國際“四大”審計這5個指標的百分等級的平均值構建公司透明度指標。】為中介變量的中介效應模型:

Transit=β0+β1Cozit+Controls+∑Year+∑Ind+εit(2)

Scoreit=γ0+γ1Transit+γ2Cozit+Controls+∑Year+∑Ind+εit(3)

由于篇幅有限,逐步回歸中介效應檢驗步驟不再詳述。由表3列(3)和列(4)可知,企業信息透明度在共同機構所有權提高企業社會責任中發揮了重要的中介作用,驗證了本文的監督效應假設。

2. 治理效應。在監督治理效應假設中,本文認為,共同機構所有權通過積極委派代表自己利益的董事,參與管理層治理,影響企業政策制定,尤其是通過管理層互動來影響企業社會責任政策。同監督效應的機制檢驗方法,本文構建有無委派管理層(Director)【考慮到共同機構投資者可能會對其持股公司委派多名管理人員,將股東委派的董事界定為“在持股機構任職且在被持股單位擔任董監高職位的員工”,手工搜集樣本期內共同機構投資者向上市公司委派董監高的數量,作為共同機構投資者參與公司治理的程度。】為中介變量的中介效應模型,方法不再贅述,結果見表3列(5)和列(6)。由表3列(5)和列(6)可知,變量Coz與變量Directior和變量Score的回歸系數均顯著為正。這說明共同機構所有權通過委派代表自己利益的董監高直接參與公司治理,督促企業積極履行社會責任,驗證了本文的治理效應假設。

六、 進一步討論

共同機構所有權通過發揮協同治理效應提升企業社會責任表現。但協同治理效應的發揮可能受到內外部因素的影響,如持股期限、企業生命周期階段、產權性質和資本市場環境等。因此,本文進行分組回歸,使用費舍爾組合檢驗的bdiff命令檢驗組間系數差異。

1. 共同機構所有權持股期限的異質性影響。

隨著ESG投資理念的深入,越來越多的機構投資者將企業社會責任納入投資決策。相比于短期共同機構所有權,長期共同機構所有權可能更關注企業社會責任表現,企業社會責任表現受“協同效應”影響的時間更長。因此,我們推測,長期共同機構所有權有更強的動機和能力去發揮對同行業企業的機構協同和監督治理效應。根據持股期限是否超過1年,將共同機構所有權劃分為短期和長期兩大類。由于持股期限不同,本文對子樣本——存在共同機構所有權企業分為持股期限超過1年和持股期限小于等于1年兩組,并進行分組回歸。對比表4列(1)和列(2)發現,長期持有組的Coz回歸系數為8.3295,而短期持有組的Coz回歸系數為2.2844,兩組的Coz回歸系數差為6.0451。費舍爾組合檢驗組間系數差異統計量的p-value小于0.01,通過組間系數差異檢驗。這說明,長期共同機構所有權更能發揮企業社會責任改善功能。

2. 企業生命周期的異質性影響。

初創期和成長期的企業生存壓力更大,為了抓住市場機會和避免財務危機,需要吸引外部投資者和優秀人才的加盟,此時,外部投資者和員工是企業最重要的社會責任履行對象。為了樹立良好的市場聲譽,該生命階段的企業更重視環境責任和合法合規性等,防止負外部性風險。投資于這個階段的企業,共同機構所有權會更關注組合資產的社會責任表現,為實現組合資產價值最大化,既會協同企業積極履行社會責任,也會積極有效地監督和治理企業,避免社會責任履行不佳的消極影響。

在初創期和成長期的企業中,共同機構所有權可以更好地發揮機構協同和監督治理效應來提高企業社會責任。本文參考Cheng等的思路[9],采用公司年齡的自然對數來衡量企業的成熟度,根據年齡中位數進行分組回歸,結果見表4列(3)和列(4)。未成熟組Coz回歸系數(15.319)顯著大于成熟組的系數(3.2747),且通過組間系數差異檢驗。這說明,在未成熟企業中,共同機構所有權更能提升企業社會責任表現。

3. 產權性質的異質性影響。

相較于國有企業,非國有企業面臨的融資約束更高,很難有充足的資金履行社會責任,因履行社會責任而減少其他項目投資可能性較低。同時,非國有企業更關注利潤的獲取,只有在受到壓力或者有利可圖時,才會承擔社會責任。但社會責任投資的經濟效益存在不確定性,即使從長期來看可以給企業帶來好處,但是從短期來看,存在融資約束的企業履行社會責任則意味著其將資金投資于收益不確定或是回報期長的項目上,以至于犧牲企業本可以配置到其他優質投資項目的重要組織資源。從企業自身利益出發,非國有企業可能難以積極履行社會責任。因此,本文推測,在非國有企業中,共同機構所有權會對被持股企業進行協同發展,架起企業與資本市場之間的信息橋梁,積極參與企業公司治理,提升其社會責任表現。由表4列(5)和列(6)可知,共同機構所有權能更好地督促非國有企業的社會責任履行。

4. 資本市場環境的異質性影響。

當股市處于“牛市”時,宏觀經濟環境較好,上市公司的外部生存和融資環境都較為寬松,市場對企業價值預期比較樂觀,履行社會責任對企業市場價值提升作用并不明顯,在成本和收益權衡下,共同機構所有權持股企業提高企業社會責任表現的動力不足。相反,若股市處于“熊市”時,宏觀經濟形勢嚴峻,市場融資環境較差,企業生存壓力大。為了改善融資環境和樹立企業品牌形象,提高企業市場價值,共同機構所有權可能會通過機構協同和監督治理來激勵被持股企業積極履行社會責任。因為企業社會責任的聲譽效應可以使得在危機中擁有較好聲譽的企業遭受的損失相對更小。本文將市場平均收益率超過無風險利率的階段界定為“牛市”,反之則為“熊市”。由表5列(1)和列(2)可知,在“熊市”環境下,共同機構所有權更能促進企業履行社會責任。

上文的實證結果表明,共同機構所有權通過協同治理效應提升企業社會責任。但該結論與Cheng等的結論[9]相反。深入分析發現,樣本期間,即在2010—2020年間,我國共同機構所有權比例平均約為3.38%,遠低于1991—2015年共同機構所有權比例平均約為50%的美國上市公司。會不會是共同機構所有權存在某一臨界點,共同機構所有權在一定范圍內會發揮機構協同治理作用,產生正外部性,提高企業社會責任,當超越該臨界點后,共同機構所有權反而產生負外部性,降低企業社會責任,即二者呈現非線性關系?為了驗證這一猜測,本文將共同機構所有權的平方項代入模型(1)重新回歸,結果見表5列(3)。共同機構所有權持股比例的平方項系數在5%水平上顯著為負。這意味著,隨著共同機構所有權持股比例的上升,企業社會責任先呈顯著上升趨勢,當共同機構所有權持股比例超過臨界點34%時,企業社會責任反而開始下降,即二者為倒U形關系。樣本期間我國共同機構所有權持股比例平均僅為3.38%,遠低于臨界點。

從目前中國和美國數據來看,我國的共同機構所有權持股比例遠低于臨界點,而美國則遠超過臨界點,這可能是本文研究結論與Cheng等的研究結論[9]相反的原因。

七、 結論性評述

在我國資本市場,共同機構所有權現象愈發普遍,而學術界對共同機構所有權帶來的影響至今尚無定論,可能是“合謀舞弊”亦可能是“協同治理”。本文基于我國2010—2020年的上市公司樣本數據,從企業社會責任視角,實證檢驗共同機構所有權是否會提升企業社會責任表現,以及背后的作用機理。研究結果表明,共同機構所有權能顯著改善企業社會責任表現。為保證研究結論的穩健性,本文通過工具變量、Heckman兩階段、PSM、更換關鍵變量等方法進行再檢驗,結論依然可靠。機制分析顯示,共同機構所有權通過發揮機構協同效應和監督治理效應提升企業社會責任表現。異質性分析表明,共同機構所有權提升企業社會責任表現在長期共同機構所有權、非成熟期企業、資本市場處于“熊市”階段、非國有企業中更為明顯。

綜上,本文提出如下政策建議:一是企業要因勢利導,積極引入共同機構所有權,尤其是長期型投資者,充分發揮其協同治理效應。二是政府部門要積極推動共同機構所有權市場發展,尤其是在“熊市”環境下,完善相關監管法規。三是政府部門要積極引導共同機構所有權投資于非成熟企業、民營企業等,倡導可持續發展,實現企業與社會資本共贏。

參考文獻:

[1]Cronqvist H,Yu F. Shaped by their daughters: Executives, female socialization, and corporate social responsibility[J]. Journal of Financial Economics,2017,126(3):543-562.

[2]Dyck A, Karl V,Lins L R,et al. Do institutional investors drive corporate social responsibility? International evidence[J]. Journal of Financial Economics,2018,131(3):693-714.

[3]宋巖,劉悅婷,張魯光.異質機構投資者持股與企業聲譽——基于企業社會責任的中介效應檢驗[J/OL].中國管理科學,https://doi.org/10.16381/j.cnki.issn1003-207x.2021.0070.

[4]杜勇,孫帆,鄧旭.共同機構所有權與企業盈余管理[J].中國工業經濟,2021(6):155-173.

[5]Schmalz M C. Recent studies on common ownership, firm Behavior, and market outcomes[J]. The Antitrust Bulletin, 2021, 66(1):12-38.

[6]Azar J, Schmalz M C,Tecu I. Anti-competitive effects of common ownership[J].The Journal of Finance, 2018, 73(4):1513-1565.

[7]于左,張容嘉,付紅艷.交叉持股、共同股東與競爭企業合謀[J].經濟研究,2021(10):172-188.

[8]潘越,湯旭東,寧博,等.連鎖股東與企業投資效率:治理協同還是競爭合謀[J].中國工業經濟,2020(2):136-164.

[9]Cheng X, Wang H, Wang X. Common institutional ownership and corporate social responsibility[J]. Journal of Banking and Finance,2022(136):1-23.

[10]Kang J K, Luo J, Na H S. Are institutional investors with multiple blockholdings effective monitors?[J]. Journal of Financial Economics,2018, 128 (3):576-602.

[11]杜善重,馬連福.連鎖股東對企業風險承擔的影響研究[J].管理學報,2022(1):27-35.

[12]He J, Huang J, Zhao S. Internalizing governance externalities: The role of institutional cross-ownership[J]. Journal of Financial Economics, 2019,134 (2):400-418.

[13]李世剛.連鎖股東與高管薪酬契約有效性[J].當代財經,2021(11):89-100.

[14]Park J, Sani J,Shroff N. Disclosure incentives when competing firms have common ownership[J]. Journal of Accounting and Economics, 2019, 67(2-3):387-415.

[15]Jang I J, Kang N, Yezegel A. Common ownership, price informativeness, and corporate investment[J]. Journal of Banking and Finance, 2022(135):1-21.

[16]Ramalingegowda S, Utke S,Yu Y. Common institutional ownership and earnings management[J]. Contemporary Accounting Research,2021,38(1):208-241.

[17]周冬華,黃沁雪.共同所有權與會計信息可比性——來自中國資本市場的經驗證據[J].會計與經濟研究,2021(4):3-22.

[18]Chen H, Xu Y, Yang J. Systematic risk, debt maturity, and the term structure of credit spreads[J]. Journal of Financial Economics,2021,139 (3):770-799.

[19]楊興全,張記元.連鎖股東與企業金融化:抑制還是促進[J].中南財經政法大學學報,2022(2):27-40.

[20]杜勇,孫帆,胡紅燕.共同機構所有權與企業產能利用率[J].財經研究,2022(10):49-63.

[21]Chen T, Hui D, Chen L. Institutional shareholders and corporate social responsibility[J]. Journal of Financial Economics,2020,135 (2):483-504.

[22]Dechow P M, Dichev D I. The quality of accruals and earnings: The role of accrual estimation errors[J]. The Accounting Review, 2002(77):35-59.

[責任編輯:高 婷]

Will Common Institutional Ownership Improve the Corporate Social Responsibility?

LI Xiaoqing, YI Wei

(School of Management Science and Engineering, Nanjing University of Information Science & Technology, Nanjing Jiangsu 210044, China)

Abstract: Based on the sample data of listed companies

in China from 2010 to 2020, and on

the perspective of corporate social responsibility, this paper discusses the influence of common institutional ownership on listed companies and its mechanism. The results show that common institutional ownership can significantly improve the performance of CSR. After a series of robustness tests, the conclusion still holds. Mechanism analysis shows that common institutional ownership improves corporate social responsibility performance through institutional synergy and supervisory governance effects. Further discussion shows that common institutional ownership plays a more significant role in promoting CSR performance in long-term shareholding, immature enterprises, capital market in the “bear market” stage, non-state-owned enterprises and manufacturing enterprises.

Key Words: common institutional ownership; corporate social responsibility; anti-competition; collaborative governance; capital market; corporate governance

[收稿日期]2022-08-07

[基金項目]國家社會科學基金一般項目(19BJY017)

[作者簡介]李曉慶(1979— ),女,江蘇徐州人,南京信息工程大學管理工程學院副教授,碩士生導師,博士,主要研究方向為公司金融,郵箱:001793@nuist.edu.cn;易葦(1996— ),女,安徽宣城人,南京信息工程大學管理工程學院碩士生,主要研究方向為公司金融。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18