海天味業高估消費升級

2023-06-09 22:35:32喬令

證券市場周刊 2023年20期

關鍵詞:毛利率

喬令

同屬消費行業,海天味業為什么可以給出40倍的估值,而品牌壁壘更高的貴州茅臺估值只有30倍,賺錢更多的伊利股份估值也就20倍?

如果說白酒行業沒有增量空間,未來業績全靠消費升級支撐,難道醬油的增量空間沒有見頂?海天未來靠什么實現高增長?既然高增長很難再現,那為什么要給出堪比半導體成長性的估值?

醬油算是調味品行業里相對剛需的一種,海天也是全國化比較成功的一家,但根據公司近三年的業績數據來看,無論是營收還是毛利率都出現了穩定的下滑。

2020年至2022年的海天的營收增速分別為15.13%、9.71%、2.42%,扣非凈利潤增速下滑更為明顯,從2020年的21.51%一路下滑至2022年的-7.22%。

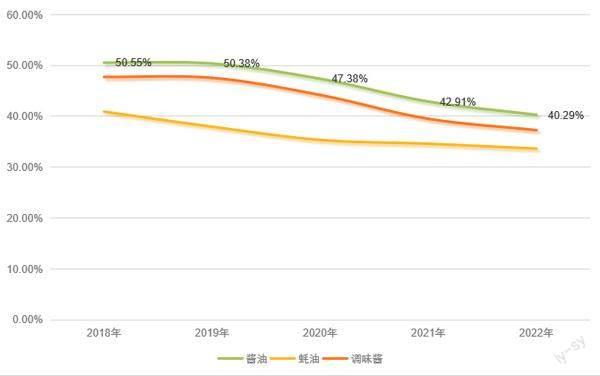

毛利率情況更糟糕,已經連續下滑5年,醬油自2018年的50.55%,一路下滑至2022年的40.29%;蠔油毛利率也從40.92%下滑至33.65%;還有調味醬毛利率從47.75%下滑至37.28%。

原材料價格上漲的確有影響,大豆價格從2019年11月不到4000元/噸,一路上漲至2022年5月31日的6224元/噸,這恰恰也反映了調味品行業的激烈競爭環境以及很難靠品牌溢價來實現價格傳導。

競爭環境激烈

醬油雖說是個高頻剛需的大行業,也已經發展了百年以上,但行業的集中度依然很低。根據調味品協會2020年的數據,海天醬油的市占率為17.7%,中炬高新為3.74%、李錦記是2.29%、加加是1.82%、千禾是1.5%。

前五家的市占率還不到30%,未來頭部公司份額有提升至30%的空間,這也是賣方機構一直看好海天的核心邏輯之一,但也都忽略了準入門檻的問題。

圖1:海天產品毛利率變化

數據來源:ifind

因為醬油本身是一個技術壁壘不算太高的行業,所以品牌雜亂中小廠家眾多,但海天在規模、品牌及渠道上是有著絕對競爭優勢的,同時因為海天的工業智能化生產程度較高,這也為其建立了一定的成本優勢。

比如2022年海天醬油的產量為246.87萬噸,制造費用為7.24億元,那么對應的噸成本為293.32元;而中距高新2022年醬油產量為50.57萬噸,制造費用為1.87億元,對應的噸成本為370.15元。

但海天也并不是最具優勢的,千禾味業2022年的噸制造成本就已經低于海天(醬油產量為34.50萬噸,制造費用為8550萬元,對應的噸成本為247.82元)。

其實隨著工業智能化的快速發展,制造成本上的壁壘遲早會被打破,產能上的優勢也很難長期持續,千禾已經準備定增再建50萬噸的醬油產能,未來的競爭會更加激烈。

關于渠道的優勢,過去因為醬油的渠道主要走B端(餐飲)以及商超,而商超又有著一定的門檻,大部分中小企業很難實現全國化的商超覆蓋,所以超市的貨架上看到最多的也都是頭部品牌,這等于是限制了中小廠商的發展空間。

圖2:生產資料價格:大豆(黃豆)

數據來源:ifind

但隨著這幾年社區團購以及即時配送平臺的快速發展,線上價格競爭激烈,也給了更多中小廠家的發展機會,這就意味著海天之前建立起的線下渠道壁壘就此出現裂痕。

這一點在海天2021年年報中也得到了肯定,公司稱:報告期是公司三五規劃的第三年,也是極其困難的一年,這一年外部環境發生了非常大的變化,新冠疫情余波未平、消費需求疲軟、各種原材物料價格上漲、社區團購惡性競爭、限電限產導致供應趨緊等等,企業經營環境復雜而嚴峻,公司面臨前所未有的挑戰。

而未來即時配送必然會成為主流的零售模式,畢竟一小時就能送到,確實也解決了大家的購物便利。對于調味品行業來說,未來平臺的各區域都可能出現頭部品牌以及當地的強勢品牌,這就會涌現出大量的中小品牌,那么競爭會不會更加激烈?40%的毛利率該怎么維持?

消費升級瓶頸

食品行業的衛生安全是個大問題,2022年海天因“醬油雙標”問題沖上熱搜,一時間讓大家意識到無添加醬油和有添加醬油的區別,雖然海天也有無添加的產品,但這次輿情對品牌的打擊可謂是巨大的。

最直接的影響是海天2022年的醬油銷量直接減少了15.76萬噸,包括蠔油和調味醬的銷量均出現不小的下滑,而同行業的千禾醬油銷量增長了7.25萬噸。

因為安全問題流失的客戶可能是永久性的,當然沖擊最大的是品牌形象,品牌在消費者心目中的形象也會影響之后的高端升級。其實對于海天來說,或許渠道建設比品牌建設更為重要,因為海天主要走的是B端,至于添加劑什么的,對于餐飲渠道來說根本也不重要,重要的是性價比。

而消費升級最主要的是家庭部門,家庭部門對產品的質量、食品安全的標準要求更高,所以這次輿情也會對公司未來的高端升級造成一定的影響,沒有了絕對的消費升級邏輯,再加上激烈的行業競爭,前景難料。

2022年四季度海天的收入下滑了7.05%,凈利潤大幅下滑22.03%,至2023年第一季度營收再次下滑3.17%,凈利潤下滑6.20%。

消費品行業基本沒有太多的故事可講,賺的就是基本面的錢,市場也只能按照業績增長來估值,所以一般穩健型頂多20倍左右,貴州茅臺由于有奢侈品屬性,是按照高端消費來定價,估值略高一些。

而餐飲渠道雖然規模過萬億元,但醬油確實已經過了高速增長階段,而且海天未來所面臨的多重競爭也相對激烈,假設按照2022年61.98億元的歸母凈利潤給出40倍的PE計算,那么對應的市值是2479億元,如果給出30倍的PE,那么對應的市值是1859億元。

聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經營者(2018年5期)2018-06-08 16:38:50

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現代化(2015年17期)2015-08-18 16:08:44

會計之友(2014年33期)2014-11-19 20:26:01

財經界·學術版(2014年7期)2014-05-19 09:55:06

中國經貿導刊(2012年13期)2012-05-22 08:42:04