控股股東性質(zhì)與盈余管理對(duì)公司投資效率的影響研究

2023-04-29 12:38:01張世敬

中國(guó)科技投資 2023年7期

關(guān)鍵詞:投資

摘要:本文以我國(guó)滬深二市A股在2016~2020年上市公司的數(shù)量為選取樣本,總結(jié)了Richardson(2006)的經(jīng)典模式,研究上市公司的盈余管理行為與非效率融資(過度融資、融資短缺)之間的關(guān)系,深入討論二者在國(guó)有企業(yè)與非國(guó)有企業(yè)不同性質(zhì)方面是否有所不同。

關(guān)鍵詞:盈余管理;投資;資本

公司投資是產(chǎn)生價(jià)值的關(guān)鍵決策要素之一。在有效的資本市場(chǎng)環(huán)境下,如果公司沒有支付高成本就能在資本市場(chǎng)上募集到項(xiàng)目需要的資本,只有形成相對(duì)合理的投入條件,即邊際投資收益低于邊際投入成本,才能進(jìn)行有效投入。而在現(xiàn)實(shí)的市場(chǎng)經(jīng)濟(jì)條件中,由于普遍存在消息不對(duì)稱問題與委托代理沖突,導(dǎo)致出現(xiàn)無(wú)成本投入現(xiàn)狀。

按照投資程度,非效率投資可以分為過度投資和投資不足兩種情況。對(duì)過度投資的理論解釋主要基于管理層與現(xiàn)有股東治理層之間的委托代理。其中,自由現(xiàn)金流理論指出當(dāng)公司內(nèi)部具有更大的自由現(xiàn)金流之后,經(jīng)營(yíng)者將更加傾向于發(fā)展自身,把多余資金投入到可以增加規(guī)模的非盈利性經(jīng)營(yíng)工作中,出現(xiàn)內(nèi)部過度融資現(xiàn)象,而投資價(jià)值也會(huì)隨著內(nèi)部自有資本的擴(kuò)大而逐漸上升。而對(duì)于公司融資不足的情況而言,信息不對(duì)稱理論指出當(dāng)融資的最弱式有效者無(wú)效后,所有者和經(jīng)營(yíng)者之間會(huì)出現(xiàn)信息不對(duì)稱現(xiàn)象,經(jīng)營(yíng)者比股東掌握更全的會(huì)計(jì)信息。另外,由于公司對(duì)外融資成本明顯大于對(duì)內(nèi)融資成本,所以經(jīng)營(yíng)者在投資中,會(huì)優(yōu)先考慮公司內(nèi)融。當(dāng)管理者受到更高投資成本產(chǎn)生的對(duì)外投資約束后,不能獲得最優(yōu)投資成本需要的全額資本保障,即使管理者持有正凈現(xiàn)值且值得投資的機(jī)會(huì),也可以因?yàn)楸苊膺^高的對(duì)外投資成本而產(chǎn)生的投資約束。

一、研究假設(shè)

信息經(jīng)濟(jì)學(xué)理論認(rèn)為會(huì)計(jì)信息的不對(duì)稱會(huì)直接造成市場(chǎng)交易參與者的收益失衡,從而影響整個(gè)社會(huì)平等、正義的價(jià)值準(zhǔn)則,影響市場(chǎng)上分配資源的有效性。當(dāng)公司的內(nèi)部信息公開水平不能滿足要求時(shí),會(huì)造成投資人道德風(fēng)險(xiǎn)問題和逆向選擇,導(dǎo)致內(nèi)部融資效果不足。而相關(guān)研究也表明,優(yōu)質(zhì)的會(huì)計(jì)信息可以增強(qiáng)投資人對(duì)上市公司信息公開水平評(píng)價(jià)的準(zhǔn)確度,降低外部投資成本,提升內(nèi)部融資效果。

基于以上分析,提出以下假設(shè):

假設(shè)1:在其他情況不變的前提下,盈余的多少和投入不足呈正相關(guān)關(guān)系。

假設(shè)2:在其他因素有一定變化的情況下,盈余程度與過度投入呈正相關(guān)關(guān)系。

一般認(rèn)為,貸款歧視導(dǎo)致公司較易獲取融資,而由于預(yù)算軟約束的出現(xiàn)以及所有者缺位,導(dǎo)致管理層偏向過度融資。公司經(jīng)營(yíng)的目的是獲取收入,實(shí)現(xiàn)值利,為了促使公司的發(fā)展,往往選擇主動(dòng)且謹(jǐn)慎的融資,很少盲目融資,但不可避免地會(huì)出現(xiàn)融資不足的情況。為此,可以提出以下假設(shè),即:

假設(shè)3:在其他條件一定的情況下,盈余管理程度和過度投入正相關(guān)關(guān)系較強(qiáng)。

二、變量定義和樣本選擇

(一)樣本選擇與數(shù)據(jù)來(lái)源

選取2016~2020年滬深二市的全部A股公司為初始樣品,但由于各回歸模式都使用以前的數(shù)據(jù),本文中幾乎包括2015~2002年的所有歷史數(shù)據(jù)。對(duì)最初的金融資料特征進(jìn)行如下操作:(1)由于金融保險(xiǎn)類企業(yè)的財(cái)務(wù)特征具有很大特點(diǎn),可以將其刪除;(2)刪除財(cái)務(wù)數(shù)據(jù)特點(diǎn)等基礎(chǔ)信息不足的樣本,本文的基礎(chǔ)資料來(lái)自CSMAR數(shù)據(jù)庫(kù),資料的整理、計(jì)算與數(shù)據(jù)分析工作全部通過Stata數(shù)據(jù)分析程序進(jìn)行。

(二)盈余管理程度的度量

以經(jīng)過改進(jìn)的Jones模式測(cè)算盈余管理過程,具體如下:

NDAt/At-1=a1(1/At-1)+a2[(ΔREVt-

ΔRECt)/At-1]+a3(PPEt/At-1)

TAt/At-1=α1(1/At-1)+α2[(ΔREVt-

ΔRECt)/At-1]+α3(PPEt/At-1)+εt

DAt/At-1=εt=TAt/At-1-NDAt/At-1 (1)

其中,NDAt為t年末的非操控應(yīng)計(jì)金額;TAt為t年末的應(yīng)計(jì)金額=凈利潤(rùn)-去營(yíng)業(yè)現(xiàn)金凈流量;At-1為t-1年末凈資產(chǎn);Δ為t年專營(yíng)業(yè)務(wù)總收入減去t-1年的專營(yíng)業(yè)務(wù)總收入;δ為t年的應(yīng)收賬款-t-1年的應(yīng)收賬款;PPE t為t年固定資產(chǎn)原值;εt 為殘差,可以操控性應(yīng)計(jì)金額。

(三)公司資本投資效率的度量

借用Richardson(2006)的經(jīng)典模型,先估算通常情況下的資本投資水準(zhǔn),再用現(xiàn)實(shí)的資本投資水準(zhǔn)與先前估計(jì)的資本投資水準(zhǔn)的差(即回歸殘差),表示的投入過多(殘差大于0)和投入不夠(殘差小于0)。估計(jì)模型如下:

INVt=α0+α1Growtht-1+α2Levt-+α3Casht-

1+α4Aget-1+α5Sizet-1+α6RETt-

1+α7INVt-1+∑Industry+∑Year+Ф (2)

在模式2中,相關(guān)變量具有以下意義:

因數(shù)INVt為t年底的負(fù)債總額;Growtht-1為主要業(yè)務(wù)的整體收益增長(zhǎng)率;Levt-1為t-1年度的資產(chǎn)比率;Casht-1為t-1年度的現(xiàn)金以及短期資本和資本凈值的比率;Aget-1為截至t-1年度結(jié)束后的中小微企業(yè)的發(fā)行日期;Sizet-1為在 t-1年度結(jié)束時(shí)公司的規(guī)模。一年結(jié)束時(shí)公司的凈資產(chǎn)以其天然的對(duì)數(shù)值表示;RETt-1表示按季度和 t年度的市場(chǎng)調(diào)整后的年度利率。

表1是模型(2)的回歸結(jié)果。這個(gè)模型中回歸殘差的絕對(duì)值,也是人們對(duì)公司投入不足與過量投入的衡量。

三、研究設(shè)計(jì)與實(shí)證分析

(一)模型設(shè)計(jì)

1.被解釋變量

Inv,t年新增的資產(chǎn)支出計(jì)劃,即為新建公司、無(wú)形資產(chǎn)以及一些重要公司支付的資金、為收購(gòu)和處置企業(yè)及一些經(jīng)營(yíng)機(jī)構(gòu)支付的資金、股權(quán)性資金以及債權(quán)性投資支出計(jì)劃支付的資金總和,占年初投資金額的一定比率;Overinvt,t年的投入不夠,低于模式(1)中多于零的返回殘差Underinvt,t年的投入不夠,低于模式(1)中等于零的回殘誤差絕對(duì)值

2.解釋變量

DAt-1,以經(jīng)過修正的Jones模型估計(jì)的操控性為應(yīng)計(jì)損益絕對(duì)值,并通過年初年平均的調(diào)節(jié),表示盈余管理過程;Prot-1,t-1年的控股為股東性質(zhì),公司Pro=1,非國(guó)有公司Pro=0。

3.控制變量

Lev t-1為t-1年末的資產(chǎn)負(fù)債率;growth t-1為主營(yíng)業(yè)務(wù)總收入增長(zhǎng)速度;cash t-1為t-1年末現(xiàn)款和部分資金之和,與凈資產(chǎn)的天然比例;size t-1為t-1年末凈資產(chǎn)的天然對(duì)數(shù);age t-1為截至于t-1年末的上市年齡;ret t-1為t-1年5月至t年四月的金融市場(chǎng)回報(bào)率,計(jì)算公式為 t年四月末減去t-1年4月末調(diào)整后的金融市場(chǎng)收盤價(jià)(考慮分紅);Occupyi為t 年末其余應(yīng)收款占年末凈資產(chǎn)的比率;CF t為營(yíng)運(yùn)活動(dòng)現(xiàn)金凈流量除以年末凈資產(chǎn);M_feei,t-1為經(jīng)營(yíng)活動(dòng)管理成本占期初凈資產(chǎn)的比率;Industry為產(chǎn)業(yè)虛擬變量:按中國(guó)證券監(jiān)督管理委員會(huì)的分類準(zhǔn)則(除制造業(yè)領(lǐng)域,仍分類為小類外,其余產(chǎn)業(yè)以大類為準(zhǔn)),共計(jì)二十個(gè)產(chǎn)業(yè)的虛擬變量。

本文提供如下研究模式觀察盈余管理和人力成本投入間的相互作用:

OverINVit(UnderINVit)=α0+α1DAi,t-1+α2Proi,t-1+α3Proi, t-1×DAi,t-1+ CFi,t+α4M_feei,t-1+α5Occupyi,t+∑Industry+μi,t (3)

模型(3)主要用于檢查盈余管理過程和非效率資本結(jié)構(gòu)二者之間的關(guān)聯(lián),并用以檢驗(yàn)假設(shè)一和假定二。基于前文的分析,較高的盈余管理深度減少了財(cái)務(wù)信息質(zhì)量,提高了信息不對(duì)稱,為管理層的逆向選擇創(chuàng)造了機(jī)會(huì),導(dǎo)致投資的非有效性,所以可以預(yù)計(jì)在該模型中盈余管理深度(DA)的系數(shù)為正。

(二)實(shí)證分析

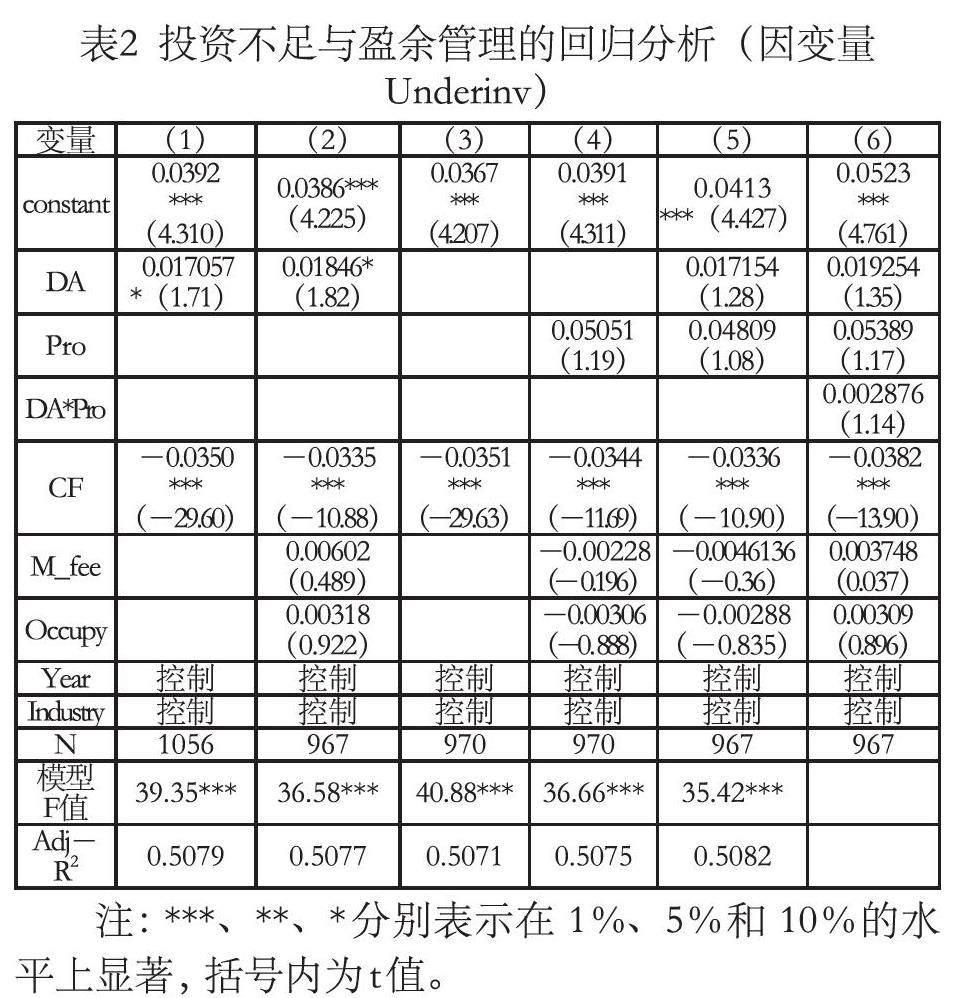

對(duì)模式(3)進(jìn)行回歸,以檢驗(yàn)假設(shè)一與假定二,并實(shí)證研究盈余管理與非價(jià)值資產(chǎn)之間的聯(lián)系。盈余管理水平和政府投入不足之間有顯著的正相關(guān)關(guān)系,即盈余管理行為加劇了公司的投資不足,原因可能是盈余管理行為導(dǎo)致資本市場(chǎng)中的信息不對(duì)稱現(xiàn)象更加嚴(yán)重,投資者為了確保自身收益,對(duì)公司的回報(bào)要求更高,使得從自身利益的角度考慮減少投資,導(dǎo)致投資不足。資本不足和盈余管理程度在10%以上最顯著。投資不足與盈余管理的回歸分析如表2所示。

四、穩(wěn)健性檢驗(yàn)

為驗(yàn)證以上結(jié)論的可靠性,可以進(jìn)行穩(wěn)健測(cè)試:設(shè)置過量投資的非參數(shù)OverINV_D,采用Richardson的資本投入模式進(jìn)行回歸,如果剩余數(shù)為1,余數(shù)低于0,則以0作為0,也就是當(dāng)公司過度投入時(shí),數(shù)值為1,當(dāng)公司的投入不足時(shí),數(shù)值為0,最后進(jìn)行l(wèi)ogit回歸。回歸分析表明,盈余管理水平越高,越容易導(dǎo)致公司的過度投入。這主要是由于盈余管理行為導(dǎo)致財(cái)務(wù)信息的質(zhì)量下降、資本市場(chǎng)的不對(duì)稱性加劇、管理層的投機(jī)行為。

五、結(jié)語(yǔ)

綜上所述,本文以中國(guó)A股上市公司財(cái)務(wù)數(shù)據(jù)為范本,探討盈余控制行為與非價(jià)值投機(jī)(過度投機(jī)、投資不足)之間的關(guān)系。分析表明:盈余管理程度與非價(jià)值資產(chǎn)有正面關(guān)聯(lián),盈余管理過程加劇了過度投機(jī)與投入不足的情況,而由于融資約束較少、社會(huì)的監(jiān)督效力較小,促使管理層傾向過度投資。研究發(fā)現(xiàn),在改善會(huì)計(jì)信息質(zhì)量、規(guī)范公司的持續(xù)資金投入具有一定的借鑒意義。但盈余管理程度高、會(huì)計(jì)信息質(zhì)量低下會(huì)加大內(nèi)部投資市場(chǎng)中的信息不對(duì)稱會(huì)造成融資的非有效性,但盈余管理程度低、會(huì)計(jì)信息質(zhì)量高可以在一定程度上減少外部投資人和內(nèi)部管理層之間的信息不對(duì)稱,引導(dǎo)合理配置內(nèi)部資源,從而提升融資效益。

參考文獻(xiàn):

[1]Stein.J..Agency Information and Corporate Investment[J].Handbook of the Economics of Finance,2003,111-165.

[2]Jensen.Agency Costs of Free Flow,Corporate Finane and Take-Overs[J].American Economic Review,1986(76):323-329.

[3]Myers,S.C.and N.C.Majluf.Corporate Financing and Investment Decisions When Firms Have Information that Inverstors do not Have?[J].Jornal of Financial Economics,1984(13):187-221.

[4]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[5]Stiglitz,J.and Weiss,A..Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981(71):393-410.

作者簡(jiǎn)介:張世敬(1986),男,河南省寧陵縣人,中級(jí)會(huì)計(jì)師,碩士研究生。

猜你喜歡

智富時(shí)代(2016年12期)2016-12-01 13:49:00

職工法律天地·下半月(2016年9期)2016-11-30 10:17:58

時(shí)代金融(2016年27期)2016-11-25 17:16:21

辦公室業(yè)務(wù)(2016年9期)2016-11-23 09:38:58

商情(2016年39期)2016-11-21 08:42:53

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 23:15:30

大經(jīng)貿(mào)(2016年9期)2016-11-16 15:49:47

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵(lì)志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02