貴州省債務風險及化解措施

2023-03-10 07:16:03黃櫻

今日財富 2023年5期

關鍵詞:貴州

黃櫻

本文擬通過研究貴州省以大型國企發債、多渠道籌資等方式處理政府債務負擔重的化債措施,為全國資本市場操作和其他地方的債務處理提供可以借鑒的新思路。

貴州地處中國西南腹地,受地理條件制約貴州經濟發展較為受限,GDP規模小、財政自給率低,2012—2020年貴州GDP保持高增長的同時也伴隨著貴州的債務規模持續上升。貴州省負債率偏高,廣義負債率僅次于天津居全國第二。而且城投平臺數量眾多、有息負債規模較大,部分地區城投債務短期化和非標化。城投加杠桿集中于2012—2017年,2019年以來顯性債務增加較多。貴州采用“邊舉債,邊發展”的增長模式,2012年以來經濟快速增長,債務也不斷累積。在這樣的情況下,貴州仍然可以加杠桿,其深層原因值得剖析。2018年起貴州持續推進化債,成果逐步顯現,2021年上半年化解隱性債務336.74億元,債務風險等級實現“紅轉橙”。

一、引言

隨著改革開放的全面推進,國內市場經濟高速發展,為了促進經濟增長,國家將基礎設施建設與城鎮化建設作為發展的主線任務。1994 年,國家正式推行了分稅制改革,地方政府為了促進本地經濟發展,紛紛成立城投公司。城投也是地方政府的“錢袋子”,其主要負責在政府指導下開發土地及基建工作。最近幾年,國家陸續出臺政策規定“改善地方政府存在的隱性債務增量現狀,使隱性債務存量得到妥善解決”,因此,地方債風險受到了社會各界的普遍關注。

貴州省政府公布的《貴州省2019年全省和省本級預算執行情況與2020年全省和省本級預算草案的報告》指出,截至2019年末,本地政府所具有的債務余額共計為 9673.38億(其中,一般債務金額為5945.73 億元、專項債務金額共計3727.65 億元),在全國范圍內這一規模位居第六,所產生的債務率達到100%,而隱性債務規模則并未包含在其中。面對這種情況,應采用科學手段使地方債務風險得到合理控制,從而促進地方經濟的高效發展。

二、文獻綜述

學術界普遍認為,產生地方政府債務的原因,包括財政、晉升制度、金融、債務管理以及土地等多項因素。從財政方面來看,自從國家提出了分稅制改革之后,導致中央與地方政府之間的權責面臨不匹配的現象,在財政收支方面產生了較多矛盾,由此也就出現了大量的隱性債務。從金融方面考慮,隨著金融工具的不斷發展,政府在債務管理方面仍比較滯后,因此也激化了二者之間的矛盾,最后產生了監管隱性債券。在土地方面,毛捷等認為,土地作為國有資產,是融資平臺與地方政府之間產生資金交往的重要途徑。在晉升制度方面,吉富星提出的觀點為,在財政分權制度的影響下,隨著晉升激勵機制的廣泛存在,也造成了隱性債務膨脹的現象。在債務管理方面,楊燦明等表示,在債務管理過程中,由于缺少完善的監管制度,因此也不斷擴張了債務規模。

通過對隱性債務風險化解進行研究后發現,第一,必須要明確中央機關與地方政府之間所享有的財政事權。劉金林等提出的觀點為,最為重要的就是明文界定中央與地方政府之間的權責關系,根據產生的支出責任,對執行成本進行測算,保證事權與財力之間形成良好的匹配關系。第二,對于地方政府債務來說,應構建出完善的預算管理體系。匡小平等表示,在構建地方政府債務管理模式時,起到主導作用的即為規則控制,并以市場約束為輔,對地方債務合理約束。第三,在化解存量債務方面,楊志勇提出的觀點為,針對地方政府而言,在涉及債務償付的問題時,如果是短期時間內,則可采用政府資產變現等措施進行解決;若是中長期的話,應構建完善的資產負債表,在政府決策過程中,提高監督效率。

三、貴州省債務問題的現狀

最近幾年以來,全省廣義債務規模逐年遞增,2014年時,地方政府債務余額共計為8774.3億元,截至2020年末,這一數額增長到10990.6億元,發債城投有息負債余額增長到14939.3億元,廣義負債率大約為140%。在2021年的城投債券規模占比中,貴州省排在前11名。

根據圖1-1可知,貴州在經濟飛速發展的同時也飛速地擴大了債務規模。2012年,中央出臺了《國務院關于進一步促進貴州經濟社會又好又快發展的若干意見》(舊國發2號文),為貴州省的經濟發展提供了政策導向。貴州省在建設基礎設施時,廣泛應用舉債籌集資金的方式,也收獲了良好的發展成果,交通、大數據以及旅游等行業也具有廣闊的發展前景。

四、貴州省債務問題的四個特征

(一)具有較大的負債率與債務規模

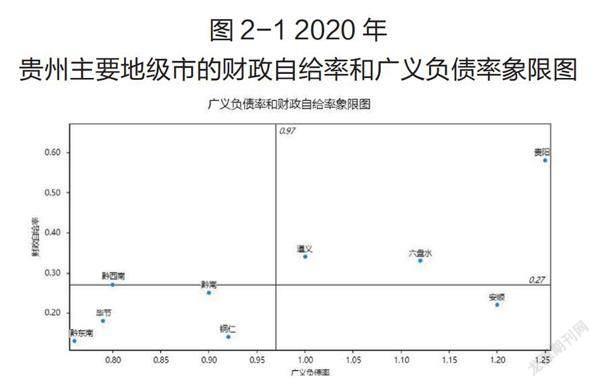

貴州下轄的各市縣普遍具有較高的負債。其中,以下幾個地區的負債率超過100%,包括貴陽、六盤水、安順以及遵義,通過對遵義、六盤水以及安順等地區進行研究后發現,其財政較弱,部分地區甚至財政自給率不超過35%,如圖2-1所示。

(二)城投平臺數量眾多、有息負債規模較大

貴州有著極其龐大的城投平臺數量,截至2020年末,其中發債平臺共為154家,在全國中位居第六名,同時在發債城投有息負債的余額上,更是高達14939.3億元,顯性債務余額(地方政府債務余額)是其1.4倍。而貴陽及遵義作為最大規模的有息負債城投平臺,更是超過了2000億。

(三)部分地區城投債務短期化和非標化

對貴州省某些地區的城投有息負債進行結構上的分析后,可以發現其具有短期化以及非標化的特點。其中六盤水和遵義作為最典型的例子,在短期有息負債占比上、非標融資占比都占了極高比重。

貴州最近幾年以來,城投非標違約現象開始出現在一些市州,涉及了私募基金、資管、信托等一系列產品。遵義在2019—2021年非標違約數量高達38 次,是違約數量最多的地方;之后才是六盤水、銅仁、黔南州等。2019年下半年至2020年初,全省在2020年初的非標違約數量趨近小高峰;在2021年逐漸回升,直到年末才開始有所改善。

(四)城投加杠桿集中于2012—2017年,2019年以來顯性債務增加較多

在2012-2017年間,貴州的城投平臺較多舉債,2019年之后增加了更多的顯性債務。2012-2017年間,貴州省城投債余額從414億元增長為3370億元,近7.1倍的增長,在此期間內,顯性債務余額處于穩定狀態。受到非標違約這一負面輿論影響,2018年在發行城投債上受到極大阻礙,同時在監管疊加隱債上越發困難,政府憑借城投平臺進行大規模融資的方式難以為繼。而2019-2020年間,建制縣隱債化解試點由于開展了債務置換,其顯性債務處于上升趨勢。

五、貴州省債務問題的化解策略

(一)化解措施

直到2018年,貴州才開始正式處理債務風險問題。省政府重點落實以下工作:首先,核查統計地方政府的隱性債務變動情況;其次,嚴格監管相關隱性債務風險的防控化解工作,在債務的變化以及相關風險的預警上,以財政部監測平臺作為關注區縣動態的主要窗口;再次,大力監管地方政府在債券資金上的使用情況。最后,在2022年的預算執行報告中指出“安排財政資金、出讓閑置和經營性國有資產權益、核銷核減等措施,化解存量政府債務和隱性債務”,“扎實推進縣區化債試點”。2022年2月出臺的《貴州省國有企業融資管理暫行辦法》明確指出了在融資上,其成本應控制在8%內。

貴州化債措施主要分為四方面:

1.召開投資人懇談會。貴州省地方金融監督管理局在上交所舉辦貴州省債券市場投資者懇談會、貴州省夏季政金企融資對接活動周第五場專項活動,對投資人情緒起到良好的安撫作用。然后將落地項目談妥,最終確定好資金來源,進而融資轉化,降低風險。最后則是在市場機構參與其中,妥善將風險化解,以此推動融資,將債務問題理清。

2.多渠道籌集償債資金。通過近年來預算執行報告分析,貴州省于2018年進行統籌分配,以32.47億元為債務高風險市縣的到期債務作本息償還;貴州還開創了省級債務風險應急資金池,目前各市州的債務風險資金池均已建立。2019年則是采用“化小、化優、化轉、化長”思路,推動融資平臺公司轉型、安排預算資金償還,以及盤活處置資產等一系列措施用以化債。在2020年通過紓困資金、化債應急周轉金和到期債務展期重組等措施,幫助化債工作順利完成。

3.以地方國企支持化債。采用適當方式運作貴州某大型優質國企約4%的股份(合計5024萬股),將其劃至貴州省國有資本運營有限公司,再由當日收盤價的總和來運算,最后評估部分的股權約有587.5億元市值,再通過融資平臺進行收購。2020年9月,在對貴州高速公路集團有限公司進行收購時,放出了近150億元的債券,相當于14.7%的股權,全部持股人為貴州省國資委;開放債券投資。2020年9月,貴州某大型國企股權的控股子公司將其穩定收益類的有價證券用以投資業務的開展,其中整個投資規模約占總資本七成左右;最后則是基建捐贈。2020年10月,貴州某大型優質國企捐資2.6億元給仁懷市政府,將其用于1萬噸生活污水處理廠的建設,捐資給習水縣政府約5.46億元,用于習新大道的建設。

4.由貴州省金控集團提供擔保。貴陽于2020年8月舉辦貴州債券發行洽談會,貴州金控集團將為全省各市縣提供幫助,共同解決政府隱性債務,再以出具流動性支持函以及簽訂擔保協議等方式有效維護債券市場穩定。

(二)化解效果評估

貴州2019—2020年城投融資改善比較有成效。2019年,貴州城投的融資環境得到了質的飛躍,其中信用利差更為穩定;到2020年,其凈融資及信用利差一直保持良好。

貴州的融資環境在2021年后呈現不利的趨勢,與各個地區相結合來看,整個信用利差的幅度變化最小的是貴陽市,而在2020年12月與2022年1月之間,其信用利差從324.13bp升到339.8bp,其中信用利差走闊幅度最大的是安順市,從2021年6月開始,信用利差走闊高達1000bp。到2022年2月10日,黔西南州、遵義市、六盤水市、銅仁市、黔東南州在信用利差上都已達到600bp,整體來看穩居歷年最高。而一級市場上,貴州2021年各市州的凈融資額都是負值。

結語:

在增長模式上,貴州以“邊舉債,邊發展”為主,而2012年后,隨著飛速增長的經濟,債務的積累也在持續增加,在對地方政府的債務以及發債城投有息負債進行分析后可以發現,其主要具有以下特征:城投債務短期化非標化、潛在隱性債務負擔較重以及呈現負債率偏高等。貴州在2018年后就開始了持續推進化債模式,取得較為顯著的效果,僅僅在2021年的上半年就將336.74億元的隱性債務成功化解,最終達成了“紅轉橙”的債務風險下降;同時整個2021年產生了266.39億元特殊再融資債,用以存量債務置換。即使如此,貴州在2021年的城投平臺整體融資環境上尚未放松,完全化解償債壓力仍需要繼續努力。

猜你喜歡

今日農業(2021年21期)2021-11-26 05:07:00

鄉村地理(2019年2期)2019-11-16 08:49:28

鄉村地理(2018年3期)2018-11-06 06:51:08

鄉村地理(2018年3期)2018-11-06 06:51:06

鄉村地理(2018年3期)2018-11-06 06:50:10

貴茶(2018年6期)2018-05-30 09:53:50

貴茶(2018年6期)2018-05-30 09:53:36

鄉村地理(2018年4期)2018-03-23 01:54:04

鄉村地理(2016年2期)2016-06-15 20:29:24

貴州師范學院學報(2016年8期)2016-02-27 12:48:14