專業(yè)化整合潮起

2023-02-15 00:52:16符勝斌

新財富 2023年2期

符勝斌

專業(yè)化整合和產(chǎn)業(yè)轉(zhuǎn)型升級,是2022年并購市場的主題。專業(yè)化整合主要發(fā)生在國有資本之間,央企、國企涌現(xiàn)了諸多大型交易,為低迷的并購市場打了一針“強心劑”。產(chǎn)業(yè)轉(zhuǎn)型升級主要體現(xiàn)為龍頭企業(yè)通過并購打通產(chǎn)業(yè)鏈上下游,或跨界進入新能源、硬科技等賽道,上市公司表現(xiàn)尤為突出。

此外,債務(wù)重組、破產(chǎn)重整等被動性重組也有增長,這些交易的主體以民營資本為主。私募股權(quán)并購?fù)顺觥⒖缇巢①彽慕灰讛?shù)量與金額則同比下滑。

所有這些現(xiàn)象,都揭示出中國當(dāng)前的產(chǎn)業(yè)結(jié)構(gòu)、企業(yè)競爭環(huán)境發(fā)生了巨大改變,這無疑將對未來的并購市場產(chǎn)生深刻而久遠的影響。

2022年的并購市場,不可避免地滑向了低谷。

這一年,中國并購市場交易金額為3.89萬億元,較2021年的4.9萬億元下降20.6%,僅相當(dāng)于2015年的水平,創(chuàng)下近7年新低。從財務(wù)顧問的業(yè)務(wù)開展情況看,2021年有6家財務(wù)顧問承做的項目交易額在1000億元以上,2022年僅有兩家。其中,排名首位的財務(wù)顧問承做項目交易額,2022年較2021年驟降約55%。

并購市場的變化,是2022年宏觀經(jīng)濟環(huán)境在并購領(lǐng)域的折射。

這一年,世界和中國,都發(fā)生了很多對經(jīng)濟活動產(chǎn)生重大影響的事件,能源安全、全球供應(yīng)鏈和產(chǎn)業(yè)鏈重構(gòu)、疫情沖擊以及美聯(lián)儲連續(xù)7次加息等,都增加了并購的成本,放大了并購的不確定性。2022年并購市場的總量和活躍度,也隨之下降到一個更低的水平。

這一年,并購市場整體趨冷,但從交易主體、交易邏輯來看,不同性質(zhì)的資本,有不同的表現(xiàn),國有資本重組整合激流涌動,民營資本則更多自我救贖。

國有資本無疑是這輪產(chǎn)業(yè)轉(zhuǎn)型升級的主力軍。2022年前10大并購交易中,國有資本主導(dǎo)的有7起,交易金額4009.15億元,占前十大交易金額的78.42%(表1)。

數(shù)據(jù)來源:根據(jù)公開信息整理

國有資本參與產(chǎn)業(yè)轉(zhuǎn)型升級的路徑,主要有三種。

一是專業(yè)化整合。這也是國資體系近些年重點開展的工作。上述7起交易中,有6起屬于這一范疇。

從整合范圍看,既包括了國企內(nèi)部的專業(yè)化整合,如陜煤股份收購神南礦業(yè)、中國電建股份與中國電建集團之間的資產(chǎn)置換、中航電子換股吸收合并中航機電、徐工機械吸收合并母公司徐工有限等,也包括了國企之間的專業(yè)化整合,如河南省國資委主導(dǎo)推動的河南交通投資集團增資、中國三峽集團與蒙能集團合作成立新能源專業(yè)公司等。

2022年7月、10月,國務(wù)院國資委先后組織了兩次央企專業(yè)化整合項目集中簽約儀式,涉及45家央企,24個項目,將國企的專業(yè)化整合推向了一個新起點。45家央企,占現(xiàn)有98家央企的45.9%。

國資的專業(yè)化整合,著眼點都是盤活已有的存量資產(chǎn),通過整合后的專業(yè)化管理,提升資產(chǎn)價值。

二是向戰(zhàn)略性新興行業(yè)發(fā)展。新能源、硬科技等產(chǎn)業(yè),是中國經(jīng)濟結(jié)構(gòu)調(diào)整、產(chǎn)業(yè)鏈重塑、供應(yīng)鏈強本的主要方向。國有資本也在這些領(lǐng)域持續(xù)發(fā)力,紛紛投資發(fā)展增量業(yè)務(wù)。

比如國投集團旗下總規(guī)模近2000億元的42只基金,聚焦高端裝備、新材料、新能源、醫(yī)藥健康等領(lǐng)域,累計投資了670多個項目。截至2022年8月底,中國國新累計投資戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域項目244個,投資金額2745億元。

三是整合民營資本。國有資本內(nèi)部重組如火如荼之外,抓住“紓困”等時機,參與民營企業(yè)重組,也是國有資本運作的一個主要方面,其中最引人關(guān)注的,是作為花唄、借唄運營主體的重慶螞蟻消費金融公司(簡稱“螞蟻消費金融”)增資。

2022年11月,螞蟻消費金融引入6名新股東,增資105億元。其中,杭金數(shù)科、農(nóng)信集團兩家國有股東合計增資20.7億元,持股分別達到10%、1.19%,分列第二、第七大股東。螞蟻集團持股不變,仍為50%。2023年1月7日,螞蟻集團公告,其主要股東投票權(quán)發(fā)生變化,從馬云、螞蟻集團管理層、員工代表等作為一致行動人共同行使53.46%的股份表決權(quán),變更為各自獨立行使,即馬云擁有6.208%的投票權(quán),螞蟻集團不再有實控人。

2023年新年伊始,廈門國資建發(fā)股份就籌劃以現(xiàn)金方式收購紅星美凱龍(01528.HK)不超過30%的股份,成為后者的實際控制人。按紅星美凱龍當(dāng)前市值計算,建發(fā)股份的收購成本預(yù)計約60億元。

經(jīng)初步統(tǒng)計,2022年大約有22家民營上市公司被國資收購。山東、廣州等地的國有資本,出鏡頻率都比較高。

實際上,從2019年開始,國有資本便逐漸成為中國并購市場的主力軍。從國企混改、到國企紓困,再到現(xiàn)在的專業(yè)化整合,國有資本交易量在并購市場中所占的份額越來越大。這既是國企自身改革發(fā)展的需要,也是金融環(huán)境影響企業(yè)活動的一個側(cè)面。

上市公司是中國并購市場的重要力量。

截至2022年底,京滬深三大交易所已有5079家上市公司,集中了中國大部分優(yōu)秀公司。在并購重組上,這些公司也發(fā)揮了重要作用。在前十大并購交易中,與上市公司相關(guān)的就有9起。

2022年,國內(nèi)上市公司實施了超過200起重大資產(chǎn)重組項目。如果加上一般性并購重組、上市公司收購等項目,上市公司發(fā)起的并購重組項目數(shù)預(yù)計超過1500起。

這些項目除國有上市公司仍擔(dān)當(dāng)主力外,還呈現(xiàn)鮮明的特點。

一是“A收A”風(fēng)起云涌。2020-2022年分別發(fā)生5起、11起、16起,合計32起“A收A”交易。2022年的項目數(shù)為近3年最高,且是前兩年之和(表2)。

數(shù)據(jù)來源:根據(jù)公開信息整理(買方、賣方市值計算日期為首次公告日)

16起交易,剔除寧夏建材吸收合并中建信息、中航電子吸收合并中航機電、中國鋁業(yè)協(xié)議收購云鋁股份等3起內(nèi)部重組項目,其余13起交易有如下特征。

就交易邏輯而言,這些收購都有明顯的產(chǎn)業(yè)協(xié)同動機。比如紫金礦業(yè)收購ST龍凈,主要目的是補足自身在裝備制造方面的不足,以及在冶煉廠煙氣治理、礦山尾礦資源化綜合利用等方面開展合作。被收購后,ST龍凈以4726.71萬元價格收購紫金環(huán)保持有的3家公司控股權(quán)。紫金礦業(yè)將ST龍凈打造為環(huán)保節(jié)能產(chǎn)業(yè)平臺的意圖已很明顯。

就收購主體而言,大部分是行業(yè)或者細分行業(yè)的龍頭,其中市值超過1000億元的有3家,500億-1000億元的有4家。就收購標的市值而言,市值超過50億元的有7家,低于50億元的有6家,數(shù)量相當(dāng)。

從這些數(shù)據(jù)可以看出,上市公司“A收A”時,實施主體主要是行業(yè)龍頭,其選擇標的公司的關(guān)鍵指標不是市值,而是業(yè)務(wù)是否符合自身發(fā)展需要。這也從另一個方面證明了其產(chǎn)業(yè)協(xié)同的交易邏輯。

就交易方式而言,有11起交易采取了協(xié)議轉(zhuǎn)讓方式。就收購比例而言,12起交易的收購比例或擁有控制權(quán)的股份比例在30%以下。此舉既有規(guī)避全面要約收購的原因,也有出于相關(guān)商業(yè)安排控制并購風(fēng)險的考慮。

二是要約收購方興未艾。與“A收A”類似,2022年的要約收購項目數(shù)也創(chuàng)下近3年的新高。2022年A股上市公司發(fā)生了14起要約收購,高于2020年的10起和2021年的11起(表3)。

數(shù)據(jù)來源:根據(jù)公開信息整理

14起交易中,部分要約有8起,基本是控股股東為了鞏固控制權(quán)而主動發(fā)起;全面要約有6起,基本是因?qū)嶋H控制人變更,且新實控人控制上市公司股份超過30%而被動發(fā)起。

這里面比較特殊的項目,是蒙牛乳業(yè)要約收購妙可藍多5%股份。

蒙牛乳業(yè)收購的目的是提升投資者信心。通俗地說,是為了提高妙可藍多的市值。但從妙可藍多的股價表現(xiàn)來看,這一目的似乎并未達到。要約收購發(fā)起時,妙可藍多的股價約為30元/股;收購結(jié)束時,卻下跌至約27元/股。要約收購對上市公司市值管理所起的作用,似乎并不大。

三是借殼上市邊緣化。隨著注冊制實施、監(jiān)管力度加強,并購市場原本火熱的借殼上市,在2022年明顯邊緣化。全年僅發(fā)生一起借殼交易,即中國交建集團分拆工程設(shè)計板塊,借殼祁連山(600720)。而在2020-2021年,并購市場分別發(fā)生了6起和9起借殼上市交易。

能IPO的項目,就不借殼,似已成為市場共識。

從2022年發(fā)生的唯一一起交易來看,中國交建集團和中國建材集團同屬國資委監(jiān)管的企業(yè),中國交建集團工程設(shè)計板塊借殼祁連山,也體現(xiàn)出央企專業(yè)化整合的另一個方向,即盤活或整合上市公司資源。在這個交易中,祁連山剝離現(xiàn)有的水泥業(yè)務(wù),并注入中國交建集團旗下工程設(shè)計服務(wù)業(yè)務(wù),得以保持上市公司地位。

祁連山是中國建材集團旗下眾多以生產(chǎn)水泥業(yè)務(wù)為主的公司之一。從2020年開始,中國建材集團就開始逐步將水泥業(yè)務(wù)資產(chǎn)注入天山股份(000877)。2020年7月,中國建材集團向天山股份注入的水泥資產(chǎn)規(guī)模981億元;2022年2月,天山股份托管北方水泥;2022年4月,中國建材另一家上市公司寧夏建材(600449)向天山股份出售水泥業(yè)務(wù)資產(chǎn)。

如果天山股份采取吸收合并祁連山的方式歸集水泥業(yè)務(wù),有可能浪費一家上市公司資源,并且會增加操作的難度和成本。按照現(xiàn)在的“賣殼”方式處理,對中國建材集團而言,不失為一種合理選擇。

可以預(yù)見的是,祁連山剝離的水泥業(yè)務(wù),將有可能被裝入天山股份。

借殼的邏輯雖然發(fā)生變化,但規(guī)避監(jiān)管的“花式”借殼,依然存在,ST三盛(300282)重組就是典型代表。

在這起重組中,一家未營業(yè)的公司(深圳市太力科新能源科技有限公司),在另一家未營業(yè)公司的資助下,出資13億元收購虧損的ST三盛。ST三盛接著又出資5億元,收購一家虧損且盈利能力存疑的公司(麻栗坡天雄新材料有限公司),試圖曲線借殼上市。

在ST三盛及其實際控制人被證監(jiān)會立案調(diào)查后,交易各方不惜增加交易成本和難度,迅速調(diào)整方案。由于現(xiàn)金收購已不在監(jiān)管部門的審批范圍,各方快速地完成了交易。經(jīng)過一番抽絲剝繭,這起交易的幕后關(guān)鍵先生,也呼之欲出。但這起“花式”借殼,留給市場的,唯有擔(dān)憂。

從2022年并購交易呈現(xiàn)的新特點看,上市公司的并購生態(tài)環(huán)境發(fā)生了巨大變化,以“套利”為目的并購、高杠桿收購等已很少出現(xiàn)。龍頭企業(yè)發(fā)力產(chǎn)業(yè)整合,助力企業(yè)版圖擴張的并購,越來越占據(jù)主流。并購交易,越來越回歸本源。

債務(wù)重組和破產(chǎn)重整項目,在2022年的并購市場也占據(jù)了一定分量。

不少大企業(yè),尤其是房地產(chǎn)企業(yè),如中國恒大(03333.HK)、融創(chuàng)中國(01918.HK)等,在2022年備受煎熬,面臨債務(wù)危機。

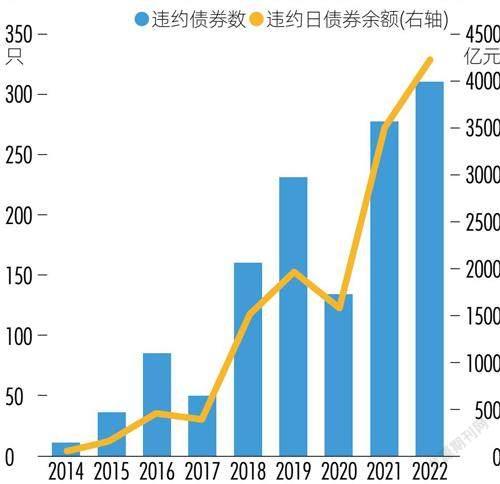

以信用債市場為例,2022年違約數(shù)量及金額創(chuàng)下新高(圖1),截至年底,共有98家發(fā)行人違約(含展期),涉及308只債券,違約日的債券余額約4230億元。98家違約人中,2022年新增的有59家,其中50家為房地產(chǎn)企業(yè)。

數(shù)據(jù)來源:《國盛證券-2022年信用債違約復(fù)盤:今年的違約有何不同》

發(fā)生債務(wù)危機,就要進行債務(wù)重組。從年初恒大地產(chǎn)集團有限公司對境內(nèi)債券“20恒大01”實施展期,拉開房地產(chǎn)企業(yè)債務(wù)重組的帷幕開始,到年底融創(chuàng)完成債務(wù)重組,房地產(chǎn)企業(yè)度過了“漫長的一年”。

就債務(wù)重組方式來看,基本還是通常的招數(shù)。以融創(chuàng)中國為例,其實控人孫宏斌采用的債務(wù)重組方式有三種:一是展期,150億元境內(nèi)債券展期3-4年、50億-60億美元債務(wù)置換為期限2-8年的新票據(jù);二是債轉(zhuǎn)股,30億-40億美元債務(wù)轉(zhuǎn)為股權(quán);三是出售資產(chǎn)償還債務(wù),融創(chuàng)先后轉(zhuǎn)讓了上海、深圳、重慶、武漢等地的物業(yè)項目權(quán)益,這些項目的投資方大部分是國有資本,如中國華融、信達地產(chǎn)、珠海華發(fā)、北京首創(chuàng)、武漢城建、廈門國貿(mào)等。

融創(chuàng)債務(wù)重組之路走得很艱難,其力度和效果似乎比不上遵義道橋的債務(wù)重組。

遵義道橋是遵義市的國有城投發(fā)債主體。2022年底,遵義道橋也進行了債務(wù)重組,將155.94億元銀行貸款期限調(diào)整為20年,利率調(diào)整為3%-4.5%/年,前10年僅付息,后10年才分期還本。其以時間換空間、以通貨膨脹消化債務(wù)的思路,相當(dāng)明確。

債務(wù)重組成功的企業(yè),是幸運的。重組不成功的企業(yè),則基本進入了破產(chǎn)程序。

2021年,全國法院共審結(jié)破產(chǎn)案件1.3萬件,涉及債權(quán)2.3萬億元。審結(jié)破產(chǎn)重整案件732件,盤活資產(chǎn)1.5萬億元。經(jīng)濟形勢更為嚴峻的2022年,企業(yè)破產(chǎn)情況預(yù)計不會有比較好的改變。

以上市公司為例,2022年實施破產(chǎn)重整的有21家,與2021年的23家基本持平。21家企業(yè)主要分布在制造、建筑、信息通訊等行業(yè),相對分散。

上市公司的重整方式已日趨成熟,基本形成了一套常規(guī)范式,比如債務(wù)金額按大小分類清償、以上市公司資本公積金轉(zhuǎn)股償還大額債務(wù)、重整投資人增資以及相關(guān)鎖定期安排等。

值得一提的是,2022年3月底,上交所和深交所都發(fā)布了一份自律監(jiān)管指引,規(guī)范上市公司如何開展破產(chǎn)重整,補上了監(jiān)管工作的重要一環(huán)。其中,最為關(guān)鍵的安排是,對上市公司資本公積轉(zhuǎn)增股份的定價原則做了相應(yīng)規(guī)定:重整投資人受讓上市公司資本公積轉(zhuǎn)增股份時,受讓股份價格低于上市公司股票在投資協(xié)議簽署當(dāng)日(遇到非交易日的,則以簽署日前一個交易日為基準日)收盤價80%時,上市公司或者管理人應(yīng)當(dāng)聘請財務(wù)顧問出具專項意見并予以披露。

在指引出臺前,上市公司資本公積轉(zhuǎn)增股份的定價,主要依賴于企業(yè)基本面、管理人談判能力,如何確定合理的價格,沒有統(tǒng)一的標準。比如ST眾泰(000980)重整時的轉(zhuǎn)股價為0.99元/股,較重整受理日5.37元/股的收盤價折價率18.44%。海航控股(600221)重整時,44億股以2.8元/股的價格轉(zhuǎn)讓給重整投資人方大集團(000055),120億股以3.18元/股的價格轉(zhuǎn)讓給債權(quán)人,用于抵償債務(wù)。同樣的股份,對于不同的債權(quán)人,轉(zhuǎn)讓價格卻不一樣。

兩家交易所出臺的指引,將會在一定程度上遏制重整中股份定價的“隨意性”。

2022年引人關(guān)注的破產(chǎn)重整項目沒有發(fā)生在上市公司,而是兩大巨頭對鋰礦的爭奪。

2020年11月,成都興能新材料股份有限公司(簡稱“興能新材料”)進入破產(chǎn)清算程序。隨后,其持股57.1%的雅江縣斯諾威礦業(yè)發(fā)展有限公司(簡稱“斯諾威”)也進入破產(chǎn)程序。

斯諾威的主要資產(chǎn)是位于四川雅江縣的德扯弄巴鋰礦。該礦的鋰礦石資源量為1814.3萬噸,氧化鋰儲量為24.32萬噸,平均品位1.34%,折合鋰精礦(6%品位)約405.19萬噸,規(guī)劃礦石采選產(chǎn)能100萬噸/年,屬于特大型鋰礦。

在整個礦山生命周期內(nèi),德扯弄巴鋰礦有望生產(chǎn)50.65萬噸碳酸鋰。若碳酸鋰價格按40萬元/噸計算,該礦預(yù)計能實現(xiàn)約2000億元收入,盈利約800億元。

興能新材料和斯諾威的破產(chǎn),向社會面釋放了收購德扯弄巴鋰礦的機會,吸引了寧德時代(300750)、協(xié)鑫能科(002015)、盛新鋰能(002240)、天宜鋰業(yè)(寧德時代持股25%)等多家企業(yè)參與競購,而主要的競爭發(fā)生在寧德時代和協(xié)鑫能科之間。

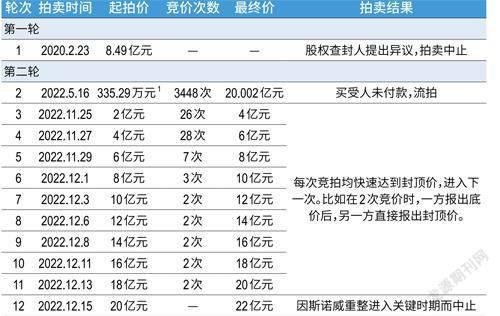

首先是興能新材料破產(chǎn)管理人啟動斯諾威54.29%股權(quán)的拍賣。拍賣共進行了兩輪12次,第二輪的起拍價更是從335.29萬元一路攀升至20億元。從最后數(shù)次的競拍情況來看,可能是寧德時代和協(xié)鑫能科在相互競價(表4)。

數(shù)據(jù)來源:根據(jù)公開信息整理(1.以2021年6月30日為基準日,斯諾威凈資產(chǎn)評估值為-9.25億元)

其次是協(xié)鑫能科兩面出擊,志在必得。2021年4月,持股42.86%的斯諾威股東川商興能向法院申請斯諾威破產(chǎn)。2022年10月,協(xié)鑫能科安排其4家子公司,以斯諾威債權(quán)人身份,向法院申請重整斯諾威,并獲認可。

此后,協(xié)鑫能科收購了斯諾威10.71億元債權(quán)和斯諾威其他兩位股東所持的45.71%股權(quán)。在斯諾威16.18億元申報債權(quán)中,協(xié)鑫能科的債權(quán)就有10.71億元,占比66.19%。也就是說,協(xié)鑫能科已成為斯諾威的主要債權(quán)人和重要股東。

根據(jù)破產(chǎn)重整規(guī)則,協(xié)鑫能科在斯諾威的破產(chǎn)重整中占據(jù)了非常有利的地位。原因在于,斯諾威的重整方案(包括償債方案和股東權(quán)益調(diào)整方案等)都必須要獲得協(xié)鑫能科認可后,方能通過債權(quán)人會議和出資人會議的審議。

但地位再有利,也架不住“寧王”的資金實力雄厚。

2021年12月,斯諾威的破產(chǎn)管理人開始招募重整投資人。2022年11月,管理人宣布,寧德時代、協(xié)鑫能科分別成為斯諾威第一、第二順位候選重整投資人。

2023年1月11日,寧德時代首先拿出逾64億元的重整方案,其中16.4億元用于清償斯諾威的全部債務(wù);剩余48億元用于收購斯諾威全部股權(quán)。協(xié)鑫能科在做出“短暫掙扎”后,接受了寧德時代的重整方案。

但這并不意味著寧德時代就一定能獲得斯諾威的控制權(quán),因為興能新材料破產(chǎn)管理人還未終止斯諾威54.29%股權(quán)的拍賣。

按寧德時代報出的價格計算,斯諾威54.29%股權(quán)價值約26.06億元。雖已高于目前20億元的競拍中間結(jié)果,但能否確定26億元就是其“真實”的上限價值,理論上講還是未知之?dāng)?shù)。或許興能新材料破產(chǎn)管理人還需要組織一次競價,并以這次的競價結(jié)果來說服興能新材料的債權(quán)人同意寧德時代的收購方案。

寧德時代64億元收購斯諾威是否合算?有一筆相似的交易可以大致做個比較。

2023年伊始,“回血”的天齊鋰業(yè),再次開啟境外買礦模式。天齊鋰業(yè)出資1.36億澳元(折合6.32億元人民幣)私有化澳大利亞上市公司EssentialMetalsLimited(簡稱“EML”),獲得了一個鋰礦項目和兩個金礦項目。鋰礦項目的鋰礦石資源量1120萬噸,平均氧化鋰含量為1.16%。

就鋰礦石資源量和品位來看,德扯弄巴鋰礦要稍好于EML的鋰礦,但寧德時代付出的收購成本卻遠高于天齊鋰業(yè)。

處于行業(yè)周期高點的新能源行業(yè),總是在不斷地給人“驚喜”。而處于行業(yè)周期低點的房地產(chǎn)行業(yè),則不斷給人“驚訝”。當(dāng)一個企業(yè)面臨經(jīng)營困境時,債務(wù)重組和破產(chǎn)重整是挽救其生存的重要方式,也是一種正常的經(jīng)濟活動。

沒有夕陽行業(yè),只有夕陽企業(yè)。在債務(wù)重組成為一個行業(yè)普遍性情況的時候,大家就需要思考這種情況是否正常。

2022年跨境并購的情況也不樂觀。根據(jù)彭博社的數(shù)據(jù),2022年中國企業(yè)跨境并購項目約846起,交易金額約399億美元,金額較2021年下降66.6%。

從投資區(qū)域來看,北美地區(qū)的投資占主要地位,交易額為139.3億美元。從投資行業(yè)來看,科技及金融依舊為前兩大熱門行業(yè),交易額為190億美元。

跨境并購項目中,值得一提的是紫光聯(lián)盛及其全資子公司立聯(lián)信(Linxens)收購瑞典Nile集團。

紫光聯(lián)盛和立聯(lián)信主要從事芯片、微連接器的研發(fā)和生產(chǎn)。隨著智能化、數(shù)字化的普及,紫光聯(lián)盛需要在相關(guān)產(chǎn)業(yè)布局,生產(chǎn)出滿足行業(yè)特點和需求的芯片、微連接器。Nile集團的代表產(chǎn)品“智能貼片”是醫(yī)療行業(yè)使用的一種可穿戴傳感器。二者在產(chǎn)業(yè)鏈上,有著較強的互補性。

紫光聯(lián)盛收購Nile集團后,不僅可以在智能醫(yī)療領(lǐng)域落下一子,而且這也是建廣資產(chǎn)、智路資本重整紫光集團后,紫光集團實施的第一例跨境并購。

在私募股權(quán)并購?fù)顺龇矫妫?022年的數(shù)據(jù)也不樂觀。根據(jù)投中數(shù)據(jù),2021年有825只私募股權(quán)投資基金以并購的方式實現(xiàn)退出,退出金額為433.48億元。而截至2022年11月底,僅有75只基金實現(xiàn)并購?fù)顺觯顺鼋痤~約為200億元。

根據(jù)中基協(xié)的統(tǒng)計,截至2022年底,中國已有私募股權(quán)投資基金34880只,規(guī)模為11.18萬億元;創(chuàng)業(yè)投資基金24749只,規(guī)模為3.03萬億元。二者在投的項目本金合計8.05萬億元。這些項目如何更多地以并購方式退出,將是一項頗具挑戰(zhàn)性的事情。

方方面面來看,2022年的并購市場,熱度不再。這一年,對所有人都是挑戰(zhàn)。

可以預(yù)見的是,未來一段時間,中國企業(yè)需要在增加盈利和加大研發(fā)投入、加強國際交流和防范國際競爭風(fēng)險、商業(yè)模式創(chuàng)新和規(guī)避政策風(fēng)險等多個矛盾關(guān)系中取得平衡。企業(yè)發(fā)展的范式也將因此發(fā)生改變。

隨著時間的流逝,2022年的并購交易,又有多少會被人記住?處于經(jīng)濟與產(chǎn)業(yè)結(jié)構(gòu)發(fā)生重大改變時代的并購市場,2023年又將如何演化?