雨霽碧空明,云銷現長鷹:房地產業迎格局重塑

2023-02-15 01:17:50樂加棟

新財富 2023年2期

關鍵詞:銷售

樂加棟

房地產是國民經濟支柱產業,鏈條長、涉及面廣,對于金融穩定具有重要影響,是外溢性較強、具有系統重要性的行業。而過去兩年,轉型的陣痛使房地產行業遇到20年來的最大挑戰。

經歷20年最大挑戰,房企洗牌接近尾聲

2020年末,“三道紅線”、房地產銀行貸款兩項集中制度出臺,令房企融資端感受到現金流壓力。2021年下半年以來,由于經營性現金流萎縮,部分企業出現信用債違約情況,導致公開市場融資難度進一步提升,企業正常現金流循環被打破,更多房企出現風險,籌資端環境呈持續負反饋循環。2021年7月,商品房單月銷售面積增速轉負,同比下降8.5%,僅時隔兩個月,2021年9月,房地產開發投資總額又同比下降3.5%,行業壓力空前。

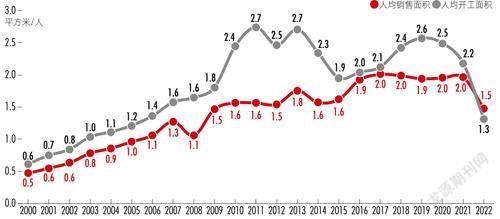

2022年,除了房價之外,行業其他指標均為硬著陸。根據統計局數據,2022年商品房銷售金額13.3萬億同比下降26.7%,房地產投資13.3萬億元,同比下降10%。和歷史數據對比,2022年銷售面積相當于2013年的水平,開工面積相當于2009年水平;若考慮城鎮人口人均面積,則人均銷售面積為1.5平方米/人,相當于2012年的水平;人均開工面積為1.3平方米/人,相當于2006年的水平(附圖)。

商品房人均銷售與開工面積

數據來源:國家統計局,廣發證券發展研究中心;注:城鎮常住人口口徑

房地產屬于周期性行業,相比2008年、2014年周期底部的形成源于全球金融危機、高庫存問題,本輪周期底部的產生,是在穩定市場的背景下主動進行供給側改革,目的為扭轉行業金融資源的錯配,實現供給側出清。目前來看,本輪改革目標已實現。2021年到2022年11月,境內外債務違約或展期的出險房企,其銷售市占率已達30%,顯示高杠桿、高風險企業基本退出市場,行業洗牌接近尾聲。

這一態勢下,政策環境已轉向。2022年11月開始,“央行十六條”、支持房企發債融資、房企股權融資重啟等三箭齊發,行業面臨新的機遇。

政策轉向,優質房企迎第二次成長機遇

2022年11月以來,供給端及需求端的政策力度顯著提升,引導行業尋找新的發展模式。

需求端,2022年11月國常會強調“指導地方加強政策宣傳解讀”,12月中央經濟工作會議及解讀會議中強調,要支持住房改善消費,著力改善預期,釋放消費潛力,政策力度逐步深入。目前看,需求端的政策工具充足,且已從低能級城市向高能級城市擴散。相較2016年2月的政策環境,2023年需求側仍有六成的政策空間,主要集中在核心城市的限購政策及首付比例方面。我們認為2023年需求端限制政策將持續寬松,釋放需求,從而穩定市場、穩定房產價格。

中國房地產需求仍長期存在,并處于剛需向改善需求切換的過程中。

供給端政策主要在兩方面發力,一是防止企業違約風險進一步擴散。中央經濟工作會議強調要扎實做好保交樓、保民生、保穩定各項工作。隨著“第二支箭”、保交樓專項借款、商業銀行配套資金等政策落地,加之購房需求得以恢復,2023年行業風險整體可控。

二是行業重新擴表。2022年11月28日,證監會決定在股權融資方面調整優化五項措施,重啟除IPO外的股權融資,設立了符合政策要求的資本渠道,提高了房企資產變現能力。股權融資目的是引入增量資產,顯示政策著手從供給側恢復行業投資能力。不過,目前不少民企因資金風險,無法充分利用這一融資環境,央企、國企則更傾向于穩定投資、穩定資產負債表,因此,具備持續擴表能力的優質房企將會在本次補產能政策中最終受益。增量資金進入后,伴隨銷售企穩,預期這類企業將迎來第二次成長機遇。

2023年基本面:需求側趨于穩定,供給端完成過渡

盡管政策著力推動供給側恢復,但其產生效果要以需求側復蘇為前提。

整體看,中國房地產需求仍長期存在。根據普查數據,我國城鎮化率在2010-2020年從50%提升至64%,平均每年提升1.4個百分點。2020年美國、日本、韓國、英國、法國、澳大利亞平均城鎮化率為84%,相較之下,我國未來城鎮化仍有較大提升空間,但每年提升幅度會顯著放緩。城鎮化在過去20年為中國帶來了大量新增城鎮人口,房地產迎來了蓬勃發展的黃金時期,市場由剛需主導。目前行業正處于剛需向改善切換的過程中,但這不意味著需求的消失。

第一,根據七普數據,我國有28%的住房房齡超過20年,其中東部、中部、西部、東北分別占比32%、26%、21%、29%,改善需求長期存在。

第二,城鎮化是人口遷移的前期階段,接下來區域集約發展將取代城鎮化,成為長期需求中樞。人口從低能級向高能級城市遷移、城市群的聚集都將帶來大量房屋置業、置換需求。

第三,從人均面積來看,各區域發展不均。2020年全國城鎮人口人均住房建筑面積為38.6平方米/人,其中東部為36.9平方米/人、中部為42.6平方米/人、西部為39平方米/人、東北為34.9平方米/人,東部地區的人均面積低于全國,仍具備改善空間。

2022年各區域板塊存在分化,三四線城市體現出韌性。其中,核心一二線市場(A類)人口長期向好,面積下降但價格穩中有增,核心板塊交易占比提升,非核心板塊熱度下降,但綜合來看,景氣度相對位置在四個板塊中最高。次核心市場(B類)市場量價齊跌,長期人口吸納能力弱于A類市場,市場普遍缺乏信心,需要政策持續放松以穩定基本盤。非核心三四線城市(C類市場)人口結構最優,置業需求以剛需為主,面積降幅最小,價格對市場情緒影響較小,也是比較明確在以價換量的市場。D類市場長期人口流出,量價齊跌(附表)。

國內四類市場存在分化

數據來源:國家統計局,廣發證券發展研究中心

可見,核心及次核心市場占全國近70%的份額,2021年其商品房銷售金額12.5萬億元,過去十年其人口增長復合增速超過3%,具備較強的人口吸引能力。2022年,其在銷售、價格及土地市場等多方面均體現出一定韌性,行業長期需求基本盤穩固。

不過當前,有四個因素影響需求端:一是疫情影響線下售樓;二是經濟下行壓力影響居民收入預期,購房計劃或推遲;三是房價下跌,觀望情緒加重;四是部分項目停工影響居民置業信心。未來需求端政策的持續落地,將有效提升市場去化水平,促進企業加大拿地力度、開工效率、投資強度,最終幫助投資企穩,助力經濟運行表現企穩回升。

供給端孕育十年一遇的投資良機

當前,房地產行業處于大周期底部,這意味著投資機會的到來。

大周期底部形成,一般基于三個判斷條件:一是土地出讓金同比連續負增長;二是房地產開發投資同比過快下行;三是GDP增速低于目標值。截至目前,滿足三個條件的只有三個階段,2008-2009年、2014-2015年、2021-2022年。

從歷史經驗看,大周期買點往往出現在政策改善及景氣度底部,如2008年10月至2009年7月、2014年2月至2015年5月,申萬地產板塊絕對收益均為178%。

大周期的特點是政策具備一定的可持續性。2008、2014年的經驗是在基本面復蘇并企穩向上的進攻階段,收益往往最為明顯。在進攻階段,表現最優的公司一般為低估值、高銷售成長、高業績成長的公司。此外,與復蘇周期與投資邏輯相切合的特定主題也存在投資機會。

從當前時點來看,地產行業政策的目的是幫助經濟企穩,不會僅在市場量價企穩后就轉變方向。我們預計,在投資企穩前,均為地產股的“進攻階段”,政策持續落地將利好強信用企業,尋找低估值、高成長的投資邏輯不變。基于對2023年基本面的判斷,我們認為,地產行業的投資機會或將持續一年。

從投資標的看,本輪周期通過供給側改革,出清了很大一部分民營資本,土地市場回報率有所提升。新進入行業的資本需要風險補償,未來行業將維持較高的回報率,凈資產收益率(ROE)獲得系統性提高。地產企業發展增速中,beta(被動收益)由行業決定,alpha(超額收益)由企業獲得資本金的能力差異決定。理論上,資本金增速越快,銷售增速越高;而股權債權類資金,一定會優先選擇強信用、強投資的企業,企業發展的良性循環趨勢已經產生。因企施策背景下,優質房企會承接行業資源。當前,信用差異在融資-拿地的經營鏈條上迅速傳導,并在各家房企推盤及銷售上體現,強信用、強投資的房企表現出明顯優勢,而傳統高杠桿、高周轉的民企則因持續暴露風險而掉隊。

隨著疫情、信心不足等影響因素逐漸減弱,預計未來基本面將緩慢進入復蘇通道,此前維持強投資力度的強信用房企,將表現出更強的規模及業績增長彈性,強信用、弱投資的企業也將隨市場改善逐步恢復正常投融資運營。板塊及優質房企具備基本面及估值修復空間,可關注其投資機會。

同時也需要留心一些風險因素,包括政策落地節奏不確定,基本面表現不達預期;供給側產能缺口修復不及預期。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00