合伙企業股權投資對銀行信貸風險的影響

——銀行信貸業務案例分析

2022-12-15 07:10:12王士龍

山西財稅 2022年10期

■王士龍

隨著我國經濟體系的不斷深化,與之相適應的法治建設也在不斷完善,《公司法》《合伙企業法》等與公司治理相關的法律也持續修訂。在新的法律相關規定下,一些新的法律關系及公司治理模式的變化會對會計核算賦予新的課題,也對以財務報告分析為基礎的銀行授信業務帶來了新的挑戰。本文以案例分析的方式對在新的業務模式下銀行客戶融資授信審查中出現的新問題進行探討。

一、相關業務背景分析

某縣一風力發電有限公司擬融資建設一個風電項目,該項目已獲得省發改委項目核準的批復,征地及環境評價也已獲得有權部門核準批復,項目手續完整齊備。該公司注冊資金12000萬元,投資人兩名,其中一名為私募股權投資基金性質的有限合伙企業,出資占比99%。該公司投資該風電項目預計投資70000萬元,擬向銀行融資約60000萬元,其余以自有資金配比注入項目專戶用于項目建設。

依據該公司提供的向省發改委備案的《項目可行性評價報告》,融資銀行對投資概算和經濟效益進行了評審,采用壓力測試、敏感性分析等方法對企業還款能力等進行了評審,初步評價可行。

對于擔保措施,該公司擬以項目未來收費權質押及土地使用權抵押、項目完工后的固定資產抵押等組合擔保方式,提供擔保。融資銀行擬與其溝通,增加股東的保證擔保,但其以控股股東為一個私募股權投資基金性質的有限合伙企業為由,無法提供保證擔保。

對于以私募股權投資基金性質的有限合伙企業為控股股東的有限責任公司,是否應該納入相關企業的合并范圍,能不能夠提供一些廣受認可的擔保方式,不僅涉及該企業信用風險的有效防范,也涉及到是否符合銀行業監管指標,比如集團客戶的大額風險暴露比例問題等。

二、業務實質分析

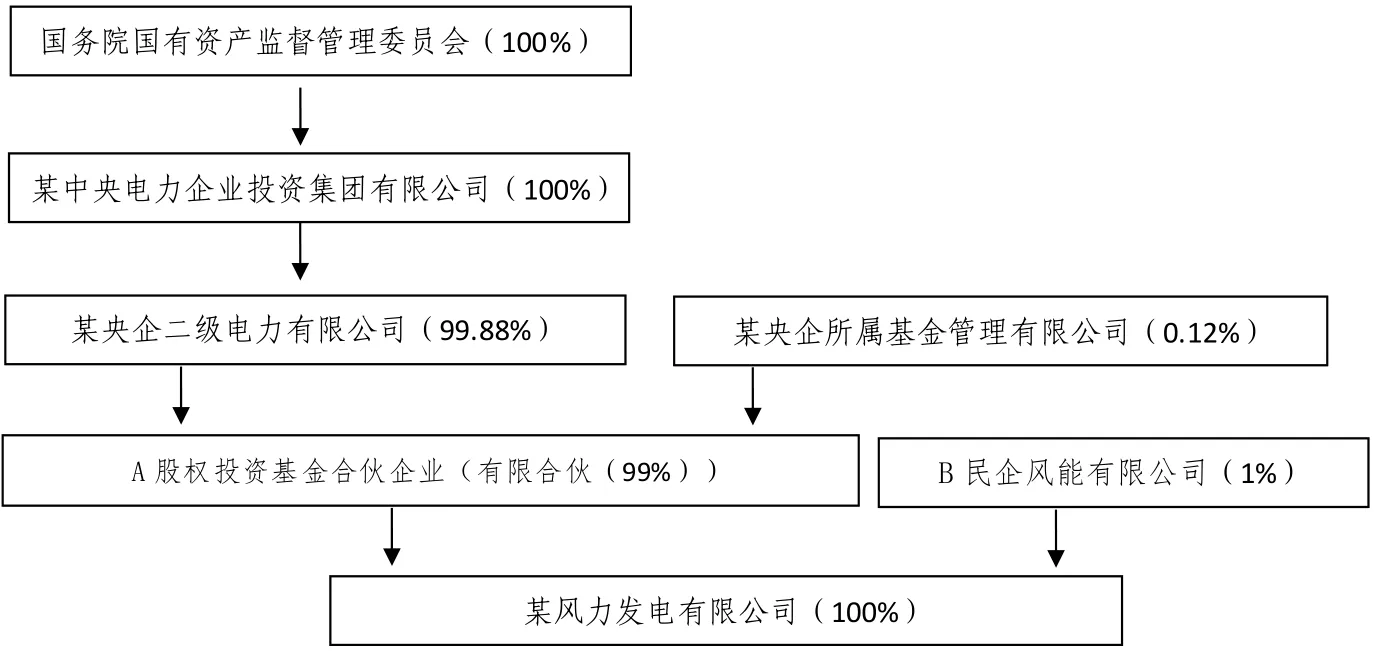

(一)股權投資結構情況

圖1 公司股權結構圖

(二)相關法律文書約定情況

1.某風力發電有限公司章程約定情況。該公司章程約定,A股權投資基金合伙企業(有限合伙)與B民企風能有限公司共同出資設立某風力發電有限公司,其中A合伙企業(有限合伙)投資11880萬元,占公司股份的99%;公司設置董事會,董事會成員7名,A股權投資基金合伙企業(有限合伙)委派6名董事,B民企風能有限公司委派1名董事。

2.股權投資基金合伙企業(有限合伙)入伙協議約定情況。該合伙企業是由普通合伙人和有限合伙人共同組成的有限合伙企業。某央企所屬基金管理有限公司作為普通合伙人,對合伙企業的債務承擔無限連帶責任;某央企二級有限公司作為有限合伙人以其認繳的出資額為限對合伙企業債務承擔責任。

全體合伙人委托普通合伙人為企業執行合伙事務的合伙人,其他合伙人不再執行合伙企業事務;執行合伙企業事務的合伙人對外代表企業;不參加執行合伙事務的合伙人有權監督執行事務合伙人,檢查其執行合伙事務的情況;根據合伙人要求,執行事務合伙人應向其他合伙人報告事務執行情況以及合伙企業的經營狀況和財務狀況;執行事務合伙人執行合伙企業事務時產生的收益歸合伙企業,所產生費用和虧損由合伙企業承擔;被委托執行合伙事務的合伙人不按照合伙協議或者全體合伙人的決定執行事務的,其他合伙人可以決定撤銷委托。

(三)控制權及報告反映分析

1.控制權情況分析。從上述有限公司章程約定和合伙企業(有限合伙)入伙協議約定情況分析,A股權投資基金合伙企業(有限合伙)對某風力發電有限公司享有控制權;某央企二級有限公司委托基金管理公司執行合伙企業事務,從形式上看,其對A股權投資基金合伙企業(有限合伙)不享有控制權,進而對某風力發電有限公司也不享有控制權;而基金管理有限公司通過A股權投資基金合伙企業(有限合伙)實質享有對某風力發電有限公司的控制權。

2.財務報告反映情況分析。基金管理有限公司是否應該將此投資納入合并范圍進行反映呢?我們先來看一下《企業會計準則第33號——合并財務報表》的有關規定,第二十一條:母公司應當將其全部子公司(包括母公司所控制的單獨主體)納入合并財務報表的合并范圍;如果母公司是投資性主體,則母公司應當僅將為其投資活動提供相關服務的子公司(如有)納入合并范圍并編制合并財務報表;其他子公司不應當予以合并,母公司對其他子公司的投資應當按照公允價值計量且其變動計入當期損益。第二十二條:當母公司同時滿足下列條件時,該母公司屬于投資性主體:(1)該公司是以向投資者提供投資管理服務為目的,從一個或多個投資者處獲取資金;(2)該公司的唯一經營目的,是通過資本增值、投資收益或兩者兼有而讓投資者獲得回報;(3)該公司按照公允價值對幾乎所有投資的業績進行考量和評價。

經與該基金管理有限公司和A股權投資基金合伙企業(有限合伙)的相關人員進行溝通,并對其經會計師事務所審計過的財務報告進行核實,確認對某風力發電有限公司所投資的資金主要來源于有限合伙人,其投資該公司的目的是為了獲取一定的投資收益,且會在適當時機采用合適方式進行退出,實現資本增值;該公司通過設立有限合伙企業對其他公司的投資,每年度要求外部評估機構對所投企業進行評估,并按所投公司的公允價值在財務報告中反映投資情況。從以上情況可以看出,A股權投資基金合伙企業(有限合伙)符合《合并財務報表準則》中所說的投資性主體的條件。

3.表觀性分析。從公司控制權及財務報告反映的形式表現情況分析,基金管理有限公司與某央企二級有限公司未將該投資納入報表合并范圍存在一定的理論基礎,理論上是合理的。

4.實質性分析。以上分析,看起來沒有什么可質疑的,但是從業務實質性去判斷分析,我們發現該項投資與其他基金管理公司的投資又不一樣,存在以下幾點差異。

一是所投行業與所屬母公司主業高度相關。該央企是一個電力集團企業,該基金公司所投企業主業也是風能發電企業,行業高度相關。

二是主要出資人與基金管理公司為關聯方。某央企二級電力有限公司與基金管理公司為關聯方,其作為單一有限合伙人與基金管理公司設立有限合伙企業控制某風力發電有限公司,出資占比達99.88%。

三是基金管理公司對該項投資適時退出,但最終仍“留在”集團范圍內。風力項目存在投資金額大,回收期限長,效能受自然資源影響較大,收益不穩定的情況,一般基金管理公司較少涉及。經進一步與其溝通該項目的退出計劃和退出方式,其答復是大概率由集團內部公司收購股權方式退出,且不排除有限合伙人收購的可能性。故從集團公司整體來看,其實質是一項長期的股權投資,應將該公司納入管理范圍。

三、結論與授信操作

從業務實質性分析,該項投資不是簡單的獲取投資收益和資本增值性的投資,而是通過設定特殊的股權持有模式,當目標公司處于穩定期后,再納入合并范圍。為此,銀行本著實質重于形式的原則,從風險防范角度去衡量股權投資的實質情況,將該筆貸款并入集團授信統一管理,并與央企二級電力有限公司磋商,最終實現由其為該筆貸款提供保證擔保。銀行最終實現了信貸業務合規、業務風險可控的目標。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46