“運氣”薪酬現象下國有企業分類改革思考

2022-11-23 06:08:22李晶

哈爾濱學院學報 2022年11期

李 晶

(安徽財貿職業學院 財會金融學院,安徽 合肥 230001)

一、文獻回顧與假設提出

(一)國有企業分類與運氣薪酬

近年來,學界開始關注高管運氣薪酬研究。Blanchard et al.(1994)研究發現,公司會將其所獲得的額外報酬(如法律訴訟)支付給高管,使得高管不需要太多努力即可獲得額外薪酬。沈藝峰和李培功研究發現中國上市公司高管也存在運氣薪酬現象,國有企業中則更突出。[1]基于此,提出本文假設1a(H1a):“限薪令”后,國有企業仍然存在高管運氣薪酬現象。

岳希明等認為,國有企業的行政壟斷地位決定了其利潤,高管可以獲得較好的薪酬并不因為其工作能力和努力程度,而是與國企所處的環境有關系。[2-3]董輔初于1995年將國有企業劃分為競爭類和非競爭類進行分類研究。李禹橋和陳林的研究表明:國有企業分類考核對競爭性國有企業的薪酬激勵效果優于非競爭性國有企業。[4]即:相對于其他類型的企業,競爭性國有企業市場化程度較高,企業高管運氣薪酬程度較低。由此,提出本文假設1b(H1b):根據國有企業分類的劃分,競爭性國有企業的高管運氣薪酬現象應低于非競爭性國有企業。

(二)薪酬管制與運氣薪酬

越來越多的研究發現,委托代理理論假設并不能解釋高管運氣薪酬現象,而最優契約理論能解釋高管薪酬與企業業績之間的相關關系。[5]由于高管運氣薪酬的存在,即使在薪酬已經市場化的情況下,高管仍能運用其權利影響薪酬并獲得額外薪酬。[6]“限薪令”降低了高管薪酬,但高管可以獲得運氣薪酬作為替代而減少努力程度,使得薪酬具有向下的剛性。[7]基于上述分析,本文按照國有企業分類提出假設2(H2):相比非競爭性國有企業,競爭性國有企業高管薪酬管制減少了運氣薪酬。

二、變量定義與數據來源

(一)變量定義

本文選取滬深兩市2015-2019年上市公司1 132個為樣本公司,模型變量如表1所示。

1.高管薪酬

關于高管薪酬計量,國外文獻大多以基本薪金、績效及獎金、其他長期股份激勵計劃以及相關期權來衡量。由于我國其他長期股份激勵計劃實施較晚,部分上市公司高管持股數為零或者持股比例較低,導致相關數據缺失,因此,本文采用“董事、監事及高管前三名薪酬總額”來衡量高管薪酬。

2.運氣業績

(1)

為研究高管薪酬與運氣的關系,本文采用兩階段最小二乘法(2SLS)。運氣業績通過公司業績與該公司在行業加權平均資產收益率進行估計,計算過程如下:

perfmi,t=βSectperfmit+αtXit+μt+Industry+εi,t

(2)

(3)

(4)

其中,Perfmi,t為第t年第i公司的業績水平,以該公司總資產收益率(ROA)為替代變量。Xit為與該公司和高管特征相關的控制變量。另外,以行業Industry作為虛擬變量,控制第t年整體宏觀行業變化的影響。由(2)式模擬回歸得出系數,代入(3)式計算出運氣業績(Luck)。Skill為剔除行業“運氣”業績后的i公司業績水平,反映管理者通過管理行為所產生的業績。

3.控制變量

在回歸模型中,由于國有企業最終控制人可能更多受政府影響,會對運氣薪酬起到抑制作用,故將最終控制人性質作為控制變量。模型中將高管團隊規模作為控制變量,是考慮該因素影響企業最終的經營決策和利益分配。高管持股越高越會提高高管薪酬,加上高管因自身利益與企業業績相關,而使得企業業績有所提高,從某種程度上可能會影響高管薪酬與企業業績的相關性。以往研究表明,公司規模越大就越會在一定程度上提高高管薪酬。財務杠桿的高低直接影響企業績效,對高管薪酬也會產生一定影響。如果企業董事長兼任總經理很有可能利用其高管權力增加薪酬水平。

4.虛擬變量

由于各年度的宏觀經濟環境不同,為控制年度因素的影響,本文引入年度虛擬變量。同時,由于行業差異會對企業產生影響,故在模型中加入行業虛擬變量。

表1 模型中變量描述

(二)模型構建

根據前述假設1a(H1a)檢驗國有企業“限薪令”后是否存在“運氣”薪酬現象,并根據國有企業分類的劃分,檢驗假設1b(H1b):競爭性國有企業的高管運氣薪酬現象應低于非競爭性國有企業。建立回歸模型如下:

(5)

其中α1表示高管薪酬運氣敏感性的估計值。根據前述理論及相關文獻分析,企業不應該支付高管非努力或非才能而獲得的薪酬部分,故α1的理想值應該是0。如果檢驗結果中α1>0,則表示企業存在高管“運氣”薪酬現象。

在檢驗存在運氣薪酬的基礎上,進一步檢驗假設2(H2):相比非競爭性國有企業,競爭性國有企業高管薪酬管制減少了運氣薪酬。構建如下模型:

(6)

在模型(6)中,引入中間變量WD,是一個反向指標,數值越大,說明管制程度越低。在模型中,如果β3顯著為正,則支持本文假設H2,表示運氣薪酬受到成本的制約,當薪酬管制導致管理層運用盈余管理所獲得的收益下降時,高管會減少運氣薪酬;如果β3顯著為負,薪酬管制會減少高管的收入,使得高管運氣薪酬增加來對減少的收入進行補償。

(三)數據來源

本文選取了2015-2019年我國滬深A股主板1 132個上市公司為樣本,根據上市公司最終控制人類型,參照國有企業研究思路進一步將樣本劃分為國有企業①(704個)和非國有企業(428個)。本文實證研究數據來源于CSMAR數據庫,數據處理用SPSS18.0軟件完成。此外,由于檢驗假設的需要,本文根據《國務院關于印發改革國有資本授權經營體制方案的通知》(國發[2019]號),進一步又將國有上市公司分為競爭類國有企業(439個)與非競爭類國有企業(265個)。

四、實證結果與分析

(一)描述性統計

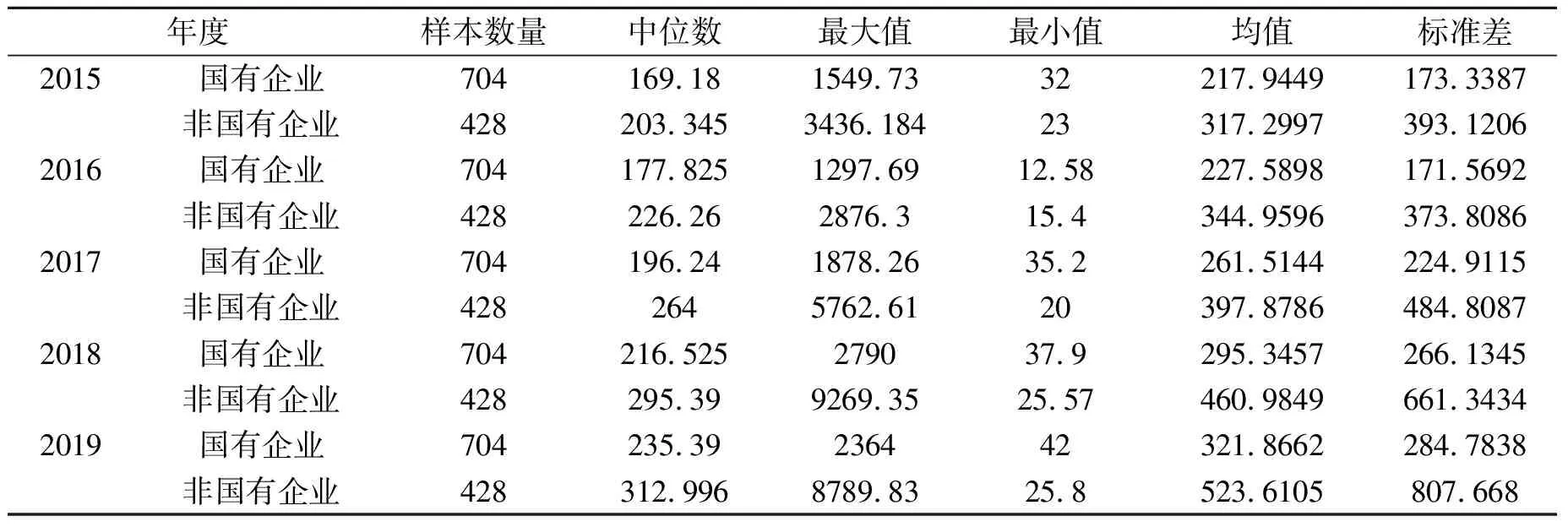

2015-2019年1 132家樣本公司高管薪酬水平狀況如表2所示。

表2 高管薪酬的描述性統計 單位:萬元

圖1 高管薪酬平均值分布圖

從表2和圖1中可以看出,2015-2019年,國有企業高管薪酬呈上升趨勢,增幅高達47.68%。從圖1可以看出,國有企業高管薪酬水平并未顯著高于非國有企業高管薪酬水平,可能因為國有企業各種限薪制度的結果。

(二)實證結果分析

1.高管運氣薪酬的存在

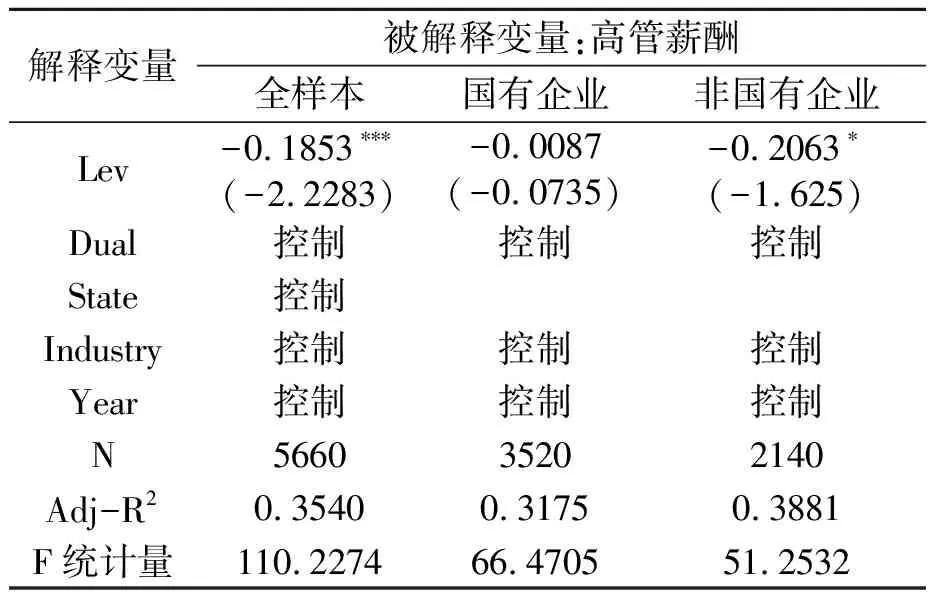

(1)從表3回歸結果可以得出,全樣本模型中運氣薪酬系數為1.8759,國有企業運氣薪酬系數為3.4117,非國有企業為1.1606,并且均在1%的水平下顯著正相關,表明各種樣本企業均存在運氣薪酬現象。進一步分析,在全樣本回歸分析結果中,高管薪酬與運氣業績顯著正相關,其回歸系數為1.8759,大于0,表明高管薪酬存在“運氣”薪酬現象。當整個行業環境(如市場環境、宏觀經濟環境等因素)導致公司業績提高時,高管會在此時獲得“運氣”薪酬。同時,Luck系數為1.8759,Skill系數為1.8282,在1%的統計水平上顯著為正,表明高管薪酬主要來源于“運氣”而非才能。

對樣本進一步回歸分析發現,國有公司Luck的系數為3.4117,在1%的統計水平上顯著為正,而非國有公司Luck的系數略低,為1.1606,在5%的統計水平上顯著為正,其顯著性低于國有企業;同時,國有企業Luck系數3.4117大于Skill系數2.1332,以上結果表明國有企業“運氣”薪酬現象較非國有企業更為嚴重。

在上述回歸過程中,高管薪酬與高管規模、高管持股,以及兩職兼任呈顯著正相關關系,并與財務杠桿呈負相關關系。

表3 運氣薪酬存在性的回歸分析

續表3

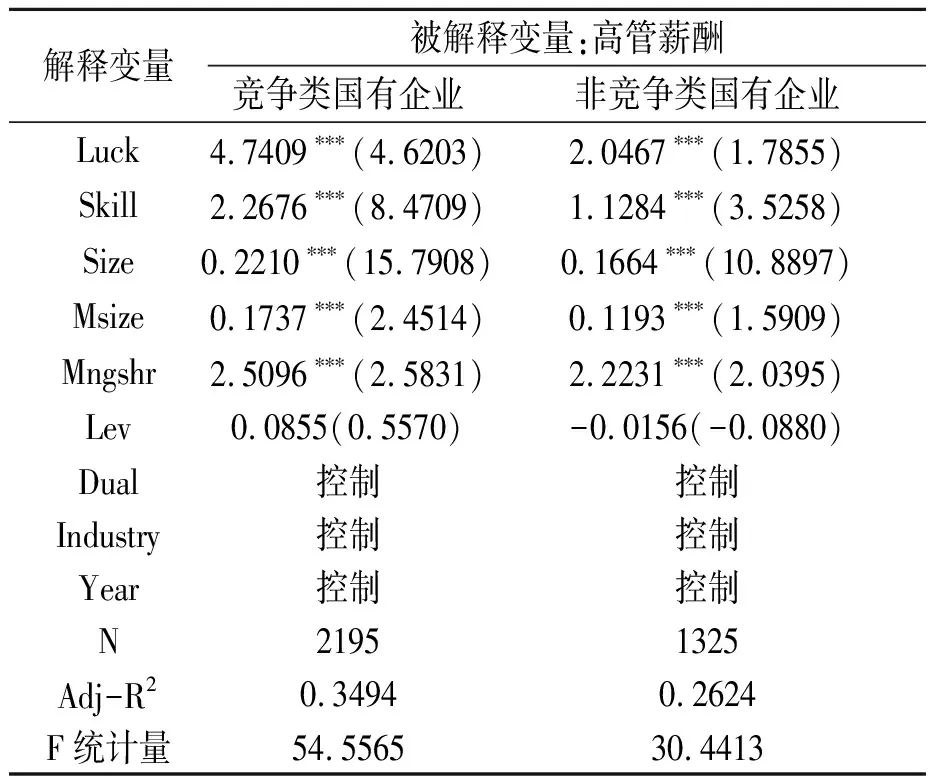

(2)表4為競爭類國有企業與非競爭類國有企業回歸結果。

表4 競爭類與非競爭類國有企業運氣薪酬存在性回歸分析

從表4可知,競爭類國有企業Luck系數為4.7409,非競爭類國有企業Luck系數為2.0467,均在1%的水平上顯著,表明競爭類企業運氣薪酬現象更嚴重;同時,競爭類國有企業和非競爭類國有企業luck系數高于Skill系數,這可能是競爭類國有企業由于市場競爭、行業特殊地位或資源等外部因素導致利潤較高,從而使管理者獲得較多的“運氣”薪酬,而非才能和努力。驗證了前文H1b假設。

此外,該模型回歸分析結果中,競爭類國有企業的高管薪酬與公司規模、高管規模、高管持股呈顯著正相關關系,但與財務杠桿呈正相關關系;而非競爭類國有企業高管薪酬與公司規模、高管規模、高管持股同樣呈顯著正相關關系,同時與財務杠桿呈負相關關系。

2.薪酬管制與運氣薪酬的關系

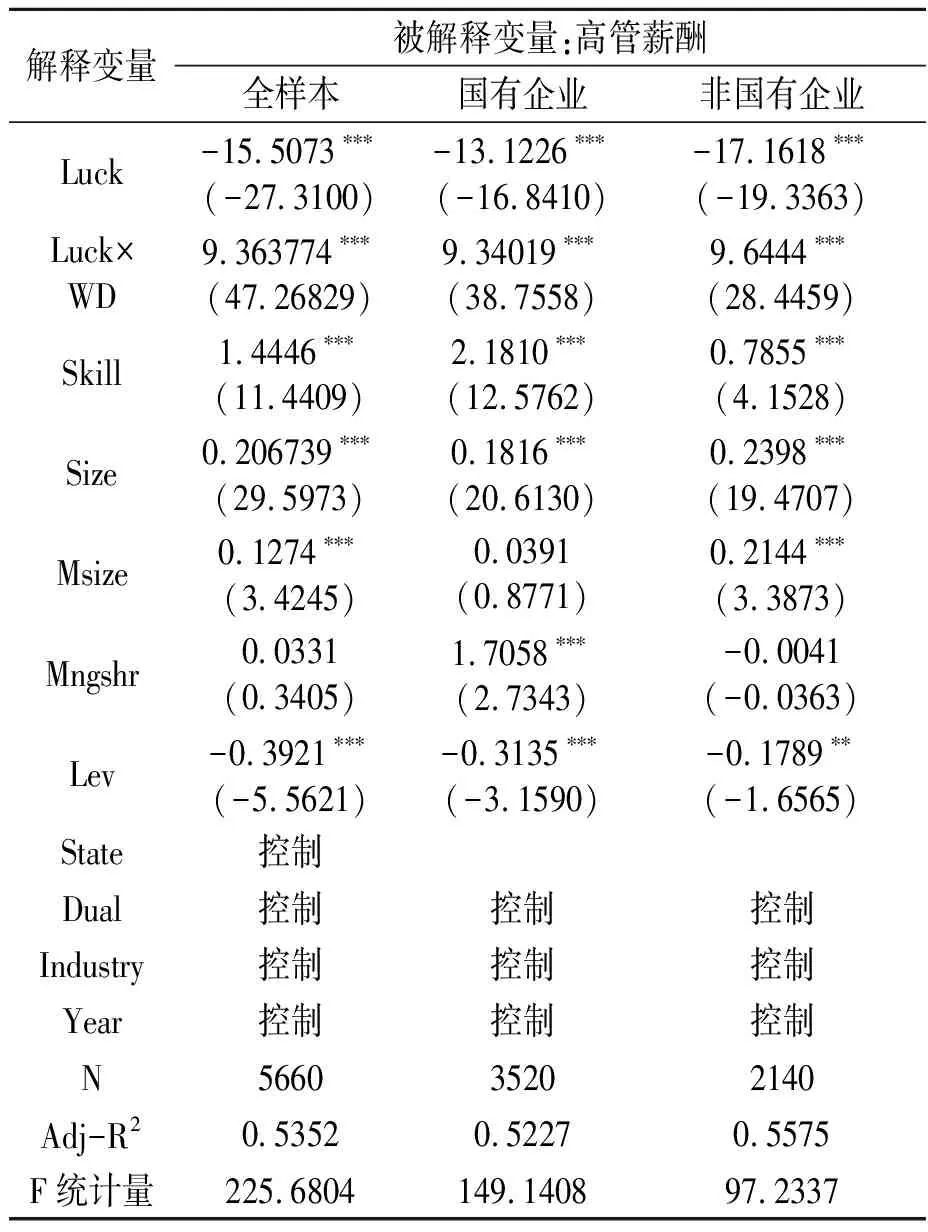

進一步討論薪酬管制對不同類型國有企業運氣薪酬的影響,回歸結果如表5、表6所示,當引入Luck×WD指標在模型(6)時,回歸結果中Luck回歸系數均在1%水平上顯著負相關,表明薪酬管制對運氣薪酬在一定程度上起到抑制作用。WD作為交叉項引入模型中從回歸結果可以看出,LUCK×WD的系數為正,而Luck系數顯著為負,驗證了WD是個反向指標,也反映出薪酬管制在某種程度上抑制了國有企業的“運氣”薪酬現象。

表5 薪酬管制與運氣薪酬回歸分析

表6 競爭類與非競爭類國有企業的薪酬管制與運氣薪酬回歸分析

表6回歸結果表明無論國有企業的Luck×WD指標與高管薪酬的回歸系數均在1%水平上顯著正相關。進一步分析,當國有企業為競爭類時Luck×WD的系數為10.1561,而當國有企業屬于非競爭類時系數為8.1477,回歸結果表明,薪酬管制顯著削弱了國有企業高管運氣薪酬現象,同時也表明競爭類企業管制效應強于非競爭類企業。驗證了Hb2的假設。

(三)穩健性檢驗

本文選取企業前三名董事薪酬作為高管薪酬的替代變量進行回歸檢驗,其檢驗結果與原假設一致。高管薪酬與業績之間存在內生性關系,考慮到高管薪酬變化可能受前一年業績的影響,將第t年高管薪酬與t-1年的運氣薪酬代入模型進行檢驗,其檢驗結果與上文結論相一致。

五、結論與啟示

本文通過實證檢驗,得出以下結論:(1)我國上市公司中高管“運氣薪酬”現象仍顯著存在;(2)國有企業高管薪酬現象嚴重于非國有企業;(3)競爭性國有企業通過薪酬管制減少了運氣薪酬。

同時,本文得出以下啟示:

第一,高管“運氣薪酬”之所以存在,是因為高管愿意通過外部因素獲取得管理才能以外的“報酬”。根據最優契約理論,高管“運氣”薪酬的存在,潛在地損害了股東利益,為削弱“運氣”效應,公司應根據外部因素的變化調整公司戰略,通過股權、績效掛鉤等方式向高管支付“運氣薪酬”,或許也是一種有效的激勵方法。第二,“限薪令”等相關政策出臺后,高管薪酬逐年增加,并未實現真正意義上解決高管薪酬問題。主要原因可能是,《政府限薪令》只是政策性文件,由國家各部委聯合發文,僅是引領性綱要,沒有強制性,而企業在執行相關政策時,存在很大的彈性空間,使得政策執行效果大大減弱。第三,在考慮國有企業薪酬管制效應問題時,可以結合國有企業性質,如本文考慮了競爭性國有企業和非競爭性國有企業,競爭性國有企業更注重于同類型企業的市場競爭,“運氣薪酬”的存在可能會損害企業利益,使企業進入非良性循環,在市場上缺乏有力的競爭性,所以更有可能將薪酬管制落到實處。這就啟示我們,在制定“限薪令”“薪酬管制”等相關政策時,應考慮國有企業性質,從動因出發,真正解決國有企業高管薪酬問題。

注釋:

①國有企業主要是指上市公司最終控制人為中央政府或者地方政府的企業。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年19期)2020-01-06 07:35:32