中國股市情緒與農期指數的風險傳染和溢出測度

2022-11-09 07:10:38劉祥東楊玉潔

金融理論與實踐 2022年10期

劉祥東,潘 飛,楊玉潔

[1.北京科技大學,經濟管理學院,北京 100083;2.香港中文大學(深圳),深圳高等金融研究院,廣東 深圳518063]

一、引言

農產品期貨是世界上最早上市的期貨品種,期貨市場最早產生于農產品市場,而在此后的期貨發展中,農產品期貨成為期貨市場的重要組成部分。據中國期貨業協會統計,2019 年,中國農產品期貨共成交11.60億手,成交金額達52.69萬億元,分別占全國期貨市場總成交量和總成交金額的29.57%和18.13%,分別占商品期貨市場總成交量和總成交金額的30.08%和23.85%。此外,中國農產品期貨在國際上也占據重要地位。據美國期貨業協會(FIA)統計,2020 年中國農產品期貨包攬了農產品期貨交易量的前10名,有14種農產品躍居農產品期貨交易量的前20 名,包括豆粕、棕櫚油、玉米、豆油、菜籽粕、雞蛋、白糖、棉花、菜籽油、橡膠、蘋果、黃大豆1 號、紙漿期貨和豆粕期權。

隨著中國農產品期貨市場的快速發展,它與國內外金融市場之間的聯系也越來越密切。2004 年以來,金融資本大量投資于商品期貨成為商品市場運作的新特點。隨著機構投資者源源不斷地介入大宗商品市場,其價格動態演化所呈現的特點已經遠遠超出了傳統微觀經濟學均衡價格理論所能解釋的范疇,有形商品交易越來越緊密地與金融運作交織在一起,而后者反過來在相當程度上決定了前者的價格演化,實現了大宗商品市場的金融化[1]。大宗商品價格長期由實需因素主導,短期由金融投機因素主導[2],這種投機因素導致大宗商品期貨的金融化[3]。針對大宗商品市場金融化現象,大量關于股票市場和大宗商品市場的實證研究結果表明,股票市場對大宗商品市場的確存在溢出效應[4-6]。尤其是在2008 年金融危機之后,股票市場對大宗商品市場的波動溢出效應顯著增加[1,7-8],而在這些研究中,也有學者選擇農產品作為大宗商品市場的代表[7-8]。上述研究結果都證明了Adams 和Glck[9]的觀點:大宗商品投資的大量流入,即金融化現象,改變了商品與普通股票市場之間的行為和依賴結構。

中國股票市場成立時間較晚,股市投資者結構與國外成熟市場有較大不同。與國外成熟市場相比,中國股市投資者結構中的個人投資者占比較高,市場更加容易被情緒感染,股市投資者情緒在股票市場定價中扮演著重要角色。在過去的20 多年里,大量基于投資者情緒的實證研究表明,股市的投資者情緒對資產價格的形成產生影響[10-15]。尤其是近來Huang 等[16]對投資者情緒指數構建方法的改進,也取得了一定的突破,他們利用美國股票市場數據構建了基于偏最小二乘法的投資者情緒指數(PLS情緒指數),并通過與以往經常采用的基于主成分分析方法的投資者情緒指數(PC 情緒指數)進行比較分析,證實PLS 情緒指數在美國股票市場中可以獲得更好的預測效果。投資者情緒指數構建是一個關鍵的基礎性研究,上述結果為基于投資者情緒的相關理論和實證研究提供了有力工具。

在此背景下,考慮到資本市場之間的聯動性,一些學者嘗試研究金融危機背景下中美投資者情緒的傳染[17],以及國際原油價格波動對中國投資者情緒的傳染[18]。盡管如此,關于中國股市投資者情緒與農產品期貨市場之間的風險傳染和溢出效應,鮮有文獻開展相關的實證及理論分析。此外,在方法論上,通常采用的是單一copula方法,以及單一狀態變量下的實證分析,不能很好地反映數據之間的相關結構。已有文獻改進這些靜態copula模型主要采用兩種方法:第一種是在copula 函數中加入馬爾科夫狀態轉換機制,允許copula函數隨著時間變化,在不同狀態之間進行轉換[19-22];第二種是對copula 的相依參數構建時變方程,允許copula 函數中的參數隨著時間變化[23-26]。在實踐中,Wang 等[27]認為copula函數中的時變參數不一定意味著在正相關和負相關機制之間進行相依轉換,而運用具有馬爾科夫狀態轉換機制的copula模型能夠更好地刻畫經濟變量之間的相關結構。因此,為了更好地刻畫投資者情緒與農產品期貨市場的風險傳染和溢出效應,本文采用一個基于Markov 轉換的混合Clayton copula 相關性和風險測度模型,分析中國股市投資者情緒對農期指數的正向和反向動態相關結構,同時也將該模型的實證結果與其他幾類copula模型的結果進行比較,在分析完中國股市投資者情緒和農期指數的相關結構后,通過計算農產品期貨指數收益的VaRs和CoVaRs來度量兩者之間的風險溢出。

與已有文獻相比,本文的貢獻主要體現在以下兩個方面。(1)采用基于Markov 轉換的混合Clayton copula 相關性測度模型檢驗了中國股市投資者情緒與農期指數之間的風險傳染效應,發現兩者之間存在Markov 轉換下的兩種相關結構狀態,在主要狀態下呈現弱時變正相關關系。(2)采用基于Markov 轉換的混合Clayton copula 風險溢出測度模型,檢驗了中國股市投資者情緒與農期指數之間的風險溢出效應,發現這些風險溢出效應具有顯著的非對稱性,即中國股市投資者情緒的上升或下降對于農產品期貨的影響并不一致。這些結果對于兩個市場的金融監管和金融投資均有一定的參考價值。

余文安排如下:第二部分介紹基于Markov 轉換的混合Clayton copula 的風險傳染和風險溢出測度模型的構建;第三部分利用該模型實證研究中國股市投資者情緒與農期指數的風險傳染與溢出效應;第四部分分析中國股市投資者情緒與農期指數之間的風險傳染機制;第五部分為本文的結論和政策建議。

二、相關結構和風險溢出測度模型的構建

(一)邊緣分布模型構建

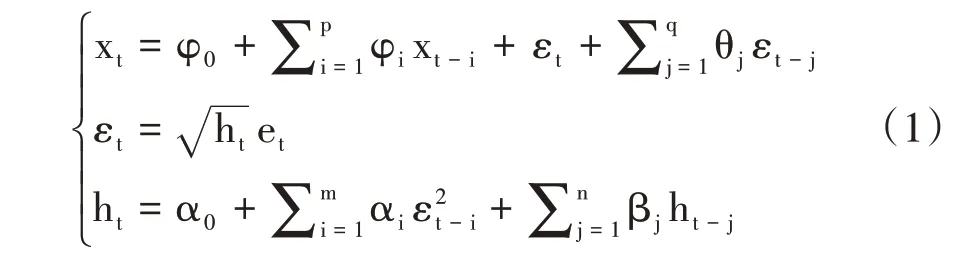

根據樣本數據的自身特點,分別在正態分布、T分布和GED 分布下選取ARMA(p,q)-GARCH(m,n)模型對中國股市的投資者情緒和農產品期貨收益率序列進行邊緣分布建模,ARMA(p,q)-GARCH(m,n)模型的表達式為:

其中xt是相應金融時間序列的對數收益率序列,φi是自回歸項系數,p 是自回歸項的滯后階數,θj是移動平均項系數,q 是移動平均項的滯后階數,εt是殘差,ht是殘差的方差,而et是標準化殘差,服從標準正態分布、T 分布或者GED 分布。αi是ARCH項系數,βj是GARCH 項系數,βj負責測量波動聚集性的大小,m和n分別是、ht的滯后階數。

(二)Markov 轉換的混合Clayton copula 函數的相關性測度

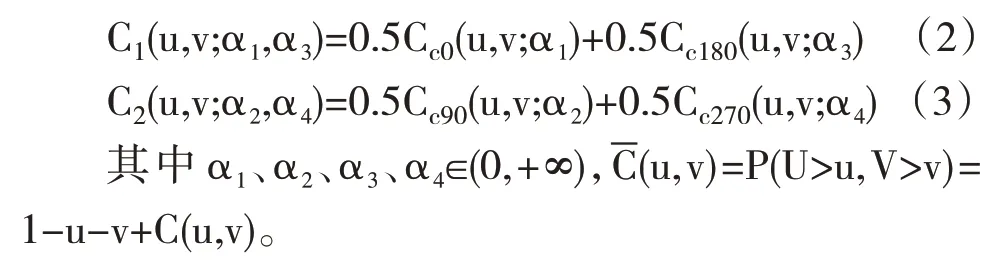

copula 函數是定義在[0,1]n、邊緣分布服從[0,1]均勻分布的多元分布函數。為了捕捉非對稱的尾部相關性,本文選擇Clayton copula(CC0)、90 度旋轉Clayton copula(CC90)、180 度旋轉Clayton copula(CC180)和270 度旋轉Clayton copula(CC270)來構建混合的Clayton copula。其中,Clayton copula 和180 度旋轉Clayton copula 分別用于測量反映正相關關系的下—下尾相關性和上—上尾相關性,90 度旋轉Clayton copula 和270 度旋轉Clayton copula 分別用于測量反映負相關關系的下—上尾相關性和上—下尾相關性。根據Liu等[28]和Ji等[29]的工作,Clayton copula 和180 度旋轉Clayton copula 構建的C1函數可以用來捕捉正相關性,90 度旋轉Clayton copula 和270度旋轉Clayton copula 構建的C2函數可以用來捕捉負相關性。這兩個copula函數的表達式分別為:

混合Clayton copula 為C1和C2函數之和,其表達式如下:

其中θ=(α1,α2,α3,α4),ω 為權重參數。在混合Clayton copula 函數中,C1函數負責測量正相關性,α1和α3越大,正相關性越強;C2函數負責測量負相關性,α2和α4越大,負相關性越強。

考慮到金融市場相關性的動態特征以及可能的結構變化,本文在混合Clayton copula 函數的基礎上引入一個狀態轉換機制,并假設其服從馬爾科夫狀態轉換過程,從而構建Markov 轉換的混合Clayton copula函數,其定義如下:

其中St是狀態變量,Ωt-1是信息集,P(St;Ωt-1)是St在信息集Ωt-1中的預測概率,這里令P(St=1;Ωt-1)和P(St=2;Ωt-1)分別表示在t 時刻處于狀態1 和狀態2的概率,其表達式分別為:

Markov 轉換的混合Clayton copula 函數所含的參數較多,在極大似然估計法的基礎上,采用內點法求最優解以完成參數估計。具體而言,可以采用兩步法來進行參數估計:第一步是估計邊緣分布模型中的參數,第二步是在給定邊緣參數下估計copula參數[28,30]。

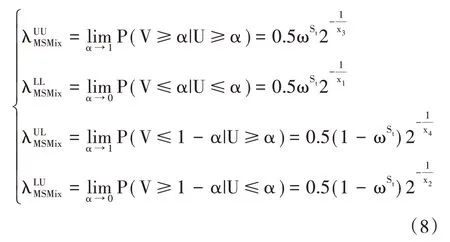

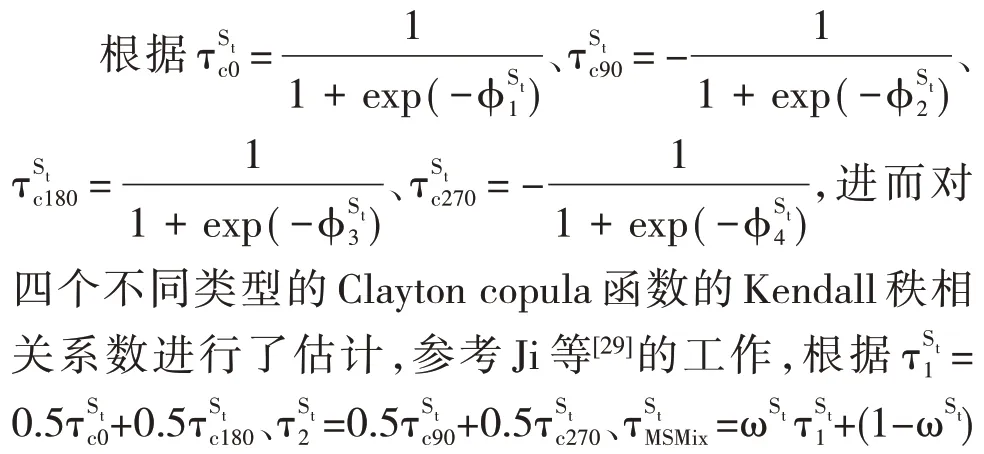

因此,參考Joe[31]的工作,可以給出基于Markov轉換的混合Clayton copula 函數的四個尾部相關系數:

在下文的實證中,將采用這四個尾部相關性度量指標來測度中國股市投資者情緒向農期指數的風險傳染。

(三)風險溢出的測度

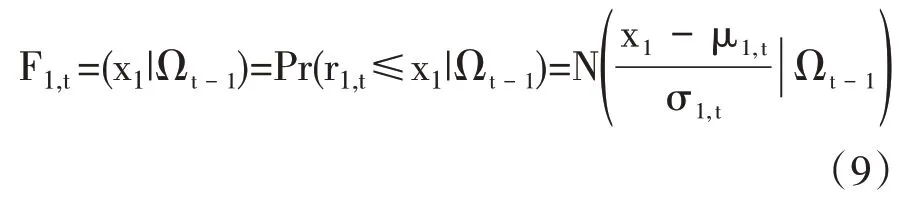

這里將采用上(下)行VaR 和CoVaR 來度量股市投資者情緒對中國農期指數的風險溢出效應。設r1,t為時間t下農產品期貨的對數收益率,參考Ji等[32]的工作,在給定尾部概率α 下,可以采用Pr(r1,t≤ 分別計算農產品期貨收益的下行VaR 和上行VaR。本文通過ARMA-GARCH模型對金融時間序列進行邊緣分布建模。

第一,若標準化殘差服從標準正態分布,則可以得到r1,t的條件分布如下:

第二,若農產品期貨收益在標準化殘差服從標準T 分布或者GED 分布,則下行風險和上行風險的表達式分別為:

CoVaRs 為以股市投資者情緒指數的極端變化為條件的農產品期貨收益的VaRs。設r2,t為時間t下的股市投資者情緒指數,參考Liu 等[28]、Ji 等[32]的工作,估計CoVaRs的方程如下:

三、實證研究

(一)中國股市投資者情緒綜合指數的構建

參考Yang和Zhou[33]的工作,本文選取上證綜指和深證綜指流通市值加權的相對強弱指數(RSI)、心理線指數(PSY)、交易量(VOL)和換手率(TR)作為中國股市投資者情緒的代理變量。為剔除宏觀經濟因素對投資者情緒指數的影響,分別利用中國股市的四個投資者情緒代理變量與居民消費價格指數(CPI)、工業品出廠價格指數(PPI)、工業增加值(IAV)和宏觀經濟景氣指數(MBCI)進行回歸分析,取其殘差作為剔除宏觀經濟因素的投資者情緒代理變量。實證樣本選自1996年10月至2019年6月的月度數據,所有數據均來自Wind 數據庫。需要說明的是,這里選取投資者情緒的數據比最早的農產品期貨的數據提前了28 個月,顯著降低了構建的投資者情緒指數受初始數據的影響,以確保最終的兩者相關性分析中采用的投資者情緒指數更為穩定。采用Huang 等[16]提出的基于偏最小二乘法的投資者情緒構建方法,通過兩步回歸得到投資者情緒綜合指數SPLS:

表1 投資者情緒指數與上證綜指、深證綜指的Pearson相關性檢驗

表1 投資者情緒指數與上證綜指、深證綜指的Pearson相關性檢驗

注:***表示在1%的顯著水平下拒絕無自相關的原假設

表1 的結果顯示,SPtLS與滬深兩市收益率均呈顯著正相關關系,表明構建的投資者情緒指數能夠有效表征中國股票市場的情緒變化。

(二)中國股市投資者情緒與農期指數的相關結構分析

本部分將實證研究股市投資者情緒與農期指數的相關結構。這里選擇上市時間較長的8 種農產品期貨價格指數:連豆指數(AFI)、豆粕指數(MFI)、鄭棉指數(CFFI)、玉米指數(CFI)、豆油指數(YFI)、鄭糖指數(SRFI)、菜油指數(OIFI)、棕櫚指數(PFI),從而一共構成8 組實證研究,每組實證的時間長度為一種農產品期貨價格指數和投資者情緒指數的時間交集。實證中對8 種農產品期貨價格指數Pt進行對數化處理,從而得到其相對應的對數收益率序列,這些序列與投資者情緒指數的描述性統計結果如表2所示。

表2 投資者情緒指數與農產品期貨價格指數對數收益率序列的描述性統計

表2 的結果顯示,在8 種農產品期貨中,連豆指數、豆粕指數、鄭棉指數、玉米指數和豆油指數在樣本區間內的平均對數收益率為正,其余3 種農產品期貨指數的平均對數收益率為負。棕櫚指數的標準差最大,可見該品種的市場波動性更強。9 個樣本數據中,只有豆粕指數服從正態分布,其余均拒絕正態分布的假設,具有尖峰厚尾特征,且大多數表現為左偏。

接下來,對投資者情緒指數與農產品期貨價格指數對數收益率序列進行三類檢驗:采用ADF 檢驗、PP 檢驗和KPSS 檢驗來綜合考察變量的平穩性,采用收益率序列和收益率平方序列Ljung-Box 統計量來檢驗變量的自相關性,采用ARCH-LM 統計量來檢驗變量的條件異方差性。實證結果顯示,每個變量都是平穩的,均存在自相關性或條件異方差性。限于篇幅,未在文中匯報實證結果。因此,利用ARMA(p,q)-GARCH(m,n)模型來建立邊緣分布模型是合理的。

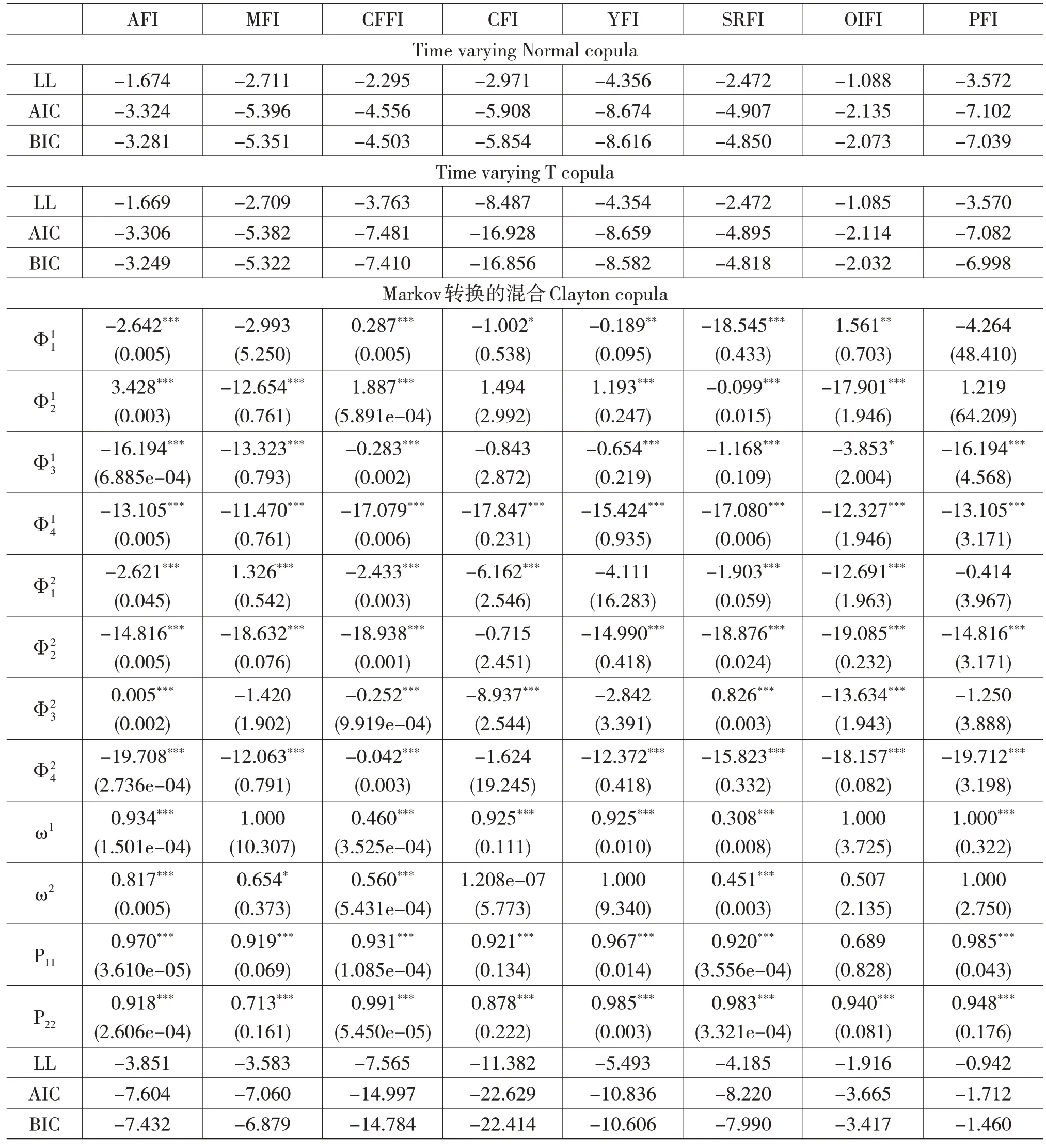

在運用Markov 轉換的混合Clayton copula 模型來估計股市投資者情緒指數與農期指數之間的相關結構之前,首先利用6 種不同類型的單機制單一copula模型(包括正態copula、T copula、Clayton copula、90 度旋轉Clayton copula、180 度旋轉Clayton copula、270度旋轉Clayton copula)和Markov轉換的混合Clayton copula 模型,以及時變正態copula 和時變T copula 來估計股市投資者情緒指數與農期指數之間的相關結構。限于篇幅,這里僅匯報了時變正態copula、時變T copula 和混合Clayton copula 模型的估計結果。如表3所示,大部分參數估計值在1%的顯著水平下是顯著的,將時變正態copula、時變T copula的對數似然函數值,AIC值和BIC值與正態copula 和T copula 進行對比,可以發現除棕櫚指數外,其他7個農產品期貨的參數估計均在Markov轉換的混合Clayton copula 模型下達到了最佳效果。綜合來看,Markov 轉換的混合Clayton copula 模型實現了更好的參數估計結果,這與Wang 等[34]、Charfeddine 和Benlagha[35]的研究結果一致,因為copula 函數中的時變參數不一定意味著在正相關和負相關機制之間進行依賴轉換。

表3 幾類copula模型的參數估計結果

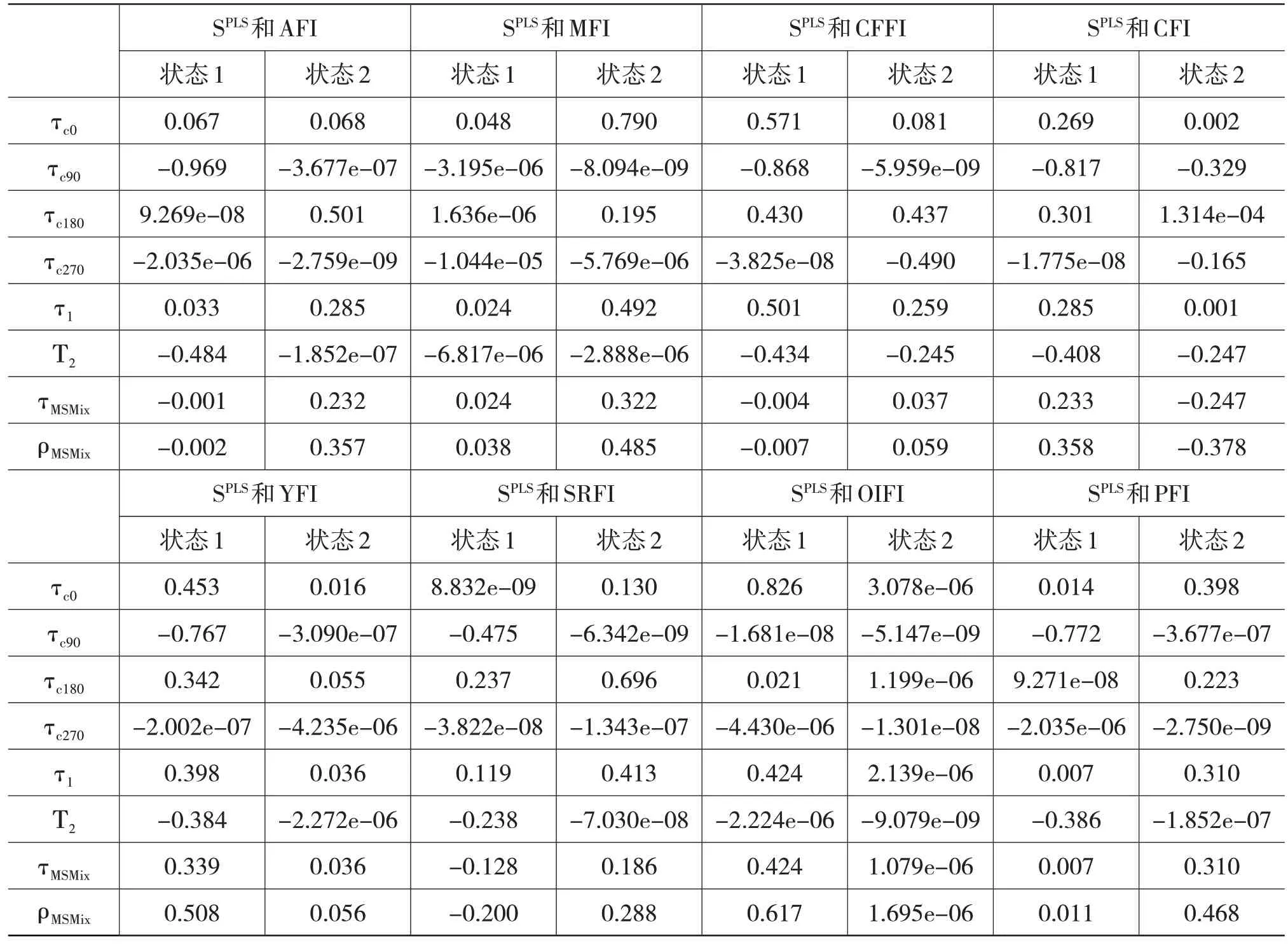

完成Markov 轉換的混合Clayton copula 模型的參數估計結果之后,計算Markov 轉換的混合Clayton copula 模型的四個尾部相關系數,具體結果匯報在表5中。

表4 Kendall秩相關系數和Pearson相關系數估計結果

表3 至表5 的結果顯示,四種不同類型的Clayton copula 函數在相關結構分析中都發揮了作用;其中,表3 的參數估計結果顯示,大多數參數估計值在1%的顯著水平下顯著。此外,圖1 的狀態轉換概率圖也顯示,中國股市投資者情緒與農期指數之間不只是存在一種不變的狀態。這些結果共同證明基于Markov 轉換的混合Clayton copula 模型的有效性。值得強調的是,Markov 轉換的混合Clayton copula 模型能夠靈活地測量四種非對稱的尾部相關性,因為在其構建過程中同時運用了Clayton copula、90 度旋轉Clayton copula、180 度旋轉Clayton copula 和270 度旋轉Clayton copula;而時變正態copula、時變T copula 雖然能測量動態的相關結構,但不能測量非對稱的尾部相關關系。

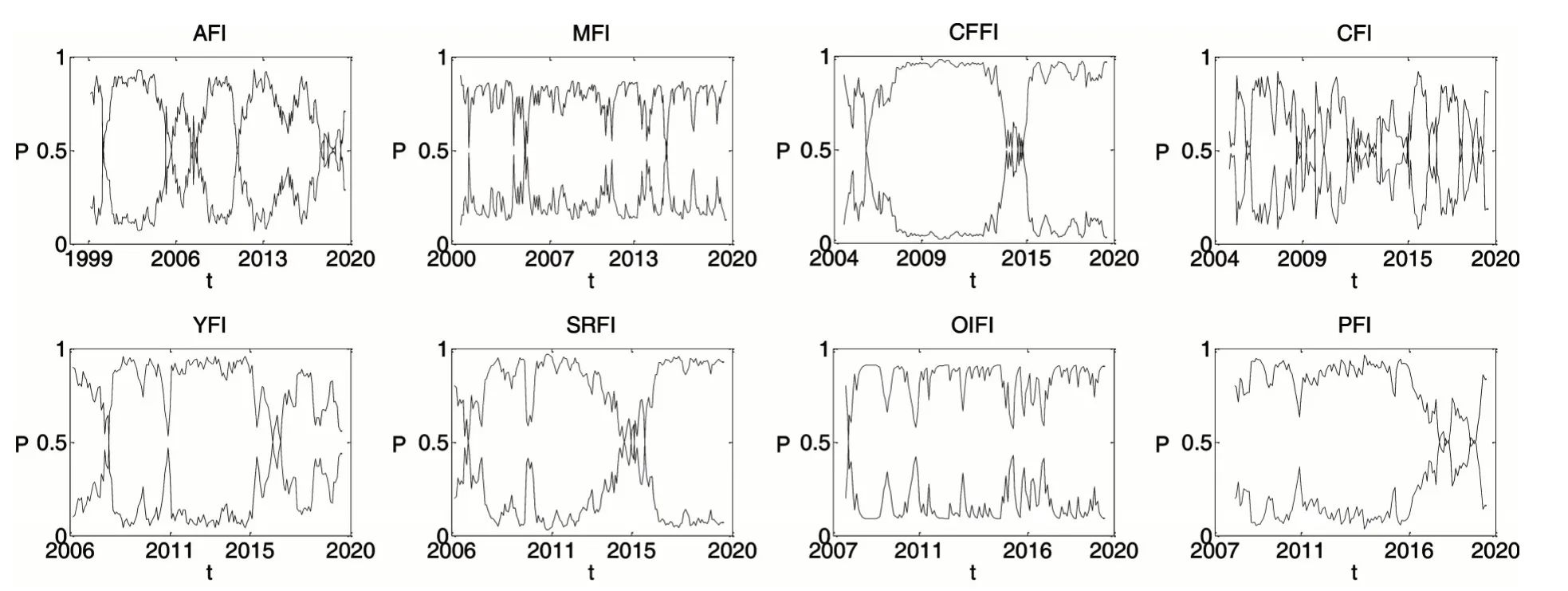

圖1 投資者情緒指數與8種農產品期貨價格指數的狀態轉換概率圖

表5 投資者情緒指數與8種農產品期貨價格指數的尾部相關系數

接下來,以中國股市投資者情緒指數與連豆指數的相關性為例,對實證結果進行詳細分析。如表3 所示,每個狀態下它們的相關結構都不相同,比如在狀態1 下的參數估計值是-2.642,在狀態2 下的參數估計值是-2.621;在狀態1 下的參數估計值是3.428,在狀態2下的參數估計值是-14.816。P11和P22分別表示P(St=1|St-1=1)和P(St=2|St-1=2)的值,可用來描述兩種狀態持久性的高低,結果顯示,狀態1和狀態2的持久性相當。

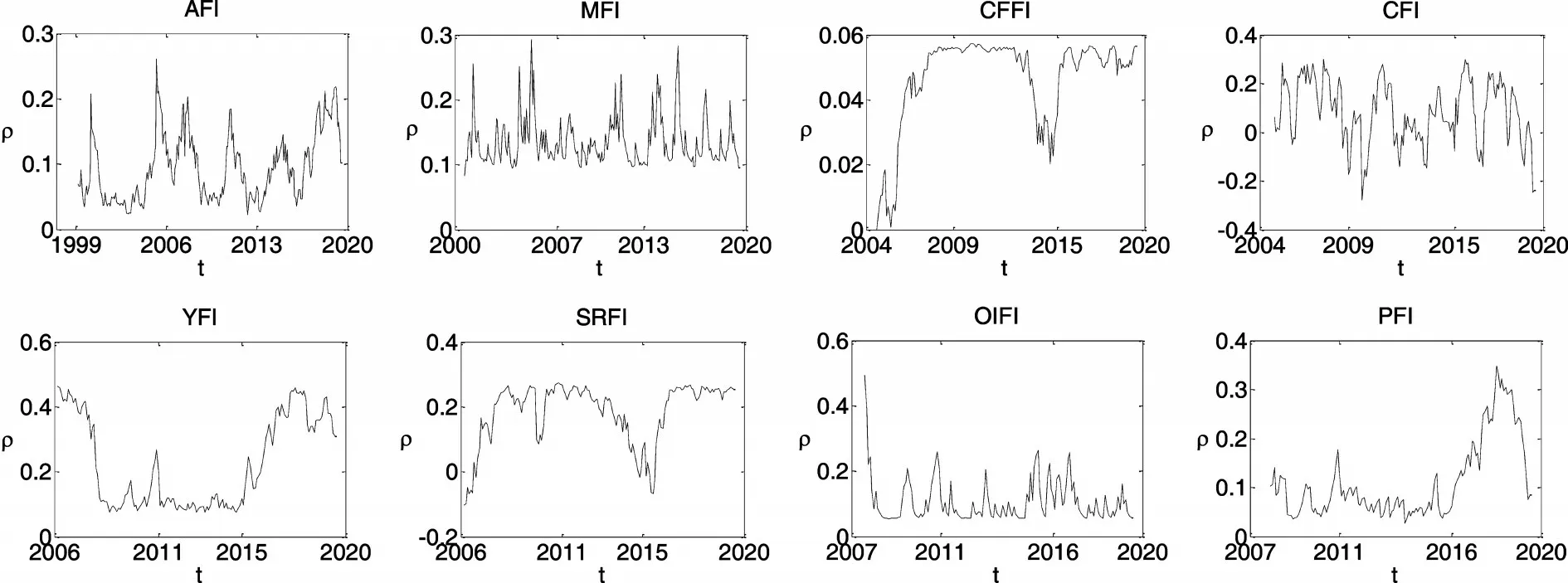

如圖1 所展示,中國股市投資者情緒指數和連豆指數相關結構的兩種狀態轉換概率一直此消彼長;在大多數時間區間內,狀態1 的概率基本大于狀態2 的概率;但在2001 年加入世貿組織、2003 年“非典型肺炎”暴發、2008 年金融危機、2018 年中美貿易摩擦的幾個關鍵時點,情況發生反轉,狀態2 的概率在短期內大于狀態1 的概率,出現結構突變點。在狀態1下,權重參數ωSt的值為0.934,Markov轉換的混合Clayton copula函數的Kendall秩相關系數為-0.001,Pearson 相關系數為-0.0.002。在極端市場條件下,描述同向協同運動強度的上—上尾相關系數和下—下尾相關系數分別為0 和0.004,而描述反向協同運動強度的下—上尾相關系數和上—下尾相關系數分別為0.033 和0。而在狀態2 下,權重參數ωSt的值為0.308,Markov 轉換的混合Clayton copula 函數的Kendall 秩相關系數為0.211,Pearson 相關系數為0.232。在極端市場條件下,描述同向協同運動強度的下—下尾相關系數和上—上尾相關系數分別為0.003 和0.289,而描述反向協同運動強度的下—上尾相關系數和上—下尾相關系數均為0。這些結果表明,狀態2 的正相關性比狀態1 強,說明幾次重大歷史事件的節點后,股市投資者情緒指數對連豆指數的影響增強。圖2 中中國股市投資者情緒指數與連豆指數的相關系數圖的結果也顯示,兩者平滑相關系數基本上都處于0.02 的上方,意味著中國股市投資者情緒指數和連豆指數呈正相關關系,且相關系數在幾個突變點處突然增強,表明突發事件提升了投資者情緒指數與連豆指數之間的相關性。

圖2 投資者情緒指數與8種農產品期貨價格指數的相關系數圖

按照相同的步驟和分析方法,其余7 種農產品期貨價格指數與中國股市投資者情緒指數均呈正相關關系,只是這種相關性并不強。總體來看,股市投資者情緒指數和農期指數之間呈正相關關系,且這種正相關關系隨時間的改變不斷變化,呈現出時變正相關性,但整體上來看這種正相關關系并不強。

(三)中國股市投資者情緒對農期指數的風險溢出

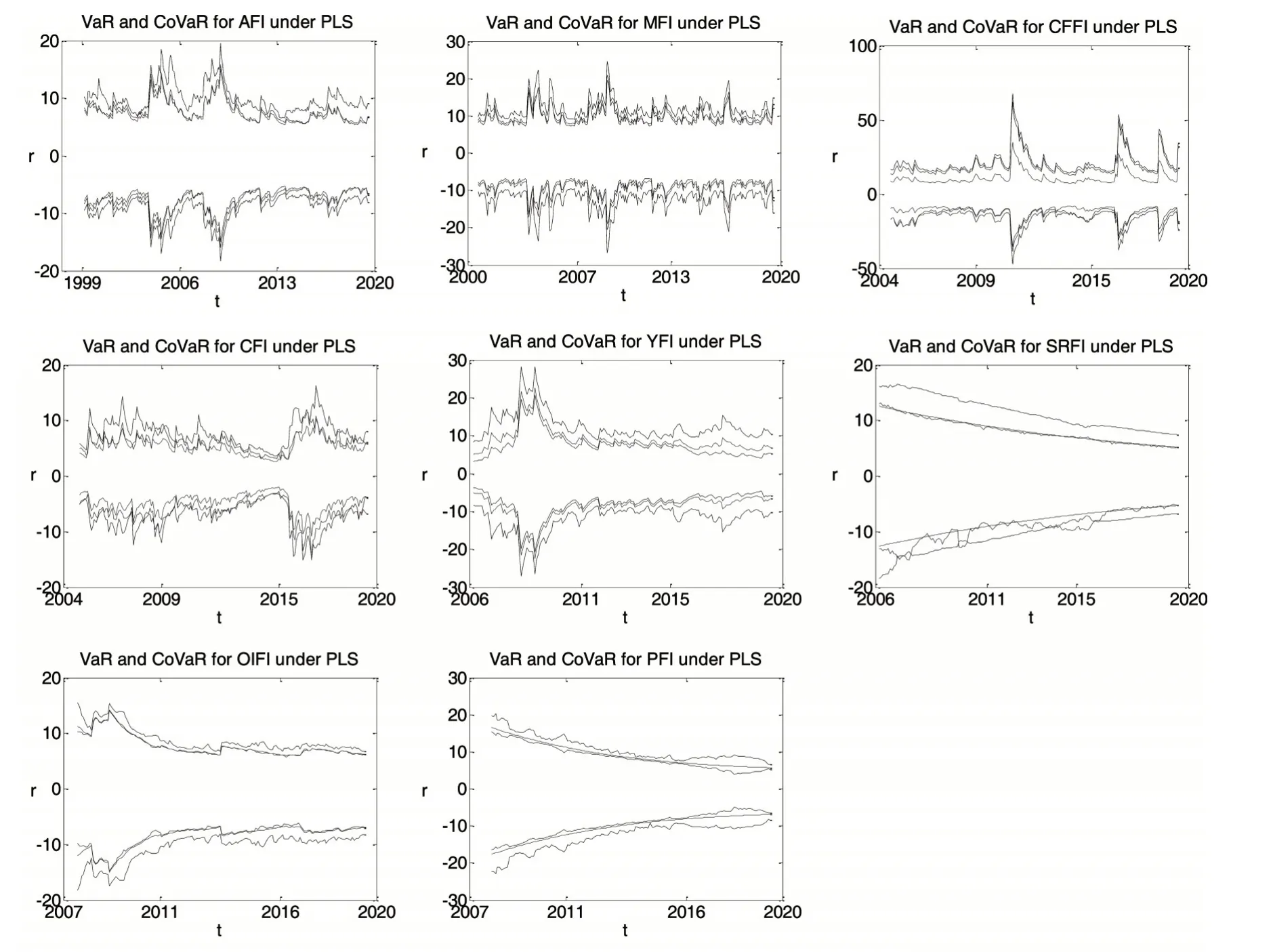

本部分通過計算農產品期貨收益的VaRs 和CoVaRs 來度量兩者之間的風險溢出。這里選取α=β=0.05。圖3 描述了不同中國農產品期貨收益在股市投資者情緒指數極端變化條件下的VaRs 和Co-VaRs 的軌跡。在這8 組數據中,都小于,而都大于,意味著在股市投資者情緒指數極端變化條件下,中國農產品期貨收益的風險更大,體現的是正向的風險溢出效應,與正相關結構相對應。從圖3 中可以看出,鄭糖指數、菜油指數和棕櫚指數的VaRs和CoVaRs的數值呈收斂的趨勢,表明風險隨時間在逐漸減小,而連豆指數、豆粕指數、鄭棉指數、玉米指數、豆油指數的VaRs和CoVaRs的數值則呈震蕩的趨勢,在某些時刻風險會被放大,比如連豆指數、豆粕指數和豆油指數在2008 年金融危機期間風險便被放大,可見豆類農產品受金融危機影響較大。一般情況下上行VaR和上行CoVaRs 的數值為正。最后,觀察圖3 中上行Co-VaRs 和下行CoVaRs 的軌跡,整體上可以發現中國股市投資者情緒帶給農期指數的風險溢出效應具有非對稱性,比如連豆指數和鄭棉指數上行風險溢出效應更大,豆粕指數下行風險溢出效應更大,但也有個別從圖形中不太好判斷的,比如豆油指數。

圖3 中國農產品期貨收益的VaRs和CoVaRs

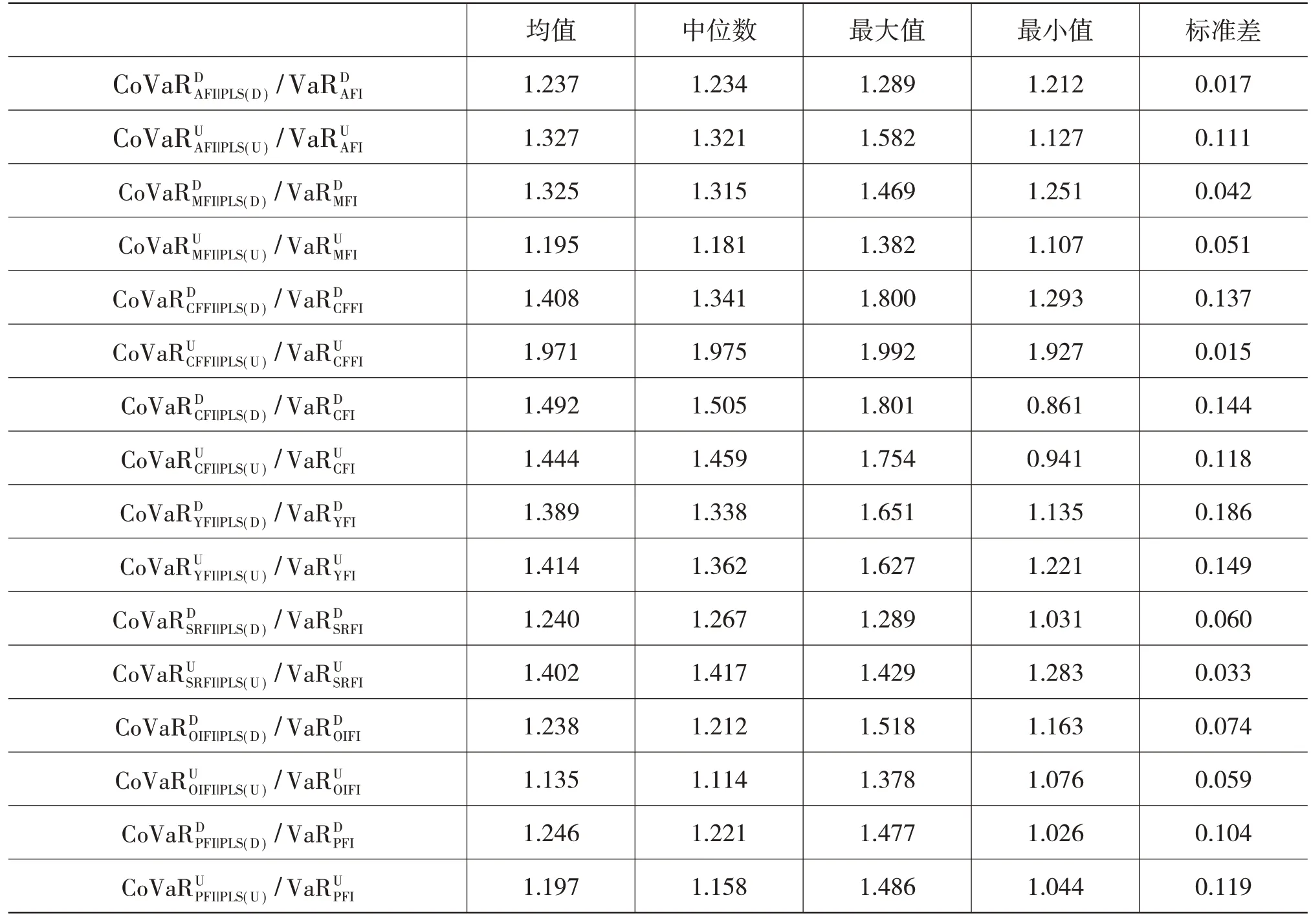

表6 CoVaR/VaR 和CoVaR/VaR 的匯總統計

表6 CoVaR/VaR 和CoVaR/VaR 的匯總統計

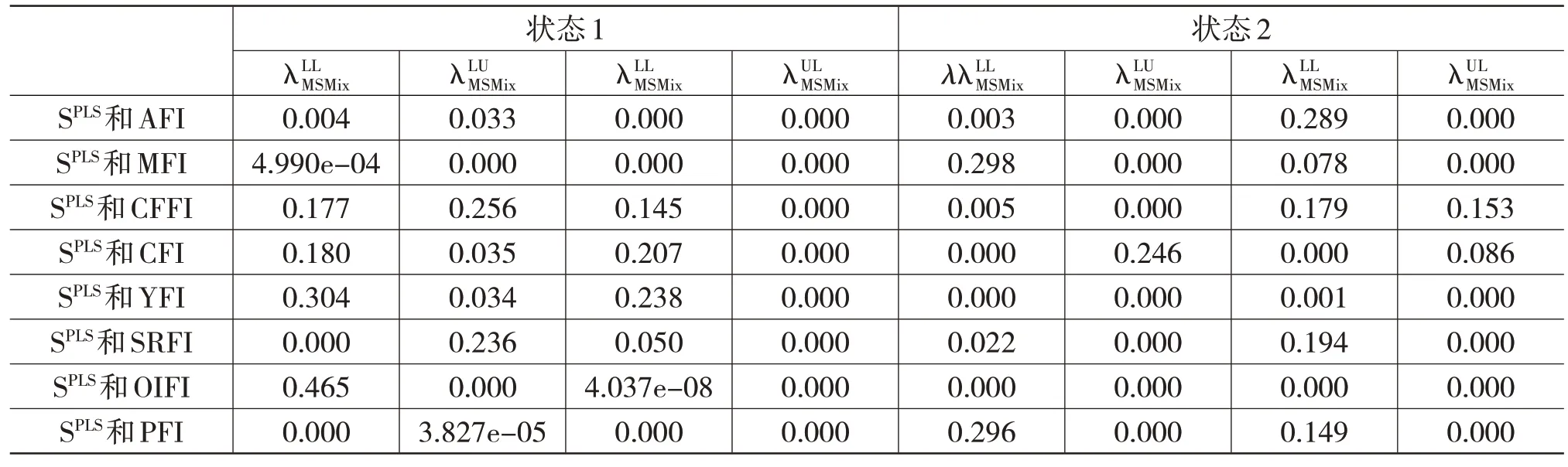

為了檢驗風險溢出效應的顯著性和非對稱性,采用Kolmogorov-Smirnov(K-S)檢驗,檢驗結果如表7所示。

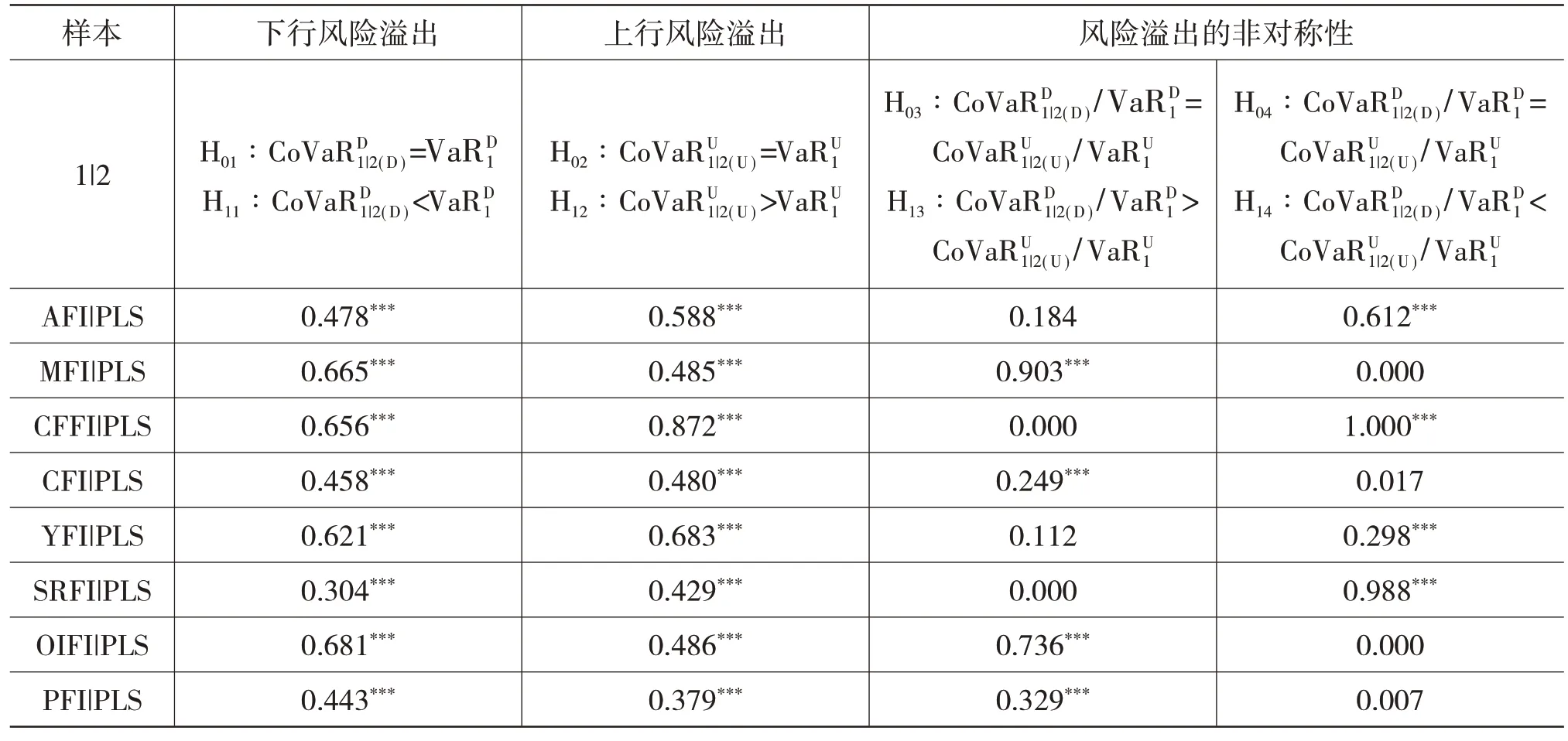

表7 中國股市投資者情緒對中國農產品期貨收益的風險溢出和非對稱性檢驗

在表7 中,第二列和第三列用來檢驗股市投資者情緒是否對農期指數收益存在正向的風險溢出效應,第四列和第五列則用來檢驗風險溢出效應的非對稱性。表7 的第二列和第三列的結果表明,中國股市投資者情緒對8 種農產品期貨指數收益均存在顯著的正向風險溢出效應。而根據第四列和第五列的結果,可以看出中國股市投資者情緒對這8 種農產品期貨指數收益的風險溢出效應具有非對稱性,其中中國股市投資者情緒對豆粕指數、玉米指數、菜油指數、棕櫚指數的下行風險溢出效應更大,對連豆指數、鄭棉指數、豆油指數、鄭糖指數的上行風險溢出效應更大。這些結果說明在實踐中,中國股市投資者情緒對不同農產品期貨指數收益的影響不盡相同。總體來看,中國股市投資者情緒對農期指數收益具有顯著的正向風險溢出效應,且這種風險溢出效應具有非對稱性。

四、中國股市情緒與農期指數風險傳染機制分析

從金融市場一體化角度來看,隨著經濟一體化的發展,資本的流動加速、信息技術的日新月異,資本市場之間的關聯更加緊密,股票市場投資者情緒反映了投資者對市場的預期情況,大量實證研究表明投資者情緒變化能夠在一定程度上影響股票價格的變動,因此,股市投資者情緒的變化可能會迅速傳導并影響整個金融市場。從本質上來看,股市投資者情緒向農期指數的傳染具有深層次的經濟邏輯和具體的傳播途徑。

一是股市和農產品期貨市場定價具有共同的定價因子,也有不同的定價因子,當共同定價因子波動時,兩個市場很可能發生聯動,而股市投資者情緒能夠在市場聯動中推波助瀾。從大類資產定價的角度而言,根據永續迭代的股利貼現模型,股票市場定價主要受分子端的凈資產、凈資產收益率、股利分紅率,以及分母端的利率水平、風險偏好(受投資者情緒影響)、盈利增速、產業周期等因素的影響。而農產品期貨的定價主要受基本面中的供給、需求、庫存、通脹水平、利率水平、投資者情緒等因素的影響。其中,宏觀經濟基本面的強弱影響上市公司盈利水平,也影響農產品市場的需求,是影響股市定價和農產品期貨市場定價的共同因子。宏觀經濟基本面情況越好,股市的表現越好,農產品期貨市場的表現也越好。但也有一些因子,如通脹水平對股市和農產品期貨市場可能產生相反的影響。盡管如此,在這些宏觀變量影響股市的過程中,股市的投資者情緒將起到股市震蕩放大器的作用,加大股市的上揚或下跌表現,并通過股市和農產品期貨市場的聯動效應,傳染至農產品期貨市場,影響農產品期貨價格指數走勢。

二是農業相關的上市公司股價和農產品期貨之間具有產業鏈條的聯動效應,股市投資者情緒可以通過這種產業鏈的聯動效應將股市的風險傳染至農產品期貨市場。研究發現,隨著農業現代化的發展,農業產業鏈日臻完善,主要包含農產品的原料、加工、生產、運輸、銷售等各個環節。從產業鏈聯動的角度看,農業部門及其上下游的產業資產價格的變動,都可能會影響到農產品期貨價格的走勢,并且農業相關上市公司股價的變化,對農產品期貨市場的影響更為直接,其傳導機制不是依賴股市和農產品期貨市場的市場聯動,而是通過農業產業鏈相關鏈條間的相互影響和傳導。當然,與農業產品核心板塊相關的上市公司股價的變化對農產品期貨價格的影響會更大一些,其中,股市投資者情緒將通過放大農業相關產業鏈上市公司股價的變化,進一步將風險傳染到農產品期貨市場。

三是股市投資者情緒在投資者人群之中通過多種媒介傳播,進而傳染到農產品期貨市場。一方面,股市和農產品期貨市場中具有一部分共同的機構和個人投資者,股市投資者情緒可以通過共同投資者快速傳染至農產品期貨市場,影響農產品期貨價格走勢。在資本市場中,一部分機構投資者和個人投資者同時擁有股票和農產品期貨交易賬戶,他們可能會在兩個市場中同時進行交易操作,或者是同時關注這兩個市場,如此一來,股市投資者情緒不僅影響其在股票市場的交易,也會影響其在農產品期貨市場的交易決策,從而影響農產品期貨價格指數的走勢。另一方面,股市投資者情緒也可能通過股吧、短視頻、微信公眾號、微博等多種媒介進行信息傳播,進而影響到農產品期貨市場交易者的投資決策,最終影響到農產品期貨價格的走勢。

值得注意的是,股市投資者情緒在農產品期貨市場中的傳染,勢必會導致農產品期貨市場的風險溢出效應,而投資者對于悲觀和樂觀情緒的反應程度不同,也導致了風險溢出效應呈現出非對稱性。

五、結論及政策建議

本文應用一個基于Markov 轉換的混合Clayton copula 相關性和風險測度模型度量中國股市投資者情緒與農期指數的風險傳染與溢出效應。其中,混合 的Clayton copula 由Clayton copula、90 度旋轉Clayton copula、180 度旋轉Clayton copula 和270 度旋轉Clayton copula 構成,它們能夠同時測量四個尾部相關性,從而有效連接對稱和非對稱的尾部相關關系。與此同時,加入具有狀態轉移概率的馬爾科夫鏈過程,使得相關性和風險測度模型可以捕捉變量之間的正相關和負相關關系,并且基于相關結構分析運用VaRs 和CoVaRs 指標進行風險度量,通過與其他幾類copula模型的實證比較,得到以下結論。

第一,四種不同類型的Clayton copula 函數在相關結構分析中都發揮了作用,大多數參數估計值在1%的顯著水平下是顯著的,狀態轉換概率圖也顯示股市投資者情緒指數與中國農產品期貨市場之間不僅僅只是存在一種不變的狀態。這些結果都證明了Markov 轉換的混合Clayton copula 模型的有效性。在不同模型的對比分析中,基于Markov 轉換的混合Clayton copula 相關性測度模型比單一copula 模型、混合copula 模型和其他兩種動態copula 模型的表現更好。

第二,連豆、豆粕、鄭棉、玉米等8 種農產品期貨價格指數與我國股市投資者情緒指數之間在Markov狀態轉換下呈現兩種相關結構,在主要狀態下兩者之間呈正相關關系,且這種正相關關系隨時間的改變不斷變化,可稱之為時變正相關性,但整體上來看這種正相關關系并不強。

第三,在風險度量方面,股市投資者情緒對8 種農產品期貨價格指數有顯著的正向風險溢出效應。同時,這種風險溢出效應具有非對稱性,其中股市投資者情緒對豆粕指數、玉米指數、菜油指數、棕櫚指數的下行風險溢出效應更大,對連豆指數、鄭棉指數、豆油指數、鄭糖指數的上行風險溢出效應更大。

股市投資者情緒已經成為影響股市資產定價的重要因素之一,由于共同投資者、股市與農產品期貨市場之間共同定價因素、資本市場之間的聯動性等原因,股市投資者情緒會傳染至農產品期貨市場,并形成風險溢出效應。為了促進我國股市和農產品期貨市場的穩健發展,建議未來重視下述方面的工作。

第一,構建科學的股市投資者情緒指標體系,加強對中國股市投資者情緒的監測和管理。在基于股利貼現模型的股票資產定價框架中,投資者情緒位于定價公式的分母端,股市的投資者情緒越高,股價越容易被高估,反之則相反。投資者情緒的非理性波動將會導致股票市場的異常波動。因此,建議監管部門要結合股市的實際情況,構建科學的投資者情緒指標體系;根據投資者情緒指數的高低,劃分不同層級的風險等級標志;當投資者情緒運行至警示區間時,對市場中的機構和個人投資者發出警示信息,提示市場風險;當投資者情緒運行至危險區間,可能誘導發生金融系統性風險時,及時報告上級部門出臺相關措施,化解潛在危機。

第二,加強對股市和農產品期貨市場的聯動監察,做好風險傳染的監測和管理。股市的投資者情緒可能通過共同投資者、農業相關行業聯動等因素傳染至農產品期貨市場。因此,為了促進農產品期貨市場的穩定發展,建議在建立健全股市投資者情緒監測、預警和應急系統的基礎上,在監管內部要將相關的股市投資者情緒信息共享給農產品期貨市場監管部門,做好金融市場監管體系內的信息共建和共享;當股市投資者情緒監測發出預警信號時,要及時阻止農產品期貨市場中的虛假信息通過各種網絡渠道傳播,及時傳遞市場的正確信息以正視聽,嚴厲打擊各種利用虛假信息操縱市場的交易行為;要積極引導機構投資者加入農產品期貨市場,發揮機構投資者穩定市場的作用。

第三,加強投資者教育,培養理性投資理念。在中國股市個人投資者的比重較高,截至2021 年年末,A 股中個人投資者占比達47.2%,這一數量遠超發達經濟體資本市場。股市中個體投資者缺乏對金融市場的正確認知、相關投資知識體系的不完備是導致非理性情緒產生的根源。建議要加強投資者金融基礎知識教育,幫助投資者形成正確的投資理念;完善市場參與準入,對于參與股市、農產品期貨市場的個人投資者,設定準入的基礎金融知識門檻;鼓勵投資者持續參與金融基礎知識學習和教育,對于滿足特定資質認證的個人投資者在交易印花稅等方面給予一定的優惠。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03