綠色金融促進產業結構升級研究

——來自中部六省的經驗證據

2022-11-01 10:17:32陳鈺楠

中國商論 2022年20期

陳鈺楠

(寧夏大學新華學院 寧夏銀川 750000)

綠色金融是指為了應對全球世界氣候變化、改善地球環境、合理利用資源而進行的經濟活動,它是一種新型的經濟發展模式。與傳統金融模式相比,綠色金融更加強調對生態環境的保護、對環境污染的治理,對綠色產業的支持,通過金融手段引導和支持環境保護與資源的有效利用。在世界各國愈加重視碳排放的大背景下,綠色金融已成為世界經濟發展的重點領域。目前,世界政治局勢錯綜復雜,經濟形勢也動蕩不安,新冠疫情持續擴散風險仍然存在。中國作為全球經濟復蘇的主要增長點,2021年GDP增長率達到8.1%,遠遠超過世界主要國家增長水平。然而,我國依然存在各類產業分散程度較高而集中度較低,企業生產的高消耗、高污染現象,高科技產業發展較為落后等產業結構不合理的現象。金融作為經濟發展的助推劑,可以為一國產業結構升級提供引導方向和資金支持。綠色金融把資金由支持污染高、能耗大的企業逐步流向高科技、環保、節能的綠色產業,大力支持科技創新生態建設,從而促進產業結構轉型升級,推動經濟可持續發展。

1 文獻綜述

在全球愈加重視環境保護和可持續發展的大背景下,對綠色金融和產業結構升級互動關系的研究成為許多學者研究的對象。

陳靜、張克雯(2021)選取2013—2019年的年度數據,利用VAR模型研究綠色金融發展和產業結構升級之間的關系。研究表明:綠色金融的發展對產業結構升級有顯著的促進作用;產業結構升級對綠色金融的驅動作用并不明顯。李碩、姜惠(2021)從河北省的綠色金融和產業結構發展現狀,以及綠色金融對產業結構優化升級的作用機制出發,通過建立耦合協調度模型對綠色金融和產業結構的耦合協調度進行實證分析,得出河北省綠色金融發展水平相對落后的原因和綠色金融推動產業結構優化升級過程中存在的問題,為河北省構建綠色金融體系,并推動產業結構優化升級提出相應的對策建議。賀武(2021)以浙江省作為綠色金融與產業協同優化升級的改造為案例,通過對浙江省綠色金融及產業結構的現狀進行研究,并運用VAR模型對浙江省2009—2019年相關數據研究該項目如何影響產業結構的優化,并提出行之有效的解決對策。邵學峰、方天舒(2021)通過建立綠色金融發展和產業結構優化的指標體系,測度了綠色金融指數和產業結構指數,表明綠色金融與產業結構之間存在耦合協調關系。陳彤等(2020)運用Super-DEA模型和區位熵指數法分別對我國綠色經濟效率和金融集聚水平進行了測算,通過動態SGMM方法分析了金融集聚對綠色經濟、綠色金融效率的影響,并探究了不同階段下各變量對綠色經濟、綠色金融效率的作用。研究發現:金融集聚在經濟提質增效、產業結構優化升級及減少資源污染和浪費等方面具有顯著優勢,但同時金融集聚和綠色經濟效率在空間分布上存在不均衡現象。

總體而言,目前大部分研究主要從宏觀層面研究綠色金融與產業結構升級之間的關系,或對某個具體產業、具體省份進行研究,而以中國某個區域,尤其是發展潛力巨大的中部六省進行面板數據分析的研究較少。因此,本文構建面板固定效應回歸模型,揭示綠色金融發展對中部六省產業結構升級的影響效應,探究六省發展綠色金融的必要性,進而提出促進六省綠色金融發展及產業結構優化路徑的相關對策。

2 理論分析、模型構建與變量選取

2.1 綠色金融發展對產業結構升級的作用機制與研究假說

綠色金融是產業結構升級的重要資金來源,也是中部六省經濟高質量發展的重要動能。銀行、證券、保險作為金融業的三大重要支柱,同樣體現在綠色金融領域。本文主要從綠色信貸、綠色證券、綠色保險三個維度測量綠色金融發展水平。(1)綠色信貸屬于間接融資,綠色信貸的實施主體為商業銀行。銀行一方面加大對低污染、低排放的環保型企業的低息信貸支持,另一方面實施對重污染工業企業的信貸約束,進而推動整個產業結構升級。高耗能產業利息支出占整個工業產業利息支出的比重越高,則表明綠色信貸投入越少,越不利于推動產業結構升級。(2)綠色證券屬于直接融資,綠色證券的實施主體為上市企業。一方面,環保型上市企業能夠通過資本市場融資破解其融資瓶頸。另一方面,重污染工業企業很難在資本市場獲得融資,這就使得資金由重污染工業企業流向環保型上市企業,進而推動整個產業結構升級。高耗能行業市值占A股總市值的比重越高,表明綠色證券投入越少,越不利于推動產業結構升級。(3)綠色保險屬于間接融資,綠色保險的實施主體為保險公司。農業具有典型的低碳環保型特征。農業保險支出占保險總支出的比重越大,表明綠色保險投入越多,不僅有利于推動第一產業優化升級,還有利于推動第三產業發展,從而推動整個產業結構創新升級。據此,本文提出以下研究假說:

假說1:綠色信貸正向促進產業結構升級。

假說2:綠色證券正向促進產業結構升級。

假說3:綠色保險正向促進產業結構升級。

2.2 綠色金融發展促進產業結構升級的理論模型與變量選取

2.2.1 綠色金融發展促進產業結構升級的理論模型

為分析綠色金融發展對產業結構升級的影響效應,以產業結構升級指數為被解釋變量,以綠色金融發展水平為核心解釋變量,構建以下理論模型:

式中:代表省份;代表年份;代表產業結構升級指數;、、為核心解釋變量,分別代表綠色信貸、綠色證券、綠色保險;代表控制變量。

為研究不同類型綠色金融間的內在關系(互補關系或替代關系),在模型(1)的基礎上分別引入綠色信貸、綠色證券、綠色保險間的交互項,構建模型(2)~(4)。若各交互項系數顯著為正,說明不同類型綠色金融之間總體存在互補效應;若各交互項系數顯著為負,說明不同類型綠色金融之間總體存在替代效應。

實證模型選取方面,在豪斯曼檢驗的基礎上,選取面板固定效應模型進行實證分析,考慮到各變量的量綱差異較大,故對全部變量進行標準化處理,以減少異方差和多重共線性。

2.2.2 變量選取

第一,被解釋變量:產業結構升級指數。借鑒已有文獻,利用以下公式測算各省產業結構升級指數:=× 1+× 2+× 3。其中,代表產業結構升級指數;代表第一產業增加值占GDP的比重;代表第二產業增加值占GDP的比重;代表第三產業增加值占GDP比重。

第二,核心解釋變量:綠色金融發展狀況:(1)綠色信貸。目前,國內很難獲得省級綠色信貸統計數據。借鑒已有文獻,本文采用高耗能工業產業利息支出占工業產業利息支出的比重作為衡量綠色信貸的反向指標,即高耗能工業產業利息支出占比越高,表明綠色信貸投入越少。(2)綠色證券。目前,國內很難獲得省級綠色證券統計數據。借鑒已有文獻,本文采用高耗能行業市值占A股總市值的比重作為衡量綠色證券的反向指標,即高耗能行業市值占比越高,表明綠色證券投入越少。(3)綠色保險。農業保險是最典型的綠色保險。借鑒已有文獻,本文采用農業保險總支出占保險總支出的比重作為衡量綠色保險的正向指標,即農業保險總支出占比越高,表明綠色保險投入越多。

第三,控制變量。借鑒已有關于產業結構升級的文獻,結合數據可獲得性,選取財政支出占比、城鎮化水平作為控制變量。其中,財政支出占比通過財政支出占GDP的比重計算得出,城鎮化水平采用城鎮人口數占總人口數的比重計算得出。

3 數據獲取與描述性統計分析

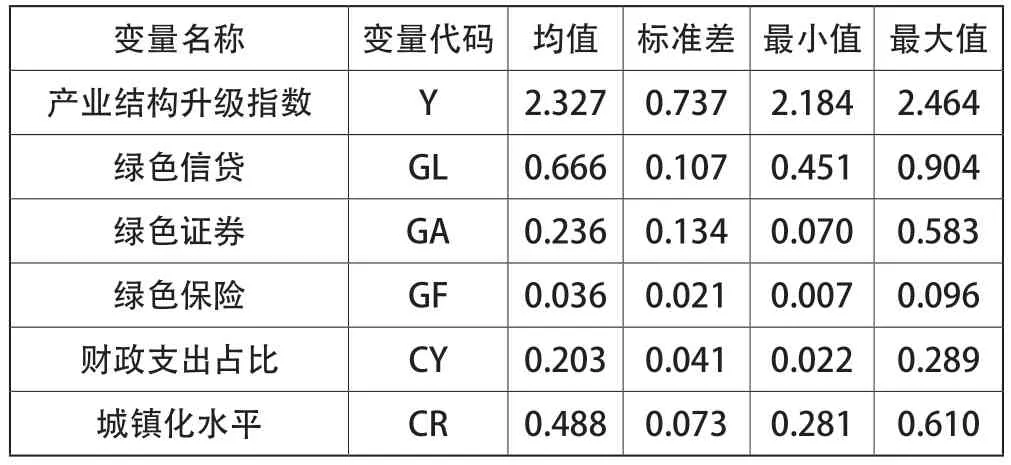

受突發新冠疫情影響的數據不具有可供長期參考的穩定性,故本文主要利用2009—2019年我國中部六省面板數據進行實證分析。其中,產業結構升級、城鎮化水平、財政支出占比等數據來自中部六省各省份統計年鑒;綠色信貸、綠色證券、綠色保險等數據來自《中國金融年鑒》。變量描述性統計如表1所示。

表1 變量描述性統計

4 實證結果與分析

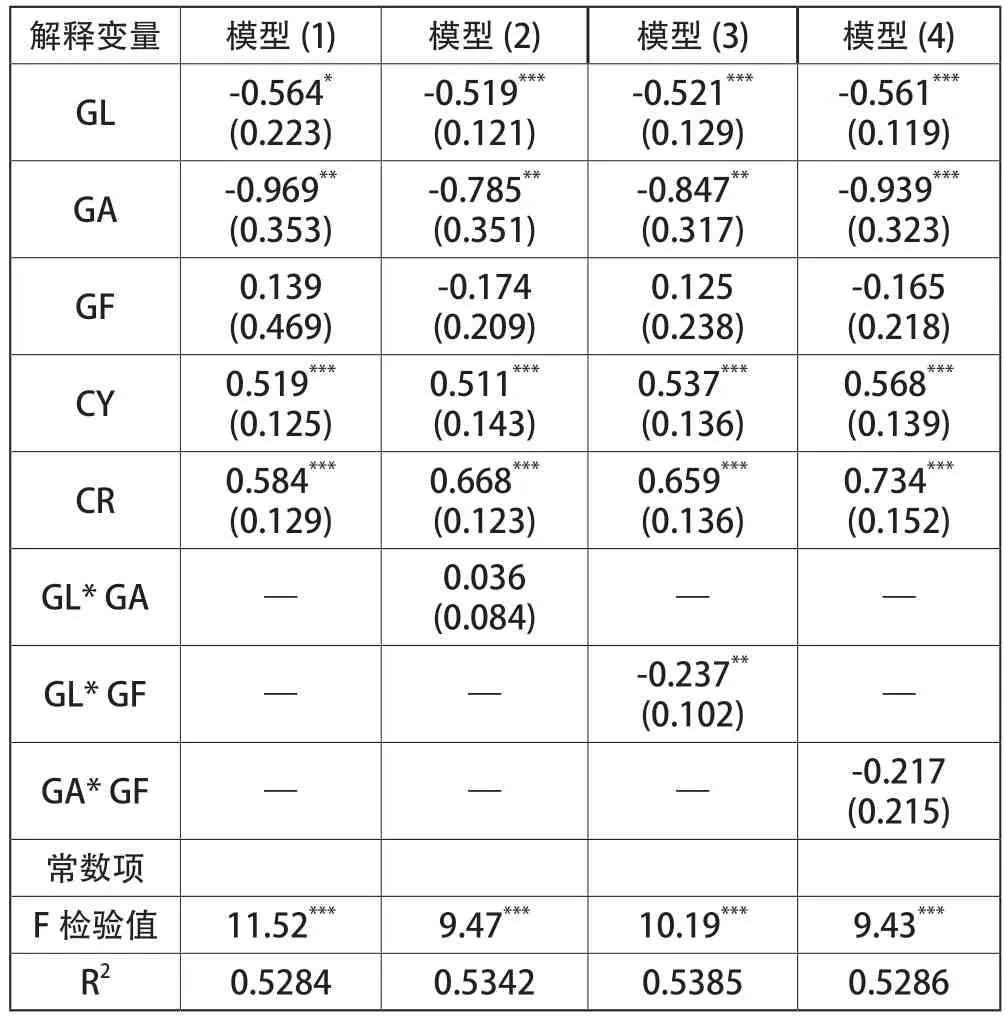

本文利用stata16.0軟件,運用面板固定效應回歸模型進行實證分析。為防止異方差,采用穩健標準差。模型(1)主要用于分析不同類型綠色金融對產業結構升級的影響效應;模型(2)主要用于檢驗綠色信貸與綠色證券之間的內在關系;模型(3)主要用于檢驗綠色信貸與綠色保險之間的內在關系;模型(4)主要用于檢驗綠色證券與綠色保險之間的內在關系。模型估計結果如表2所示。

表2 面板固定效應模型回歸結果

4.1 綠色信貸對產業結構升級的影響效應

模型(1)中,綠色信貸系數顯著負向影響產業結構升級指數,且通過了10%的顯著性檢驗;模型(2)~(4)中,綠色信貸系數顯著負向影響產業結構升級指數,且通過了1%的顯著性檢驗。由于綠色信貸屬于反向指標,可見綠色信貸顯著正向影響產業結構升級,即綠色信貸投入越多越促進產業結構升級。

4.2 綠色證券對產業結構升級的影響效應

模型(1)~(3)中,綠色證券系數顯著負向影響產業結構升級指數,且通過了5%的顯著性檢驗;模型(4)中,綠色證券系數顯著負向影響產業結構升級指數,且通過1%的顯著性檢驗。由于綠色證券屬于反向指標,可見綠色證券顯著正向影響產業結構升級,即綠色證券投入越多越促進產業結構升級。

4.3 綠色保險對產業結構升級的影響效應

模型(1)~(4)中,綠色保險系數正向影響產業結構升級,但未通過顯著性檢驗。由于綠色保險屬于正向指標,因此綠色保險促進產業結構升級,但這種促進作用微乎其微。

4.4 綠色信貸與綠色證券之間的內在關系

模型(2)中,綠色信貸與綠色證券的交互項系數為正,但未通過顯著性檢驗,表明綠色信貸與綠色證券間的互補效應略大于替代效應。當省級綠色信貸投入增加時,綠色證券對產業結構升級的促進作用略有上升,即綠色信貸與綠色證券共同促進產業結構升級,雖然這種互促作用微乎其微。可能的原因是:綠色信貸與綠色證券分別隸屬于間接融資與直接融資,兩種融資方式相互補充、互為依賴。聯合采用綠色信貸與綠色保險,可以促進產業結構升級。

4.5 綠色信貸與綠色保險之間的內在關系

模型(3)中,綠色信貸與綠色保險的交互項系數為負,且通過了5%的顯著性檢驗,表明綠色信貸與綠色保險間的替代效應顯著大于互補效應,即綠色信貸與綠色保險存在擠出效應。單獨采用綠色信貸或綠色保險,可以促進產業結構升級,但同時采用綠色信貸與綠色保險,反而阻礙了產業結構升級。可能的原因是:銀行與保險同屬于間接融資,存在一定程度的競爭關系。當綠色信貸投入增加時,反而導致綠色保險阻礙產業結構升級。

4.6 綠色證券與綠色保險之間的內在關系

模型(4)中,綠色證券與綠色保險的交互項系數為負,但未通過顯著性檢驗,表明綠色證券與綠色保險間的替代效應略大于互補效應,即綠色證券與綠色保險存在輕微擠出效應。單獨采用綠色證券或綠色保險,可以促進產業結構升級,但同時采用綠色證券與綠色保險,反而在一定程度上阻礙了產業結構升級。

5 結語

本文利用2009—2019年中部六省綠色金融與產業結構升級數據構建面板固定效應回歸模型,揭示了不同類型的綠色金融對產業結構升級的影響效應及不同類型綠色金融之間的內在關系。結果表明:(1)綠色金融總體可以促進產業結構升級。其中,綠色信貸與綠色證券顯著促進產業結構升級;綠色保險也促進產業結構升級,但這種促進作用微乎其微。(2)綠色信貸與綠色證券之間的互補效應略大于替代效應,即綠色信貸與綠色證券能夠聯合促進產業結構升級,但這種促進作用微乎其微。(3)綠色信貸與綠色保險之間的替代效應顯著大于互補效應,即綠色信貸與綠色保險存在擠出效應。若聯合使用綠色信貸和綠色保險,反而阻礙產業結構升級。(4)綠色證券與綠色保險之間的替代效應略大于互補效應,即綠色證券與綠色保險存在擠出效應,但這種擠出效應微乎其微。

基于上述結論,本文提出以下建議:

第一,中部六省政府應根據各地方經濟發展實際,在政策引導和資金支持上制定符合本地發展的招商引資政策,重點推進高科技、環保、節能的綠色產業發展,做好金融資源和產業布局的優化配置。

第二,增強金融機構支持產業結構升級的精準性。各金融機構應堅持綠色生態經濟優先,不斷創新金融產品和服務模式,加大對綠色低碳產業和戰略性產業的支持力度,使資金流向產業升級亟需的領域。

第三,企業積極進行創新升級。綠色金融壓縮了傳統高耗能、高污染企業的融資空間,這些傳統企業應采用技術創新減低耗能、減少污染,重視對資源的有效利用和環境保護,推動企業的環保化、節能化,進而實現企業的結構調整和轉型升級。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

海峽姐妹(2019年3期)2019-06-18 10:37:10

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

百科知識(2008年8期)2008-05-15 09:53:30