數據要素提升經濟增長的理論機制與效應分析

——基于新古典經濟學與新結構經濟學的對比分析

2022-10-12 08:08:46劉文革賈衛萍遼寧大學國際經濟政治學院沈陽036東北大學秦皇島分校經濟學院秦皇島066004

工業技術經濟 2022年10期

劉文革 賈衛萍遼寧大學國際經濟政治學院沈陽 036東北大學秦皇島分校經濟學院秦皇島 066004

引 言

進入21世紀以來,數字經濟已逐步發展成為經濟增長的“新引擎”。根據中國信息通信研究院2021年公布的數據,中國數字經濟規模逐年變大,2020年增長到5.4萬億美元,位居全球第2位,占GDP比重上升到38.6%。《“十四五”數字經濟發展規劃》指出,數字經濟是新經濟形態,是重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量,2020年,我國數字經濟核心產業增加值占國內生產總值比重達到7.8%,計劃到2025年,增加值占GDP比重達到10%。黨的十九大指出,“中國特色社會主義進入了新時代,我國經濟已由高速增長階段轉向高質量發展階段,這表明我國經濟增長已進入提高質量與效益階段”。

在數字經濟快速增長、全要素數字化轉型的大背景下,如何推動我國經濟實現高質量發展?本文認為依靠數字經濟,尤其是發揮數據要素作為重要生產力的作用,對于推動結構轉型升級、實現經濟高質量發展,在第四次工業革命中加速彎道超車具有重要意義。根據新古典增長理論,資本、勞動力、技術等是促進經濟增長的要素,而根據新結構增長理論則認為還有結構變遷要素。數字經濟時代數據是新的生產要素,正在與傳統生產要素協調發展,催生新經濟形態,促進經濟結構轉型,其投入與積累必將對經濟增長產生巨大影響。

因此,本文在經濟增長理論的分析框架下,構建新古典新生產函數和新結構新生產函數,結合增長核算模型和發展核算模型考察數據要素影響一國經濟增長的理論機制,并檢驗數據要素在跨國收入差距中所產生的效應,較為全面地衡量數據要素對經濟增長的影響。

1 文獻綜述與研究思路

1.1 數據要素與經濟增長的關系研究

從生產要素與經濟增長的關系看,Solow(1956)[1]、Cass(1965)[2]、Koopmans(1965)[3]、Romer(1986;1990)[4,5]、Lucas(1988)[6]、Barro(1990)[7]、Aghion和Howitt(1992)[8]等建立和發展的新古典增長模型已經充分探討了勞動力、資本、土地、技術創新等因素對經濟增長的貢獻,Solow和Romer還因此獲得了諾貝爾經濟學獎,之后學者們又對經濟增長理論進行了豐富的拓展,考察了其他因素如制度要素、社會資本要素等對經濟增長的貢獻,但正如嚴成樑(2020)[9]所述,近60多年來,經濟增長理論研究取得了巨大的發展,已經具備了比較成熟的研究范式,但仍存在一些缺陷,如需要增強從結構層面解釋經濟增長動力的研究,增加基于轉型國家和發展中國家等特征進行的研究。對此,新結構經濟學者進行了有益的嘗試,付才輝(2017)[10]通過對新古典增長模型關于增長核算問題的研究發現,新古典增長模型是基于發達國家經濟發展進行研究,得出的經濟增長取決于技術進步的結論,但是這種分析并不適合發展中國家,更難以解釋中國經濟增長,因此,付才輝(2017)[10]將代表發展中國家獨特的經濟增長動力因素——結構變遷引入新結構增長模型,解釋了發展中國家結構變遷對經濟增長的貢獻。

隨著數字經濟的興起和迅猛發展,國內外學者逐漸關注新生產要素對經濟增長的影響。一些學者主要從理論機制角度進行分析。如楊汝岱(2018)[11]認為,隨著新經濟的迅速發展,需要對已有增長模型進行拓展,將數據要素直接引入生產函數,并闡述了數據要素影響企業微觀決策,從而對經濟增長產生影響的理論機理。荊文君和孫寶文(2019)[12]也認為,隨著新興技術的廣泛應用,應該將一些新的生產要素加入增長模型中,并指出從宏觀層面看數據要素是數字經濟促進經濟增長的3條路徑之一。李政和周希禛(2020)[13]則詳細分析了生產要素演進和變化的歷史,強調在數字經濟時代,數據要素是關鍵的生產要素,能夠驅動全球經濟發展。蔡躍洲和馬文君(2021)[14]圍繞數據要素的技術-經濟特征,提煉出數據要素在微觀運行中發揮作用的機制,在此基礎上從宏觀層面研究數據要素促進高質量發展的機制。王勝利和樊悅(2020)[15]探討了數據要素在生產過程和再生產動態運動過程中的貢獻。俞林等(2021)[16]認為數據要素的市場化過程還存在問題,需要完善數據要素市場化進程,推動數字經濟發展進而帶動高質量發展。唐要家和唐春暉(2021)[17]論述數據要素促進經濟增長的理論機理,研究發現數據要素投入具有規模收益遞增的特點,其增長幅度高于總產出增長幅度。

另一些學者主要從數理模型角度進行分析。如Acemoglu等(2019)[18]認為需要重視數據要素市場的效率問題。Jones和Tonetti(2020)[19]強調數據的非競爭性特征在市場結構中的重要作用,并通過構建消費者和生產者兩部門的一般均衡得出與數據相關的收益遞增效應,主張將數據產權授予消費者,可能會產生最優的分配效果。Farboodi和Veldkamp(2020;2021)[20,21]從企業角度分析數據要素積累對經濟增長的影響,認為數據要素與傳統的資本要素積累類似,也具有邊際報酬遞減規律,只能實現有限增長,但如果有技術進步和思想積累,數據就可以促進思想的積累,從而促進增長。Erik等(2011)[22]認為,數據驅動決策在廠商生產中發揮重要作用,能夠產生較高的生產率和市場價值。徐翔和趙墨非(2020)[23]提出數據資本是新生產要素,并將其引入經濟增長模型,通過研究表明了數據資本具有比傳統資本更加突出的作用,通過直接影響和溢出效應拉動經濟增長。Cong等(2021)[24]將數據作為中間產品引入內生增長模型中,認為數據可以為最終產品做貢獻,從而實現經濟增長。李治國和王杰(2021)[25]將數據要素引入生產函數,研究發現數據要素優化配置能夠助推數字經濟與制造業融合,提高制造業生產率。劉文革和賈衛萍(2022)[26]構建包含數據要素的新結構增長模型,研究數據要素驅動經濟增長的理論機制。

也有少數學者從理論和實證角度分析數據要素對經濟增長的影響。如楊艷等(2021)[27]采用數理分析和實證檢驗的方法論證了數據要素既能夠對其他生產要素產生倍增效應,又能夠促進人均產出增加。

以上學者大多肯定了數據要素對經濟增長的促進作用,認為數據要素作為數字經濟時代的新生產要素投入生產,會直接或間接促進經濟增長。但也有學者認為數據要素在促進經濟增長的同時,也會對經濟增長產生負面影響。如Ahion等(2017)[28]提出在加入數據等新生產要素后會由于效率高的企業具備壟斷性而減少創新活力,從而對經濟增長產生負向影響。Acemoglu等(2019)[18]認為數據的負外部性會降低社會福利。Farboodi和Veldkamp(2020;2021)[20,21]認為數據積累本身無法維持長期增長。蔡躍洲和馬文君(2021)[14]從隱私外部性、數據壟斷角度探討了數據要素對經濟發展的負面影響,同時也指出數據要素同傳統生產要素相同,也會隨著積累增加出現效率先遞增后下降的邊際報酬遞減規律,但他們還發現數據要素在效率提升階段可以讓其他要素實現邊際報酬遞增。

1.2 述評與本文研究思路

近年來,國內外學者針對數據要素對經濟增長的影響機制展開了廣泛研究,但仍存在一些不足有待探索:(1)在數據要素促進經濟增長的研究中,對于綜合影響的討論不足。①數據要素對經濟增長的直接效應。數據要素作為數字經濟時代的新生產要素,具有傳統生產要素所沒有的新特征,如非競爭性、零邊際成本、外部性、即時性等,這些特征使得數據要素在生產中可以發揮傳統要素無法比擬的重要作用,主要表現在:數據要素本身承載的信息,可以減少信息不對稱,增強要素間的協調,直接提高企業微觀效率和促進宏觀經濟增長;②數據要素對經濟增長的間接效應。數據要素間接推動生產結構升級和稟賦結構變遷,進而推動經濟增長。數據要素對經濟增長的綜合影響主要來自數據要素投入帶來的直接效應以及促進結構變遷帶來的間接效應。目前研究大多聚焦于理論闡釋、邏輯推理等定性分析數據要素對經濟增長的影響,較少構建包含綜合效應的理論機制分析框架,只有劉文革和賈衛萍(2022)[26]進行了首次嘗試。目前還沒有學者在增長核算框架下探討數據要素投入的直接效應和間接效應,本文進行首次嘗試,主要思想是將數據要素視為數字經濟時代的新的關鍵生產要素,以分解出數據要素對總產出的貢獻;(2)現有研究大多是在新古典增長模型框架下考察數據要素對經濟增長的影響,忽視了結構變遷是發展中國家的核心問題,未將數據要素和結構變遷與發展中國家國情綜合起來考察經濟增長問題,鮮有學者(劉文革和賈衛萍,2022)[26]在新結構增長模型框架下考察數據要素的影響,對中國經濟實踐的指導作用有限,需要立足中國現實經濟環境,對經濟增長模型進行系統地豐富與拓展;(3)關于數據要素的跨國分析不足。現有研究均是在一國范圍內考察數據要素對經濟增長的影響,忽視了數據要素對國家層面經濟發展的影響研究,還沒有學者基于發展核算模型考察數據要素在國家之間的影響。

因此,本文的研究重點放在經濟增長的綜合影響上,突出中國現實經濟環境和跨國分析,將數據要素分別引入新古典生產函數和新結構生產函數,利用增長核算模型和發展核算模型對比分析數據要素對經濟增長綜合效應的影響機制,最后提出通過數據要素積累和結構變遷促進我國經濟增長的相關建議。

2 基于數字經濟時代背景構建的增長核算模型

在數字經濟時代背景下構建的增長核算模型,主要是從生產函數演化的角度來分析經濟增長的動力源泉。在新古典生產函數和新結構生產函數基礎上引入數據要素,構建新生產函數,并進一步將經濟增長貢獻進行分解,探討經濟增長的新源泉,以研究數字經濟時代的現實經濟問題,為引入的數據要素對經濟增長的影響從理論解釋和微觀機制上做出說明。

2.1 生產函數的構建

2.1.1 基礎生產函數

(1)新古典生產函數。生產函數描述廠商投入與產出的對應關系。以新古典增長理論中的So-low模型為例,假設新古典生產函數Y=F(K,L)簡化為C-D形式,并引入技術進步,則:

其中,Yt代表總產出,At代表技術水平,Kt代表傳統物質資本投入,Lt代表勞動力投入,α、1-α是外生變量,代表資本投入和勞動力投入占總投入的份額。式(1)考察了資本投入、勞動力投入和技術水平對總產出的影響。

(2)新結構生產函數。新古典增長模型在生產結構設定上存在不足以及在解釋發展中國家經濟增長方面存在缺陷,如通過假設外生最優結構,或者說以發達國家的結構為唯一的結構來解釋經濟增長的邏輯體系遭到批判;發達國家經濟數據支持而發展中國家經濟數據卻并不支持新古典增長模型強調的技術進步差距是跨國收入差距原因的結論等,這些促成了新結構增長理論的產生。根據新結構增長理論,結構變遷會引起要素稟賦結構升級,促進經濟轉型和經濟增長,所以需要對生產結構的特征進行優化。本文參考付才輝(2017)[10]的研究,也以C-D生產函數為例,將Solow(1957)[1]的不變總量生產函數拓展為可變的總量生產函數,表達式如下:

其中,參照付才輝(2017)[10]的釋義,αt代表引入的結構變遷要素,是時變變量,取值范圍為0~1。相對于式(1),式(2)增加了結構變遷要素,它刻畫了基于不同要素的生產結構在結構變遷中的重要性,這里具體指(資本)生產結構①,描述生產函數的資本密集度特征。式(2)考察資本投入、勞動力投入、技術水平和結構變遷對總產出的影響。付才輝(2017)[10]采用該生產函數基于PWT8.0中167個經濟體的數據進行檢驗發現,結構變遷是Solow模型低估的關鍵變量,其中稟賦驅動增長率平均被低估125.53%,技術進步率平均被高估113.14%。

2.1.2 數字經濟時代新生產函數的構建。

(1)新古典的新生產函數。基于數字經濟時代背景以及經濟學者將數據要素引入經濟增長模型的思想,在新古典生產函數的基礎上,借鑒徐翔和趙墨非(2020)[23]、Cong等(2021)[24]的具體做法,引入數據要素變量,構建新的生產函數,以便考察數據要素對總產出的影響。基于式(1),新的生產函數設定為:

其中,Dt代表數據要素投入。α、β、1-α-β是外生變量,代表資本投入、數據投入和勞動力投入占總投入的份額。式(3)考察了資本投入、勞動力投入和數據要素投入以及技術水平對總產出的影響。

(2)新結構的新生產函數。基于中國經濟發展實際,需要考慮結構變遷的影響,同時也需要將數字經濟時代數據這一關鍵生產要素納入模型中,為此,參考劉文革和賈衛萍(2022)[26]的研究,基于式(2),新的生產函數設定為:

參考劉文革和賈衛萍(2022)[26]的定義,βt代表數據生產結構,描述生產函數的數據密集度特征。式(4)考察了資本投入、勞動力投入、數據要素投入、技術水平、資本生產結構和數據生產結構對總產出的影響。

2.2 經濟增長貢獻率的分解

2.2.1 基于新古典的新生產函數進行經濟增長貢獻率的分解

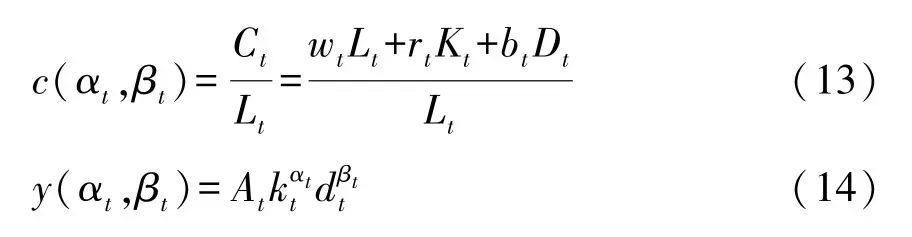

由式(3),兩邊同時除以勞動力,則人均產出為:

其中,yt代表人均產出,kt代表人均資本,dt代表人均數據。

將式(5)兩邊取對數,得:

將式(6)兩邊分別關于時間求導,可以得出數字經濟時代的新古典增長核算公式:

從式(7)可以看出,在新古典生產函數中引入數據要素后,經濟增長貢獻率可以分解為兩部分:技術進步率A·t/At部分和投入要素積累部分。投入要素積累部分即人均資本積累率k·t/kt和人均數據積累率。其中,人均資本積累率部分貢獻的大小取決于資本密集度α的大小,人均數據積累率部分貢獻的大小取決于數據密集度β的大小。數據積累在經濟增長中的貢獻是數字經濟時代經濟增長的新特征。在新古典增長核算框架下,數據要素對經濟增長的影響主要是直接效應,主要有兩個方面:(1)提高生產要素質量,即數據要素積累能夠持續增強全部生產要素之間的協調性,從而提升生產要素服務水平,帶動總產出增長;(2)在數據技術水平迅速提升的情況下,數據相關產業具有較快的全要素生產率增長水平,進而帶動整體生產率提高。

由式(7)可得TFP的變動為:

式(8)表明,TFP增長率是除去人均資本積累和人均數據積累之外用于解釋經濟增長貢獻率的部分。

若按照式(1)的新古典生產函數進行分解,經濟增長的貢獻則只有式(7)右面的兩項之和,即技術進步率和人均資本積累率,由于資本積累存在邊際報酬遞減規律,因此長期經濟增長只取決于技術進步率。而上述基于新古典的新生產函數進行分解的經濟增長貢獻率,通過引入數據要素有效地避免了新古典生產函數中由于資本邊際報酬嚴格遞減帶來的投入要素貢獻趨近于0的問題,數據要素邊際報酬非負,因而可以得出長期經濟增長不僅取決于技術進步率,還取決于人均數據積累率,這是人類社會進入數字經濟時代后,區別于其他時代的最大特點。同時,從式(8)看,在引入數據要素后,修正后的TFP對經濟增長貢獻率沒有傳統新古典增長模型中那么高,數據要素的作用得以區分出來,不再籠統地混在TFP的增長率中,更接近數字經濟在經濟增長中貢獻快速增加的現實。

綜上,基于新古典生產函數和新古典的新生產函數進行分解的區別:(1)數字經濟時代,從新古典的新生產函數角度分析,長期經濟增長取決于技術進步和數據積累率大小。基于新古典的生產函數分解,資本邊際生產效率隨著資本積累的逐漸增加最終將趨近于0,而基于新古典的新生產函數分解,雖然資本邊際生產效率也趨近于0,但數據的邊際生產效率大于0。數據要素積累不同于傳統的物質資本要素積累,正如徐翔和趙墨非(2020)[23]闡述數據資本特征時所描述的,區別于傳統資本,數據資本折舊率低,甚至為0;其他生產環節會對數據積累和運用產生正向影響,易產生正反饋效應。更進一步,徐翔和趙墨非(2021)[23]認為數據要素具有強正外部性,如提高數據收集型企業的生產效率和用戶體驗。唐要家和唐春暉(2021)[17]也認為數據要素的投入增加可以擺脫收益遞減規律的束縛,通過供給方和需求方規模經濟及正反饋機制,實現增長倍增效應。蔡躍洲和馬文君(2021)[14]則更一般性地描述了數據要素區別于傳統生產要素的技術-經濟特征,如低復制成本、非排他性/部分排他性、外部性以及即時性等。本文與蔡躍洲和馬文君(2021)[14]的觀點相似,認為數據要素外部性有正有負。隨著數據技術水平的不斷上升,數據要素積累越多,越能促進企業各生產環節提高效率,產生正外部性;反過來各生產環節效率越高,越能積累更多數據要素,形成正反饋效應。此外,若處于網絡平臺環境,數據要素積累越多,吸引的用戶就越多,運營商可以獲得的數據信息越多,越容易提高網絡產品或服務的質量,新用戶為老用戶帶來正外部性,同時還能吸引更多用戶,進而運營商進一步提高網絡產品或服務的質量,也會形成正反饋效應。當然,由于平臺與用戶存在信息不對稱情況,也會導致平臺過度收集數據,侵犯用戶隱私,從而帶來負外部性。綜合來看,在第四次工業革命的大背景下,數據要素的正外部性要遠遠大于負外部性,由此數據要素的綜合效率遠大于0;(2)TFP的增長率得到修正,數據要素在經濟增長中的貢獻突顯。徐翔和趙墨非(2021)[23]通過研究也發現,數據資本對經濟增長具有溢出效應,并且經濟處于穩態時數據資本增長率比經濟產出增長率以及消費增長率都要高,對經濟增長的貢獻作用顯著。

2.2.2 基于新結構的新生產函數進行經濟增長貢獻率的分解及拓展

(1)基于新結構的新生產函數進行經濟增長貢獻率的分解。

由式(4),人均產出為:

對式(9)兩邊取對數,得:

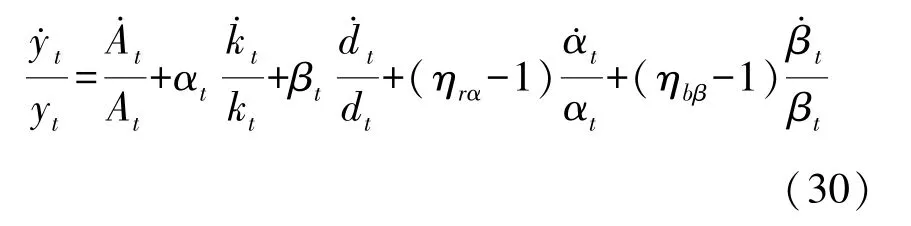

將式(10)兩邊關于時間求導,可得數字經濟時代的新結構增長核算公式:

由式(11)可得TFP的變動為:

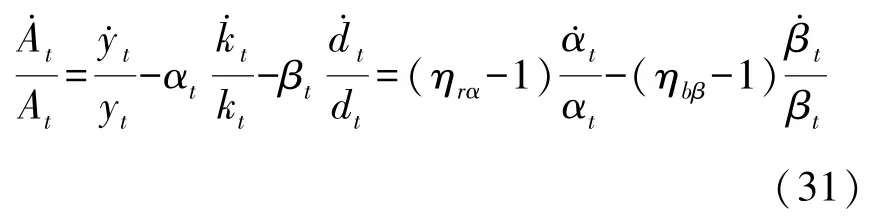

由式(11)可以看出,經濟增長的貢獻可以分解為:技術進步部分的貢獻;人均資本積累部分的貢獻,其大小取決于資本密集度αt的大小;人均數據積累部分的貢獻,其大小取決于數據密集度βt的大小;人均資本結構變遷部分的貢獻,其大小取決于資本密集度αt與lnkt乘積的大小;人均數據結構變遷部分的貢獻,其大小取決于數據密集度βt與lndt乘積的大小。

通過將增長核算式(11)與式(8)對比,本文發現式 (11)多了兩項:αtlnkt()和βtlndt(),前一項是新結構增長模型中提出的發展中國家獨特的增長動力帶來的(資本)生產結構升級驅動的經濟增長,本文將其定義為資本生產結構效應;后一項是數字經濟時代新的增長動力帶來的數據生產結構升級驅動的經濟增長,定義為數據生產結構效應,是數據要素對經濟增長的間接效應。這兩項之和代表了整體的生產結構效應。同時,由于αt和βt均是可變的,式(11)的增長核算除了包含新結構經濟學提出的(資本/勞動)稟賦結構②升級與(資本)生產結構升級相輔相成、互相促進、循環往復的特點外,還包含數字經濟時代經濟增長動力新特點:數據/勞動稟賦結構升級驅動數據生產結構升級;數據生產結構升級又會驅動數據/勞動稟賦結構升級。同時,從式(12)看,TFP得到進一步修正,包含生產結構的貢獻,換句話說,不僅數據要素的作用被區分出來,生產結構的作用也被區分出來,能夠更好地解釋發展中國家在數字經濟時代經濟增長的動力源泉所在。

綜上,基于新結構的新生產函數和新古典的新生產函數進行分解的區別:①基于新結構的新生產函數分解,不僅包括基于新古典的新生產函數分解的結果,還包括資本生產結構和數據生產結構的整體效應,可以更好地解釋發展中國家的結構變遷特征和數字經濟的現實背景等因素在經濟增長中發揮的作用;②TFP的增長率得到進一步修正,數據要素和生產結構在經濟增長中的貢獻突顯。

(2)引入結構變遷彈性的經濟增長貢獻率的進一步分解。

①最優生產結構選擇。新結構增長理論本質上是假定稟賦結構既定,根據選擇生產結構的等邊際條件來確定最優生產結構。這種研究范式是對新古典增長理論的巨大改進,將沒有內生最優生產結構、缺少結構要素的新古典增長理論變成新結構增長理論的一個特例。在新結構增長模型中,生產結構是內生的最優生產結構。

借鑒付才輝(2017)[10]的做法,定義選擇生產結構的人均成本函數和人均收益函數:

假設規模報酬不變,可推出稟賦結構的需求函數,又由于新結構經濟學假定在既定時點上稟賦結構供給是給定的,即資本/勞動稟賦結構kt的供給和資本/勞動稟賦結構dt的供給是給定的,所以稟賦結構市場均衡時,可推出人均資本即資本/勞動稟賦結構的相對價格、人均數據即數據/勞動稟賦結構的相對價格為:

將式(15)和式(16)代入式(13),可以推出:

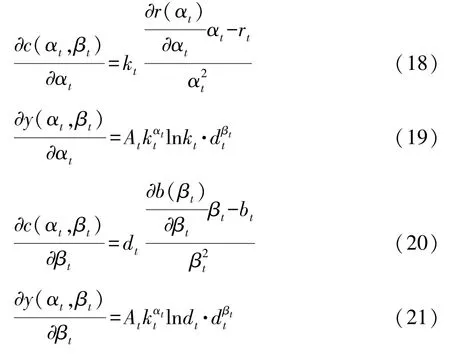

式(17)兩邊分別對αt和βt求導,得:

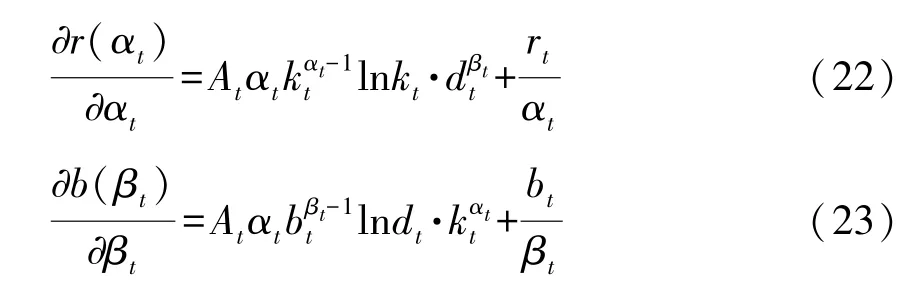

根據生產結構選擇的邊際收益等于邊際成本的條件,可推出:

解式(22)和式(23)的微分方程可推出利率和數據價格的方程:

式(24)和式(25)是在稟賦結構既定,生產結構內生假設下推出的兩個方程,反映了最優(資本)生產結構α*t與資本/勞動稟賦結構相對價格的關系、最優數據生產結構β*t與數據/勞動稟賦結構相對價格的關系。

②結構變遷彈性。參考付才輝(2017)[10]的研究,利率結構變遷彈性為資本價格變化的百分比除以(資本)生產結構變化的百分比,是用來測度(資本)生產結構變化對資本價格變化影響的彈性指標。結合式(24)可推出利率的結構變遷彈性為:

參考劉文革和賈衛萍(2022)[26]的研究,數據價格的結構變遷彈性為數據價格變化的百分比除以數據生產結構變化的百分比,是用來測度數據生產結構變化對數據價格變化影響的彈性指標。結合式(25)可推出數據價格的結構變遷彈性為:

式(26)表明在kt和dt給定的情況下,(資本)生產結構的變化會影響資本/勞動稟賦結構相對價格中的資本價格,從而影響利率結構變遷彈性;式(27)表明在kt和dt給定的情況下,數據生產結構的變化會影響數據/勞動稟賦結構相對價格中的數據價格,從而影響數據價格結構變遷彈性。

③比較優勢。借鑒新結構經濟學中關于比較優勢的研究,假設資本生產結構變遷率的系數αtlnkt、數據生產結構變遷率的系數βtlndt分別代表(資本)生產結構和數據生產結構的比較優勢。則式(26)和式(27)變為:

式(28)表明資本/勞動稟賦結構價格發生變化影響利率的結構變遷彈性發生變化時,會間接影響(資本)生產結構的比較優勢發生變化;式(29)表明數據/勞動稟賦結構價格發生變化影響數據價格的結構變遷彈性發生變化時,會間接影響數據生產結構的比較優勢發生變化。

④經濟增長貢獻率的進一步分解。將式(28)和式(29)代入式(12),得:

借鑒付才輝(2017)[10]的研究,根據既定的要素稟賦結構選擇符合比較優勢的生產結構,就會使稟賦結構的相對價格體系以及相關的結構變遷彈性處于有效市場的正常運行之中,有利于結構變遷,有條不紊地促進經濟增長;反之,根據既定的要素稟賦結構選擇違背比較優勢的生產結構,就會扭曲稟賦結構的相對價格體系以及相關的結構變遷彈性,進而扭曲經濟增長。從式(30)可以看出一國如果未遵循本國既定稟賦結構選擇符合比較優勢的生產結構,會扭曲要素稟賦結構的相對價格進而扭曲ηrα和ηbβ,從而扭曲經濟增長率。

由式(30)可得TFP的變動為:

式(31)在式(12)基礎上拓展了TFP增長率的內涵,TFP不僅受到投入要素積累率以及生產結構的直接影響,還受到稟賦結構相對價格體系的間接影響。

綜上,加入數據要素后,新古典生產函數和新結構生產函數假定下增長核算之間的差異,表明數據要素積累和結構變遷是發展中國家數字經濟時代關鍵的增長動力。

3 基于數字經濟時代背景構建的發展核算模型

發展核算是在前述一個國家增長核算基礎上比較不同國家的人均收入差距,主要是基于前文構建的新生產函數,參考付才輝(2017)[10]的具體做法,以兩個國家為例,分析不同國家存在人均收入差異的原因。

3.1 基礎核算模型

(1)基于新古典生產函數的發展核算。

參考付才輝(2017)[10]的研究,根據式(1),假設i、j兩個國家的生產函數分別為:

則發展核算表達式為:

其中,yijt=yit/yjt代表兩國相對人均收入變動率、Aijt=Ait/Ajt代表兩國相對技術差距變動率、kijt=kit/kjt代表兩國相對人均資本差距變動率。

式(34)表明,導致跨國收入差距的原因有跨國技術進步差距和跨國人均資本差距,但由于資本邊際報酬遞減規律,跨國人均資本差距最終消失,所以導致跨國收入差距的原因主要是跨國技術進步差距。

(2)基于新結構生產函數進行兩國發展核算。

按照付才輝(2017)[10]的研究,根據式(2),假設i、j兩個國家的生產函數為:

則發展核算表達式為:

通過將發展核算式(37)與式(34)對比,本文發現式(37)多了一項:[αitlnkit()-αitlnkit()],這是新結構增長模型提出的發展中國家獨特的發展動力帶來的(資本)生產結構差異導致的收入差距。同時,由于αt是可變的,且αit≠αjt,即資本生產結構在不同國家是不同的,所以式(37)包含新結構經濟學的循環累計因果原理在跨國層面的差異。

將式(28)代入式(37),得:

因此,導致跨國收入差距的原因主要依賴于跨國技術進步差距和(資本)生產結構變遷的差距。

3.2 基于新生產函數的發展核算

(1)基于新古典新生產函數的發展核算。

借鑒付才輝(2017)[10]的思路,根據式(3),假設i、j兩個國家的生產函數分別為:

所以,兩國的相對人均收入之比為:

對式(42)兩邊取對數并關于時間求導可得:

其中,yijt=yit/yjt代表兩國相對人均收入變動率、Aijt=Ait/Ajt代表兩國相對技術差距變動率、kijt=kit/kjt代表兩國相對人均資本差距變動率、dijt=dit/djt代表兩國相對人均數據差距變動率。

式(43)與式(34)相比,多了一項β(d·ijt/dijt),這是數字經濟時代人均數據差距帶來的跨國收入差距。因此,導致跨國收入差距的原因主要取決于跨國技術進步差距和跨國人均數據差距。

(2)基于新結構新生產函數的發展核算

借鑒付才輝(2017)[10]的思路,根據式(4),假設i、j兩個國家的生產函數為:

兩國的相對人均收入之比為:

對式(46)兩邊取對數并關于時間求導可得:

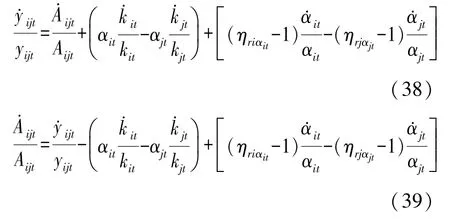

通過將發展核算式(47)與式(43)對比,發現式(47)多了兩項,[αitlnkit(α·it/αit)-αjtlnkjt(α·jt/αjt)]和[βitlndit(β·it/βit)-βjtlndjt(β·jt/βjt)],前一項是新結構增長模型提出的發展中國家獨特的發展動力帶來的(資本)生產結構升級差異導致的收入差距;后一項是數字經濟時代新的增長動力帶來的數據生產結構升級差異導致的收入差距。同時,這里因αt和βt均是可變的,且αit≠αjt、βit≠βjt,即資本生產結構和數據生產結構在不同國家是不同的,式(47)既包含新結構經濟學的循環累積因果原理在跨國層面的差異,也包含數據/勞動稟賦結構與數據生產結構循環累積效果在跨國層面的差異。

將式(28)和式(29)代入式(47),得:

式(48)~(49)表明,稟賦結構相對價格體系的差異以及要素價格的結構變遷彈性差異也是導致跨國收入差距和跨國TFP差距的原因。稟賦結構相對價格體系的差異即(資本/勞動)稟賦結構相對價格體系的差異和數據/勞動稟賦結構相對價格體系的差異;要素價格的結構變遷彈性差異即利率結構變遷彈性差異和數據價格的結構變遷彈性的差異。

因此,兩國之間存在長期跨國收入差距的原因主要依賴于跨國技術進步的差距、跨國人均數據的差距以及包含(資本)生產結構和數據生產結構的跨國生產結構變遷的差距。

總之,新古典的新生產函數和新結構的新生產函數假定下進行的增長核算以及發展核算之間的不同,表明數據要素積累以及由此帶來的資本生產結構變遷和數據生產結構變遷是經濟增長的關鍵動力。

4 結論及對策建議

本文分析了數據要素提升經濟增長的綜合效應,并采用增長核算模型和發展核算模型,在對新古典和新結構的生產函數進行拓展的基礎上,探討數據要素積累影響經濟增長的理論機制。主要結論如下:(1)依據新古典的新生產函數,得出經濟增長的貢獻可以分解為技術進步率、人均資本積累率和人均數據積累率;而依據新結構的新生產函數,則還包括人均資本結構變遷和人均數據結構變遷等結構變遷率。其中,人均數據積累是數字經濟時代背景的具體體現;人均資本結構變遷是中國作為發展中國家的結構變遷因素的具體體現;而人均數據結構變遷是數字經濟時代新要素的具體體現;(2)依據新古典的新生產函數,跨國收入差距在長期中取決于跨國技術差距和人均數據積累差距;而依據新結構的新生產函數,還包括跨國人均資本結構變遷差距和跨國人均數據結構變遷差距。

數字經濟時代,中國經濟要保持中高速度增長,必須尋找新的增長動力,而加大數據要素投入并促進結構變遷,有望成為推動數字產業高質量發展和各產業數字化轉型,實現高質量發展,彎道超越發達國家的必然戰略選擇。根據本文研究結論,結合數字經濟時代我國的經濟現實,提出如下對策建議:

(1)加大數據要素投入。近年來我國投資驅動的經濟增長逐步放緩,因此要加大數據要素投入,以更好地發揮數據要素的直接效應和間接效應,加快促進經濟增長步伐,實現中國經濟快速增長;同時,盡快構建完善的數據基礎制度體系,明晰數據要素市場各方的產權,以提高數據要素市場化建設進程,進而更好地平衡數據負外部性與社會效益之間的關系;(2)加快經濟結構變遷。改革開放后中國經濟增長主要得益于結構變遷,本文的研究結果也表明,結構變遷在經濟增長中發揮重要作用。因此要加快經濟結構變遷,促進資本密集型結構和數據密集型結構變遷帶動經濟增長。

注釋:

①可參見付才輝(2017)[10]中的釋義,原文為“生產結構”,這里描述為“(資本)生產結構”,是為了與本文提出的“數據生產結構”相區別。后文出現的(資本)生產結構均同此解釋。

②可參見付才輝(2017)[10]中的說法,原文為“稟賦結構”,劉文革等(2022)[26]描述為“(資本/勞動)稟賦結構”,是為了與“數據/勞動稟賦結構”相區別。后文出現的(資本/勞動)稟賦結構均同此解釋。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

哲學評論(2021年2期)2021-08-22 01:53:34

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中華詩詞(2019年7期)2019-11-25 01:43:04

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國軍轉民(2017年6期)2018-01-31 02:22:28

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

當代貴州(2015年5期)2015-12-07 09:09:57

現代企業(2015年9期)2015-02-28 18:56:50