按病種分值付費對住院患者費用負擔影響的實證研究

2022-10-11 09:11:44王春雨陳維雄

中國醫療保險 2022年9期

關鍵詞:醫院

王春雨 陳維雄

(廣東省人民醫院 廣東省醫學科學院 廣州 510080)

按病種分值付費(Diagnosisintervention Packet,DIP) 是利用大數據優勢所建立的完整管理體系,發掘“疾病診斷 + 治療方式”的共性特征對病案數據進行客觀分類,在一定區域范圍的全樣本病例數據中形成每一個疾病與治療方式組合的標化定位,客觀反映疾病嚴重程度、治療復雜狀態、資源消耗水平與臨床行為規范,可應用于醫保支付、基金監管、醫院管理等領域。2018年1月1日起,廣東省全面推廣按病種分值付費。本文通過對廣東省實施按病種分值付費改革的10家二、三級醫院改革前后患者住院數據進行分析,研究按病種分值付費改革對醫保住院患者費用負擔及不同等級醫療機構對患者住院費用的影響。

1 研究問題及方法

1.1 研究問題

有研究表明,基于大數據的按病種分值付費(DIP)有利于提高醫療機構自我管理的積極性,減輕參保人醫療費用負擔。在管理實踐中,DIP不僅有助于形成科學合理的分級診療模式,使醫保與醫務、臨床、信息、收費、醫藥等多個部門進行管理聯動,還能夠依托信息化智能化建設推動醫保績效管理,提升管理效率,使患者在得到合理治療的同時切實減輕其醫療負擔。本研究關注的重點是:廣東省實行按病種分值付費三年來患者住院負擔變化情況,以及不同級別醫療機構對患者住院費用的影響。

1.2 數據選取及研究方法

本研究數據來源于廣東省實施按病種分值付費的醫院10家,其中二級定點醫療機構2家,三級定點醫療機構8家。由于研究時2021年還未完成年終清算,故本研究主要選取各醫院改革前(2016年—2017年)與改革后(2018年—2020年)的次均住院費用、就診人次、醫保記賬費用、自付費用等數據。對數據進行脫敏處理后,使用函數統計方法計算出各個數據的總值、均值、增長值、年度增長率等數據,從整體上分析改革前后患者住院費用負擔變化情況及不同級別醫院對患者住院費用負擔的影響。

2 數據分析

2.1 次均住院費用及年度增長情況

2016年—2018年,二級醫院次均住院費用變動較小,但數值出現持續下降情形。2017年下降442元,年增長率為-3.93%,2018年下降333元,年增長率-3.09%。2019年至2020年期間出現明顯變動,患者次均住院費用整體呈上升趨勢(見圖1)。2018年按病種分值付費政策實施后,二級醫院次均住院費用從2018年的10461元上漲至2019年的12230元,增幅達16.92%;2020年次均住院費用增長至13261元,增長率8.43%。

圖1 二級醫院次均住院費用及次均住院費用增長率

觀之三級醫院,次均住院費用上升,總體漲幅低于二級醫院(見圖2)。2016年至2017年,三級醫院次均住院費用基本持平,差值為158元,增長率不足1%。2018年,三級醫院次均住院費用增長至17470元,增長率5.90%;2019年增長至18258元,增長率4.51%,2020年次均費用漲至19899元,年度增長率8.99%,增長幅度變大。2020年三級醫院次均住院費用年度增長值首次超過1000元,增長1641元。實施DIP后次均住院費用增長率超過實施前,這與實施DIP前實行醫院次均住院費用和總額控制有關,實施DIP前,有次均定額規定,醫院必須嚴格控制次均費用。實施DIP后,分值支付與收治疑難危重疾病相關,引導醫院收治更多疑難危重病人,這會導致次均費用比改革前高。2020年與新冠疫情有關,病情相對穩定的患者盡可能不到醫院住院,這與病例組合指數(CMI)同步增長一致。總體來講,次均住院費用增長率與GDP基本同步,次均增長率保持相對穩定。

圖2 三級醫院次均住院費用及次均住院費用增長率

實施按病種分值付費的目的之一便是促進三級醫院發揮自身資源優勢,收治更多疑難重癥病人,從而實現不同級別醫院的社會效益及資源價值。對比二、三級醫院次均住院費用增長趨勢,本研究發現2018年前后,不僅二級醫院次均住院費用和增長率出現變動,而同時期的三級醫院次均住院費用增長率較之其他年份也較高。實施按病種分值付費使得三級醫院通過收治更多疑難重癥病人對應獲得更高分值,同時也消耗更多醫療資源,相應產生更高次均住院費用。

次均住院費用受住院總費用與住院人次影響。當住院總費用年度增幅超過人次增幅時,則次均住院費用呈正增長,反之則呈負增長。根據二級醫院的數據統計,政策實施后的第一年即2018年,二級醫院住院總費用為17554萬元,較上一年下降1098萬元,下降比例約5.89%;而當年住院人次從2017年的17280人減少至16928人,下降比例約2.89%。2018年,二級醫院住院總費用年度增長比例低于同年住院人次增長幅度,因此次均住院費用下降。2019年,二級醫院住院總費用增長率為17.94%,遠超過住院人次增長率0.88%,次均費用上升16.92%,且增長率較高,波動較大。考慮到不同級別醫療機構對政策反應時間的不同,醫院不同管理級別以及不斷增加的醫療費用影響,按病種分值付費對二、三級醫院會產生不同程度的影響。2018年實施按病種分值付費,當年分值單價高,預支付總額相對多,按照結余留用必須達到一定比例的政策,部分二級醫院由于使用率太低而沒有結余留用,這使得二級醫療機構在2019年后開始適當調整管理策略。另一方面,二級醫療機構CMI值2018年、2019年、2020年分別是0.95、1.12、1.31,收治難度提高,次均費用增長基本與CMI值一致。各種因素導致二級醫院2019年、2020年次均住院費用增長明顯。而三級醫療機構沒有同樣情況,費用管理比較合理,波動度就小。整體來看,二級醫院年度次均費用整體波動更大,而三級醫院相對穩定,在一定程度上反映出三級醫療機構整體對DIP政策適應性更好,管理更加精細化,政策實施后的管理調整更迅速。

2.2 人均記賬費用及年度增長情況

人均記賬費用即總記賬費用與就醫人次的比值,主要用來反映患者次均住院費用報銷的高低。在醫療總費用穩定的情況下,人均記賬費用增加,則報銷比例更高,反之,則報銷比例降低。

從圖3、圖4可看出,二、三級醫院人均記賬費用呈整體上升趨勢。特別是在2018年,即按病種分值付費開始實施的這一年,三級醫院住院患者醫保記賬金額大幅度上升,人均醫保記賬費用增長至10909元,增長率達28.28%。以往支付方式患者自費部分不納入醫保定額,DIP支付分值實行打包支付,費用采用住院總費用,患者自費部分也納入醫保定額。由此可見,按病種分值付費的實施對于提高三級醫院患者的記賬費用、減輕患者就醫負擔,具有明顯的促進作用。考慮到三級醫院組織結構相對完整、院內醫療服務治理體系更加成熟,醫療資源更加充足,對比二級醫院,三級醫院能更好應對醫保支付政策改變,通過內部管理享受到醫保政策紅利。

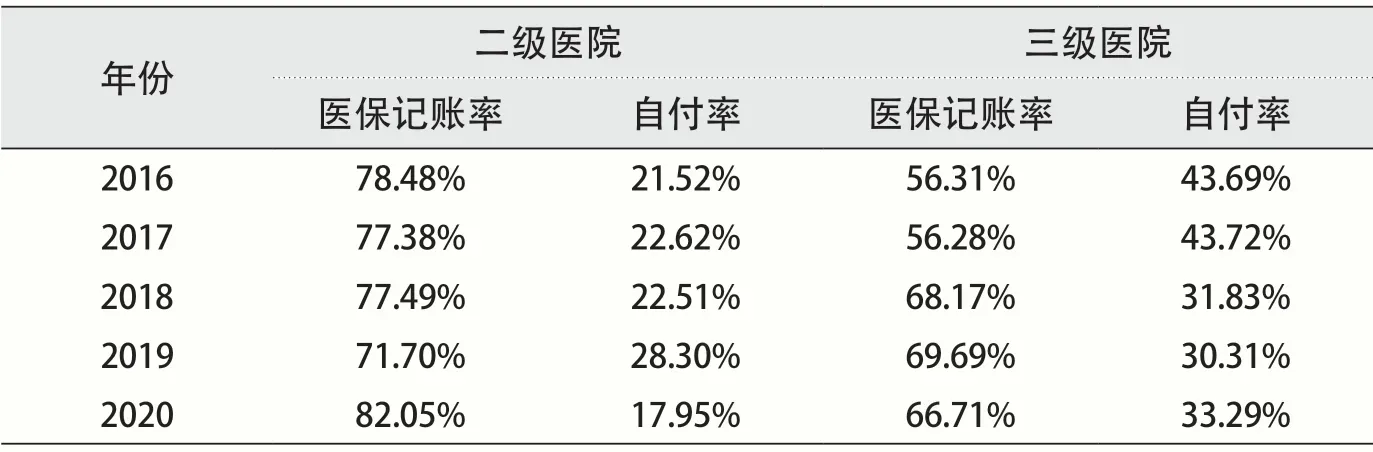

2.3 醫保記賬率及自付率情況

本文所指醫保記賬率是醫保記賬費用與住院總費用的比值,能夠直接反映患者享受醫保政策的程度;自付費用專指患者住院需要個人支付的費用,自付率為自付費用與住院總費用的比值。醫保記賬率提高、自付率降低,是體現患者費用負擔的重要指標。

從二、三級醫院醫保記賬率及自付率數據中不難發現,2016年至2020年二、三級醫院醫保記賬率呈整體上升、自付率呈整體下降趨勢。其中,二級醫院醫保記賬率最高值出現在2020年,記賬率82.05%, 自付率最低值17.95%;三級醫院醫保記賬率最高值為2019年的69.69%,自付率最低值30.31%。2018年前,二級醫院年均自付率約為22.07%,三級醫院約為43.71%。2018年后,二級醫院年均自付率約為22.92%,三級醫院約為31.81%。二級醫院年均自付率基本穩定、略有增長,三級醫院年均自付率下降約12個百分點,降幅明顯(見表1)。一方面,按照醫保政策規定,在二級醫院就醫醫保記賬率本身就高于三級醫院,因此二級醫院醫保記賬率上升及自付率下降空間更小;另一方面,按病種分值付費政策實施后,三級醫院自付率降低明顯,在住院總費用穩定時,患者次均住院費用負擔減輕。

表1 二、三級醫院醫保記賬率及自付率

2.4 不同級別醫院人均自付費用及年度增長情況

患者次均住院費用負擔不僅受醫保記賬率、自付率的影響,還要受制于次均住院總費用。若同一病種住院總費用不斷上升,醫保費用管理效率低,則即使自付率一直降低,也不能說明患者次均住院費用負擔一定會減輕。這里,我們將進一步討論人均自付費用及年度增長率情況,研究患者個人實際支出是否下降。

2016年至2018年二級醫院人均自付費用基本保持平穩,數值變化小(見圖5)。2017年人均自付費用為2441元,增長率僅0.95%,2018年人均自付費用為2355元,增長率-3.52%,增長率轉為負值,人均自付費用減少。2019年至2020年人均自付費用先升后降,幅度變動較大。人均自付費用在2019年出現高值,增長至3461元,增幅高達46.95%,2020年再次下降至2380元,降幅為-31.23%,基本與2018年人均自付費用持平。

圖5 2016年至2020年二級醫院人均自付費用及年度增長率

2016年至2020年三級醫院人均自付費用整體呈下降趨勢,在2018年出現低值,增長率轉為負值(見圖6)。2016年至2017年,人均自付費用均超過7000元,年度增長率約1%,基本穩定。2018年人均自付費用5560元,降幅達22.91%,數值出現明顯下降。2019年為5534元,增長率-0.47%,出現連續下降。2020年人均支付費用6624元,增長率為19.69%,低于2016年及2017年自付水平。由此可見,按病種分值付費政策實施后,三級醫院人均自付費用整體下降,患者負擔減輕。

圖6 2016年至2020年三級醫院人均自付費用及年度增長率

2016年至2020年二、三級醫院人均自付費用呈整體下降趨勢,人均自付費用在2018年出現低值,增長率轉為負值(見圖7)。2016年至2017年,人均自付費用接近7000元,2017年的年度增長率約1.24%,基本持平。2018年人均自付費用5405元,降幅達22.34%,降幅明顯。2019年至2020年人均自付費用上漲,但仍然遠低于2017年自付水平。2019年人均自付費用5436元,增長率0.57%,2020年6441元,增長率為18.49%。

圖7 2016年至2020年二、三級醫院人均自付費用及年度增長率

3 結論

3.1 DIP付費是一個科學的機制

按病種分值付費運用大數據分析優勢,通過制定標準、客觀數據測算、聚類分組,形成基于規則的不同病種組合的病種分值庫。DIP支付中的支付分值與消耗醫療資源相一致,實行結余留用、合理超額分擔的基本原則和績效機制,有利于促進各級醫療機構在保證醫療質量和安全前提下,合理管控醫療費用,控制不合理的醫療費用增長,從而有效減輕患者次均住院費用負擔。

3.2 實施DIP有利于促進分級診療

DIP可以基于數據客觀評價醫生和醫院的醫療服務能力、省內各病種的治療水平、區域醫療技術水平等,促進醫院調整內部結構,實現醫療精準管理。三級醫院通過收治更多疑難危重病人,對應獲得更高的分值,總分值越高,獲得基金分配的份額越大,從而提高大型醫院收治重癥患者的積極性,常見病、多發病得以合理分流至二級醫院、一級醫院,從而真正實現分級診療。

3.3 DIP有助于實現三方共贏

實施DIP付費,可通過多方政策聯動,實現醫保經辦機構、定點醫療機構、參保人三方共贏。對于醫保經辦機構來講,如何有效監管醫保基金使用、科學合理控制醫保基金支出至關重要。在按病種分值付費政策引導下,“結余留用、合理超支分擔”的激勵機制,使醫院主動轉變醫保管理理念,在保證醫療質量、安全的前提下科學合理控費、合理使用醫保基金,從而為自己爭取相應的醫療資源和醫保基金支付。而醫保經辦機構在區域總額預算管理下,有效監管基金的安全使用,真正實現“以收定支、收支平衡、略有結余”的基金管理目標。對參保人來講,其關注重點在于享受醫療服務的同時,費用負擔能否有效減輕。

整體來看,DIP實施后不論是二級醫院還是三級醫院,患者記賬比例上升、記賬費用增加、自付費用減少、自付比例下降,政策效果得以顯現。可以說,按病種分值付費的實施有效減輕了患者的住院費用負擔。如今,按病種分值付費改革正不斷深化發展,相信在政策指導下,在各級定點醫療機構不斷提升醫保管理水平的過程中,廣東按病種分值付費會愈加規范化、智能化、科學化、精細化、效能化,在實現醫保、醫院、參保人“共贏”上取得更大成效,為具有本土特色的中國版的支付方式改革提供實證經驗。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年10期)2016-11-13 01:07:44

中國衛生(2016年3期)2016-11-12 13:23:36

中國衛生(2016年3期)2016-11-12 13:23:20

中國衛生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12