地市級煙草企業實現內部審計全覆蓋的路徑研究

2022-10-09 03:21:54戴成莉山東棗莊煙草有限公司

現代經濟信息 2022年21期

戴成莉 山東棗莊煙草有限公司

2018年5月23日,習近平總書記在中央審計委員會第一次會議上強調:“要落實黨中央對審計工作的部署要求,加強全國審計工作統籌,優化審計資源配置,做到應審盡審、凡審必嚴、嚴肅問責,努力構建集中統一、全面覆蓋、權威高效的審計監督體系……”2018年,“審計署關于內部審計工作的規定”,強化了內部審計的定位與職能,對內部審計提出新要求。2020年,《關于深化中央企業內部審計監督工作的實施意見》,強調“積極推動內部審計監督無死角、全覆蓋”。新形勢下,落實審計全覆蓋,護航煙草企業實現高質量發展具有重要意義。

一、煙草商業企業審計全覆蓋的含義

審計全覆蓋是指對審計對象、審計內容和審計整改三個維度的立體監督全覆蓋。即:以風險為導向,圍繞“權力運行、資金運行”兩個維度,做到權力運行到哪里審計監督就延伸到哪里,資金運行到哪里審計監督就跟進到哪里;圍繞審計整改維度,做到審計整改落實到哪里審計跟蹤就延伸到哪里。同時,審計全覆蓋要求審計工作要有深度,做項目不能浮于表面;要有重點,不能對所有事項平均發力;要有質量,按照一定的方法步驟、標準開展審計工作,找問題要準,提建議可操作性要強,既能保證審計監督覆蓋的廣度和深度,又能保證審計建議落實到位。通過落實審計全覆蓋,能夠有效避免“以點帶面”審計造成的一些后果:一些小問題小矛盾被掩蓋被忽視,長此以往,導致出現小矛盾升級為大問題、小風險升級為大風險、個別風險升級為綜合風險的可能。

二、煙草企業實現內部審計全覆蓋的制約因素

(一)審計監督體系不夠完善

內部審計沒有與其他部門建立完善的協作機制。審計部門依照工作職責履職,開展各類審計項目和日常事項的監督,與其他監督部門間沒有完善的貫通協同工作機制,沒有有效打通協作配合的關鍵環節,實現優勢互補、力量疊加;在對重點任務重點領域的監督方面,各類監督沒有針對同類項、銜接點集中發力、形成監督整體合力。

(二)存在審計“全覆蓋”與“抓重點”的矛盾

審計人員多是從財務轉型到審計崗位,知識結構相對單一。隨著審計全覆蓋的推進,審計范圍擴大、審計內容深化與審計人才匱乏、技術滯后的矛盾以及審計程序固有限制、審計人員專業勝任能力欠缺等問題越來越突出。

(三)審計方式方法創新程度不夠

審計信息系統不夠完善,審計人員在數據收集上還存在一定的局限性,在一定程度上限制了審計工作效率和審計信息化、智能化發展。

三、地市級煙草企業實現審計全覆蓋的路徑與實踐

(一)提高政治站位,構建全面覆蓋的審計監督體系

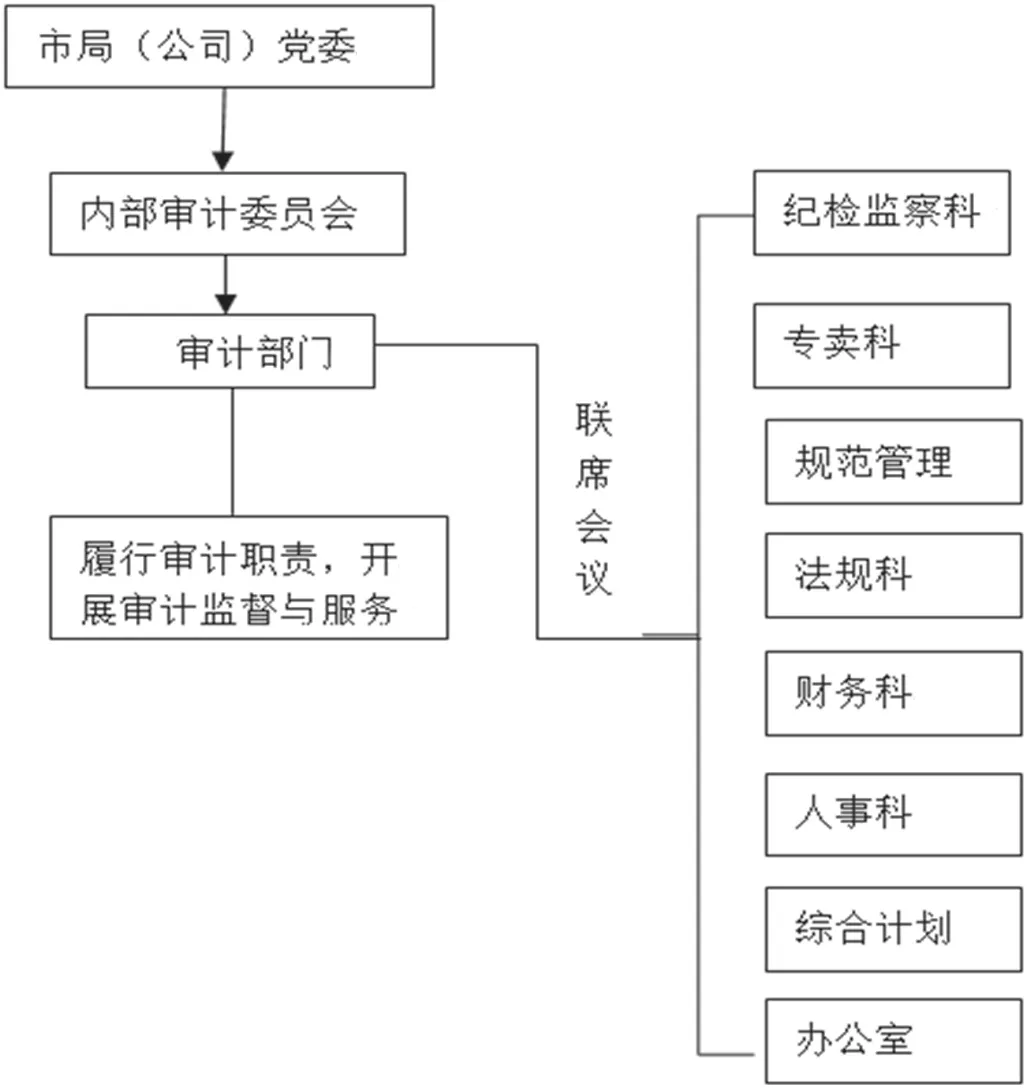

圖1 公司審計監督體系

一是提高政治站位。堅持以黨的領導為核心,深入學習貫徹習近平總書記對審計工作的重要講話和重要批示精神,同貫徹落實行業和本級黨組織的具體要求融合起來,不斷提高政治判斷力和領悟力,做到從政治上謀大局、看問題、提建議,將政治導向、政治要求體現在經濟監督中,提前揭示風險隱患,推動企業高質量發展、高效能治理。二是嚴格執行集中統一領導的工作規定。履行好企業內審委員會辦公室職責,認真落實請示報告制度,強化審計工作規劃指引作用,建立內部審計與其他監督力量的協作配合機制,做好事項監督、咨詢服務以及審計問題整改的過程督導,確保工作有落實、過程有督導、結果有反饋、效果有考核。三是健全完善內部審計工作機制。嚴格按照規章制度開展審計工作,落實全員、全過程審計質量控制,審慎定性評價,推動問題整改。

(二)以風險為導向,合理配置審計資源推進審計監督全覆蓋

1.運用三角模糊層次分析法,確定審計重點

為了突出審計重點,有深度有質量的開展審計監督,企業根據行業內外部巡視巡察、審計、各類檢查結果,建立了三級風險防控點,運用層次分析法,將內部風險控制點的重要程度確定為目標層,然后從第一級風險防控點開始,逐一分析,求得綜合風險值。劃分風險等級,建立審計風險庫,確定審計重點,進而確定各類事項的審計周期、年度審計計劃、審計實施方式。主要計算步驟為:

第一步:構造三角模糊判斷矩陣。

確定重要程度標度準則。專家打分采用“稍微重要”“同樣重要”“重要”“明顯重要”“非常重要”等語言來描述指標風險的大小相對程度。

對同一層次的因素進行兩兩比較,得到模糊判斷矩陣、比較判斷矩陣。然后計算各層次上因素的相對權重。

第二步:計算綜合值。

根據公式求得第k層的綜合三角模糊數,由此得到第k 層全體因素對第 k-1 層的第 h 個因素的綜合判斷矩陣。再求得綜合模糊值。

第三步:計算出目標層綜合權重。

第四步:計算風險值。

使用打分法,按照風險評價指標和風險標度尺,對各個風險防范控制點逐一進行風險打分,得到風險值矩陣,計算綜合風險值。

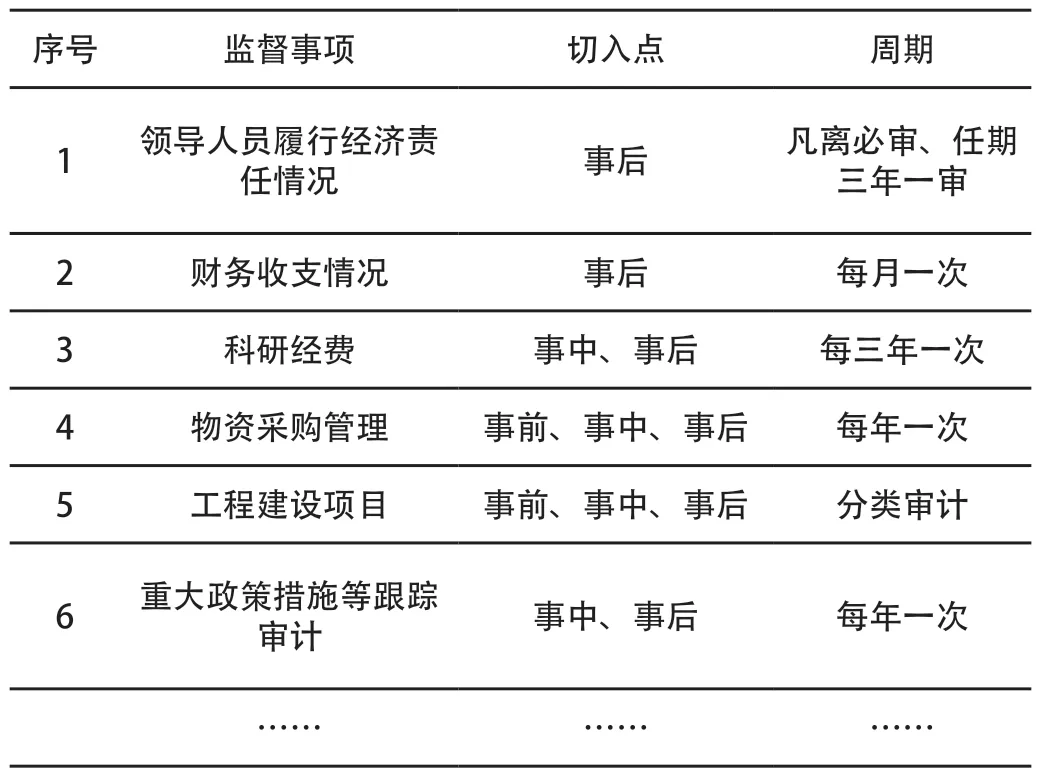

根據最終計算分值,將風險按得分高低分為三個等級,7—10分為高風險,4—7分為中風險,1—3分為低風險,通過以上計算,得出高風險40個,中風險34個,低風險34個。

審計部門按照風險高低實行差異化監督,對中高風險點較多的財務收支進行固化,按月進行審計;將物資采購、專賣打假經費、工程建設等高風險分布較多的業務列入專項審計,其中對500萬元以上工程建設項目進行全過程跟蹤審計,有針對性地找準審計切入點,劃分審計頻次,制定年度審計計劃,在三年內實現內部審計的一次全覆蓋。

表1 審計監督頻次劃分表

2.整合內部資源,凝聚監督合力

內部審計根據自身工作定位,增強與其他監督部門貫通協同的自覺性。針對重點、難點問題,集中不同部門力量集中突破,抽調各部門專業人員參與審計項目、專項檢查,打通部門壁壘,讓審計監督與自查整改相結合;針對信息與資源共享問題,通過召開聯席會議、審計問題與整改反饋等形式,將審計監督與人事監督、監察監督、規范管理等相整合。審計部門開展針對性的培訓,結合審計案例開展項目復盤、案例解讀,進一步強調規范意識和風險管控意識,提高干部職工的風險防范能力。

3.借助外部資源輔助審計工作,推進審計工作深度

通過風險評估,物資采購項目和工程建設項目問題發生率高,有些問題雖然發生率低但損害比較大,整體風險程度較高,是當前的監督重點和難點。企業建立工程咨詢機構備選庫、審計中介機構備選庫,借助外部資源加大審計監督力度。在物資采購專項審計等部分審計項目中,委托中介機構人員參與項目實施,成立由內部審計人員與社會審計人員參加的審計組,實現優勢互補,既提高了審計工作效率,也在審計過程中培養鍛煉了審計人員。對工程建設項目的監督過程,以委托咨詢機構審計監督為主,根據項目大小、項目性質,采取分類施策的辦法進行監督。對500萬元以上的工程建設項目進行全過程跟蹤審計,對100至500萬元的項目根據需要開展關鍵節點審計,對100萬元以下的項目開展結算審計。為保證中介機構充分履行審計職責,保證審計質量,降低審計風險,制定了企業《中介機構管理辦法》,根據“誰委托、誰管理,誰考核”的原則,對中介機構進行管理和考核。

(三)創新審計方法,提升審計工作質效

1.開展研究型審計

審計部門將研究作為謀事之基、成事之道,將發現問題置于全局中審視,運用研究型思維揭示問題、分析問題、提出整改建議。物資采購為企業生產經營一項重要的基礎性工作之一,涉及企業內部和外部,采購事項鏈條長、環節多,企業年采購項目數量和金額也比較大,涉及風險點比較多。為降低采購風險,企業每年對物資采購項目開展一次專項審計,并通過“邊研究、邊實踐、邊總結、邊提升”的方式,將工作實踐與研究運用結合起來,以高質量的內部審計促進企業實現高質量發展。通過開展研究型審計,審計建議采納率提高到99%以上。

2.嵌入式開展“1+N”經濟責任審計,提高審計效率

根據年度審計工作計劃和企業上級年度工作重點,綜合考慮工作任務、工作時間、專業特長、崗位職責等要素,打破部門壁壘借力、借智,將內部控制、物資采購、專項資金等專項審計嵌入經濟責任審計中,嵌入式開展“1+N”經濟責任審計,一次進點,同時實施內部控制、專項資金、物資采購專項審計等多個審計項目,實現“一審多項”“一審多果”“一果多用”,審計效率提升50%以上。

3.推進審計智能化

將智能機器人運用到審計工作中,構建人機協同審計工作模式。建立了采購文件審核、合同審核、財務收支審計規則,探索由審計數字員工根據審計人員設定的標準和規則,通過OCR、屏幕抓取、動作模擬等方式將不同平臺、不同系統的數據有效整合,實現人機協同,提升業務效率與資源配置效率,解決審計人手不足的問題。

(四)強化審計整改,提高審計權威性

一堅持審計問題整改責任制,實行審計問題、整改措施、時間要求、責任人清單化、數字化管理,確保整改輔證資料完整統一、整改狀態清晰明了。二是進一步完善整改機制。堅持問題導向,注重實效、標本兼治,從體制機制層面加強源頭治理,在制度執行層面保障落地見效。修訂企業《審計整改工作辦法(試行)》,明確部門職責、整改標準,優化整改流程,確保整改責任壓緊壓實,整改措施落地見效。三是嚴肅審計問題問責處理。對需要問責的審計事項,由黨委直接決策。對于風險程度高的問題,除了對審計問題進行直接整改外,由黨委對相關領導及人員遵照規章紀律進行責任追究,切實發揮問責一人,震懾一片的作用。日常加強審計結果考核、運用,將重大問題、屢審屢犯等問題納入基層單位千分制考核、機關單項考核范圍,并進行月度績效考核,按月兌現。

(五)加強審計隊伍建設,為開展高質量審計工作提供人才支撐

做好新時代內部審計工作,要求審計人員具備廣泛的審計知識和多維實務學習。采取“骨干帶青苗”的形式充分發揮審計人才“傳幫帶”的作用,采取理論學習、以干代培、以審代訓等方式,不斷強化實踐鍛煉,培養鍛煉審計人員的實戰能力。一是加強學習培訓。作為一名優秀的審計人員,要具備宏觀管理能力、智慧審計能力、風險預警能力和績效審計能力,就需要有意識的提升個人能力,學習是快速且有效的重要途徑之一,每名審計人員都要積極參加行業內外的各類培訓并加強自學,不斷開闊眼界、積累專業知識、提升自身素質,做到審計能力與職業特征以及新階段要求相匹配。二是加強實戰訓練。積極參加行業的審計項目,達到“以審代訓”目的,提高審計實踐水平。三是積極開展精益課題、創新項目研究,創新性開展審計工作,主動樹立審計新理念,融入新格局。

四、結語

當前,相對于煙草行業對審計監督“嚴”的要求,審計人員在認識和把握能力上還不夠深入和統一,但內部審計“經濟體檢”和排雷作用已有效發揮。2021年,棗莊煙草有限公司通過落實審計監督全覆蓋,提出審計建議221條,取得直接經濟效益155萬元,有效促進了企業高質量發展、高效能治理,也培養鍛煉了一支高素質審計隊伍。因此,落實審計監督全覆蓋,有效發揮“治已病、防未病”的利劍作用,是實現企業高質量發展的有力保障。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年4期)2020-09-21 03:39:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

浙江人大(2014年5期)2014-03-20 16:20:28