巴菲特“抄底”歐洲化工巨頭巴斯夫 中國業(yè)務(wù)將成其業(yè)績增長新看點(diǎn)

2022-09-14 06:52:40張景舒

證券市場紅周刊 2022年35期

張景舒

隨著伯克希爾13F信息披露,“股神”巴菲特的最新持倉動向引發(fā)市場熱議。但由于13F信息披露僅限于美國公司,因此,難以看到巴菲特在其他國家的投資布局全貌。

不過,筆者發(fā)現(xiàn),考慮到伯克希爾的企業(yè)性質(zhì),如果伯克希爾旗下的持倉是通過險資買入,則必須要在美國全國保險企業(yè)協(xié)會的季度公告中披露持倉(僅限保險從業(yè)人員查詢)。

分析這部分“隱形海外持倉”標(biāo)的來看,筆者發(fā)現(xiàn),巴菲特在今年一季度俄烏地緣沖突爆發(fā)后,就已經(jīng)開始“抄底”歐洲,除了買入慕尼黑再保險公司以及安聯(lián)保險之外,還“抄底”了200萬股全球化工企業(yè)巨頭——巴斯夫,約耗資13億美元。

也許有投資者會問,巴菲特“抄底”巴斯夫,意味著什么?

在筆者看來,考慮到巴斯夫的業(yè)務(wù)板塊以及營收來源廣,如其營收,43%來自歐洲,約29% 來自北美,約24% 來自亞太,約5% 來自于南美、非洲和中東。筆者認(rèn)為,買這個化工巨子,某種程度上可以理解為,“股神”在下注整個化工行業(yè)!

巴斯夫是德國一家建立于1865年的老牌化工企業(yè),也是全球按照營收來算,最大的化工企業(yè)。主營業(yè)務(wù)一部分是大宗化學(xué)品(區(qū)分度比較低,盈利能力也比較差),其中,化工品和一般化工材料,分別占經(jīng)營利潤的35%和29%;

另一部分是特殊化學(xué)品(區(qū)分度比較高,盈利能力比較強(qiáng))。巴斯夫的特種化學(xué)品包括工業(yè)解決方案、表面科技(主要是催化劑和涂層)以及營養(yǎng)保健類,分別占經(jīng)營利潤的12%、10% 和6%。

另外,巴斯夫還有一部分業(yè)務(wù)為農(nóng)業(yè),之前主要做殺蟲劑和除草劑,后來收購了拜爾與孟三都合并,不得不賣掉的種子業(yè)務(wù)。這部分業(yè)務(wù)因為有專利保護(hù)期,和醫(yī)藥行業(yè)稍微有點(diǎn)類似,因此給的估值也會更高一些。

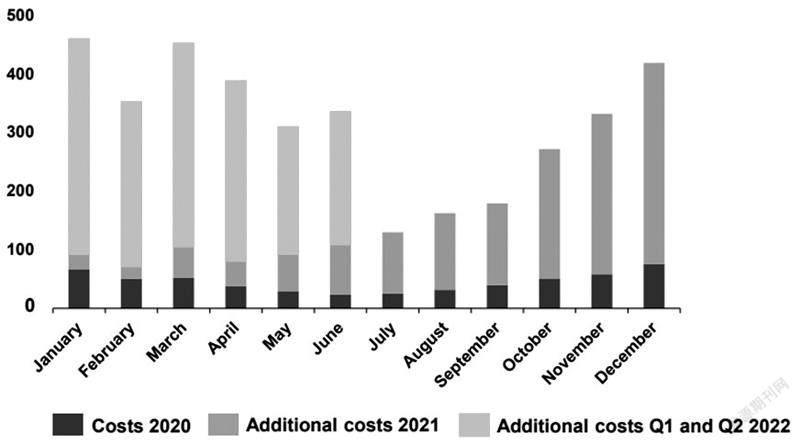

但前文也提到,巴斯夫42.5%的營收來自歐洲,1/3 的員工在萊茵河畔的巨無霸化工廠路德維希港工作。而在當(dāng)前俄烏地緣沖突背景下,莫斯科對歐洲進(jìn)行天然氣禁運(yùn),導(dǎo)致歐陸的天然氣價格飆升,對巴斯夫的經(jīng)營造成了極大的負(fù)面影響。(見圖1)

我們從圖1中可以看到,由于天然氣價格飆升,巴斯夫今年上半年的天然氣成本,每個月增加了3億歐元,按照年化算的話,一年的影響高達(dá)36億歐元。作為重鎮(zhèn)于歐洲的化工企業(yè),巴斯夫受到地緣政治的影響,顯然是最大的。

那為什么巴菲特在此時,依然選擇逆勢買入呢?

眾所周知,巴菲特的投資邏輯,多為逆向以較低或者合理的價格買入好公司。他看問題的眼光很長遠(yuǎn),之所以愿意買十幾億歐元的巴斯夫,筆者認(rèn)為,這顯然是因為他認(rèn)為這個公司是有競爭優(yōu)勢的,而且能夠蹚過眼下這個周期,并在下一個上行周期中讓他獲得豐厚的回報。

總結(jié)來說,關(guān)鍵點(diǎn)就兩個:第一,是競爭力;第二,是估值與成長性。

數(shù)據(jù)來源:公司二季報PPT

熟悉化學(xué)工程的人,對于巴斯夫創(chuàng)立的韋邦生產(chǎn)系統(tǒng)(Verbund ManufacturingSystem)應(yīng)該都不會陌生。巴斯夫目前最大的兩個生產(chǎn)基地,即路德維希港生產(chǎn)基地以及比利時的安特沃普生產(chǎn)基地,都是用的韋邦生產(chǎn)系統(tǒng)。

其中路德維希化工基地,有200個生產(chǎn)廠,3000公里的管道,106公里的道路,230公里的鐵路,2000座建筑。在這個區(qū)域內(nèi),有1900輛卡車,400輛軌道車和15艘駁船每天辛勤地運(yùn)行其中。

由于歐洲歷史上就不像美國有豐富的頁巖油氣儲備,更沒有中東和俄國的自然資源稟賦,因此只能建立優(yōu)化高效的體系。巴斯夫就是將公路、管道、生產(chǎn)廠、建筑,全部聯(lián)系在一起做了高效優(yōu)化。

例如,用作黏合劑、尿布和離子交換樹脂的聚丙烯酸(Acrylic Acid)的生產(chǎn)過程是一個放熱反應(yīng),大量余熱如果自然耗散非常可惜,因此巴斯夫把這些余熱在管道中搜集起來直接供給裂解裝置,這樣一年能節(jié)約10% 左右的能耗;另外,通過在管道中儲存,可以減少額外儲存工具和裝置的使用,而某處的廢料可以當(dāng)作另一個生產(chǎn)過程的原料,優(yōu)化整個生產(chǎn)過程。

在科技投入上,巴斯夫也是毫不含糊。在路德維希和安特沃普生產(chǎn)基地,巴斯夫正在大量裝配自動引導(dǎo)車(Automated Guided Vehicle),這類車輛不需要人工駕駛,依靠遙控和傳感以及地底的轉(zhuǎn)發(fā)器進(jìn)行裝貨、移動、規(guī)避轉(zhuǎn)向以及卸貨,以降低越來越高的藍(lán)領(lǐng)人力成本,創(chuàng)造有效的價值鏈。

另外,巴斯夫在2020年疫情期間的表現(xiàn)尤其可圈可點(diǎn)。在2019年,它與第二名中石化的營收差距只有90億美元,而在疫情期間其經(jīng)營能力和韌性得以體現(xiàn),營收差距擴(kuò)大到了220億美元。值得注意的是,巴斯夫在資本配置過程中一般不會支付過高的溢價,同時分紅派息比例也逐年提高到了最近的70%,對股東相對友好。

由于巴斯夫時常進(jìn)行資產(chǎn)的調(diào)整和置換,因此營收和利潤也是忽高忽低,乍一看去,過去十年似乎沒有什么特別大的成長。

不過,投資看的是未來,而巴斯夫的未來,在中國。7月,巴斯夫剛通過了一項巨大的中國投資計劃,準(zhǔn)備在未來八年耗資100億美元,在廣州灣“港城”湛江建立旗下第三大的工廠,第一期(2022-23)建立熱塑性聚氨酯和工程塑料;第二期(2025)建立蒸汽裂解生產(chǎn)廠,覆蓋C2、C3和C4價值鏈;第三期(到2030年截止)幾個下游廠完工,形成閉環(huán)。

估值角度看,巴斯夫二季度經(jīng)營現(xiàn)金流幾乎“腰斬”,從25億歐元變成了13億歐元;由于原材料成本上升存貨增加,經(jīng)營資本增加17億,自由現(xiàn)金流更是從去年同期的17.4億減少到了3.4億歐元。

公司的債務(wù)也從去年底的143億上升到了半年報的195億,全年息稅前利潤指引68億~72 億,看上去還可以,但考慮到上半年的息稅前利潤為51億,因此下半年每個季度其實(shí)只有9億美元的息稅前利潤。以此來看,今年巴斯夫下半年的財報,肯定是不會好看的。

另外,隨著俄羅斯天然氣工業(yè)股份公司(Gazprom)對德國天然氣的禁運(yùn),德國的天然氣供給預(yù)警也升級到了2級。但筆者個人對此倒不是很擔(dān)心。因為即便二季度的天然氣價格飆升,巴斯夫還是可以產(chǎn)生自由現(xiàn)金流的。如果真的升級到了3級警戒(德國天然氣供給預(yù)警最高級),所有的天然氣將會有序分配給一些“被保護(hù)”的客戶,包括家庭、社會機(jī)構(gòu)(比如學(xué)校、教會),以及包括巴斯夫在內(nèi)的生產(chǎn)關(guān)鍵性產(chǎn)品的工業(yè)公司。

事實(shí)上,德國歷史上一直有給本國的化工企業(yè)補(bǔ)貼電費(fèi),以保證他們的全球競爭力的,相信此次政府在適當(dāng)?shù)臅r候也會兜底,而非坐視本國的化工企業(yè)自然消亡,而巴斯夫的創(chuàng)新和適應(yīng)能力,想必也會幫助他們渡過難關(guān)。

數(shù)據(jù)來源:GuruFocus

何況由于未來巴斯夫的主要新增長點(diǎn)在亞太地區(qū)(尤其是中國),因此成本高的產(chǎn)出占比也會隨著時間逐漸降低。假設(shè)能夠回到2021年的自由現(xiàn)金流,即42億歐元,對應(yīng)目前380 億的市值,相當(dāng)于就是11.1%的自由現(xiàn)金流收益。我們保守假設(shè)到2030年公司能夠重新回到2021 年的自由現(xiàn)金流,這個假設(shè)應(yīng)該已經(jīng)足夠悲觀了,那么該公司按照2021年的估值,應(yīng)該回到85 歐元/股,也就是對應(yīng)現(xiàn)在的股價有102% 的上行空間,加上8% 的年化分紅,未來八年的年化收益為17.2%,超過了巴菲特的投資回報率基準(zhǔn)要求,即15%。對于大資金體量來說,能夠達(dá)到17% 的年化收益,是極誘人的。

從潛在風(fēng)險角度看,我們假設(shè)下半年的EBITDA對于上半年的業(yè)績(即71億EBITDA)再進(jìn)行“腰斬”,然后再做年化處理,可以得出極度悲觀條件下的全年EBITDA為70億歐元。目前凈債務(wù)一共是195億歐元,也就是說凈債務(wù)/EBITDA 為2.79倍。對于一個在極限挑戰(zhàn)下依然能保持3倍以下凈債務(wù)/EBITDA 的公司,其經(jīng)營也是相對安全的。我們之前提到過的特殊化學(xué)品及材料公司塞拉尼斯(NYSE:CE()詳見往期稿件:《全球特種化工品龍頭塞拉尼斯,緣何吸引巴菲特110億美元下注》),該比率超過了4倍,而其估值仍遠(yuǎn)高于巴斯夫(巴斯夫的企業(yè)價值/營收為0.65倍,而塞拉尼斯的市銷率都有1.5倍)。

當(dāng)前,巴斯夫的股價已經(jīng)基本回到了2008年金融危機(jī)時候的低位,但其業(yè)務(wù)中周期性更弱,盈利能力更強(qiáng)的特殊化學(xué)品占比提升了,而農(nóng)業(yè)板塊或許也將在人口問題日益嚴(yán)峻的未來大放異彩。因此,經(jīng)過如上分析,我們或許可以推斷,巴斯夫從長期來看(跨越這個衰退周期),可能會是一個風(fēng)險調(diào)整后收益不錯的標(biāo)的。

(本文提及個股僅做分析,不做投資建議。)