市場結構與機器人技術擴散

2022-08-24 03:32:20歐陽耀福

產業經濟評論 2022年4期

歐陽耀福

一、引 言

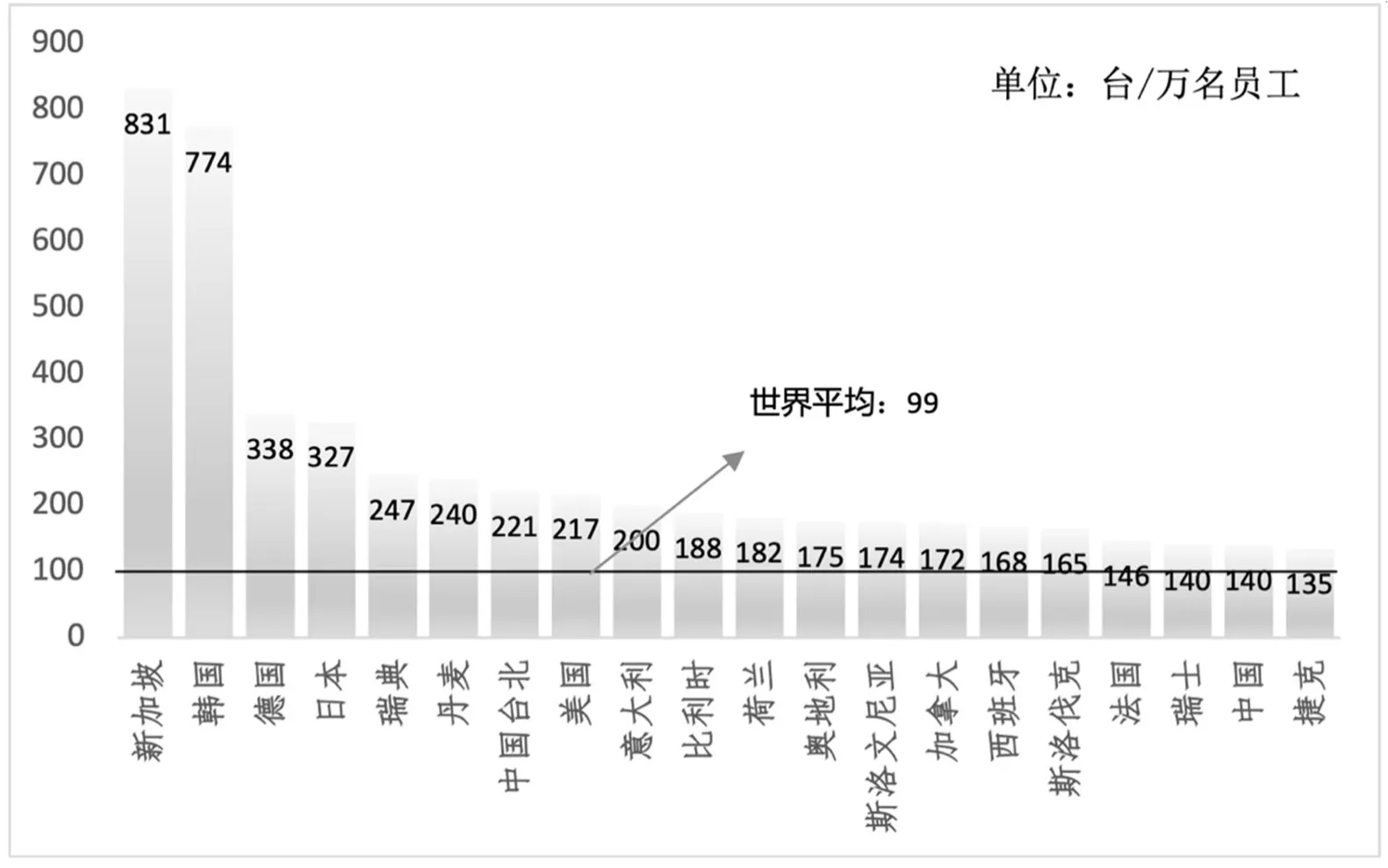

機器人技術的研究和應用是現代先進制造業的重要標志,在全球范圍內得到了各發達國家的空前重視,如美國的“國家機器人計劃”、歐盟的“SPARC機器人研發計劃”、日本的“機器人新戰略”等,這充分表明了機器人尤其是工業機器人對國家經濟發展的重要性。我國政府高度重視機器人技術的研發和應用,將機器人產業規劃為重點發展的戰略性新興產業,出臺了一系列支持機器人產業發展的政策,例如,2013年12月工業和信息化部出臺的《關于推進工業機器人產業發展的指導意見》、2016年3月工業和信息化部、國家發展和改革委員會、財政部出臺的《機器人產業發展規劃(2016-2020年)》等。在此背景下,我國工業機器人安裝量和保有量均強勁增長,2018年,我國工業機器人新增安裝15.4萬臺,工業機器人保有量達64.9萬臺,均位列全球第一。然而,我國工業機器人技術的研究和應用起步較晚,工業機器人使用密度仍然比較低,2018年,我國工業機器人使用密度140(每萬名員工),遠低于發達國家的水平,如新加坡的831,韓國的774,德國的338,日本的327(圖1)。

圖1 2018年全球工業機器人使用密度前十五名

隨著我國勞動成本快速上漲、人口老齡化凸顯、制造業比重持續下降,進一步推動工業機器人在制造業中的應用具有十分重要的現實意義。2014-2019年,我國制造業生產工人平均年薪從42 914元增長至58 356元,年平均增長率超過6%。與此同時,我國勞動年齡人口數量和占比雙下降,人口老齡化程度快速加深,進一步加劇了勞動力短缺尤其是生產工人短缺,企業“用工荒、用工難”問題日益凸出。而且,制造業比重持續降低,產業空心化問題逐步顯現,2019年中國制造業占經濟的比重降至27%左右。工業機器人在制造業中的推廣應用,可以有效應對勞動力成本上漲和人口老齡化問題,助推制造業轉型升級,保持制造業比重基本穩定。因此,本文的研究主題是機器人技術擴散規律。

當前相關文獻大多側重考察機器人技術應用對經濟增長和勞動力市場的影響,這些研究證實了機器人技術應用對經濟增長的積極作用:宏觀上促進經濟增長和提升全要素生產率(Graetz and Michaels, 2018; 楊光和侯鈺, 2020),推動服務業轉型升級(王文等, 2020);微觀上提高企業勞動生產率(Acemoglu et al., 2020a; 李磊和徐大策, 2020)。同時,機器人應用短期內會替代勞動力,降低企業對勞動力的需求(Autor and Salomons, 2018; Acemoglu and Restrepo, 2022; 王永欽和董雯,2020; Acemoglu et al., 2020a),尤其是低技能、低學歷勞動力的需求,導致“技術性失業”(孔高文等, 2020),加劇收入不平等,降低生產工人的工資(Acemoglu and Restrepo, 2018b),但是,在中長期內,機器人應用可能促進就業并提升工資(孔高文等, 2020)。這些研究表明進一步提升工業機器人使用密度的重要意義,但是較少涉及工業機器人應用推廣這一重要問題。如何理解不同行業的機器人使用密度的差異?機器人技術在不同行業中的應用和擴散有何種規律?

本文首先通過深入的實地調研總結了中國工業機器人應用的典型事實,然后基于這些典型事實從理論上和實證上研究市場結構對機器人技術擴散的影響。與已有文獻不同,本文沒有使用Autor et al.(2003)的建模思路——假定機器人可替代勞動完成特定任務,機器人應用程度高意味著機器人可替代勞動完成的任務越多——而是從既定市場結構下的企業生產決策出發,建立了一個產業組織理論模型研究機器人技術擴散規律,因為是否采用機器人生產是企業在既定市場環境下權衡成本與收益的生產決策。

本文的貢獻有兩點:第一,本文首次考察了市場結構對機器人技術擴散的影響,從理論上分析了不同市場結構下企業采取機器人生產的策略性行為,并利用經驗數據檢驗了理論分析結論。第二,本文基于實地調研觀察的經驗事實,對機器人技術擴散尤其是企業采用機器人與否的策略性行為進行了理論建模,并基于此分析了市場結構變動對機器人技術擴散的影響,為后續研究機器人技術擴散規律提供了借鑒。

二、文獻綜述

(一)技術擴散相關研究

首先,與本文密切相關的是技術擴散(technology diffusion)相關文獻。技術創新過程不僅包括新技術的研究與開發,也包括技術擴散,即新技術的采用,有時候后者可能更為重要,因為只有新技術的應用才能產生收益。一項新技術出現以后,企業往往不會立馬采用,因為技術采用是有成本的,而其收益則會受市場需求變動而產生不確定性。如果預期未來技術采用成本會大幅下降且市場需求會大幅增加,企業會考慮延后技術采用。例如,Mansfield(1989)觀察到,副產品焦爐的采用用了15年,工業機器人則用了12年,內燃機車用了9年。

最早對技術擴散模式或路徑的系統研究是Mansfield(1961)的開創性工作,同時,Griliches(1957)在研究技術創新中實際估計了一條技術擴散曲線。當前文獻的共識是,技術擴散呈現S曲線模式:在新技術出現初期,只有少數企業會采用新技術,而隨著越來越多的企業了解和知道該項技術以后,技術擴散加速,越來越多的企業選擇采用該項技術,但是當市場上大多數企業已經采用了該項技術以后,技術擴散減緩,愿意采用該項技術的企業減少。

但是,文獻對S曲線的技術擴散路徑的解釋存在三類不同的模型(Geroski, 2000)。第一類是流行病模型(The epidemic model),其基本的觀點是技術擴散的速度不夠快的原因是信息在潛在用戶中傳播的速度不夠快。新技術的傳播和采用往往需要一些隱藏信息和知識,而且依賴于口口相傳等方式,其傳播速度往往取決于信息在行業內、區域內的傳播速度。由于簡單技術的信息傳播相對簡單,這就意味著,簡單技術的傳播會比復雜技術的傳播更快。第二類模型是概率模型(The probit model),該類模型主要從企業本身的特征解釋技術擴散路徑,因為企業才是決定是否采用某項技術的決策者。技術擴散速度緩慢可能是因為企業缺乏足夠的動力來迅速采取行動。為了采用某項技術,企業往往需要某些特殊技能,花費一定的學習和搜尋成本,而每個企業的技能稟賦和學習成本是不一樣的,決定了不同類型的企業采用新技術的動機也存在差異,這種企業本身的差異也就決定了技術擴散的路徑。第三類模型則是從人口生態學中演化而來的密度依賴模型(The density dependence model),人口變遷類似,在這類模型中,一項新技術需要經歷合法化過程(legitimation),即被接受的過程,而這一過程主要取決于市場上已經接受新技術的企業數量。隨著新技術被越來越多的企業所接受,競爭壓力會限制新技術的采用,因為采用新技術能夠獲得的額外收益越來越少了。因此,合法化和競爭的雙重力量有助于建立新技術,但最終會限制它們的普及。

后續關于技術擴散的研究也基本是在以上三類模型中進行的。同時,基于這些有關技術擴散的微觀分析,有些研究也將其用于分析制度、貿易、地理和政策等宏觀因素對技術擴散的影響和后果。這也是大多數國內相關文獻的研究重點,詳細考察某一個特定技術的擴散或企業采用某項技術的研究則很少。例如,許和連等(2015)分析了貿易網絡地位與技術的跨國擴散之間的關系;林建浩和趙子樂(2017)考察了方言和制度對技術擴散的影響。

與這些文獻不同,本文主要考慮到企業之間的策略性行為,研究特定行業(工業機器人行業)中的行業競爭對技術擴散的影響。實際上,這與以上三類模型的分析是一脈相承的,因為這些模型的分析隱含一個基本結論,即技術擴散的路徑不存在對所有行業均成立的精確模式,可能受行業內知識擴散、企業從成本收益角度考慮的內在動機、市場的競爭壓力等行業異質性特征影響。因此,特定行業的技術擴散需要單獨分析研究。

(二)機器人相關研究

與本文類似,少數文獻也關注了機器人技術擴散的影響因素。一方面,Abeliansky and Prettner(2017)較早關注了人口數量變動對機器人使用密度的影響,他們研究發現,人口增長率提高會降低機器人使用密度,人口增長1%平均會導致機器人使用密度降低2%。Zator(2019)則發現,融資約束會阻礙機器人技術擴散。另一方面,Acemoglu and Restrepo(2018a)利用跨國截面數據,研究人口老齡化對機器人產業的影響,結果表明,人口老齡化會促進機器人的研發和使用。而且,由于機器人主要替代36-55歲的勞動人口,因而該年齡段勞動人口就業更多的行業的機器人使用密度更高。同樣地,St?hler(2021)通過建立生命周期理論模型,也發現人口老齡化和機器人生產率提高會促進機器人使用,而且機器人技術擴散可以緩解老齡化帶來的經濟增長損失,但會加劇收入不平等。另外,Acemoglu et al.(2020b)考察了稅制結構的影響,研究發現,當前美國的稅收體制偏向于資本而不利于勞動,會導致自動化水平過高,但是,政府可以通過降低勞動稅率、征收機器人稅,從而增加就業并達到最優的自動化水平。

有一些學者也研究了中國機器人應用情況。余玲錚等(2019)通過企業調查問卷發現,出口導向、規模較大、用工短缺的企業使用機器人比例更高。同時,他們認為,勞動力市場變化和競爭環境是促進機器人使用的重要原因。Fan et al.(2020)則基于最低工資水平的變動,考察了勞動力成本對企業采用機器人的影響。研究發現,在2008年以前,提高最低工資水平不會影響企業采用機器人的概率,而在2008年以后,提高最低工資水平會提高企業采用機器人的概率,而且這種促進效應在效率高的企業、沿海城市的企業和技術勞動力密集行業更顯著。Cheng et al.(2019)也是基于企業調研數據,發現企業規模和資本密集度與企業機器人使用密度正相關,而且勞動力成本上升是推動機器人使用的重要因素。

本文與這些研究存在三點重要區別:第一,這些研究基本都關注企業層面企業特征對機器人技術擴散的影響,而本文關注行業層面機器人使用的影響因素,即市場結構的影響。一方面是因為高質量企業層面機器人使用數據較難獲得,另一方面是因為行業層面的考察更能反映整個機器人產業發展的規律,而微觀企業特征很難完全反映整體行業情況,尤其是無法考慮企業間的策略性行為的影響。第二,本文基于深入的實地調研,總結出了當前中國工業機器人的典型事實,并建立了理論分析模型,以此作為實證研究的基礎。第三,本文采用了行業機器人實際使用數據,而不是用機器人進口數據(Fan et al., 2020)或部分企業的調研數據(余玲錚等, 2019;Cheng et al., 2019)。

三、調研發現

本文首先從實地調研的經驗出發,提煉出我國工業機器人應用的典型事實,以此作為對機器人技術擴散的建模基礎。2019年至2021年期間,作者曾多次赴廣東廣州、深圳、東莞和浙江溫州等省市,專題調研我國智能制造和工業機器人應用情況,包括汽車整車及配件制造、輪船制造、電梯制造、機器人制造、低壓電器制造、服裝制造等行業中的應用情況。基于這些實地調研,結合與政府相關部門的座談,我們提煉出當前我國工業機器人應用的兩點典型事實。

第一,我國工業機器人推廣應用進程緩慢,大多數行業處于工業機器人應用初期階段。據了解,作為全國制造業發達省份,廣東省80%的制造業企業仍處在向自動化轉型的工業3.0階段。雖然萬里挑一有一兩家自動化工廠,如深圳富士康的燈塔工廠,但是相當大比例的企業根本沒有自動化計劃。例如,在某知名電梯制造企業的生產車間中,幾乎所有環節都沒有機器人,產線仍依賴大量的人工。而且,由于當前工業應用機器人技術的使用密度較小,機器人使用還沒有對勞動力市場帶來顯著的沖擊,對企業用工需求影響也不大。

我國工業機器人推廣應用比較緩慢的原因可以概括為兩個方面。一是技術上不具備大規模應用的條件,技術成熟仍需要時間。工業是高度垂直化的,垂直領域之間的工業機理不通用。工業細分行業較多,不同行業的生產線、工藝、產品規格差異大,但工業又追求生產穩定性和成品率,即便是同行業同產品,不同企業對工藝、產品的理解不一樣,其自動化的路徑和工業機器人的應用也會完全不一樣。與商業智能不同,工業中將人的經驗固化到機器上更難,因而基于數據的經驗固化、產業化過程比較漫長,尤其是當前工業領域數據積累量仍比較少。據某知名企業介紹,使用機器人生產西服就很困難,每一件西服都有一條關鍵的紋路,這種紋路要非常的直,而由于衣服的材料和材質等差異性非常大,當前工業機器人很難達到這種精度,而只能依賴人的經驗手工完成,而且,衣服的纖維和彈性會隨天氣等因素變化而變化,機器人很難兼容這些因素。二是經濟上成本太高、收益不夠。雖然有些環節或全部環節在技術上都可以實現自動化,但是企業仍會因成本收益考量而選擇不投入,不采用機器人生產。例如,在低壓電器的生產方面,全自動化生產在技術上完全可以實現,但是企業仍保留只有70%自動化的生產線,而不愿進一步提高自動化程度。另外,企業進行數字化智能化改造,需要既懂數字化、智能化又懂工藝的人才隊伍,而當前這方面人才缺口很大,提高了企業采用機器人生產的成本和難度。

第二,企業是否采用機器人取決于短期固定成本與長期收益的權衡,即短期投入固定成本,長期提高效率、節約可變成本以獲得收益。工業機器人的應用和自動化生產是工藝流程創新,不是產品創新,本質上是更好的生產:以更低的成本生產更好的產品。短期內,企業采用機器人生產的前期投入比較大,成本高,資金需求量很大。而且,一般而言,企業需要建立新的生產線,才能進行比較徹底的信息化自動化智能化改造,所有的設備都需要升級換代、從零開始,而無法基于原有的設備、原有的產線進行簡單的技術改造,前期投入巨大。據了解,投產一個全新的智能化汽車生產線投資額高達40多億元,投產一個低壓電器智能工廠的成本也高達20多億元。

長期來說,采用機器人生產可以提高生產效率,節約勞動成本,但是,這種效率提升能否轉變成收益仍面臨不確定性,與市場環境高度相關。直觀上,采用機器人生產會提高生產效率,節約成本,但也需要足夠的市場需求做支撐,如果市場需求不足,企業新建了自動化產線,生產一天,停工三天,也無法獲得足夠的額外收益。同時,勞動力市場環境也是重要因素。當前我國勞動力成本上升和“用工荒”促進了企業的自動化轉型,因為自動化可以節約更多的生產成本,同時緩解“用工荒”。近年來,我國人工成本上升,尤其是珠三角地區的人工成本快速上漲,但企業還是面臨“用工荒”問題,很難招到合適的勞動力。而且,人才結構性問題比較突出,年輕人的就業觀念發生改變,年輕人熬不住,研發人才留不住,高級技工搶著要。

總之,當前我國工業機器人應用程度不高且對勞動力市場的影響有限,因而研究機器人技術擴散規律、深化對工業機器人應用的規律性認識十分重要。假定機器人應用不存在技術限制,本文考察既定市場環境下企業采用機器人生產的激勵問題。而且,由于采用機器人是流程創新,企業可以短期內投入固定成本,建立自動化產線,長期內降低生產成本,獲得收益。因此,在以下理論模型中,本文將機器人技術建模設定為企業可以投入一定的固定成本,降低可變生產成本。

四、理論分析

既有理論模型大多采用Autor et al(2003)的建模思路,重點關注機器人替代勞動力的技術可能性:假設機器人可替代勞動完成特定任務,機器人應用程度高意味著機器人可替代勞動完成的任務越多。但是,以上實地調研表明,拋開技術原因,企業是否采用機器人生產面臨著短期固定成本與長期收益之間的權衡。即便技術上是可行的,如果收益不足以彌補固定成本,企業也不會采用機器人或提高自動化程度。基于此,本文從企業成本收益權衡出發,建立如下理論模型,重點考察市場競爭環境對機器人技術擴散的影響。

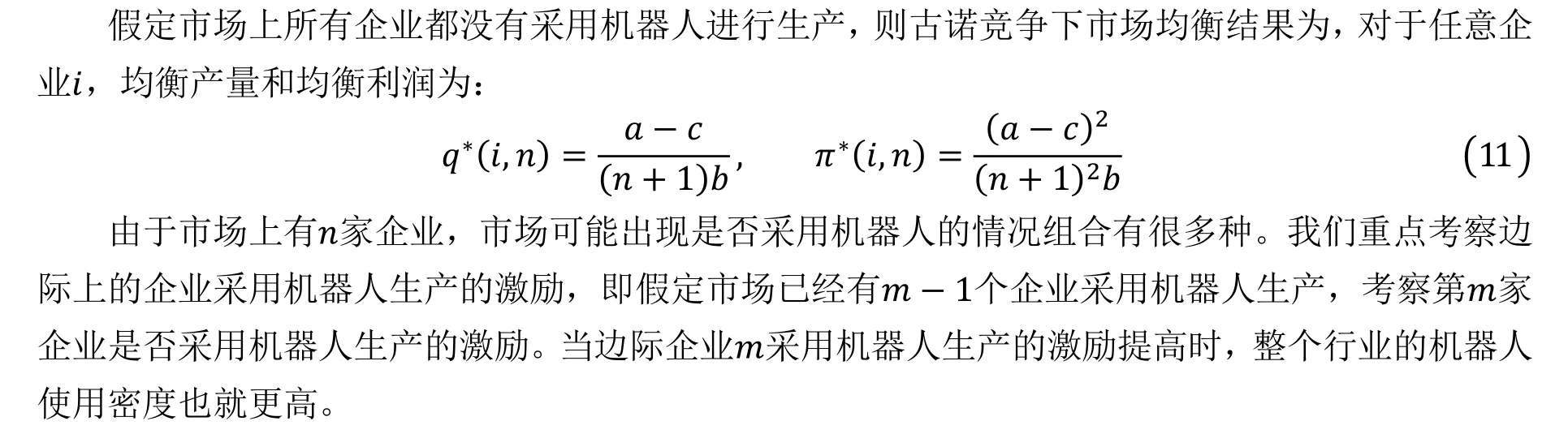

考慮一個古諾競爭模型。假定市場上有n家企業,每家企業都可以用單位生產成本c,生產完全同質化的產品;企業之間進行數量競爭;每個企業都可以決定是否投入固定成本F,采用機器人生產,進行自動化改造,將單位生產成本從c降低至c-Δc。產品市場需求為:

為了研究企業采用機器人的激勵與市場結構之間的互動,我們假定采用機器人的固定成本F短期內變動不大,而集中考察企業采用機器人生產可以獲得的額外收益。在同等條件下,當企業能夠獲得的額外收益越高時,企業采取機器人的激勵更高,機器人技術擴散更容易,機器人技術應用程度也就更高。反之,如果企業采用機器人生產所獲的收益很低時,更不容易彌補前期的固定成本,機器人使用密度也就更低。

本文的目的是考察市場結構如何影響機器人技術擴散。我們用市場上企業數量n衡量市場集中度:當n=1時,市場結構為完全壟斷;當n=2時,市場為雙寡頭壟斷結構;當n≥3時,我們假定市場為壟斷競爭或競爭性的。因此,本文研究的重點就是考察市場上企業數量n如何影響企業采用機器人生產獲得的額外收益。我們首先比較完全壟斷結構和雙寡頭結構下,企業采用機器人生產的激勵,然后再考察一般情況。

(一)壟斷與寡頭壟斷市場結構的考察

在壟斷市場下,壟斷企業不采用機器人和采用機器人生產的最大化利潤分別為:

同樣地,在雙寡頭壟斷市場結構下,若兩家企業都沒機器人生產的市場均衡,任意企業的均衡產量和均衡利潤為:

考慮兩家企業采用機器人生產的動機,則市場可能存在三種情形:兩家企業均采用機器人生產;只有一家企業采用機器人;兩家企業都沒有采用機器人生產。若兩家企業都采用機器人生產,則市場均衡為:

同時,企業采取機器人生產所需投入的固定成本必須小于可以獲得的額外利潤,即:

類似地,若只有一家企業采用機器人生產(假定為企業1),則采用機器人生產企業的均衡產量和均衡利潤為:

此時,企業1采用機器人生產可以獲得的額外利潤為:

為了保證企業1確實有激勵采用機器人生產,采用機器人的固定成本必須滿足:

為了確保另外一家沒有采用機器人的企業(企業2)在看到第一家企業采用機器人之后不會有激勵采用機器人,采用機器人生產的固定成本還需要滿足:

此時,企業2采用機器人生產所獲的額外收益小于其固定成本投入。

比較壟斷和雙寡頭壟斷市場結構下企業采用機器人生產的條件,我們可以推導如下定理:

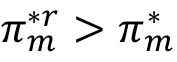

定理1:(1)壟斷市場結構下企業采用機器人的激勵一定大于雙寡頭市場下兩家企業均采用機器人生產的激勵;(2)當采用機器人生產節約的單位生產成本比較大時,即Δc>2(a-c)/7 時,雙寡頭市場上只有一家企業采用機器人生產的激勵高于壟斷市場,反之,壟斷市場下企業采用機器人生產的激勵更高。

直覺上,企業是否采用機器人生產取決于其短期固定成本投入與單位平均成本的節約。在壟斷情況下,市場只有一家企業,企業獲得全部的市場份額,均衡產量高于雙寡頭市場下任意企業的均衡產量,因而采用機器人生產所能夠節約的總平均成本更大。因此,壟斷市場結構下企業采用機器人的激勵一定大于雙寡頭市場下兩家企業均采用機器人生產的激勵。

但是,雙寡頭市場下,兩家企業之間存在策略性競爭。任意一家企業采用機器人生產,都可以搶占另外一家企業的市場,獲得更大的市場份額和均衡利潤,即存在競爭效應。當采用機器人生產可以節約的單位平均成本足夠高時,這種競爭效應就會使得其中一家企業采用機器人生產的激勵高于完全壟斷企業的激勵,反之,則競爭效應不夠強,壟斷企業仍更有激勵采用機器人生產。

因此,在采用機器人技術生產效率足夠高時,雙寡頭市場比完全壟斷市場更有利于機器人的初期推廣使用(只有一家企業采用的情況),反之,壟斷市場更有利于機器人技術擴散。

(二)一般情形的考察

定理2表明,在機器人技術擴散初期,其他條件不變,市場集中度越大,市場競爭程度低,機器人擴散程度也會相應更低。直觀上,在機器人技術擴散初期,市場上采用機器人生產的企業不夠多,采用機器人生產獲得的競爭優勢更大,可以搶占的市場份額和機會更大,即企業的競爭效應很大。此時,市場競爭越激烈,有利于發揮競爭效應的作用,企業采用機器人生產的激勵也就越大,因此所有企業都希望獲得先發優勢。

反之,在機器人技術擴散后期,市場上采用機器人生產的企業已經很多,此時企業采用機器人生產所獲得的競爭優勢不夠明顯,競爭效應很小。此時,市場競爭加劇,企業采用機器人生產的激勵反而降低,因為采用機器人生產所能獲得的額外市場份額也會被競爭者稀釋。

接下來,我們利用經驗數據進行實證分析,進一步驗證理論模型的分析結果。

五、實證分析

(一)研究設定

考慮數據可得性,本文采用我國行業層面2003-2019年的面板數據進行實證分析,行業層面機器人存量數據來自國際機器人聯盟(International Robot Federation)。2012年以前的機器人使用數據主要來自機器人制造企業的進出口數據,但是2013年以后的數據包括了中國機器人供應商的數據,能夠較好地反映中國工業機器人使用情況。行業層面的平均企業規模、資本密集度、資產收益率、行業成長性等指標的數據來自《中國統計年鑒》(2003-2020)。而行業層面的市場集中度、工藝復雜度、平均用工成本、融資約束等指標的相關數據確實,我們采用A股上市公司的相關數據,先獲得企業層面指標,然后對其取平均值或加權平均值,以此表征行業相關指標,(數據來源為國泰安(CSMAR)數據庫)。本文沒有采用工業企業數據的主要原因是工業企業數據庫只更新到2013年,但是中國工業機器人技術擴散和推廣使用在2013年以后開始提速,截斷之后的數據很難得出可靠結論。在數據處理方面,由于國際機器人聯盟的行業分類與我國的國民經濟行業分類不一致,因而需要按照一定的規則將兩者進行匹配。本文參照呂越等(2020)整理出來的行業轉化表進行匹配,整合機器人行業數據和其他相關數據。

機器人使用密度可以反映一國機器人技術擴散和應用水平。表1統計了2006年、2009年、2012年、2015年和2019年我國工業分行業機器人使用密度情況。總體上,我國工業機器人應用推廣程度在過去十幾年間有很大的提高,尤其是在2015-2019年間,所有行業的機器人使用密度成倍增長。分行業來看,機器人使用密度最高的前四個行業分別是汽車制造業,半導體、LCD、LED制造業,金屬制品業,橡膠和塑料制品業,機器人使用密度分別達到每萬人740臺、176臺、171.5臺和166.6臺。但是,與此同時,機器人使用密度最低的幾個行業不夠每萬人10臺,包括紡織業,造紙業,制藥和日化業,礦采選業、電力、燃氣、水生產和供應業。這就意味著,機器人幾乎還沒有在這些行業開始成規模應用。

表1 我國工業分行業機器人使用密度(臺/每萬名員工)

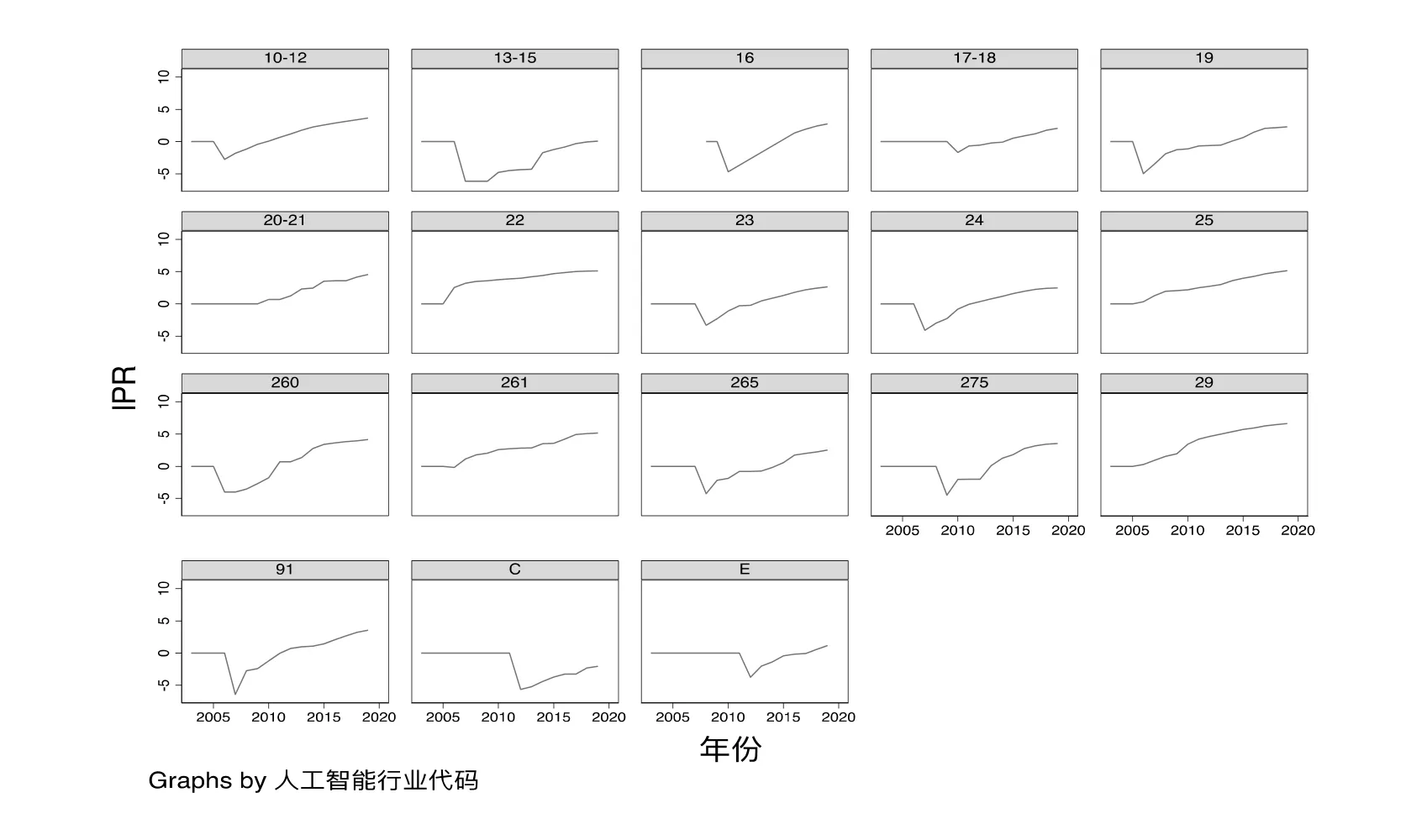

進一步,圖2給出了我國分行業工業機器人使用密度的時間趨勢圖,各行業的工業機器人使用密度都呈現增長趨勢。同時值得注意的是,不同行業的增長速度和使用程度存在很大的差異,這些差異為我們研究工業機器人技術擴散規律提供了基礎。

圖2 我國分行業工業機器人使用密度變動趨勢

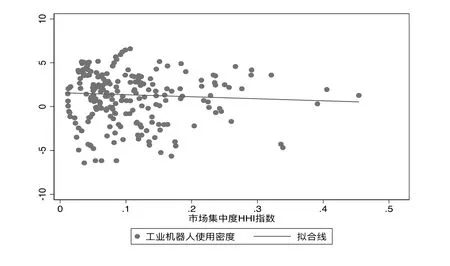

為了直觀了解市場結構與工業機器人使用密度之間的關系,圖3給出了市場結構與工業機器人使用密度之間的散點圖。兩者之間的擬合線呈現向右下方傾斜的趨勢,表明兩者之間可能存負相關關系。

圖3 中國工業機器人密度和市場集中度的散點圖

(二)實證結果

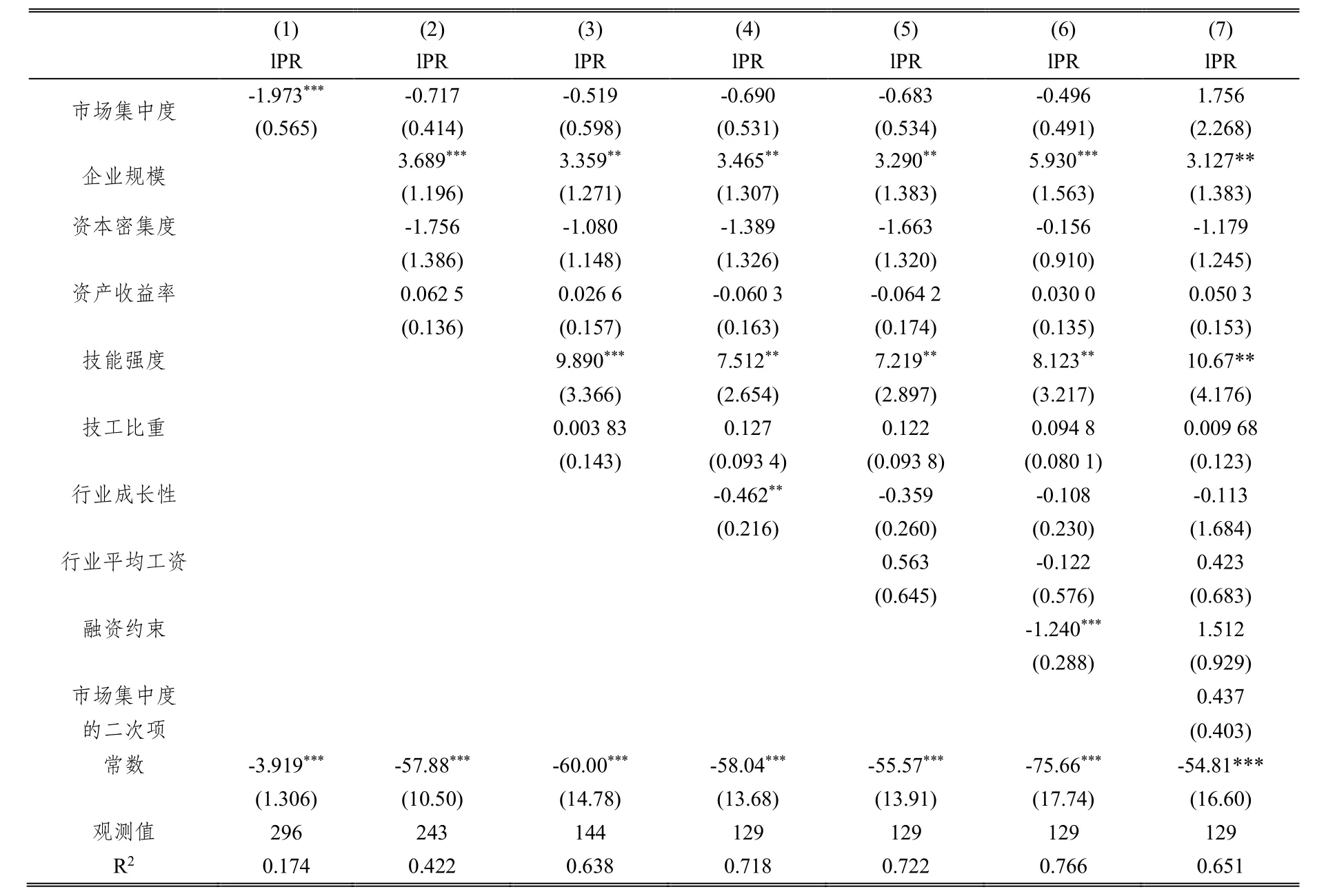

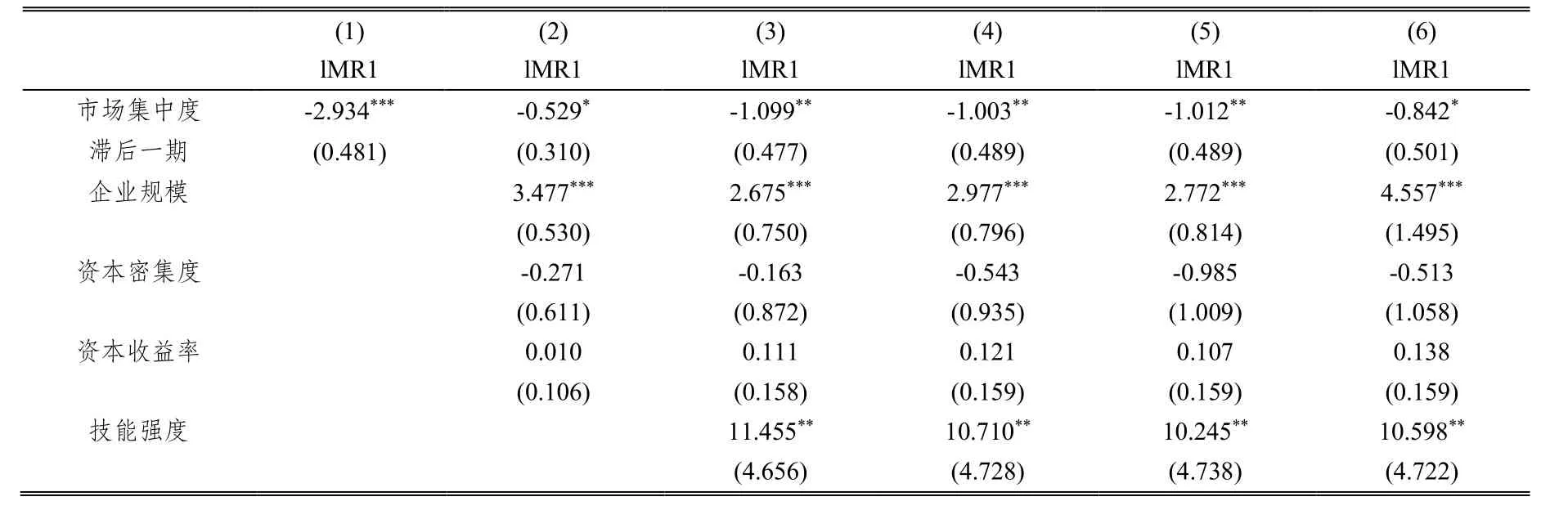

表2報告了我國市場結構對工業機器人使用密度之影響的回歸結果。模型(1)至模型(6)為逐步加入關鍵控制變量的結果。其中,模型(1)中沒有加入其他控制變量,在1%的顯著性水平下,市場結構的回歸系數顯著為負,說明市場集中度對工業機器人使用密度具有顯著的負向影響。模型(2)加入了行業基本特征,包括行業平均企業規模、資產密集度和資產收益率等變量,表征市場結構的HHI指數的回歸系數仍然為負,但是回歸系數不顯著。進一步,模型(3)加入了行業技能強度、技術工人比重指標,市場結構的回歸系數為負,但是不顯著。類似地,在模型(4)至(6)中,市場結構的回歸系數保持為負值,但是不顯著。由于理論模型表明,市場結構與機器人技術擴散可能存在非線性關系,模型(7)加入市場集中度的二次項,以此驗證市場集中度對工業機器人的影響是否存在非線性。回歸結果表明,加入二次項以后,市場集中度的一次項和二次項的系數都變成正,但都不顯著。因此,綜合模型(1)至模型(7)結果可知,當前我國市場集中度對機器人技術擴散的影響是負向的,且不存在非線性關系。

表2 市場結構與工業機器人使用密度

雖然實證研究未能發現我國市場集中度與機器人技術擴散的非線性關系(U型),但是我們認為,這一結果基本符合以上理論模型的分析結論,因為在機器人擴散初期,市場越集中越不利于機器人技術擴散,而當前我國機器人使用密度仍然比較低,正處于機器人技術擴散的初期。雖然我國工業機器人存量和安裝量都已經是全球第一了,但是我國是工業大國,制造業產值世界第一,而且機器人技術研發、推廣應用起步較晚,導致我國工業機器人使用密度仍遠低于發達國家水平。2018年,我國工業機器人使用密度為140(每萬名員工),遠低于新加坡(831)、韓國(774)、日本(327)等國。而且,細分行業的情況也類似。以汽車制造業為例,我國工業機器人使用密度為740左右,是當前我國工業機器人使用密度最高的行業。但是,韓國汽車制造業的工業機器人使用密度高達2 589,而美國、日本、德國、法國等國的數值也均高達一千多。進一步,實地調研也印證了這一觀點,即我國大多數制造業企業均還未開始自動化,只有少數龍頭企業和標桿企業在進行自動化智能化轉型。因此,在當前我國機器人技術應用初期階段,市場競爭有利于提高工業機器人使用密度,而市場集中不利于提高機器人使用密度。

另外,控制變量中,平均企業規模的回歸系數在1%的顯著性水平下顯著為正,而且在加入其他控制變量之后仍然顯著為正,說明行業平均企業規模越大,越有利于工業機器人技術的擴散,這一結果也基本符合理論分析的預測。給定其他條件下,企業規模越大,采用工業機器人生產可以節約的可變生產成本越高,企業采用機器人生產的激勵也就越大。這一發現與余玲錚等(2019)通過問卷調研所觀察到的經驗事實是一致的:一般情況下,規模較大的企業更傾向加大機器設備投入以實現生產成本的節約(Brynjolfsson and McElheran, 2016)。但是,與Koch et al.(2021)不同,用本科以上人數占比表征的技能強度的影響也顯著為正,即行業技能強度越高,越有利于工業機器人技術擴散。原因可能是,采用工業機器人生產需要較高的技能投入,從了解工業自動化生產機理到機器人的日常操作和使用都需要一定的知識積累,因而技能強度越高,采用工業機器人生產的基礎越高,也就越有利于機器人技術擴散。同時,勞動力市場平均工資水平的變動對行業工業機器人強度影響不顯著,其回歸系數不顯著。另外,融資約束的回歸系數顯著為負,說明融資約束是制約工業機器人技術擴散的重要因素。直覺上,采用機器人生產是一筆很大的固定投入,資金需求很大,而融資約束則限制了企業獲得資金進行自動化改造,因而不利于工業機器人使用密度提升。

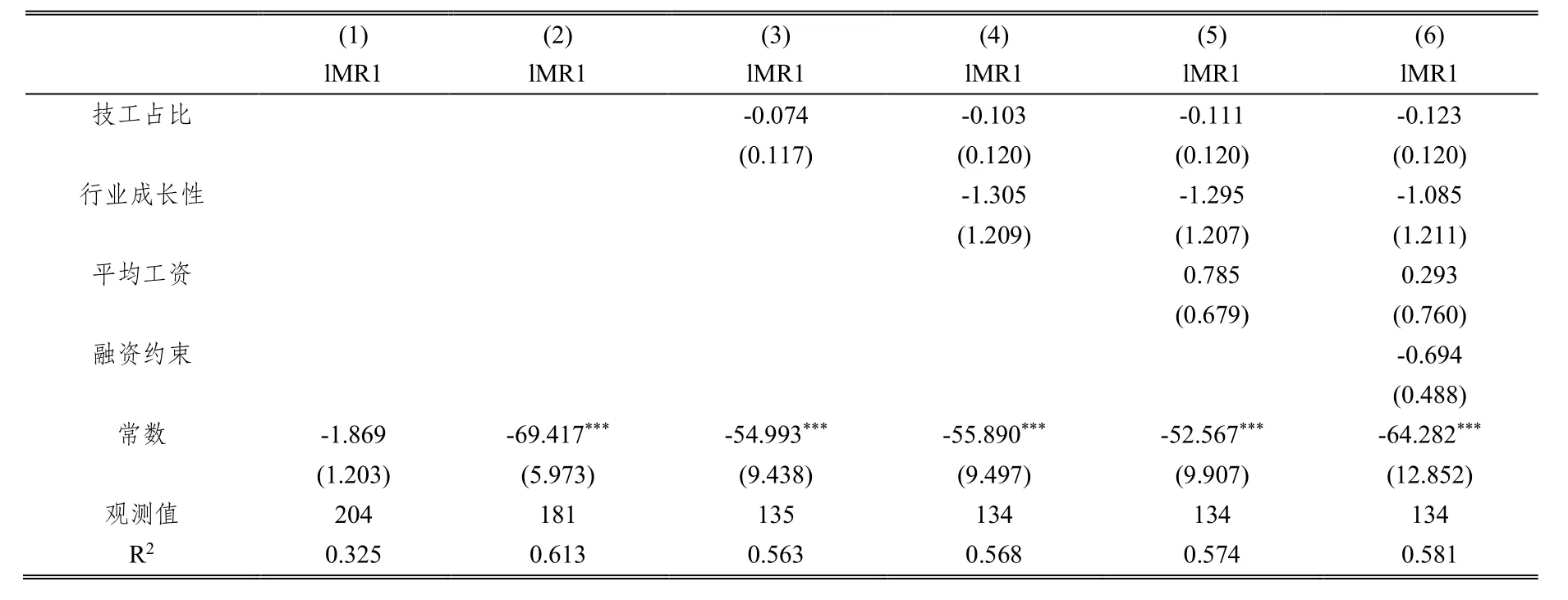

表2的分析結果表明,市場集中度與工業機器人使用密度之間存在負向關系,但是,市場結構與工業機器人使用密度之間可能存在內生性。以上理論模型分析也確實表明,企業采用機器人生產會增加本企業的市場份額,同時可能還會導致一些企業停止生產,進而影響市場結構。為此,我們采用市場結構的滯后一期作為核心解釋變量進行回歸。一方面,市場結構可能對機器人使用密度的影響存在滯后性,因為采用機器人生產是一種大量的固定成本的投入,當期的市場結構可能主要影響企業下一期是否采用機器人的決定,進而影響下一期的機器人使用密度。另一方面,采用滯后變量可以部分解決市場結構與機器人使用密度之間的內生性,因為當期企業采用機器人生產需要一定時間才會影響市場結構,而不會對前一期的市場結構產生影響。這一點從論文的理論模型分析也可以看出,企業采用機器人生產,對市場結構的影響需要有一定的時間發酵,沒有采用機器人的企業由于競爭而淘汰也有一個過程,而不會立刻對市場結構產生影響。

表3報告了市場結構滯后一期變量的回歸結果,回歸結果驗證了市場集中度對工業機器人使用密度的負向影響,且不存在非線性關系。而且,采用市場集中度的滯后一期變量后,市場結構的影響在模型(1)—(5)中均顯著為負,回歸系數也大于市場結構當期變量的回歸系數,為0.8左右。給定其他條件不變,市場集中度HHI指數增加一個百分點,會平均降低工業機器人使用密度0.8個百分點。同時,其他控制變量的回歸結構均很穩定,表明了整體回歸結構的穩定性。其中,行業平均企業規模和技能強度的系數顯著為正,而融資約束SA指數的回歸系數顯著為負。

表3 市場結構的滯后變量與工業機器人使用密度

續表

為了進一步驗證回歸結果的穩健性,我們考慮了兩種穩健性檢驗:第一,更換被解釋變量,使用每年工業機器人新增安裝量作為被解釋變量進行回歸分析,以此研究市場結構對工業機器人推廣使用的影響;第二,由于行業層面的樣本量比較少,我們參考王永欽和董雯(2020)的方法,進一步將行業層面的機器人使用密度分解到企業層面,以此擴充樣本數量。

表4報告了市場結構對工業機器人使用增量的回歸結果。顯然,市場集中度HHI指數與工業機器人使用增量之間也存在顯著負向關系,回歸系數顯著為負,而且回歸系數略大于其對機器人使用密度的回歸系數值。同樣地,其他控制變量的影響保持穩定。平均企業規模、技能強度對工業機器人年新增安裝量存在顯著正向影響,而融資約束不利于工業機器人推廣使用,但是,融資約束的回歸系數不顯著。

表4 市場結構與工業機器人使用增量

續表

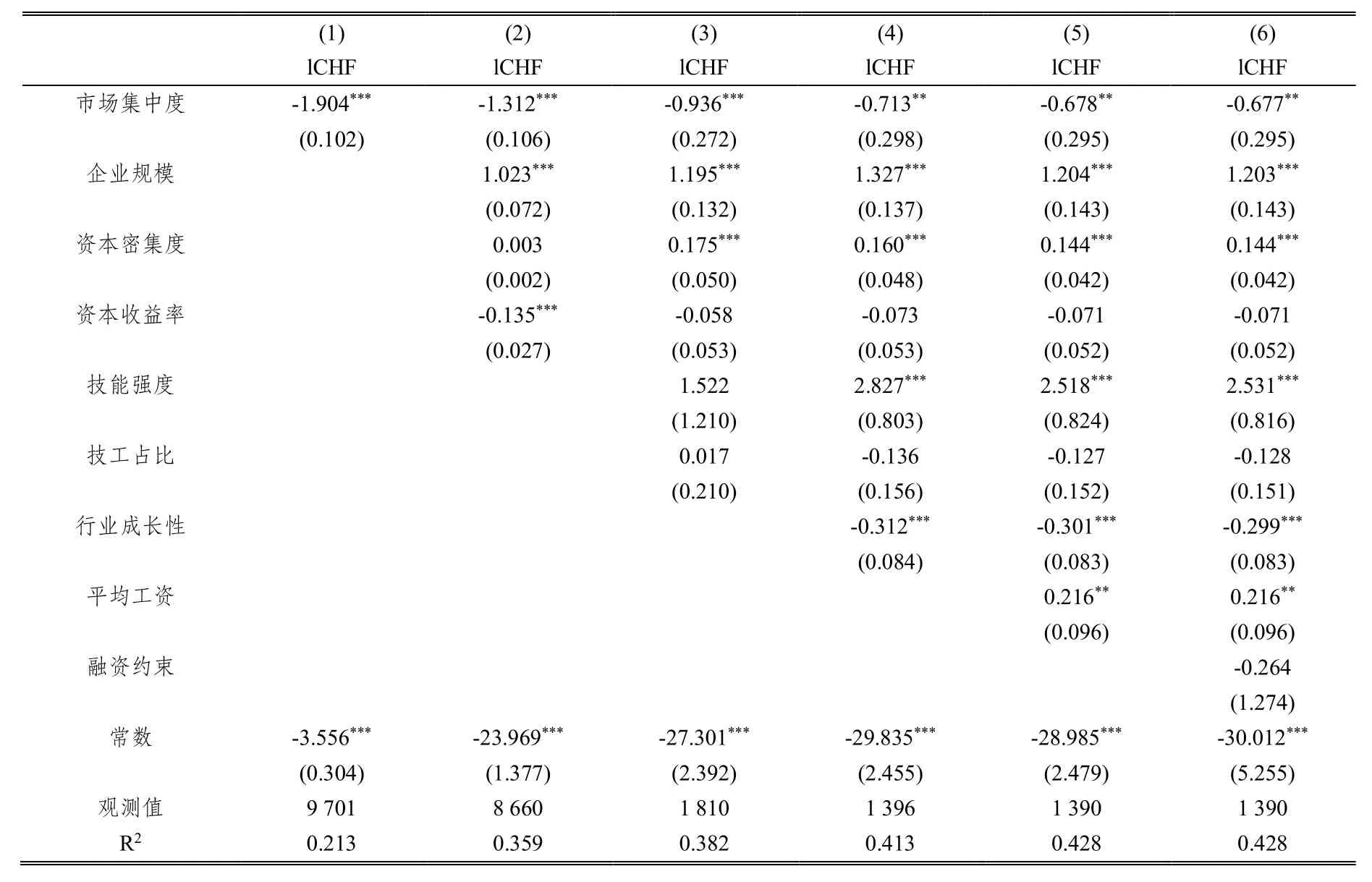

表5報告了企業層面市場結構與工業機器人使用密度(ICHF)之間的回歸結果。市場結構HHI指數的回歸結果顯著為負,而且回歸系數值略小于行業層面的回歸系數,但是相差不大。同時,其他控制變量的回歸結果則提供了一些有趣的發現。企業資本密集度的回歸系數顯著為正,說明資本密集度越高,越有利于企業采用機器人。這一結果與Koch et al.(2021)的結論是一致的。而且,工資水平的回歸系數在5%的顯著性水平下顯著為正,即工資水平上漲會有利于企業采用機器人生產。這一回歸結果部分印證了我們的實地調研觀察的現象:工資水平上漲會助推企業加速采用工業機器人生產。

表5 市場結構與工業機器人使用密度——企業層面

六、結 論

工業機器人是制造業的“皇冠”,對緩解勞動力短缺壓力和推動制造業轉型升級具有重要意義。經過十幾年的發展,工業機器人在我國制造業中的應用快速增長。然而,由于我國工業機器人應用起步比較晚,當前我國工業機器人應用水平仍然比較低。為此,本文結合實地調研、理論模型和實證分析,研究市場結構對我國工業機器人技術擴散的影響。

基于實地調研,本文總結出了我國工業機器人產業發展現狀及主要影響因素。當前國內工業機器人滲透難,推廣應用進程緩慢,大多數行業處于工業機器人應用初期階段,對勞動力市場影響仍不顯著。其中有兩點重要因素:一是技術上不具備大規模應用的條件,技術程序仍需要時間。工業是高度垂直化的,細分行業較多,且不同行業內生產線、工藝、產品規格差異大,但工業又追求生產穩定性和成品率。與商業智能不同,當前工業領域數據積累量仍比較少,將人的經驗固化到機器上更難。二是經濟上成本太高、收益不夠,企業選擇不采用機器人生產。進一步,工業機器人的應用和建立自動化生產線是工藝流程創新,不是產品創新。企業是否進行機器換人,取決于短期固定成本投入和長期平均生產成本降低之間的權衡與市場環境。勞動力成本上升和“用工荒”是促進企業進行生產線改造和機器換人的重要影響因素,但由于機器換人的前期投入比較大、成本高,企業采用機器人生產的積極性受到影響。

結合實地調研觀察到的經驗事實,本文對不同市場結構下企業采用機器人的激勵進行了理論建模分析,研究發現:當市場上采用機器人的企業數量較少時,即在機器人技術擴散初期,市場競爭越激烈越有利于機器人技術擴散,企業更愿意采用機器人生產,因為此時企業希望獲得先發優勢。但是,在機器人技術擴散后期,市場越集中反而越有利于機器人技術擴散。為了進一步驗證理論分析的結論,本文利用我國2003-2019年的經驗數據,實證研究了市場結構對工業機器人使用的影響。結果表明,提升市場競爭程度有利于促進工業機器人在工業行業中的擴散,部分驗證了理論模型的結論。

本文的研究結果為進一步促進我國機器人尤其是工業機器人推廣應用提供了以下幾點有益啟示。第一,當前我國仍處于機器人技術擴散初期,市場集中度過高不利于機器人技術擴散和推廣應用。因此,政府應當堅持市場在資源配置中的決定性作用,強化市場競爭作用,強化市場反壟斷監管,促進企業采用機器人技術生產的激勵,進而提升整個制造業的自動化水平。與此同時,政府需要重點關注市場集中度較高的行業,其機器人技術擴散應用推廣程度比較低且進程較為緩慢,政府需要考慮使用其他激勵手段促進這些行業的機器人使用推廣,提高其行業自動化水平,進而推動行業轉型升級。

第二,以本科以上員工人數占比表征的技能強度對機器人技術擴散具有顯著正向影響。這意味著,提升工業機器人使用密度需要加強工業行業的人力資本轉型和提升,工業機器人產業應用推廣需要大量同時了解工業機理和工業機器人技術的復合型人才,當前,這種復合型的技能人才缺口較大,而且未來將隨著工業機器人大規模推廣應用而進一步放大。因此,政府應當關注工業機器人推廣使用中的技能人才供給,通過再培訓被機器人替代的生產工人和加強職業教育等方式,緩解當前技能人才短缺問題。

第三,由于工業機器人技術應用成本較高,融資約束制約了我國工業機器人使用密度提升,因而,切實解決好企業采用機器人技術生產的資金問題,可以有效提高工業機器人的推廣普及程度。為此,政府可以提供一些普惠性的稅收優惠或補貼政策,尤其重點關注大量中小企業在自動化轉型過程中的融資約束問題。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16