基于因子分析模型的房地產企業財務風險預警評價

2022-08-18 01:27:46孔凡堯

山西財稅 2022年7期

■孔凡堯

房地產企業是國民經濟發展的重要支柱,房地產企業的健康發展關乎著國計民生。2021 年疫情反復和激烈的競爭環境,房地產企業也受到了影響,許多房企紛紛暴雷,對我國經濟的發展造成影響。同時,我國的房地產企業由于存在著關聯行業眾多、產業鏈長、投資風險大、回收期限長、收益高等特征,所以需要對房地產財務績效進行風險預警和風險管控。

一、房地產企業面臨的風險

(一)房地產企業的資金籌集風險

目前房地產企業融資主要來源于銀行貸款、發行債券和股權籌資三個渠道。但是房地產企業融資的絕大部分資金來源于銀行貸款,其次是發行債券籌資,只有很少的一部分是股權籌資。基于大部分房地產企業過度依賴于銀行貸款融資,本金和利息是固定支付的,一旦企業經營效益差,將會面臨資不抵債的狀況。

(二)房地產企業的投資建設風險

從2020 年和2021 年來看,許多房地產企業為了追求高收益,忽視了潛在的投資風險,甚至有些房企透支信用,發生信用危機。2021 年各省市為了房地產企業的平穩運行發展,出臺相關的政策,有些房地產企業發生三道紅線“報警”狀態,失去了國家層面的信任,不能進行資產周轉,拿地吃緊;有些企業在戰略層面失控,把投資者的資金強制轉換成企業的股票,失去了投資者的信任,以及各種商票逾期拒付的狀況,導致投資風險增大。

(三)房地產企業的資金流動風險

2020 年初,突如其來的疫情以席卷之勢沖擊國內經濟的發展,房地產企業也不例外,2021 年房地產企業進入寒冬期,此時房地產企業處于調整狀態,未來的房產銷售相對困難,房產變現也不容易,使企業的流動性風險增大,影響了房地產企業的發展。

二、基于因素分析模型對財務風險進行實證分析

(一)數據庫的選擇、選取樣本和構建指標

1.選取數據庫。本文以銳思數據庫(RESSET)進行樣本數據的選取,通過指定日期范圍,以代碼選擇為查詢條件,選擇輸出要運用的財務指標。

2.選取樣本。本文以數據庫中2021 年房地產上市企業為研究對象,為了數據的嚴謹和完整,選取22 家房地產上市企業為研究的樣本,構建財務風險績效體系。

3.運用指標構建體系。本文基于房地產企業的特有情況,綜合考慮各方面因素,在盈利能力指標、償債能力指標、成長能力指標和營運能力指標的基礎上進行分類指標的選取,財務指標構建體系如下表3.1 所示。

表3.1 財務指標構建體系

(二)實證分析過程

1.對數據進行標準化處理。因為各財務指標的計量屬性不一樣,例如凈資產收益率的計量單位是百分比,而總資產周轉率的計量單位是小數位,如果進行因子分析時沒有可比性,所以需要對數據進行修正。

2.判別財務數據是否適用因子分析。是否能進行因子分析,本文是通過KMO 和Bartlett 球形檢驗的方法對原始數據進行可行性檢驗。利用SPSS16.0 軟件分析,如下表3.2 所示:

表3.2 KMO和Bartlett的檢驗

通 過 表3.2 可 知, 首 先 觀 察Kaiser-Meyer-Olkin 度量為0.555,大于0.5,表明可以進行因子分析,如果小于0.5 則不適合做因子分析;其次是顯著性概率Sig.為0.000,小于0.05,近似卡方為265.487,自由度df為45,再一次表明所選數據適合做因子分析。

3.研究公因子方差。研究各變量中所含的原始信息能被提取的公因子代表的程度。利用SPSS16.0 軟件分析,得出公因子方差如下表3.3 所示:

表3.3 公因子方差

通過表3.3 可知,大部分的信息的提取比例基本位于92%以上,因此按照默認數量提取出的公因子對大多數變量的解釋能力是很強的。

4.計算初始特征值和方差貢獻率。利用主成分分析法分析出來的主成分因子代表的信息貢獻程度,可以反映大部分指標的評價信息。具體情況如下表3.4 所示:

表3.4 解釋的總方差

通過表3.4 可知,根據特征值大于1 來選取主成分因子,默認選取4個主成分因子,累計貢獻率達到了96%以上。具體分析第一個主成分攜帶了3.848 個原始變量信息,第一個主成分的方差占所有主成分方差的38.478%;第二個主成分攜帶了2.774個原始變量信息,第二個主成分的方差占所有主成分方差的27.74%;第三個主成分攜帶了1.869 個原始變量信息,第三個主成分的方差占所有主成分方差的18.70%;第四個主成分攜帶了1.112 個原始變量信息,第四個主成分的方差占所有主成分方差的11.12%。綜上所述,大部分信息可以被這4 個主成分因子所表示,基于此可以選擇這四個主成分因子描述房地產企業的財務風險狀況。

因子分析要求提取出的公因子要有實際含義,為了使得因子載荷矩陣中的系數更加顯著,可以對初始因子載荷矩陣進行旋轉,將因子和原始變量之間的關系重新進行分配,從而更加容易解釋。旋轉后解釋的總方差,如下表3.5 所示。

表3.5 旋轉后解釋的總方差

通過表3.5 可知,由于默認只提取了前4 個因子,因此旋轉會基于所提取的這4 個公因子進行。旋轉后4 個公因子各自的方差貢獻率均發生變化,且4 個公因子之間的差距明顯減少,顯然信息量被進行了重新分配,但仍然保持從大到小的排列順序,且累計方差貢獻率仍保持不變為96.035%與旋轉前完全相同。

將 這4 個 因 子 用M1、M2、M3、M4來表示。

5.成分矩陣和公因子命名。在主成分分析中,直接按列的方向將其解釋為主成分的系數,并據此寫出公因子的計算公式。具體情況如下表3.6所示:

表3.6 成份矩陣a

續 表

為了對數據進行研究和運用,使得各因子的意義更加明確和合理,同時也需要對成分矩陣進行旋轉。旋轉后的成份矩陣,如下表3.7 所示:

表3.7 旋轉成份矩陣a

續 表

通過表3.7 可知,第一個公因子M1在存貨周轉率、速動比率、總資產周轉率反映財務風險狀況的指標上有較大的載荷,分別為0.965、0.946、0.932 且均大于0.7,因此可以命名為營運能力因子;以此類推,將公因子M2、公因子M3、公因子M4分別命名為發展能力因子、盈利能力因子、短期償債能力因子。

6.建立因子表達式。描述因子表達式時通過成分得分系數矩陣進行表達,在得分選項中勾選保存變量和顯示因子得分系數矩陣,采用回歸的方法進行輸出,如下表3.8 所示。

表3.8 成份得分系數矩陣

續 表

根據表3.8 建立公因子表達式,分別如下:

M1=0.018Zx1+0.025Zx2+0.014 Zx3+0.375Zx4+0.009Zx6-0.014Zx7-0.1Zx8+0.355Zx9+0.322Zx10

M2=0.303Zx1-0.121Zx2-0.122Zx3-0.151Zx4-0.024Zx5-0.023Zx6+0.374Zx7-0.467Zx8-0.031Zx9+0.064Zx10

M3=0.018Zx1+0.519Zx2+0.523Zx3+0.183Zx4-0.048Zx5-0.019Zx6-0.081Zx7-0.212Zx8+0.002Zx9-0.128Zx10

M4=0.014Zx1-0.014Zx2-0.044Zx3-0.008Zx4+0.509Zx5+0.502Zx6-0.024Zx7-0.036Zx8+0.013Zx9+0.006Zx10

根據上述因子表達式可以計算因子得分,根據上述表3.5 旋轉后解釋的總方差可以計算最終因子得分,由此構建財務風險預警模型,計算財務風險系數M,具體公式如下:

M=(0.27626M1+0.27423M2+0.210 13M3+0.19972M4)/0.96035

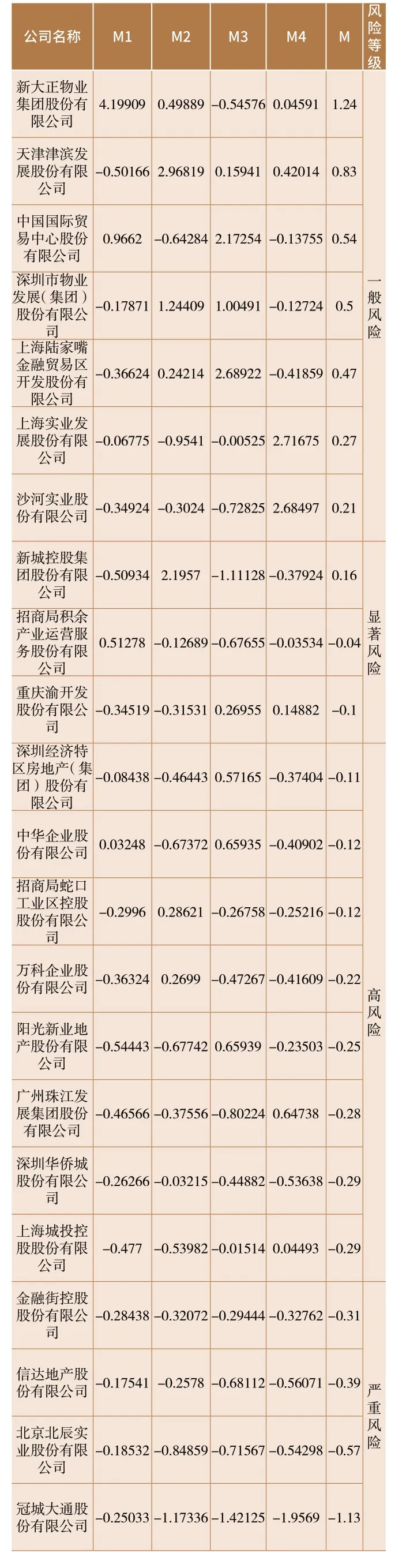

7.確定因子得分。各公因子得分以及風險等級如下表3.9 所示:

表3.9 各公因子得分以及風險等級

根據上述表達式和模型分析22家房地產上市企業的財務風險系數,財務風險等級按照財務風險系數M進行劃分,分為四個檔次,分別以0.2、-0.1、-0.3 為臨界值,財務風險系數M ≥0.2,財務風險等級為一般風險;財務風險系數-0.1 ≤M<0.2,財務風險等級為顯著風險;財務風險系數-0.3 ≤M<-0.1,財務風險等級為高風險;財務風險系數M<-0.3,財務風險等級為嚴重風險。

根據表3.9 可知,有7 家房地產企業處于一般風險,有3 家房地產企業處于顯著風險,有8 家房地產企業處于高風險,有4 家房地產企業處于嚴重風險。

三、問題及建議

(一)問題

1.從營運能力因子M1的角度分析。從表3.9 可知僅有中華企業股份有限公司的營運能力為正值,其余11家高風險等級和嚴重風險等級房地產企業的營運能力為負值,經過分析可知大部分的企業的存貨周轉率和總資產周轉率大部分在0.2 左右,還有些企業的營業收入的增長率為負增長,說明企業的周轉速度差。

2.從發展能力因子M2的角度分析。從表3.9 可知除了萬科企業股份有限公司和招商局蛇口工業區控股股份有限公司的發展能力為正值,其余10 家高風險等級和嚴重風險等級房地產企業的發展能力為負值,經過分析可知大部分的企業的凈資產增長率和凈利潤增長率較低,有些甚至為負增長,說明企業的發展能力差。

3.從盈利能力因子M3的角度分析。從表3.9 可知除了深圳經濟特區房地產(集團)股份有限公司、中華企業股份有限公司、陽光新業地產股份有限公司為正值,其余9 家高風險等級和嚴重風險等級房地產企業的盈利能力為負值,這說明企業的盈利能力不足。

4.從短期償債能力因子M4的角度分析。從表3.9 可知除了廣州珠江發展集團股份有限公司、上海城投控股股份有限公司為正值,其余10 家高風險等級和嚴重風險等級房地產企業的短期償債能力均為負值,表明房地產企業的償債能力不足。

(二)建議

1.優化融資體系,轉化成本支出。由于大部分的資金來源于銀行貸款,固定現金的流出給企業的償債能力帶來壓力,所以要拓寬融資渠道,減少間接融資,增加直接融資,合理利用股權融資的模式,進行成本支出的轉化。房地產企業有必要聯通上下游企業資金流動,盤活資金,采用供應鏈融資的方式實現一體化全面發展。

2.進行品牌、標桿效應的建設。房地產市場目前仍處于寒冬期,擴大品牌影響力,提高品牌知名度成為房地產企業的重中之重。房地產企業跟進數字化進程,減少交易成本,提高企業規模效應,努力促使企業健康發展。

3.優化施工流程,提高核心競爭力。房地產企業規模體量大,有必要優化施工流程,提高運行效率,加強企業的數字化、科技化建設,提高企業的核心競爭力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14