福建省單列門診統籌藥品在政策實施前后使用情況對比分析

2022-08-08 09:25:18羅格蓮林瑾文丁榕芳

中國醫療保險 2022年7期

羅格蓮 林瑾文 丁榕芳 陳 純

(1福建生物工程職業技術學院 福州 350002;2福建醫科大學藥學院 福州 350122;3福建省社會醫療保險協會 福州 350001)

2020年2月出臺的《中共中央國務院關于深化醫療保障制度改革的意見》指出,要提高重特大疾病和多元醫療需求保障水平,逐步將門診醫療費用納入基本醫療保險統籌基金支付范圍。目前,醫療保障待遇清單、門診共濟保障改革、“雙通道”管理等制度為重特大疾病門診保障提供了更多政策依據。2020年12月,福建省醫保局發布《關于部分醫保藥品單列門診統籌支付的通知》,對門診治療使用的部分醫保藥品實行單列門診統籌支付,第一批發布的醫保藥品為20個,第二批發布13個。同步設立了一系列配套措施:對納入單列門診統籌支付的醫保藥品,不設起付線;對國家談判藥品已有門診特殊病種保障但待遇不到位的,可調整封頂線等。在此背景下,本文對福建省醫保藥品單列門診統籌支付情況開展研究,調研政策執行情況并提出建議。

1 方法

課題組從福建省兩大醫藥流通企業獲得相關藥品數據,提取時間段為藥品納入單列門診統籌支付的前后半年(2020年7月—2021年8月),提取藥物為33個納入品種。采用EXCEL對數據進行查找、匯總、排序等處理。

2 結果

從福建省第一批和第二批單列門診統籌支付的藥品名單可知,主要集中在以下幾個領域:肺動脈高壓、自身免疫性疾病、多發性硬化癥、眼科、丙肝、罕見病,對福建省門診特殊病種形成很好的補充。

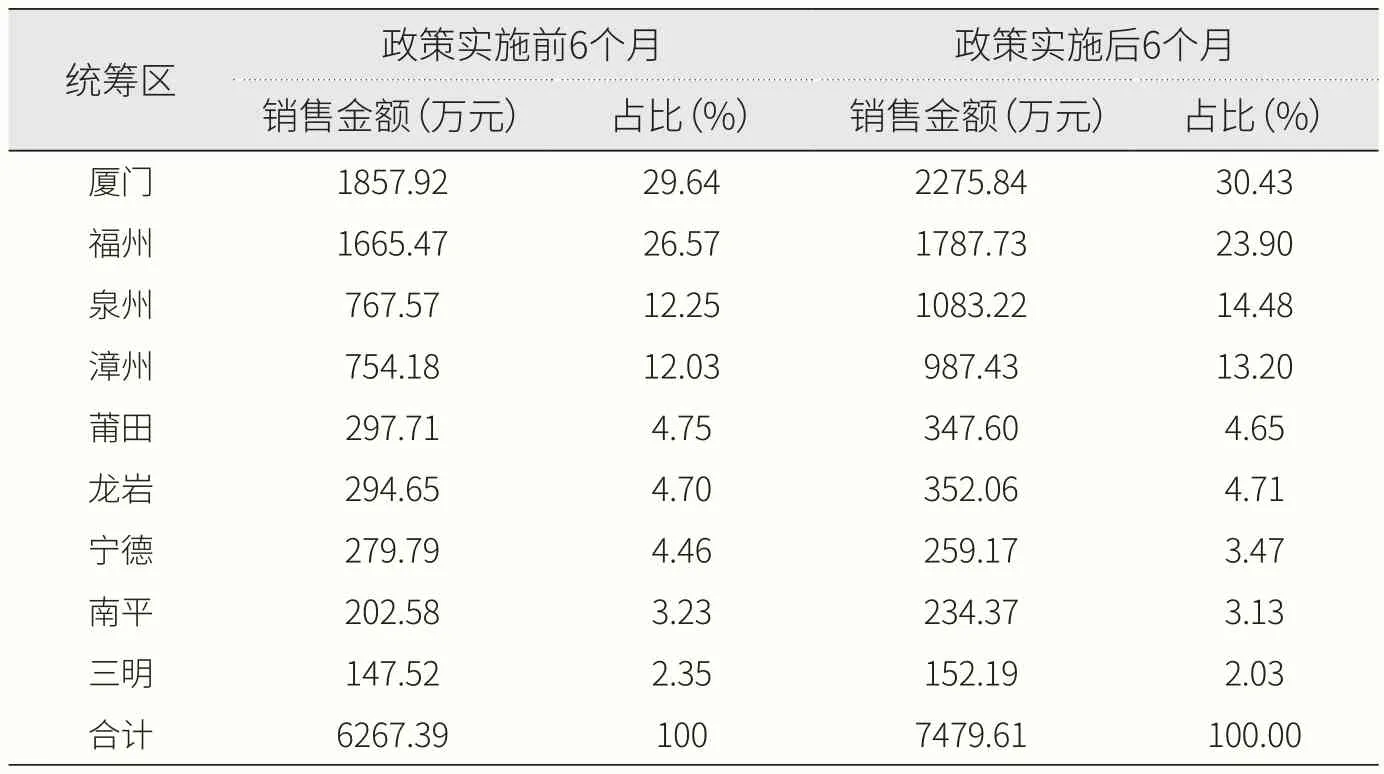

2.1 單列門診統籌支付政策實施前后不同統籌區的藥品使用情況

由于流通企業無用藥人數數據,而納入藥品的用法用量及療程在納入前后無改變,因此,在相同時間段內銷售金額的增長可視為用藥人數的增加而導致。比較第一批20個品種在政策實施前6個月(2020年7月—2020年12月)和政策實施后6個月(2021年1月—2021年6月)的銷售金額,發現第一批20個品種在全省9地市均有使用,其中廈門銷售金額最高,三明最低。政策出臺前各地市總銷售金額為6267.39萬元,出臺后總銷售金額為7479.61萬元,增長19.34%。其中廈門、福州兩地單列門診統籌支付政策前銷售金額合計占56.21%,政策出臺后半年銷售金額合計占54.33%,這表明政策出臺后各地市的用量差異度縮小(見表1)。

表1 不同地區第一批(20個品種)單列門診統籌支付政策實施前后藥品銷售情況

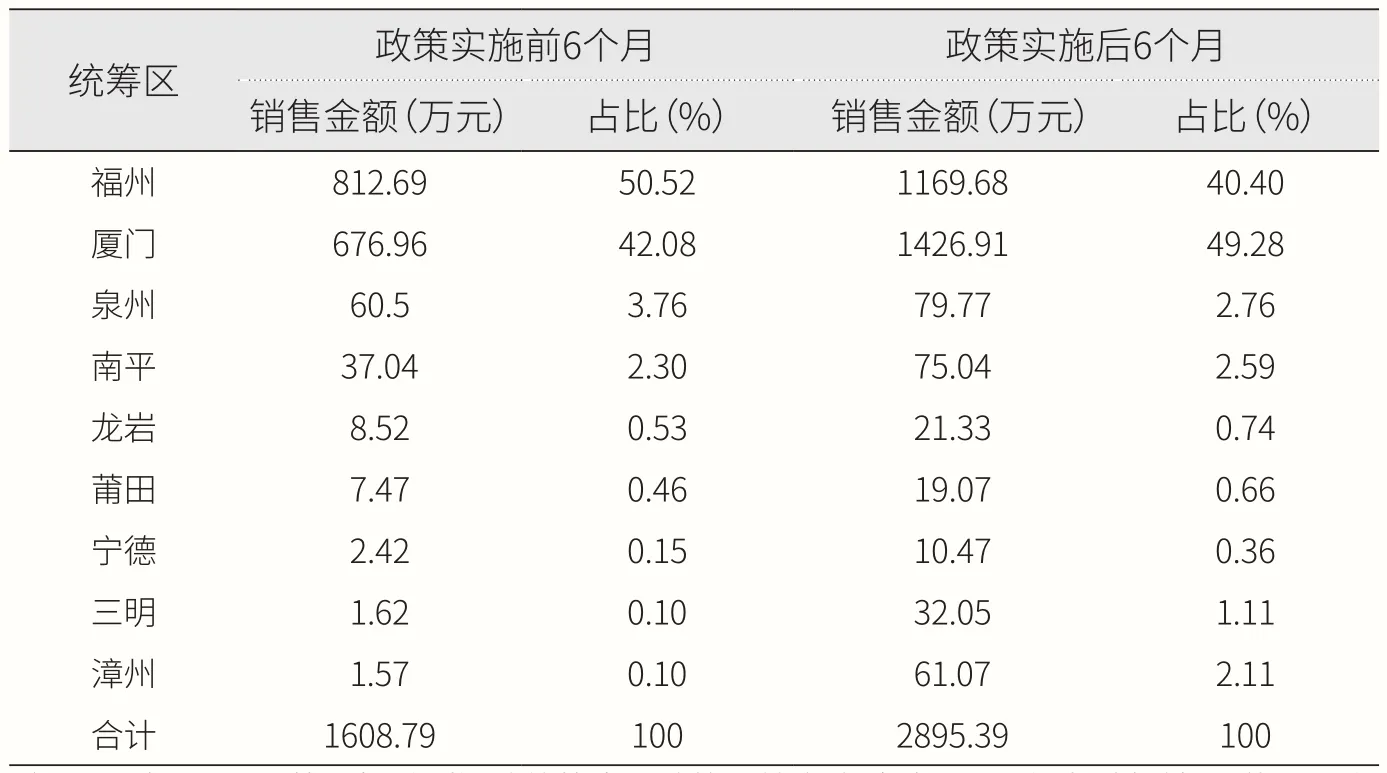

第二批單列門診統籌支付品種政策實施前(2020年7月—2020年12月)主要銷售地市是福州、廈門、泉州,其他地市一般銷售1個品種。單列門診統籌支付政策出臺后(2021年3月—2021年8月),寧德、南平、龍巖、三明等地銷售品種陸續開始增多,但銷售金額仍相對較小(見表2)。

表2 不同地區第二批(13個品種)單列門診統籌支付政策實施前后藥品銷售情況

2.2 單列門診統籌支付政策實施前后不同藥品的使用情況

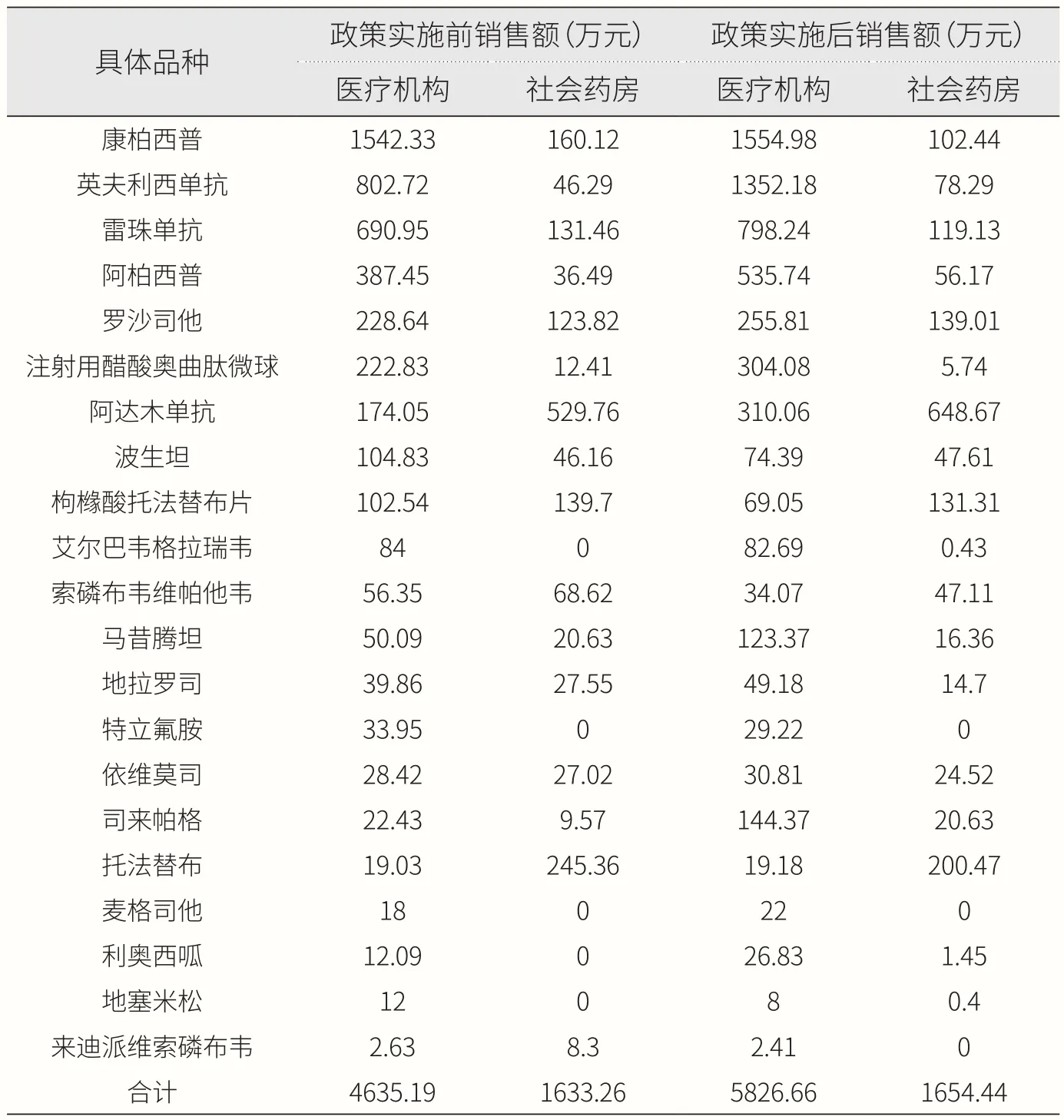

第一批單列門診統籌支付品種政策實施前醫療機構銷售總額4635.19萬元,政策實施后醫療機構銷售總額5826.66萬元,增長率為25.7%;社會藥房銷售總額從1633.26萬元增長到1654.44萬元,增幅僅1.3%(見表3)。政策實施后醫療機構銷售額增長迅速,說明在門診可享受統籌待遇會大大增加患者用藥的可及性。

表3 第一批單列門診統籌支付政策實施前后各藥品的銷售情況

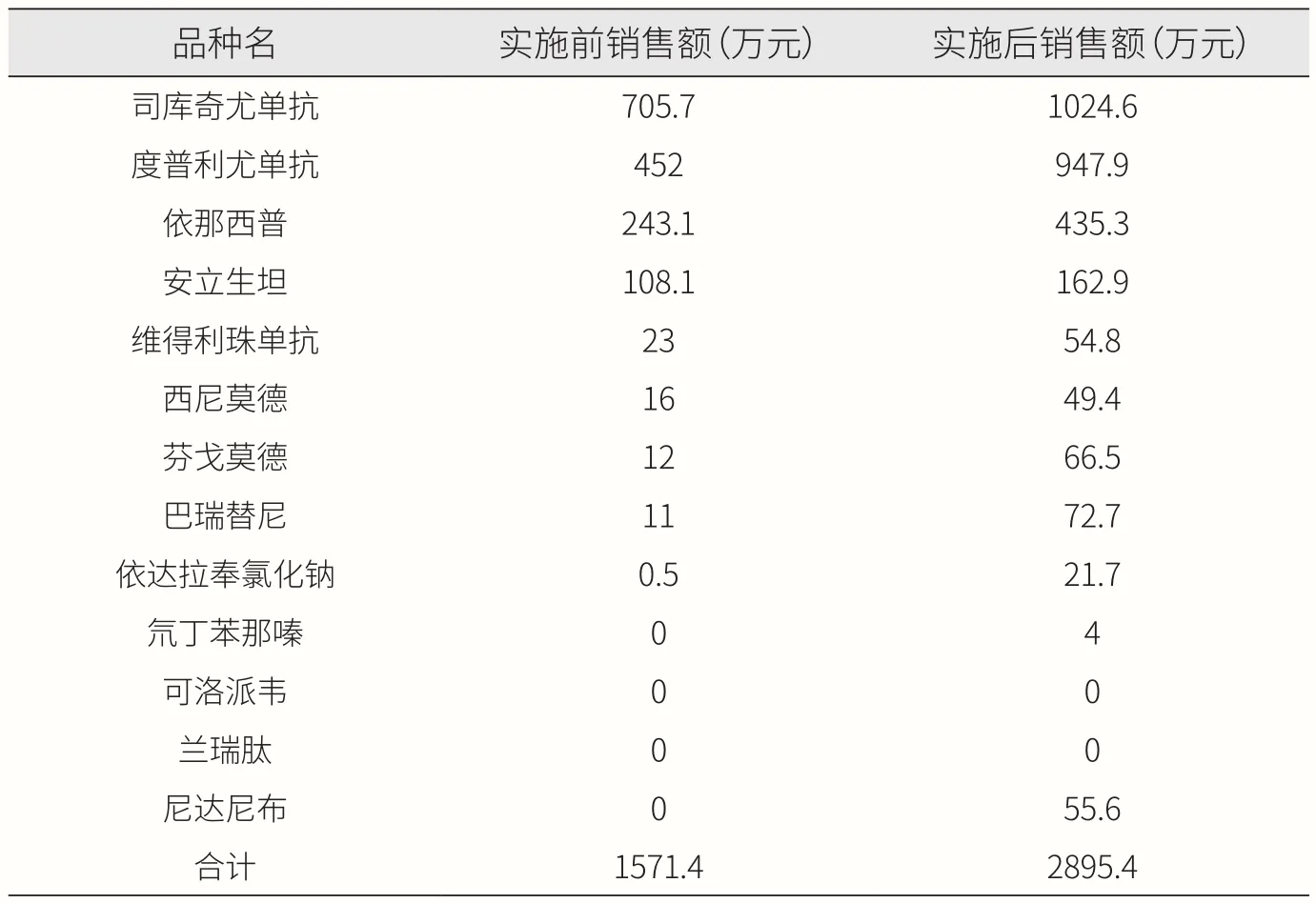

第二批單列門診統籌支付政策實施后半年,13個品種的藥品銷售總額增長迅速,由1571.4萬元增長到2895.4萬元(見表4),漲幅達84.26%。這與品種使用迅速增加有關,如A醫藥公司在政策出臺前僅在福州、廈門、泉州地區有銷售,政策出臺后其他地區陸續有1—2個品種開始銷售;B醫藥公司政策出臺前,僅銷售4個品種,政策出臺后銷售品種達10個。

表4 第二批單列門診統籌支付政策實施前后各藥品的銷售情況

第二批單列門診統籌支付品種增長速度比第一批快,可能與這些藥品大多數為新特藥有關,同時有了第一批的實踐,第二批實施速度相對較快。

2.3 同疾病領域產品銷售情況分析

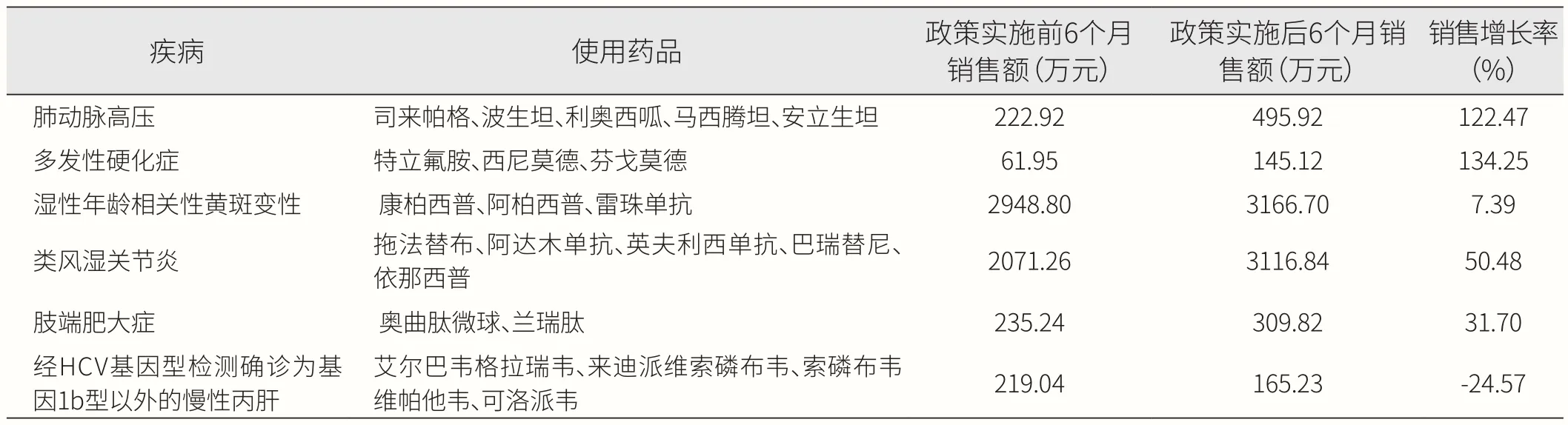

單列門診統籌支付的33個品種中,不同疾病領域產品銷售額增長不同,如肺動脈高壓有5個產品,該疾病治療藥品銷售金額提高了122.47%;多發性硬化癥有3個產品,銷售金額提高了134.25%(見表5)。疾病治療時長、患者重視程度、可替代藥品等因素均會對銷售額產生影響。如濕性年齡相關性黃斑變性容易出血滲出,出現視力突然下降、視物變形或者中央有暗點,最終致盲等。這類疾病的惡化將極大地影響患者生命質量,若有相應治療藥品,即使費用較高昂,患者也會使用,因此,對政策感知度相對較弱。

表5 同疾病領域治療藥品的總銷售金額

丙肝的四個使用藥品,整體銷售金額下降24.57%,主要原因可能與丙肝藥品治療特點有關。即丙肝藥物治療的轉陰率高,復發率低,如達拉他韋聯合應用索磷布韋可有效治療不同基因型的非肝硬化慢性丙型肝炎,在治療 8 周時已取得較高的 HCV(丙型肝炎病毒)RNA 轉陰率,艾爾巴韋格拉瑞韋治療丙型肝炎的持久性病毒學應答率(SVR)在98%以上。

3 分析與建議

福建省實施單列門診統籌支付政策后,更多的地市陸續開始使用單列門診統籌支付的品種,其銷售金額整體上升,特別是醫療機構銷售金額上升幅度大。說明政策實施后更多的患者得到規范化治療,享受到使用周期較長或規范治療年度總費用較高的藥品醫保統籌支付,有效減輕患者經濟負擔。

本研究通過實例數據表明藥品納入單列門診統籌支付后,用藥人數大幅增加,并節約住院治療等醫療資源。但是,對不同代表藥品的調查顯示,該政策仍有待完善。具體建議如下。

3.1 持續推進單列門診統籌支付政策,為門診共濟保障改革提供更多思路

當前正值職工醫保門診共濟改革布局階段,按照國家統籌安排,各省級政府需在2021年12月底前出臺實施辦法,指導各統籌地區推進落實,可設置3年左右的過渡期,逐步實現改革目標。根據國家的頂層設計,提升門診共濟保障水平的主要路徑包括:①逐步將多發病、常見病的普通門診費用納入保障;②擴大門診慢特病保障范圍,將部分治療周期長、對健康損害大、費用負擔重的疾病門診費用納入共濟保障;③對適合在門診開展、比住院更經濟方便的特殊治療,參照住院待遇進行管理。當前福建省建立的單列門診統籌支付制度,與國家層面的制度思想也是契合的,因此,建議繼續推出第三批、第四批單列門診統籌支付藥品,與門診特殊病保障制度形成合力,讓更多患者享受到醫療保障改革的紅利。

3.2 建立單列門診統籌支付政策的動態調整機制,適應醫藥行業的快速變化

目前生物醫藥行業正在發生深刻變革,各類創新藥正在以前所未有的速度在中國市場獲批上市,改變了許多臨床診療路徑。同時,我國醫保目錄常態化制度化調整機制已基本形成,更多創新產品也以更快的速度納入醫保支付范圍。地方政府也需充分適應這種變化,通過建立單列門診統籌支付政策動態調整機制,讓患者更及時享受政策紅利。本研究認為建立單列門診統籌支付政策的動態調整機制應包括:確定啟動標準、納入標準、排除標準、調整程序和定期評估機制等幾個方面。

3.3 相關部門多方聯動以進一步推動相關政策的落地

醫保局、衛健委相關管理部門是醫保藥品落地、單列門診統籌支付政策落地的主要管理部門,醫療機構是第一責任人,各方需相互配合共同推動政策的落地。本研究建議:①醫保部門要根據醫療衛生發展水平、疾病診療現狀、醫保基金運行情況等,適時將具有性價比的相關產品納入醫保統籌支付范圍內,切實減輕患者重特大疾病門診負擔;②衛健部門需充分結合目前醫保藥品診療、費用現狀,調整、優化公立醫院績效考核相關指標的計算方法,引導臨床醫師、參保人員合理使用相關藥品;③醫療機構要自覺適應醫保藥品目錄及相關醫保政策調整常態化、精細化管理,適應門診改革相關政策要求,積極主動做好相關制度落地的組織實施工作,落實合理用藥的主體責任,健全內部管理制度,加強臨床用藥行為監管,規范醫療服務行為,確保相關藥品的合理使用。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:02

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00