央行數字貨幣的發行與交易機制分析※

——基于中央銀行和商業銀行資產負債表實例的研究

2022-07-29 04:50:34陸前進

西南金融 2022年7期

關鍵詞:商業銀行

○陸前進 武 磊

復旦大學經濟學院 上海 200433

引言

2021年7月16日,中國人民銀行發布了《中國數字人民幣的研發進展白皮書》,首次從央行層面明確定義了數字人民幣,其主要定位于現金類支付憑證(M0),將與實物人民幣長期并存。數字人民幣和指定運營機構的電子賬戶資金具有通用性,共同構成現金類支付工具。實際上,數字人民幣與實物人民幣本質上都是央行對公眾的負債,具有同等經濟地位和價值。央行數字貨幣的內在價值不應有任何變化,變化的地方在于貨幣形態數字化和發行技術數字化(姚前和湯瑩偉,2017)。央行數字貨幣是“央行版”的電子貨幣,其主要目的是替代現金用于支付結算,持有人賬戶中的數字貨幣不是任何一家銀行類金融機構的存款,因而在層次上屬于流通中現金(楊東和陳哲立,2020)。目前已公布的《中國人民銀行法(修訂草案征求意見稿)》也進一步明確了“人民幣包括實物形式和數字形式”。數字人民幣將與實物人民幣并行發行,人民銀行會對二者進行統籌管理。

在人民銀行的貨幣政策工具箱中,公開市場操作是一大法寶,其主要是指央行在公開市場上與金融機構和公眾等對手方以買賣國債的方式進行基礎貨幣的吞吐,在央行資產負債表中主要通過資產方的“對中央政府的債權”的變動體現出來,而其負債方的體現則是基礎貨幣的兩大構成,即金融機構在中央銀行的存款賬戶(準備金賬戶)和流通中的貨幣。外匯占款主要體現在央行資產負債表資產方下的“對外凈資產”一項,當中央銀行買賣外匯時,就要放出或回籠等值的本國貨幣,當中央銀行買進(賣出)外匯時,資產方對外凈資產增加(減少),負債方的基礎貨幣增加(減少)。長期以來,我國國際收支保持雙順差,私人部門創造了大量的貿易盈余,央行買入了大量的外匯資產,外匯占款是基礎貨幣增加的主要來源。隨著外匯占款的上升,央行必須進行沖銷干預,發行央行票據就是其中最為重要的手段之一。近年來,中國雙順差的時代結束,外匯儲備從高點回落,外匯占款下降,因此央行于2013年初創立了常備借貸便利這一創新型貨幣政策工具,目前常備借貸便利已經成為中國人民銀行投放和回籠基礎貨幣、調控市場流動性合理充裕最重要的工具之一(陸前進,2018)。因此,央行數字貨幣作為人民幣的一種新形態,實際上,中央銀行也可以通過公開市場操作、外匯占款、央行票據、常備借貸便利等貨幣政策工具來實現數字貨幣的發行與回籠。

一、文獻綜述

隨著央行數字貨幣的發行及其底層技術的應用,無疑將對人民幣的發行與交易過程產生重要影響。中國人民銀行數字貨幣研究項目組(2016)指出,法定數字貨幣的推出將會使得對貨幣供應量及其結構、流通速度、貨幣乘數、時空分布等方面的測算更為精確,可以有效提升貨幣政策操作的準確性。在貨幣的發行與流通方面,因為央行數字貨幣基于全新的銀行間支付清算模式,故將有助于貨幣發行“節本增效”(姚前,2019)。同時,央行數字貨幣能夠降低貨幣流通成本,提高政府對貨幣流通的追蹤和監測能力(劉曉潔,2020)。在貨幣政策方面,傳統貨幣政策面臨著傳導機制不暢、逆周期調控困難、貨幣“脫實向虛”、貨幣政策溝通不足等困境,而貨幣形式的數字化對于提高貨幣政策有效性能起到非常關鍵的作用(姚前,2018)。穆杰(2020)總結提出央行數字貨幣在成本、政策調控與監管、安全及效率、供給側、錨定等方面都具有優勢。但是,除積極作用外,數字貨幣的發行也可能會帶來貨幣需求及其穩定性降低、貨幣結構重塑等方面的問題。央行數字貨幣的使用會改變目前的貨幣結構,提高M0占比,降低貨幣乘數,影響社會融資規模,減少貸款派生(周邊等,2021)。謝星和封思賢(2020)認為,數字貨幣會對現有的實物通貨以及銀行存款產生替代效應和擠出效應,導致基礎貨幣數量下降,準備金數量短期上升長期下降,貨幣乘數變大。方顯倉和黃思宇(2020)指出,對貨幣乘數起決定作用的因素有三:通貨比率、法定與超額準備金率、定期存款比率,綜合分析得到數字貨幣的推行會使得貨幣乘數的大小如何變化、變化多少難以確定。由此可見,央行數字貨幣的發行與交易會對現有基礎貨幣結構、貨幣乘數有何影響,一直吸引著學界的關注,對這一問題的探究具有重要的理論與現實意義。

基于此,本文立足于公開市場操作、外匯占款、央行票據、常備借貸便利等重要的貨幣政策工具建立了6種不同的具體發行方式對央行數字貨幣進行情景分析,并且根據簡化的中央銀行、商業銀行和私人部門的資產負債表,以及三者之間的相互關系來深入剖析央行數字貨幣的發行機理。在進一步的分析中,立足于中國特色金融現實,更切實地考慮到現代支付體系的變革和金融創新的演變,融入微信或支付寶等支付機構的資產負債表、影子銀行的資產負債表,以及五者之間的相互關系來考察數字貨幣的發行與交易對基礎貨幣、貨幣乘數的影響。

二、數字貨幣的發行與交易機制

本文基于中央銀行、商業銀行和私人部門的資產負債表及三者之間的相互關系來研究數字貨幣發行與交易背后的機理。為了方便分析問題,本文假定中央銀行、商業銀行以及私人部門的資產負債表分別如表1—表3所示。

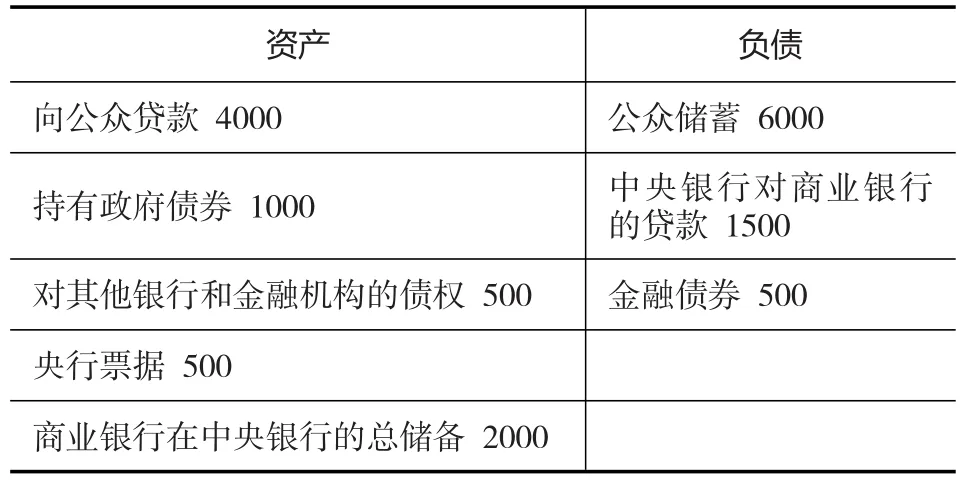

表1 簡化的中央銀行資產負債表

如表2所示,商業銀行的資產方主要包括5項:(1)向公眾的貸款;(2)持有的政府債券;(3)對其他銀行和金融機構的債權,主要是指商業銀行在同業往來業務中形成的債權,以及給保險、證券、基金、信托公司的借款;(4)購買的央行票據;(5)商業銀行在中央銀行的存款準備金,同時包括法定存款準備金和超額存款準備金。商業銀行的負債方主要包括公眾的儲蓄存款、向中央銀行的借款(主要包括央行對商業銀行的再貸款、常備信貸便利等)、商業銀行發行的金融債券。

表2 簡化的商業銀行資產負債表

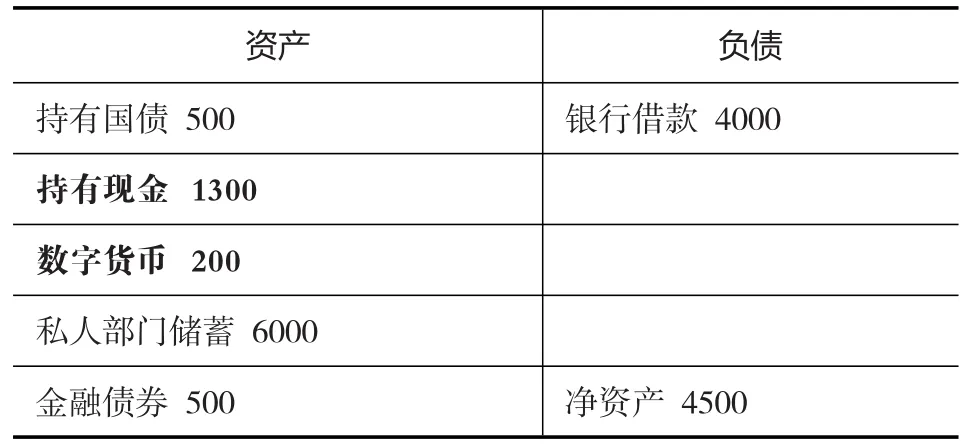

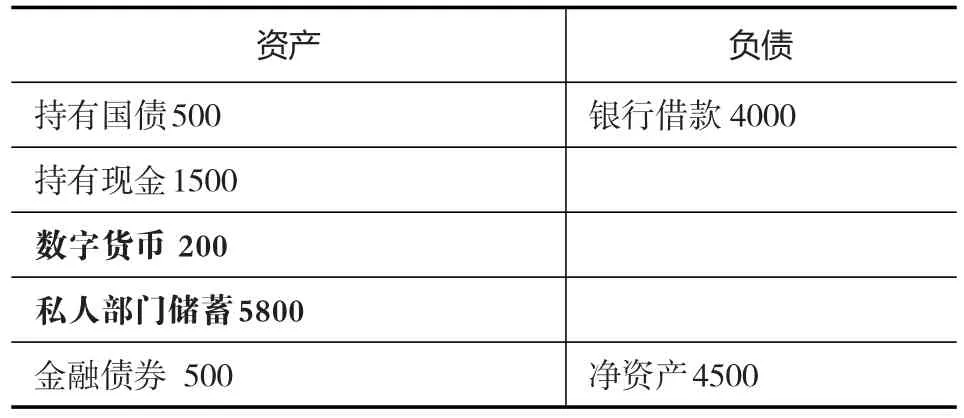

如表3所示,私人部門的資產方主要包括4項:私人部門持有的國債、持有的現金、存放在商業銀行的儲蓄、私人部門向商業銀行購買的金融債券。私人部門的負債方主要包括向商業銀行的借款,資產方合計數和負債方合計數之差體現為私人部門的凈資產。

表3 簡化的私人部門資產負債表

如表1所示,中央銀行資產方包括3項:(1)對中央政府的債權,主要是中央銀行購買的政府發行的國債;(2)對外凈資產,主要是外匯占款,即中央銀行買賣外匯,形成外匯儲備對應的人民幣資產;(3)對存款貨幣銀行的債權,主要包括再貸款、再貼現和常備信貸便利等。中央銀行的負債方主要包括基礎貨幣(包括流通中的現金和銀行儲備兩項),以及中央銀行發行的債券(即央行票據)。

中央銀行發行數字貨幣會對中央銀行、商業銀行和私人部門的資產負債表產生影響,導致資產負債表的擴張或收縮,進而會造成基礎貨幣和貨幣乘數的變動。不僅如此,基于央行數字貨幣發行方式的不同,對于三者資產負債表具體項目的影響也存在著差異。因此,本文將央行數字貨幣的發行方式分為部分替代紙幣發行、央行向公眾購買國債、向商業銀行購買國債、購買外匯資產、發放常備借貸便利、央行票據等6種不同的方式,在假定央行發行200單位數字貨幣的統一前提下,根據央行數字貨幣6種不同的發行方式及其對三部門資產負債表的不同影響進行情景分析,以揭示其發行邏輯與交易機理。

(一)部分替代紙幣發行

假定中央銀行發行數字貨幣替代部分流通中的紙幣,但流通中的現金總額保持不變,意味著央行資產負債表資產方不變,負債方流通中的紙幣減少,數字貨幣增加(由表1變為表4)。

表4 簡化的中央銀行資產負債表(部分替代紙幣發行)

從私人部門的角度來看,持有的紙幣會減少,但持有的數字貨幣會增加,私人部門資產負債表由表3變動為表5,而商業銀行的資產負債表仍維持表2不變。

表5 簡化的私人部門資產負債表(部分替代紙幣發行)

因此發行數字貨幣部分替代實物人民幣,保持流通中的現金總額不變,會使得央行和私人部門的資產負債表發生結構性變化,而商業銀行資產負債表不變。在中央銀行的負債方內部,流通中的現金減少200,數字貨幣增加200;在私人部門的資產方內部,持有現金減少200,數字貨幣增加200。

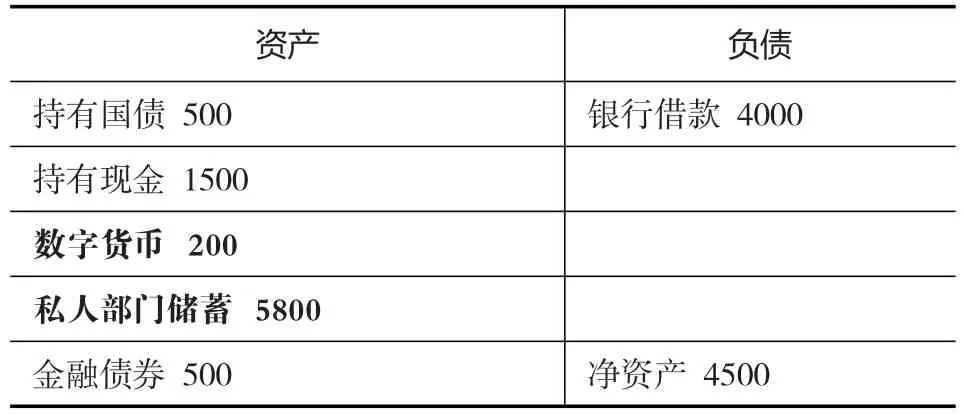

(二)向私人部門購買政府債券發行數字貨幣

假定中央銀行通過購買私人部門持有的政府債券來發行數字貨幣,則在中央銀行資產負債表兩端均發生變動,資產方中對中央政府的債權增加200,負債方中數字貨幣增加200(由表1變為表6)。

表6 簡化的中央銀行資產負債表(央行向私人部門購買國債)

從私人部門資產負債表來看,主要體現為資產方內部的一增一減,持有國債減少200,數字貨幣增加200(由表3變動為表7),而商業銀行資產負債表仍然保持不變(仍如表2所示)。

表7 簡化的私人部門資產負債表(央行向私人部門購買國債)

因此在中央銀行通過向私人部門購買政府債券的方式發行數字貨幣的情況下,中央銀行的資產負債表擴張,資產方和負債方同時增加200;商業銀行的資產負債表保持不變;私人部門資產負債表資產方內部一增一減,持有國債減少200,數字貨幣增加200,私人部門資產負債表發生結構性變化。

(三)向商業銀行購買政府債券發行數字貨幣

假定中央銀行通過購買商業銀行持有的政府債券來發行數字貨幣,則在中央銀行資產負債表的兩端,資產方對中央政府的債權增加200,負債方數字貨幣增加200,這與向私人部門購買政府債券的情形一樣(由表1變為表6)。

從商業銀行資產負債表的角度來看,商業銀行不再是維持表2不變,而是在資產方內部發生一增一減,持有國債減少200,數字貨幣增加200,資產負債表由表2變動為表8。

表8 簡化的商業銀行資產負債表(央行向商業銀行購買國債)

由于我國央行數字貨幣主要定位于現金類支付憑證(M0),其發行本質上是當作數字現金而流通,因此現金最終又會由私人部門所持有。當公眾將其在商業銀行的儲蓄進行現金兌付而商業銀行以數字貨幣的形式進行給付時,商業銀行的資產負債表會發生進一步變動,資產方的數字貨幣減少200,負債方的公眾儲蓄減少200(由表8變動為表9)。

表9 簡化的商業銀行資產負債表(央行向商業銀行購買國債,公眾儲蓄兌付數字貨幣)

同時,私人部門的資產負債表發生進一步的變化,其資產方內部一增一減,數字貨幣增加200,私人部門儲蓄減少200(由表3變動為表10)。

因此在中央銀行通過購買商業銀行持有的政府債券來發行數字貨幣的情況下,中央銀行的資產負債表擴張,資產方和負債方同時增加200;商業銀行的資產負債表收縮,資產方和負債方同時減少200;私人部門的資產負債表發生結構性變化,資產方私人部門儲蓄減少200,數字貨幣增加200。

表10 簡化的私人部門資產負債表(央行向商業銀行購買國債,公眾儲蓄兌付數字貨幣)

需要注意的是,除上述公眾儲蓄兌付數字現金的情況外,還有另外一種變動的可能,即公眾將持有的商業銀行發行的金融債券進行貼現或者到期兌付現金,而商業銀行以數字貨幣的形式給付。此時,商業銀行的資產負債表兩端發生進一步變動,資產方數字貨幣減少200,負債方金融債券減少200(由表8變動為表11)。私人部門的資產負債表也發生相應的變化,資產方內部的數字貨幣增加200,金融債券減少200(由表3變動為表12)。

表11 簡化的商業銀行資產負債表(央行向商業銀行購買國債,金融債券兌付數字貨幣)

表12 簡化的私人部門資產負債表(央行向商業銀行購買國債,金融債券兌付數字貨幣)

在金融債券兌付數字現金的情況下,同樣中央銀行的資產負債表發生了擴張,資產方和負債方同時增加200;而商業銀行的資產負債表發生了收縮,資產方和負債方同時減少200;私人部門的資產負債表發生結構性變化,資產方內部一增一減,金融債券減少200,數字貨幣增加200。

(四)購買外匯資產發行數字貨幣

假定中央銀行通過購買外匯資產來發行數字貨幣,則中央銀行資產負債表的兩端發生同增變動,資產方對外凈資產增加200,負債方數字貨幣增加200(由表1變動為表13)。

實際上,中央銀行購買的外匯資產來源于商業銀行,商業銀行的外匯資產來源于私人部門(如私人部門的貿易盈余)。這在私人部門的資產負債表上體現為:私人部門資產方的外匯資產增加200,凈資產也增加200(由表3變動為表14)。

表14 簡化的私人部門資產負債表(私人部門貿易盈余創匯)

而私人部門通過貿易盈余創生了外匯資產并儲蓄至商業銀行,私人部門資產負債表變動為:私人部門資產方的外匯資產減少200,儲蓄增加200(由表14變動為表15)。同時,在商業銀行資產負債表上體現為:資產方的外匯資產增加200,負債方的公眾儲蓄增加200(由表2變動為表16)。

表15 簡化的私人部門資產負債表(私人部門儲蓄外匯資產)

表16 簡化的商業銀行資產負債表(私人部門儲蓄外匯資產)

進一步地,由于中央銀行購買了商業銀行的外匯資產以發行數字貨幣,因此商業銀行的資產負債表進一步發生變動,資產方內部一增一減,外匯資產減少200,數字貨幣增加200(由表16變動為表17)。

表17 簡化的商業銀行資產負債表(央行購買外匯資產)

同前面的情況一樣,數字現金是要回到私人部門持有的。在公眾儲蓄兌付數字現金的情況下,公眾將其在商業銀行的儲蓄進行現金兌付而商業銀行以數字現金的形式進行給付,商業銀行的資產負債表會發生進一步變動,資產方的數字貨幣減少200,負債方的公眾儲蓄減少200(由表17變動為表18)。私人部門的資產負債表也同樣發生進一步的變化,其資產方內部一增一減,數字貨幣增加200,私人部門儲蓄減少200(由表15變動為表19)。

表18 簡化的商業銀行資產負債表(央行購買外匯資產,公眾儲蓄兌付數字貨幣)

表19 簡化的私人部門資產負債表(央行購買外匯資產,公眾儲蓄兌付數字貨幣)

最終來看,通過購買外匯資產發行數字貨幣時,央行資產負債表擴張,資產和負債方同時增加200;商業銀行資產負債表不變;私人部門創匯后的資產負債表發生結構性變化,資產方內部一增一減,外匯資產減少200,數字貨幣增加200。

(五)通過常備借貸便利發行數字貨幣

假定中央銀行通過為商業銀行提供常備借貸便利融資的方式來發行數字貨幣,則在中央銀行資產負債表的兩端發生變動:資產方對存款貨幣銀行債權增加200,負債方數字貨幣增加200(由表1變動為表20)。而在商業銀行資產負債表則體現為:資產方的數字貨幣增加200,負債方的中央銀行對商業銀行的貸款增加200(由表2變動為表21)。

表20 簡化的中央銀行資產負債表(央行發放常備借貸便利)

表21 簡化的商業銀行資產負債表(央行發放常備借貸便利)

同前面一樣,數字現金最終還是要回到由私人部門持有,假定公眾用儲蓄兌付數字現金,因而,進一步有:商業銀行資產方的數字貨幣減少200,負債方的公眾儲蓄減少200(由表21變動為22);私人部門資產方內部一增一減,數字貨幣增加200,私人部門儲蓄減少200(由表3變動為表23)。

表22 簡化的商業銀行資產負債表(央行發放常備信貸便利,公眾儲蓄兌付數字貨幣)

表23 簡化的私人部門資產負債表(央行發放常備信貸便利,公眾儲蓄兌付數字貨幣)

最終來看,在中央銀行通過為商業銀行提供常備借貸便利融資的方式來發行數字貨幣的情況下,中央銀行的資產負債表發生擴張,資產方和負債方同時增加200;商業銀行的資產負債表發生結構性變化,負債方的中央銀行對商業銀行的貸款增加200,負債方的公眾儲蓄減少200;私人部門的資產負債表發生結構性變化,資產方內部一增一減,數字貨幣增加200,私人部門儲蓄減少200。

還有另一種情況,公眾用金融債券兌付數字現金,則有:央行資產負債表擴張,資產方和負債方同時增加200;商業銀行資產負債表負債方內部一增一減,負債方的中央銀行對商業銀行貸款增加200,金融債券減少200;私人部門資產負債表資產方內部一增一減,數字貨幣增加200,金融債券減少200①限于篇幅未列示此種情況的資產負債表,備索(下同)。。

(六)通過央行票據發行數字貨幣

假定中央銀行通過央行票據來發行數字貨幣,則中央銀行資產負債表負債方內部發生一增一減的變動:央行票據減少200,數字貨幣增加200(由表1變為表24)。而體現在商業銀行資產負債表上則為資產方內部的一增一減,央行票據減少200,數字貨幣增加200(由表2變動為表25)。

表24 簡化的中央銀行資產負債表(央票發行數字貨幣)

表25 簡化的商業銀行資產負債表(央票發行數字貨幣)

同前所述,數字現金最終要回到私人部門,假定公眾用儲蓄兌付數字現金,則進一步有:商業銀行資產方的數字貨幣減少200,負債方的公眾儲蓄減少200(由表25變動為26);私人部門資產負債表資產方數字貨幣增加200,儲蓄減少200(由表3變動為表27)。

表26 簡化的商業銀行資產負債表(央票發行,公眾儲蓄兌付數字貨幣)

表27 簡化的私人部門資產負債表(央票發行,公眾儲蓄兌付數字貨幣)

總結來看,在通過央行票據發行數字貨幣時,央行的資產負債表發生結構性變化,負債方數字貨幣增加200,央行票據減少200;商業銀行資產負債表收縮,資產方央行票據減少200,負債方公眾儲蓄減少200;私人部門資產負債表發生結構性變化,資產方數字貨幣增加200,私人部門儲蓄減少200。

還存在另一種情況,假定公眾用金融債券兌付數字現金,則有:中央銀行的資產負債表負債方一增一減;商業銀行的資產負債表收縮,資產方的央行票據減少200,負債方的金融債券減少200;私人部門的資產負債表資產方一增一減,數字貨幣增加200,金融債券減少200②限于篇幅未列示此種情況的資產負債表,備索(下同)。。

三、融入支付機構時數字貨幣的發行對基礎貨幣和貨幣乘數的影響

(一)基礎貨幣和貨幣乘數的傳統理論分析

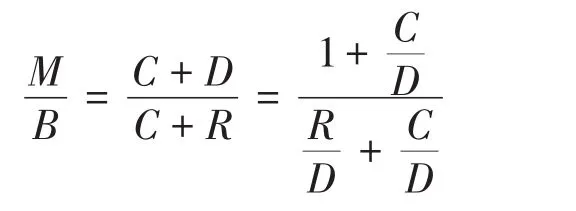

假定M代表貨幣存量,C代表公眾所持有的通貨,D代表商業銀行的存款(包括活期存款和定期存款),則有:M=C+D。在貨幣供應量M當中,能被中央銀行直接操縱的是高能貨幣(即基礎貨幣),以B表示。從央行資產負債表負債方來看,基礎貨幣主要包括流通中的現金、金融機構的法定準備金、超額準備金等。以R表示商業銀行的存款準備金,則有B=C+R,因而可得:

進一步變形可得到:

(二)支付機構(微信和支付寶)對基礎貨幣和貨幣乘數的影響

以第三方互聯網和移動支付為代表的電子支付提高了支付效率,使得小額非現金支付變為可能,但是數字化支付替代現金導致貨幣供給的可控性和可測性下降。一方面,數字化支付提高了貨幣流通速度,改變了貨幣乘數;另一方面,數字化支付模糊了各層次貨幣之間的界限,改變了基礎貨幣的結構(劉生福,2018)。因此,接下來仍以資產負債表為工具進一步考察支付機構(微信和支付寶)對基礎貨幣和貨幣乘數的影響。實際上,微信的零錢通和支付寶的余額寶既有支付功能,又有投資功能,主要投資于貨幣市場基金,同時支付機構也要在人民銀行交存一定的客戶備付金③備付金是指支付機構為辦理客戶委托的支付業務而實際收到的預收待付貨幣資金。根據人民銀行2021年發布的《非銀行支付機構客戶備付金存管辦法》,備付金應當全額交存至中國人民銀行或者符合要求的商業銀行。。令支付機構的備付金比例,是支付機構資金余額與活期儲蓄的比率,因此基礎貨幣可以進一步表示為:B=C+RR+ER+PI=(k+r+e+pi)D,其中

當考慮到支付機構的備付金,中央銀行、商業銀行(假定商業銀行的法定準備金率為10%)、支付機構和私人部門的資產負債表分別如表28—表31所示。

表28 簡化的中央銀行資產負債表

表29 簡化的商業銀行資產負債表

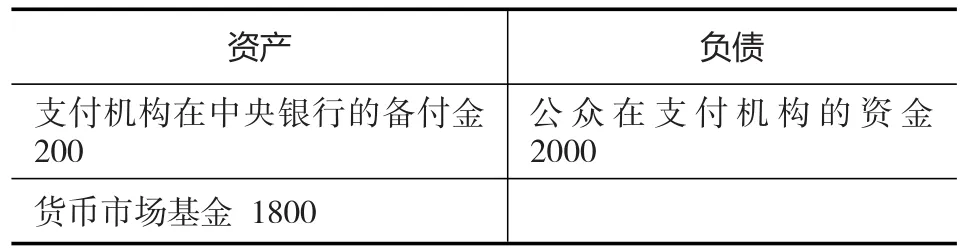

表30 簡化的支付機構資產負債表

表31 簡化的私人部門資產負債表

從以上四張資產負債表的相互關系來看,融入微信和支付寶等支付機構不影響資產方變動,基礎貨幣不變。對于貨幣乘數,如果考慮支付機構的影響,其一,支付機構的存在會導致流通中現金減少,因此現金比率k下降,貨幣乘數上升;其二,公眾的部分儲蓄會轉移到支付機構,銀行儲蓄會減少,k和e會上升,導致貨幣乘數下降;其三,雖然由于支付機構不同于商業銀行,不能夠從事存貸款業務,但是會購買貨幣市場基金,形成新的存款和派生存款,不過要受到支付機構備付金比率pi的約束,使得貨幣乘數下降。因此支付機構對貨幣乘數的影響取決于以上幾方面正反影響的疊加。

(三)包含支付機構時數字貨幣的發行對基礎貨幣和貨幣乘數的影響

在包含支付機構時,仍可以考慮6種不同情景下數字貨幣的發行對基礎貨幣和貨幣乘數的影響:

(1)如果數字貨幣的發行部分替代紙幣,流通中現金保持不變,則發行數字貨幣對基礎貨幣沒有影響,貨幣乘數也不變,因為k、r和e都沒有發生變化。

(2)如果向私人部門購買政府債券發行數字貨幣,則基礎貨幣會增加,貨幣乘數不變。

(3)如果中央銀行向銀行部門購買政府債券發行數字貨幣,則基礎貨幣會增加,進一步區分三種方式:如果公眾用儲蓄購買數字貨幣,數字貨幣增加,銀行儲蓄下降,則現金比率k會增加,貨幣乘數會下降;如果公眾用金融債券購買數字貨幣,則貨幣乘數不變;如果公眾用微信或支付寶余額購買數字貨幣,數字貨幣增加,微信或支付寶余額下降,最終銀行存款下降,則現金比率k會增加,貨幣乘數會下降。

(4)如果中央銀行購買外匯資產發行數字貨幣,則基礎貨幣增加,貨幣乘數不變。

(5)如果中央銀行通過常備借貸便利發行數字貨幣,則基礎貨幣會增加,對貨幣乘數影響同(3)。

(6)如果中央銀行通過央行票據發行數字貨幣,則基礎貨幣增加,對貨幣乘數影響同(3)。

總結而言,如果數字貨幣發行方式是公眾用銀行儲蓄兌付數字貨幣,數字貨幣增加,銀行儲蓄下降,則現金比率k會增加,貨幣乘數會下降。同樣如果數字貨幣發行方式是公眾用微信或支付寶余額兌付數字貨幣,數字貨幣增加,微信或支付寶余額下降,最終銀行存款下降,則現金比率k會增加,貨幣乘數會下降。數字貨幣發行會導致貨幣乘數下降,因為數字現金不參與存款創造,貨幣供給減少。

四、融入影子銀行時數字貨幣的發行對基礎貨幣和貨幣乘數的影響

(一)融入影子銀行的資產負債表變動分析

影子銀行體系同貨幣之間有著密切的聯系,對央行貨幣政策的實施,以及銀行體系的信用創造和貨幣創造活動產生了重要的影響。因此,在進一步的分析中,在支付機構的基礎上同時融入影子銀行,考察數字貨幣的發行與交易對各方資產負債表變動的影響。假定中央銀行、商業銀行(假定商業銀行的法定準備金率為10%)、影子銀行(假定影子銀行的風險準備金率為10%)、支付機構和私人部門的資產負債表分別如表32—表36所示。

表32 簡化的中央銀行資產負債表

表33 簡化的商業銀行資產負債表

表34 簡化的影子銀行資產負債表

表35 簡化的支付機構資產負債表

表36 簡化的私人部門資產負債表

如果中央銀行發行的數字貨幣由影子銀行購買,則中央銀行資產負債表由表32變為表37,影子銀行資產負債表由表34變為表38。

表37 簡化的中央銀行資產負債表

表38 簡化的影子銀行資產負債表

由于數字現金最終仍是要由私人部門所持有,因此在私人部門用其所持有的影子銀行理財產品兌付數字貨幣的情況下,影子銀行和私人部門的資產負債表變化情況見表39—表40。

表39 簡化的影子銀行資產負債表

表40 簡化的私人部門資產負債表

總結來看,融入影子銀行后同樣不影響基礎貨幣,因為其不影響資產方變動,基礎貨幣不變,這體現為中央銀行資產負債表負債方一增一減的變化,流通中現金減少,數字貨幣等量增加;而在私人部門用其所持有的影子銀行理財產品兌付數字貨幣的情況下,影子銀行的資產負債表發生了收縮,資產方的影子銀行其他資產和負債方的理財產品等量縮減;私人部門的資產負債表發生了結構性變化,資產方一增一減,購買理財產品減少,數字貨幣等量增加。

(二)融入影子銀行對貨幣乘數影響的分析

一般來說,銀行體系擴張信用、創造派生存款的能力受到繳存中央銀行存款準備金的限制,即銀行機構所吸收的存款并不能全數用于發放貸款,其中有一部分要按規定比例繳存中央銀行形成準備金存款。而影子銀行通過發行理財產品等獲得的資金,也會留存一部分作為應付客戶提存或應對風險的準備金,這樣,在每筆理財產品獲得的資金中,總有一部分要作為風險準備金不能發放貸款。

以一簡例來說明這一原理和過程。為此,先作幾個抽象假設:(1)創造和削減銀行存款是在整個商業銀行體系內發生的,并且假定只存在活期存款;(2)商業銀行法定準備金率為r,影子銀行的風險準備金率為n;(3)商業銀行的存款中有固定比率的存款流入影子銀行,假定一筆原始資金為R,留在銀行體系的存款比例為a,而流入影子銀行的比例為1-a,這部分資金用于購買影子銀行理財產品。

不妨假設整個社會有商業銀行甲、乙、丙、丁等,影子銀行A、B、C、D等,一筆原始存款R,一部分存款流入影子銀行,因此,假定甲銀行具有原始存款為aR,按照法定準備金率r的要求,應有raR的準備金,其他(1-r)aR可運用于放款。此時,甲銀行的資金處于均衡狀態(見表41)。

表41 甲銀行的資產負債表

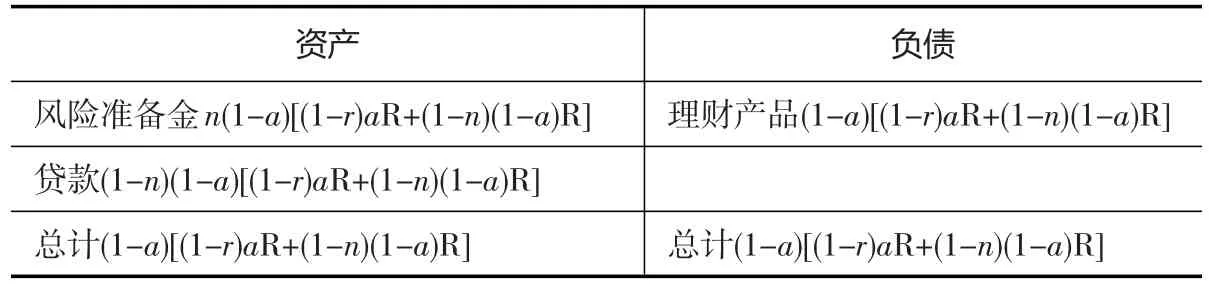

同時由于一部分存款流入影子銀行,因此A影子銀行發行理財產品獲得資金(1-a)R,留存風險準備金n(1-a)R,其他(1-n)(1-a)R作為資產可運用于放款。此時,影子銀行A的資金處于均衡狀態(見表42)。

表42 影子銀行A的資產負債表

甲銀行和影子銀行A的貸款形成新的資金,其中a比例的資金以存款存入乙銀行,乙銀行又在扣除了存款準備金之后發放貸款,那么在乙銀行的資產負債表如表43所示。

表43 乙銀行的資產負債表

同樣,也有1-a比例的資金通過理財產品流入影子銀行B,影子銀行B在扣除了風險準備金之后發放貸款,那么影子銀行B的資產負債表如表44所示。

表44 影子銀行B的資產負債表

這一過程循環往復,最終構成了商業銀行整個存款創造的過程(見表45),以及影子銀行的存款創造過程(見表46)。

表45 商業銀行系統的存款創造

表46 影子銀行系統的存款創造

可見,影子銀行具有與商業銀行同樣的信貸擴張能力,能夠規避中央銀行的信貸投放的管制,通過金融創新,不斷增加社會信貸的投放量。此外,從上面的分析可以得到融入影子銀行時的貨幣乘數表達式為:

因此,影子銀行擴張信用的能力決定于三個因素,即流入影子銀行的資金大小(1-a)、商業銀行法定準備金率r和影子銀行風險準備金率n。流入影子銀行體系資金越多,影子銀行信貸也就越多;商業銀行法定準備金率越高,留在商業銀行體系的資金就越多,流入影子銀行體系的資金就會減少;影子銀行風險準備金率越高,影子銀行的信貸擴張能力就越小,相反信貸擴張能力就越大。

以上分析沒有考慮流通中的現金和商業銀行留有的超額準備金,如果考慮到流通中的現金和銀行體系的超額準備金,則貨幣乘數的擴張能力會下降。定義基礎貨幣B=C+H+Re,其中C是流通中的現金,H是準備金存款,H=Hf+Hs,Hf是商業銀行體系的準備金存款,Hf=raR/{1-[(1-r)a+(1-n)(1-a)]},Hs是流入影子銀行的風險準備金存款,Hs=n(1-a)R/{1-[(1-r)a+(1-n)(1-a)]},Re是商業銀行超額準備金存款。總資金供給D=Df+Ds,其中Df是商業銀行的總存款,Ds是影子銀行發行理財產品獲得的資金總額,因此Df/D=a,Ds/D=1-a,Hf/Df=r,Hs/Ds=n。假定C/D=k,Re/D=e,能夠得到:

再根據:B=C+H+Re=C+Hf+Hs+Re=kD+raD+n(1-a)D+eD=[k+ra+n(1-a)+e]D,能夠得到:

資金總供給④這里的資金總供給相當于M2,但是影子銀行沒有存款,因此這里用資金總供給來說明銀行體系存款和影子銀行體系理財產品資金的總和。:

(三)融入影子銀行時數字貨幣的發行對基礎貨幣和貨幣乘數的影響

進一步地,在同時考慮支付機構和影子銀行時,仍可以分析6種不同情景下數字貨幣的發行對基礎貨幣和貨幣乘數的影響:

(1)如果發行數字貨幣的方式是替代部分實物現金,流通中現金不變,則發行數字貨幣對基礎貨幣沒有影響,貨幣乘數也不變,因為k,r,e,pi都沒有發生變化。

(2)如果向私人部門購買政府債券發行數字貨幣,則基礎貨幣會增加,貨幣乘數不變。

(3)如果中央銀行向銀行購買政府債券發行數字貨幣,則基礎貨幣會增加,如果公眾用影子銀行理財產品兌付數字貨幣,數字貨幣增加,影子銀行理財產品下降,則a會增加,貨幣乘數會下降⑤當以儲蓄、金融債券或支付機構余額兌付數字貨幣時,影響同前分析。。

(4)如果中央銀行購買外匯資產發行數字貨幣,則基礎貨幣增加,貨幣乘數不變。

(5)如果中央銀行通過常備借貸便利發行數字貨幣,則基礎貨幣會增加,對貨幣乘數影響同(3)。

(6)如果中央銀行通過央行票據發行數字貨幣,則基礎貨幣增加,對貨幣乘數的影響同(3)。

總結而言,在進一步融入影子銀行的資產負債表分析后,如果數字貨幣發行方式是公眾用銀行儲蓄兌付數字貨幣,數字貨幣增加,銀行儲蓄下降,則現金比率k會增加,貨幣乘數會下降。如果數字貨幣發行方式是用微信或支付寶余額兌付數字貨幣,數字貨幣增加,微信或支付寶余額下降,最終銀行存款下降,則現金比率k會增加,貨幣乘數會下降。如果數字貨幣發行方式是影子銀行理財產品兌付數字貨幣,數字貨幣增加,影子銀行理財產品下降,則a會增加,貨幣乘數會下降。因此,數字貨幣發行會導致貨幣乘數下降,因為數字現金不參與存款創造,貨幣供給減少。

五、主要結論

本文以中央銀行、商業銀行和私人部門的資產負債表及其相互關系為基礎,依據公開市場操作、外匯占款、央行票據、常備借貸便利等重要的貨幣政策工具構建了6種不同的央行數字貨幣的發行方式進行情景分析,結論表明:當發行數字貨幣部分替代實物人民幣,保持流通中的現金不變時,中央銀行和私人部門的資產負債表發生結構性的變化,而商業銀行的資產負債表不變;當中央銀行通過向私人部門購買政府債券的方式發行數字貨幣時,中央銀行的資產負債表擴張,私人部門資產負債表發生結構性變化,商業銀行的資產負債表保持不變;當中央銀行通過購買商業銀行持有的政府債券來發行數字貨幣,公眾用銀行儲蓄(金融債券)兌付數字貨幣時,中央銀行的資產負債表擴張,商業銀行的資產負債表收縮,私人部門的資產負債表發生結構性變化;當央行通過購買外匯資產發行數字貨幣時,中央銀行資產負債表擴張,商業銀行的資產負債表不變,私人部門創匯后的資產負債表發生結構性變化;當中央銀行通過為商業銀行提供常備借貸便利融資的方式來發行數字貨幣時,中央銀行的資產負債表發生擴張,商業銀行和私人部門資產負債表發生結構性變化;當中央銀行通過央行票據來發行數字貨幣時,中央銀行和私人部門的資產負債表發生結構性變化,商業銀行的資產負債表收縮。

以第三方互聯網和移動支付為代表的電子支付帶來了支付方式變革的同時,也對基礎貨幣和貨幣乘數產生了影響。鑒于此,本文進一步融入微信和支付寶等支付機構的資產負債表,構建了包含支付機構的貨幣乘數,進一步探析數字貨幣發行對包含支付機構的貨幣乘數的影響,結論表明融入支付機構不會對基礎貨幣造成影響,但對貨幣乘數產生影響:當發行方式是公眾用微信或支付寶余額兌付數字貨幣,數字貨幣增加,微信或支付寶余額下降,最終銀行存款下降,貨幣乘數會下降。

以商業銀行類貸款的表外業務為代表的影子銀行體系同貨幣之間有著密切的聯系,影子銀行體系在信用創造的過程中也對基礎貨幣和貨幣乘數產生了影響。因此,本文進一步融入影子銀行,以央行、商業銀行、影子銀行、支付機構和私人部門五部門的資產負債表及其相互關系為基礎探析數字貨幣發行與交易的機理,研究數字貨幣發行對包含支付機構和影子銀行等的貨幣乘數的影響。結論表明融入影子銀行后同樣不影響基礎貨幣,中央銀行和私人部門的資產負債表發生結構性變化,而影子銀行的資產負債表發生收縮;但是對貨幣乘數會產生影響:當數字貨幣發行方式是影子銀行理財產品兌付數字貨幣,數字貨幣增加,影子銀行理財產品下降,貨幣乘數會下降。

未來,我國數字貨幣的發行與交易要考慮多方面因素,既要考慮對于金融機構、支付機構、影子銀行等各部門資產負債表擴張或收縮的變動,又要考慮對于基礎貨幣結構和貨幣乘數的影響,結合國內的交易需求及我國數字貨幣市場的發展情況,逐步構建與國際金融市場接軌的數字貨幣發行與交易體系。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13