下半年經濟復蘇韌性或超預期 看好新能源與智能經濟未來發展

2022-07-17 16:02:53李宗光

證券市場紅周刊 2022年27期

李宗光

2022年上半年,俄烏沖突等黑天鵝事件頻發,國際國內環境愈發復雜嚴峻,我國經濟下行壓力加大。二季度,國內疫情明顯超出預期,給經濟帶來顯著的負面影響。面對多重困難,中央加大宏觀政策調節力度,有力統籌疫情防控和經濟社會發展,最終穩住了經濟大盤,實現二季度GDP正增長。

本周,6月以及二季度經濟數據相繼出爐,各項數據穩中向好。經歷暴風雨洗禮之后,中國經濟正在進入持續復蘇階段。

二季度,主要受疫情影響,我國經濟經歷了回落觸底、反彈復蘇的過程。其間,生產端表現出較強的韌性,疫后迅速恢復。而需求端修復相對滯后,是后續經濟復蘇發力的重點。

疫情沖擊下,4月宏觀經濟經歷至暗時刻。當月我國各項經濟指標均大幅下滑,程度僅次于2020年2月,制造業、服務業均受到較大的沖擊。5月,最壞的時刻已經過去,穩中向好的趨勢進一步強化。隨著防疫工作取得持續進展,物流供應鏈改善,以及政府穩經濟政策的積極發力,制造業和服務業同步回暖。

6月,生產端基本恢復正常運轉,需求端仍持續復蘇。首先,供應鏈阻塞已被打通,生產端整體恢復正常。從各項數據看,供應鏈已從4月的混亂狀態恢復正常。6月份,PMI供貨商指數配送時間指數以及物流業景氣指數分別錄得51.3%、52.1%,均重回擴張區間。全國卡車流量數據也繼續回升,同比好于2019年。特別是上海卡車流量,6月以來加速恢復。

隨著供應鏈的打通,我國制造業生產端整體已恢復至年初正常水平。6月制造業PMI為50.2%,重回擴張區間。其中,生產分項為52.8%,較上月回升了3.1個百分點,創年內新高,維持了良好的擴張勢頭。

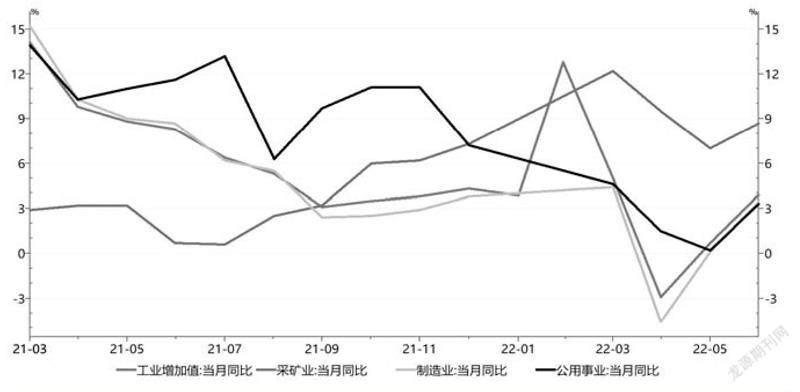

工業、服務業生產數據整體表現繼續向好,其中服務業生產改善較為顯著。6月,工業增加值同比增長3.9%,較上月繼續大幅回暖3.2個百分點。其中,采礦業、制造業和公用事業分別增長8.7%、3.4%、3.3%,較上月提升1.7、3.3和3.1個百分點。全國服務業生產指數由上月-5.1%轉為1.3%,大幅提升6.4個百分點,改善十分顯著。

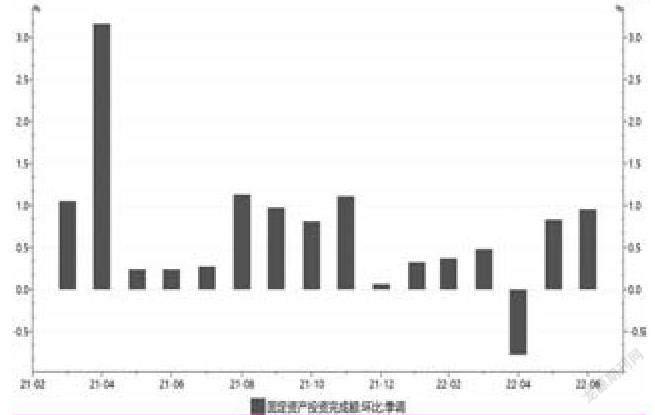

其次,需求端邊際改善明顯,未來仍存在較大修復空間。固定資產投資繼續改善,超市場預期。6月固定資產投資累計同比增長6.1%,好于預期的5.9%。環比增長0.95%,增速較上月繼續提升。其中,基建投資累計增速為7.1%,較上月回升0.4個百分點,表明全國基建仍在持續推進。

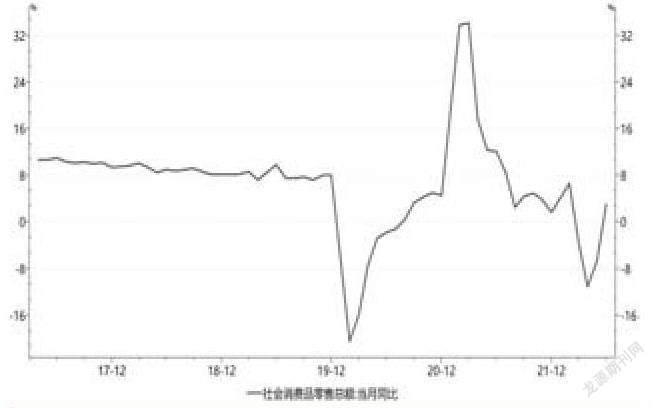

社會消費品零售總額增速大幅回正,不過仍有較大修復空間。6月社會消費品零售銷售總額當月同比增速大幅回暖,由上月的-6.7%轉為3.1%,好于預期的-0.5%。但上半年累計增速仍為-0.7%,有較大的修復空間。

最后,房地產銷量改善,但仍面臨較嚴峻局面。6月商品房銷售面積同比增速改善,由上月的-31.8%升至-18.3%。百城房企單月銷售環比漲幅也超60%。但6月份房地產投資、房屋施工面積、房屋竣工面積同比增速分別較上月回落1.6、8.4、9.5個百分點,下滑趨勢依舊沒有改善。同時,近期各地停貸風波可能對房地產銷售造成一定的沖擊,未來房地產市場依然較為嚴峻。

數據來源:wind

多因素推動下,下半年經濟復蘇仍將持續,短期看不到減弱跡象。目前市場擔憂,隨著生產端的復蘇,需求修復可能不及預期,后續經濟動能也將放緩。但我們認為,至少有以下三方面因素支持下半年經濟持續復蘇:

第一,下半年我國出口保持擴張問題不大。年初,基于2021年出口難得一見的高基數,和海外供應鏈恢復預期,市場普遍預期,今年出口難現去年輝煌。但實際上,上半年出口累計同比增長14.2%,增速連續2個月提速,表現非常強勁。一方面是由于今年上半年外部需求依然景氣。2022年以來,主要國家進口依舊維持了兩位數的增長。1-5月,美國進口同比增速維持在20%以上,德國也在15%左右;另一方面,受俄烏沖突影響,海外供應鏈再次陷入混亂,為尋求安全穩定的供貨商,海外訂單集中向工業體系相對完備、產業鏈受沖擊較小的中國轉移。

下半年,全球供應鏈危機實質性緩解概率不高,在疫情不會再次失控的假設下,我國出口保持擴張問題不大。6月以來,歐洲正在經歷新一輪疫情沖擊,單日最高新增病例超50萬人。7月12日,美國白宮發布會警告稱新變異奧密克戎毒株BA.5亞型或將在全美范圍內引發新一波疫情。即使海外經濟預期衰退到來,我國下半年出口依然能大概率憑借供應鏈優勢維持穩定增長。同時,俄烏沖突有走向長期化趨勢,能源危機和供應鏈擾動將持續沖擊歐洲,也會對我國出口形成“溢出”效應。

第二,需求端政策仍在不斷發力。為了穩定宏觀經濟大盤,保持經濟運行在合理區間,中央提出要全力擴大內需,進一步發揮基建投資對經濟的托底作用,有序促進消費恢復。主管部門政策也不斷落地,比如減免汽車購置稅、個人住房貸款利率下調等,確實取得了顯著的效果。6月乘用車產銷明顯好于預期,產銷環比分別增長31.6%和36.9%。百強房企單月業績規模環比也大幅增長61.2%。近期推出的3000億元政策性、開發性金融工具以及傳聞中或將提前發行1.5萬億元明年地方專項債則會提升基建的力度,進一步改善實體經濟需求。

第三,央行穩增長態度堅決,未來貨幣供給需求仍旺。央行等金融主管部門堅決落實金融支持穩經濟工作措施。特別是在避免“信貸塌方”方面,可謂不遺余力,動員能力極強,使貨幣供給端非常給力。6月份社融新增5.17萬億元,明顯超出市場預期。其中,政府債券新增1.6萬億元,同比多增8676億元,體現了政府穩增長的意志。值得注意的是,新增人民幣貸款中,企業中長期貸款新增1.45萬億元,同比多增達6130億元,是近一年改善最為顯著的一個月,表明企業信心也在逐步恢復。6月份信貸社融數據在數量和質量上均顯著超出市場預期,顯示貨幣供需一齊發力下,我國經濟復蘇仍具澎湃動力,未來貨幣供給需求大概率也將延續供需兩旺的態勢。

4月底以來,疫情形勢緩解和經濟基本面、政策面改善等因素共同推動下,A股出現一波中級別反彈。其間上證指數漲幅最高達18%,創業板指反彈幅度接近30%。回頭看,疫情形勢的緩解是經濟正常運行、政策發揮作用以及這輪反彈的前提;經濟基本面改善是本輪反彈的基礎;政策面持續催化,助推指數回升。在基本面、政策面與市場的共振下,不覺間,上證指數一度已突破3400點,距離年線3440點僅有一步之遙。那么未來市場走勢將如何呢?

中長期來看,我們堅信未來中國經濟將持續向好,市場表現應與基本面走勢趨同。此外,俄烏沖突下,能源安全和技術自主可控的重要性凸顯無遺,相關板塊的邏輯得到進一步強化。世界政治經濟格局的驟變可能加速我國在科技等賽道的投入。特別是新能源、智能經濟等領域,未來或將迎來更好的發展機遇。因此,市場也應在趨勢和結構上有相應的表現。

短期內,市場仍面臨諸多不確定因素。首先,指數前期漲幅較大。以上證指數為例,指數前期最高已累計18%的漲幅,翻倍個股不在少數。年線上方也盤踞著2020年7月以來的巨量交易籌碼。另外,基本面、政策面也存在不確定因素。比如,未來疫情防控政策變化情況、存量和增量政策的落地情況和節奏、經濟復蘇的斜率和二階速率、房地產回暖的速度與力度、海外滯脹風險、公司半年報發布以及市場的反應等因素,均是我們需要重點跟蹤關注的對象。(本文作者系華興資本首席經濟學家,華興資本研究員鐘山對本文亦有貢獻。文章僅代表作者個人觀點,不代表《紅周刊》立場。)

數據來源:wind

數據來源:wind

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00