自存倉REITS的盈利模式正循環(二)

2022-07-13 10:07:08杜麗虹

證券市場周刊 2022年22期

杜麗虹

規模效應為PSA奠定了高利潤率和高回報率的物質基礎,而為了能夠保持規模優勢,在這個進入門檻較低的自存倉領域,PSA必須通過收購和開發來不斷擴張自己的物業資產規模。

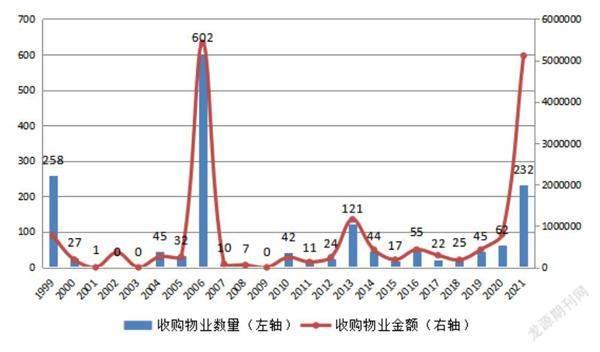

過去20年(2001-2020年)PSA共斥資110億美元收購了1165處物業,其中最大的一筆收購是2006年斥資54億美元收購了當時全美第二大自存倉公司Shurgard;金融危機以來,2011-2020年PSA的收購規模有所減小,十年間累計斥資43億美元收購了426處物業,平均的年收購規模約相當于年初所持物業資產總規模的3.1%,平均每處物業的收購成本約1000萬美元,單位面積收購成本約132美元/平尺。

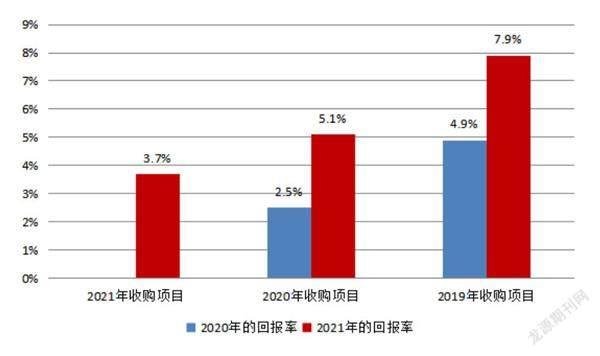

但2021年,隨著市場供應的減少和新冠疫情下自存倉出租率和租金水平的大幅提升,PSA又加大了收購規模,年內共斥資51億美元收購了232處物業,增加了2183萬平尺的凈可租賃面積,合單位面積的收購成本達到234美元/平尺。雖然上述物業的收購成本顯著高于過去10年的平均水平,收購時的資本化率也僅為3.7%;不過,從歷史數據看,隨著PSA將新收購物業納入其統一的信息化管理平臺、并采用優化的客戶端及營銷定價系統,以及進行統一的PSA品牌標識及物業改造后,其出租率和利潤率都將得到顯著改善。

如公司2019年收購的物業在2020年的投資回報率上升至4.9%,2021年其毛利潤進一步上漲了61.5%,投資回報率則升至7.9%。實際上,過去幾年,公司新收購的物業經過三年左右的運營改善后,出租率通常都可以提升到90%以上的穩定運營水平,無杠桿化的投資回報率則可以上升至6%-7%水平。

PSA是如何實現收購物業的經營改善和價值創造的?

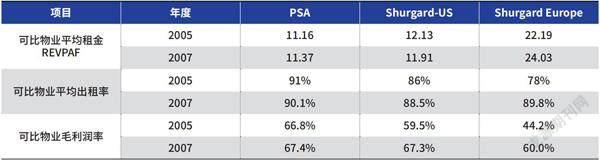

以PSA在2006年收購Shurgard為例,2006年時PSA以換股+承債,總計53億美元的收購對價(外加4800萬美元的并購成本和5600萬美元的整合成本),收購了當時全美第二大自存倉公司Shurgard(其中承債約20億美元,并購后償還了其中約6.7億美元的債務),從而獲得了Shurgard旗下647處物業資產的所有權(其中美國本土487處物業,歐洲160處物業)。

收購時Shurgard美國業務的租金水平與PSA差不多,但出租率僅為84.4%,低于當時PSA平均89.7%的出租率。收購后,PSA計劃將Shurgard總部的150名員工全部裁撤,而在自己的總部額外增加不超過10名員工,以節約每年3000萬美元的管理成本。此后PSA將Shurgard在美國本土的物業全部整合到PSA平臺上,借助PSA的營銷渠道來增加Shurgard的出租率,通過這一整合每年可進一步節約500萬美元的一線員工成本和約500萬美元的營銷成本。到2007年底,Shurgard美國可比物業的出租率已上升至88.5%,毛利潤率則從收購前的不到60%升至67.3%。

除了美國業務,Shurgard還有一個西歐分支,在西歐七國擁有及管理了160處自存倉設施(其中有63處運營物業及9處在建物業是通過基金方式管理的,Shurgard在其中持有20%權益),收購時PSA對歐洲業務的估值為5.5億美元。收購后,PSA將自己在美國運營自存倉的經驗移植到歐洲平臺上,僅用了1年時間就將其歐洲業務的毛利潤率從44%提升到60%,出租率從78%提升到90%,并將中后臺支持性員工從180人減少到135人,以實現每年400萬-600萬美元的成本節約,2007年更進一步完成了歐洲15處自存倉的開發工作。結果,收購當年Shurgard Europe可比物業的收入就顯著增長了12.9%,毛利潤(NOI)更是同比增長了36.9%,2007年其可比物業的收入又進一步增長了9.3%,毛利潤增長了23.1%。隨著Shurgard Europe經營狀況的改善,其估值也得到了顯著提升,2008年3月PSA成功將Shurgard歐洲業務51%的股權以6.31億美元的對價出售給紐約州公共養老基金,使Shurgard Europe的總估值上升到12億美元,較2006年的收購價增長了一倍多。

進一步,為了支持Shurgard Europe的發展,PSA還借助優先股融資渠道,并動用自己的循環信貸額度,向Shurgard Europe提供了一筆總額5.6億美元的股東貸款,貸款利率7.5%;貸款原定于2010年到期,受金融危機影響PSA將貸款期限延長至2013年,貸款利率則提升至9%;最終Shurgard于2014年還清了這筆股東貸款,此后改用銀行循環信貸額度及債券發行方式來支持成長。

此外,由于收購時Shurgard Europe旗下還有兩只基金,這兩只基金在歐洲共持有63處自存倉設施及9處在建物業,作為管理人Shurgard在其中持有20%權益;2011年Shurgard Europe以1.72億歐元外加承債1.59億歐元的代價買下了這兩只基金中的第三方份額,相應獲得了基金旗下72處物業的100%權益。為此,PSA向Shurgard提供了2.379億美元的過橋貸款,貸款利率7%,后PSA在Shurgard Europe中的合作伙伴(紐約州公共養老基金)出資買下了這筆股東貸款的51%,并將其轉化為其在Shurgard中的權益;2011年11月,Shurgard Europe從富國銀行處獲得了2.15億歐元的三年期定期貸款,替換了此前的過橋貸款。此后,在PSA的支持下,2014-2018年,Shurgard Europe又斥資4.2億美元收購了37處物業資產,并完成了8處新建物業的開發,總投資成本約1億美元。到2018年底,Shurgard Europe持有的自存倉總數達到232處,凈可租賃面積1260萬平尺,在西歐七國中的德、法、瑞典、比利時均取得了市場領先地位,也是唯一一家泛歐經營的自存倉公司。

綜上,雖然西歐的自存倉市場仍處于起步階段,西歐各國總的自存倉設施加起來還不到2000處,且有近一半位于英國;但其成長潛力較大,再加上PSA的資本和經驗支持,Shurgard Europe在被收購后業績大幅改善——雖然在隨后的金融危機沖擊下其出租率一度降至81%,但自2015年以來其可比物業的出租率已穩定在89%以上,雖低于同期PSA在美國市場上平均93%以上的出租率,但顯著高于2006年收購時78%的出租率。相應的,近年來Shurgard Europe的毛利潤率穩定在60%水平,雖然低于PSA美國業務平均70%以上的毛利潤率,但也顯著高于2006年收購時44%的毛利潤率。結果,Shurgard Europe的無杠桿投資回報率從收購時的不到7%上升至2018年的11%以上,市場價值進一步提升。

2018年,Shurgard Europe成功登陸Euronext Brussels市場(交易代碼SHUR),上市估值達到24億美元,較2008年又提升了一倍。上市后PSA在其中股權從49%被稀釋到35%,但確認了1.516億美元的投資收益。此后SHUR獨立運營,但向PSA分紅和支付品牌使用費。2018-2020年,SHUR又以1.877億美元總價收購了17處物業設施,并完成了6處新物業的開發建設,總投資成本6690萬美元。截至2021年底,SHUR共持有253處自存倉設施,凈可租賃面積1400萬平尺,2021年又向PSA貢獻了約2400萬美元的投資收益。

從以上PSA收購Shurgard的案例不難看出,營銷平臺的整合、信息系統的植入、成本控制經驗的移植以及擴張過程中的資本支持是PSA在收購后提升資產價值的主要途徑,它使Shurgard美國和歐洲業務平臺的出租率和毛利潤率都得以顯著提升,規模效應得以充分發揮,市場價值大幅提升,從而維持了PSA的高投資回報率。

收購之外,開發和再開發也是PSA擴張資產規模、提高物業回報的重要手段。公司有一個60人的自主開發團隊——是少數擁有自主開發團隊的自存倉企業——每年僅團隊人員的開支就達到1500萬-2000萬美元,其中約60%可以被資本化進入物業投資成本,其余部分則需計入當期費用。

與辦公樓、商場、出租公寓等物業相比,自存倉的開發周期較短,通常只需要8-12個月的時間,但開業后一般要經歷6-12個月的虧損期,然后再用2-3年的時間才能達到穩定運營狀態,所以,新開發項目從開工建設到穩定運營通常需要3-5年的時間。

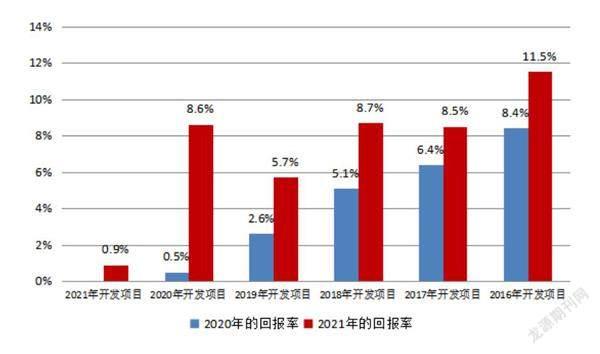

2001-2020年,PSA累計投入29億美元用于項目開發(包括新建及再開發項目),其中,2013-2020年累計投入12億美元用于新項目開發,單位面積的平均開發成本為125美元/平尺,略低于同期收購項目的單位成本(135美元/平尺),而截至2020年底這些新開發物業的總市值已上升到22億美元,即,過去幾年PSA通過項目開發已創造了10億美元的增值收益。上述開發項目穩定運營后的無杠桿投資回報率均在8%以上(NOI/開發成本),平均在10%水平。2021年,PSA又完成了6處新項目的開發,增加了68萬平尺的凈可租賃面積,總開發成本1.16億美元,合單位面積開發成本170美元/平尺,雖然高于歷史開發成本,但低于同期收購成本,從而為提高長期中的投資回報率創造了機會。

相對于新開發項目,改造項目由于沒有土地成本,再加上PSA對當地市場已經比較了解,且擁有了一定的品牌知名度,所以,改造項目的風險要低于新收購項目。2013-2020年,PSA累計投入6億美元用于項目再開發;2021年,PSA又完成了10處再開發項目,增加了90萬平尺的凈可租賃面積,總改造成本1.02億美元,合單位面積的平均改造成本114美元/平尺,顯著低于同期收購及新建物業成本。

截至2021年底,PSA還有22處新建項目及多處再開發項目正在進行中,上述項目預計總開發改造成本8億美元,目前已經投入了2.725億美元,其余5.275億美元預計將在未來18-24個月內支付,這些項目竣工后預計可再增加460萬平尺的凈可租賃面積。

不過對于一家有著近50年歷史的自存倉公司來說,PSA持有的物業中大部分仍為老舊物業;而近年來自存倉領域涌入的大量新資本催生了一批新建物業,這些物業大多是第五代自存倉,擁有鮮亮的外觀,寬敞的租賃辦公區,及溫濕控制系統,相對于PSA所持有的部分老舊物業更具吸引力。

為了能以較低成本增強旗下老舊物業的吸引力,2018年以來,PSA啟動了Property of Tomorrow計劃來重塑品牌形象。根據計劃,PSA將旗下物業全部換用橙色的更為顯眼的新標識,采用節水性的新景觀,安裝太陽能板、LED光源等節能設施,并更換中央控制系統(包括中央控制的空調、電梯等),安裝智能攝像頭以強化數字安全,改造租賃辦公室以提升客戶體驗等。該計劃由一個75人的團隊負責執行,預計整個計劃將歷時7年、耗資6億美元,到2025年時完成對2100處物業的全部改造。目前該計劃已完成35%左右,預計計劃全部完成后將使老舊物業重新煥發活力,縮小與新建物業之間的品質差異,進而可以更充分地發揮老舊物業在區位和價格上的競爭優勢。

綜上,PSA通過持續的收購和開發來推動規模增長,以強化公司的規模效應優勢;通過物業煥新戰略來提升投資組合中老舊物業的競爭力,以維持其較高的投資回報率。截至2021年底,以面積計算,PSA擁有全美自存倉市場9%的份額。

不過,自存倉市場的競爭一直都很激烈,目前,全美前五大自存倉公司合計只擁有自存倉市場19%的份額,還有大量自存倉在中小業主手中——相對于其他辦公、商業及住宅類物業,自存倉的開發建設成本較低,進入門檻也較低,在美國,一處約10萬平尺、具有溫濕調控系統的第五代自存倉的開發成本僅為1000萬-2000萬美元,其維護成本更是只有一般商業物業的一半,所以,在低息環境下經常會有大量資本涌入自存倉領域。金融危機后,由于供應量減少再加上經濟復蘇,自存倉行業一度經歷了一個繁榮周期,但在持續低息的刺激下,從2016年開始自存倉的供應量大幅增加,直到2019年由于供求失衡導致行業收益率顯著降低,新建供應才有所減少。實際上,由于進入門檻較低,所以,自存倉行業通常會經歷周期性的供求失衡,以及由此導致的周期性波動,雖然每一輪周期性低谷都會推動行業集中度的提升,但目前行業整體的集中度仍不高,如何應對過量供應仍是行業的普遍問題。為了獲取生存空間,很多自存倉領域的中小企業通過向搜索引擎支付更高的營銷費用來獲得主頁上更高的點擊率;而CUBE等規模較大的自存倉企業則開始為中小自存倉業主提供托管服務,在放大自身管理半徑、縮小與PSA規模差異的同時也改善了中小自存倉企業在營銷、培訓、數字化等領域的規模劣勢,這些都在加劇行業競爭。

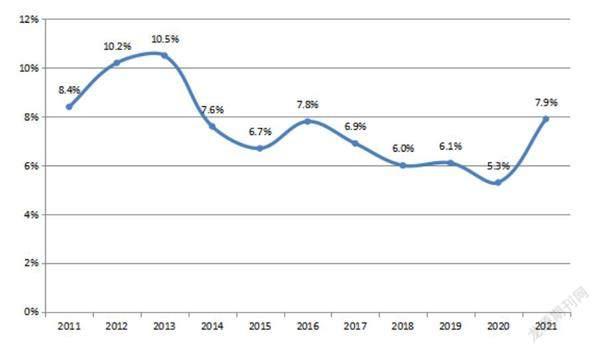

作為行業領導者,盡管PSA擁有業內最高的單位面積盈利能力,但隨著2016年以來供應量的增加,其可比物業的平均出租率仍是從2015年的94.5%降至2019年的93.5%,雖然平均租金從2015年的15.76美元/平尺上升到2019年的17.60美元/平尺,但年度可比物業的租金增幅已經從2015年的6.1%下降到2019年的1.1%;2020年受疫情影響可比物業的租金更是同比降低了1.1%。相應的,可比物業的收入增長率從2015年的6.5%減慢至2019年的1.4%,2020年受疫情影響降至-1.0%;可比物業的毛利潤(NOI)增長率也從2015年的8.5%減慢至2019年的0.2%,2020年進一步減慢至-2.3%。結果,公司收購滿三年、達到穩定運營狀態物業的投資回報率(收購后第三年的NOI/收購成本)從2016年的7.8%降低至2020年的5.3%,更顯著低于金融危機期間收購物業10%以上的投資回報率了。

不過,2020年,隨著新增供應的減少,自存倉市場的出租率開始回升;此外,疫情沖擊下,雖然短期中由于失業率的增加導致租金水平的下調,但隨著疫情沖擊時間的延長,人們的生活方式發生了改變,居家工作成為常態,并使家庭空間變得更加擁擠;無法開工的小企業需要給設備存貨找個低成本的存放地……這些都在2020年下半年開始轉化為自存倉市場的強勁需求,并在2021年中期達到頂峰——2021年二季度,PSA的自存倉出租率達到了97%,很多自存倉都處于滿負荷運營狀態。2021年全年,PSA的可比物業平均出租率達到了從未有過的96.3%的高水平,租金也同比大幅增長了8.8%,可比物業的收入增長率達到10.5%,而滿負荷運營下營銷費用的大幅減少,更推動可比物業的毛利潤同比增長了15.4%。

由于經營狀況的大幅改善和供不應求的市場狀況,PSA在2021年又加大了收購開發力度,全年共斥資51億美元收購了232處物業,并計劃斥資8億美元新建22處物業,再開發30多處物業。不過,由于低息環境下市場的資本化率很低,當前的收購和開發成本均較高,2021年新收購物業的單位成本達到234美元/平尺,新建物業的單位成本也達到170美元/平尺,這些都在一定程度上限制了投資回報。為了維持企業的高投資回報,PSA必須努力降低融資成本,實現融資戰略上的突破。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:27:06

河南電力(2021年5期)2021-05-29 02:10:00

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

人大建設(2017年10期)2018-01-23 03:10:01

領導決策信息(2017年10期)2017-05-17 04:49:02

中國工程咨詢(2014年4期)2014-02-16 06:26:10

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48