政策回暖加速,融資端仍需時間傳遞

2022-05-30 18:17:25丁祖昱

中國房地產·學術版 2022年5期

摘要:2022年的融資環境持續維持2021年底的基調,政策助力維穩房地產,促進行業的健康發展和良性循環,并在保障性租賃住房、并購融資、預售資金監管等多個層面釋放積極信號,與此同時金融機構以及地方政府等也幫助企業進行紓困,積極維護企業的正常融資需求。不過當前市場觀望情緒仍重,市場底部尚未出現。房地產到位資金仍居低位,當前房地產到位資金壓力仍然較大。

關鍵詞:金融政策;融資需求;資金壓力

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2022)05-0011-06 收稿日期:2022-05-05

作者簡介:丁祖昱,易居集團CEO。

3月以來,多部門針對房地產政策暖風頻吹。

3月16日,國務院金融穩定發展委員會召開專題會議,研究當前經濟形勢和資本市場問題,其中針對房地產企業,提出“要及時研究和提出有力有效的防范化解風險應對方案,提出向新發展模式轉型的配套措施”。人民銀行、銀保監會、證監會、外匯局均在同日作出表態,防范化解房地產市場風險,積極推動房地產行業轉變發展方式,促進房地產業良性循環和健康發展。

4月央行、外匯局出臺了23條舉措全力做好疫情防控和經濟社會發展金融服務,并提出執行好房地產金融宏觀審慎管理制度,區分項目風險與企業集團風險,不盲目抽貸、斷貸、壓貸,保持房地產融資平穩有序。

2022年的政策延續2021年底的政策基調,政策層面支持力度加強,不過當前市場觀望情緒仍重,市場底部尚未出現。房地產到位資金仍居低位,當前房地產到位資金壓力仍然較大。

1 政策回暖加速,但融資量未有明顯回暖

2022年初,政府持續出臺維護房地產市場平穩健康發展的政策,支持房企穩妥有序開展并購貸業務,針對出險企業承債式收購,相關并購貸不計入“三道紅線”相關指標;在保障性租賃住房方面,項目發放的有關貸款不納入房地產貸款集中度管理,有利于推動保障性租賃住房的發展;在預售資金監管方面,改為“重點額度監管”,有利于企業緩解資金壓力;同時多城市出臺政策維穩市場,下調首付比例、調降房貸利率等,政策穩中向暖,見表1。

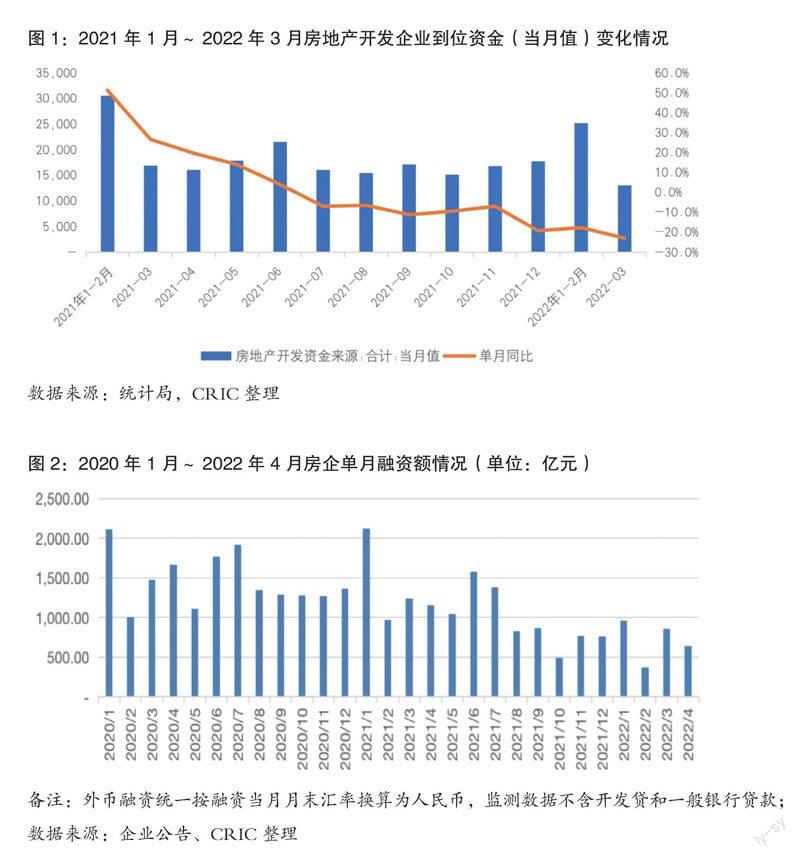

然而,2022年4月18日國家統計局公布2022年1~3月房地產行業數據,商品房銷售面積31046萬平方米,同比下降13.8%;商品房銷售額29655億元,下降22.7%;二者降幅較1~2月擴大4.2%和3.5%。受此影響,占據房地產開發企業到位資金半壁江山的銷售回款(個人按揭款+定金及預付款)降幅繼續擴大。2022年1~3月銷售回款為18621億元,同比下降27.3%,較1~2月的累計降幅23.9%進一步擴大。

同時,由于政策傳導不及預期,房地產到位資金的其他組成部分恢復情況不佳。1~3月到位資金中國內貸款為5525億元,同比下降23.5%,降幅環比擴大2.4%;自籌資金12395億元,同比下降4.8%,降幅收窄1.4%。綜合影響下,2022年1~3月房地產開發企業到位資金38159億元,同比下降19.6%,降幅環比1~2月的17.7%進一步擴大。可以看到,近期雖有較多的調控政策寬松但傳導到資金端并未立刻見效,房地產到位資金仍居低位,當前房地產到位資金壓力仍然較大,見圖1。

2 企業融資仍較難,融資總量同比下滑較大

據不完全統計,2022年1~4月100家典型房企的融資額為2823億元,同比大幅下降49.5%。同比降幅較大的原因在于2021年同期行業未爆發企業大規模違約事件,市場情況仍相對較好,融資基數相對較大。2021年底政策頻繁出臺以維穩市場,而后2022年以來政策持續保持2021年底的基調,繼續釋放更多利于市場回暖的信號,使得前4月融資較2021年底有所微升。

從單月融資情況來看,2021年1月融資金額達到969億元,環比上升27%,主要在于每年年初是企業的到期高峰,1月作為高點房企需借新還舊,疊加年初機構額度相對寬松的原因,導致融資量環比增長較大。但同比仍下降了54%,金融機構放款較為謹慎。2月仍延續這種態勢,融資額為403億元,創2017年3月以來單月融資額新低。3、4月受疫情影響,并沒有迎來大幅回暖,恢復情況仍然較慢,3、4月的融資量分別為858億元和641億元,分別同比下降31%和45%,融資量較往年千億元以上的融資量來看,仍然較小,見圖2。

從各個企業表現來看,2022年1~4月有約72%的房企融資規模同比有所減少,規模減少的房企中有約39%的企業同比降幅超過50%。從梯隊上來看,四個規模梯隊的房企融資量均呈現同比下降,其中TOP11~30的房企下降幅度最大,同比減少59.7%至764億元,而TOP10規模的房企融資規模下降幅度為36.9%,降幅最小,見表2。

3 境內債權融資占比環比上升21%

從融資結構來看,境內債權融資占比最大,占比同比上升了21個百分點至67%,也較2021年四季度占比上升了5個百分點;境外債權融資自2021年一季度以來占比就逐步下降,2022年1~4月占比進一步降低至13%。主要在于房企境外債券暴雷頻發的情況下,境外投資者信心不足,與此同時境內政策對企業進行紓困,當前準予發債的企業可以獲得成本更低的境內融資,此消彼長下,是以境內債權融資占比進一步上升,見圖3。

從100家典型房企的債券發行監測情況來看,2022年1~4月企業債券發行總額1378億元,同比下降52%。其中,境內發債1027億元,同比下降34%;境外發債351億元,同比降低74%。占比來看,1~4月境外債券占比為26%,同比大幅下降21個百分點。整體來看,房企的發債結構變化較大,境外債券發行受阻,房企發債回歸境內,同時由于整體風險未出清,企業整體發債量下滑幅度較大,見圖4。

4 房企債券發行轉向境內,結構性拉低整體融資成本

從企業的債券類融資成本來看,2022年1~4的新增債券類融資成本4.34%,較2021年全年下降0.94個百分點,其中境外債券融資成本7.72%,較2021年全年上升0.69個百分點,境內債券融資成本3.19%,較2021年全年下降0.88個百分點。整體成本的下降主要是在于境外債券發行量的下降,2022年1~4境外發債占比較2021年全年下降了16%,而歷來境外發債成本相對境內較高,從而結構性拉低整體的融資成本。與此同時,境內進行發債的房企多為優質民營企業及央企國企,債券發行成本較低,中海地產、招商蛇口、萬科地產、上實城開等企業發行的中期票據成本達到3.00%以下,保利置業、大悅城、中國金茂等發行的公司債利率也均在3.00%左右浮動。

單月來看,2021年1~4房企單月的融資成本均在5.50%以下,并且呈現逐月降低的特點,主要在于1月境外發債相對較多,而2月以及3月份債券發行量相對較小,而歷來境外發債成本則相對較高,從而結構性拉使得整體的融資成本逐步降低,見圖5。

5 市場各方觀望情緒仍重,融資量短期內恢復緩慢

整體來看,融資環境持續維持2021年底的基調,政策助力維穩房地產,促進行業的健康發展和良性循環,并在保障性租賃住房、并購融資、預售資金監管等多個層面釋放積極信號,與此同時金融機構以及地方政府等也幫助企業進行紓困,積極維護企業的正常融資需求。

但當前行業風險未出清,疊加疫情影響等多重原因,政策傳導不及預期,企業融資恢復仍較為緩慢。從典型房企1~4月的融資情況來看,維持2021年底以來的態勢,同比2021年同期融資量下滑較大,特別是境外融資量2、3、4月幾乎“停滯”。此外,對于1~4獲得大力支持的并購融資,雖較多企業獲得大額額度,但根據監測的情況來看,仍未有企業針對出險企業有較大的并購動作,也側面反映出在政策執行未有較大落地及明顯回暖之前,無論是市場投資者、購房者、開發企業各方的觀望情緒較濃。

而從企業的償債壓力來看,2020年四季度以來房企發債及到期債券呈現剪刀差,房企發債量小于到期量,房企償債一直處于承壓狀態。與此同時,由于當前企業風險出清未結束,2022年前4月的債券發行量僅是到期量的61%,企業償債持續承壓,接下來的6、7月則達到年內的償債高峰期,月均到期量達到700億元以上。

展望今年下半場,當前政策暖風頻吹下,市場回暖只是時間問題,但行業“三道紅線”調控的基調維持不變的情況下,政策回暖的傳導落地仍然是一個較為緩慢的過程,同時由于疫情反復,恢復效果不明朗,并且在新的發展邏輯之下,即使是發展穩健的企業也較為謹慎,防范信用及流動性風險,因而房企的融資量也將呈現緩慢恢復的態勢,整體短期內仍保持較低的融資量。房企仍應加大企業銷售回款,提高企業運營能力,并適時把握融資機會,在并購融資、保障性租賃住房、REITs等多方面進行嘗試。