年內IPO被否公司達29家創三年新高財務合規性、內控制度等仍為監管關注重點

2022-05-30 17:07:12丁爽

證券市場紅周刊 2022年1期

丁爽

2021年29家IPO公司上會被否,其中多家公司《紅周刊》都曾提前發文預警。

2021年已近尾聲,縱觀過去一年,整個IPO市場的融資規模、發行數量均創新高。據Wind數據顯示,2021年全年,A股IPO融資金額達5437.73億元,同比增長約13.16%;IPO發行數量達523家,同比增長約19.91%。

與此同時,年內發審委審核首發公司總數量達500家次,其中440家公司通過審核,通過率為88%,29家公司于審核階段被否。另外,IPO公司中存在20家/次被暫緩審議,11家/次被取消審核,另有一家公司待表決。

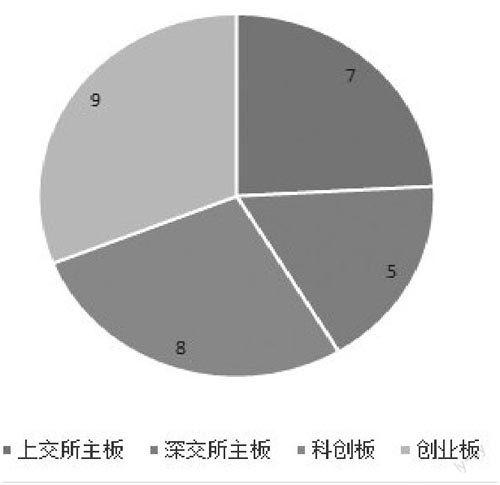

2021年A股IPO企業被否情況一覽

2021年,IPO公司上會審核趨嚴,公司于審核階段被否的數量已達三年內最高。

而據《紅周刊》記者統計,2021年9月、11月是IPO公司上會審核被否的高峰,月內被否公司數量分別達6家和5家。

從被否公司所屬板塊來看,29家被否IPO公司中,有7家屬于上交所主板、8家屬于上交所科創板、5家屬于深交所主板、9家屬于深交所創業板。

圖1 近三年IPO公司上會審核情況 (單位:家次)

圖2 2021年逐月被否IPO公司數量

2021年被否的IPO公司涉及20家保薦機構,其中,國泰君安所保薦的4家公司IPO被否,華泰聯合證券所保薦的3家公司被否,中金公司、東興證券、長江證券以及國信證券保薦的公司中各有2家被否。從涉及保薦機構情況來看,被否數量與保薦機構業務規模大小強相關,Wind統計數據顯示,前述被提到的保薦機構所保薦IPO公司數量均在10家以上,其中國泰君安、中金公司保薦公司數量超過20家,華泰聯合證券保薦公司數量超過30家。

被否原因分析:毛利率、財務處理合規性、關聯方認定等為審核重點

縱觀發審委對29家被否的IPO公司的上會問詢情況,可以發現持續經營及盈利能力、財務處理合規性、內控制度、財務數據真實性及合理性、板塊定位契合度、違法違規行為、業務獨立性等問題均為發審委關注的重點。

企業毛利率表現是發審委關注的重中之重,上會公司存在毛利率明顯高于/低于同行、波動較大、持續降低/上升、個別產品毛利率過高等情況都會被提出質疑。質詢中,發審委往往會要求保薦代表人對公司毛利率出現異常表現的合理性作出解釋。毛利率持續降低可能引發發審委對公司持續盈利能力的關注,毛利率表現異常或單一產品表現異常,可能引發對其財務數據真實性的質疑。

另外,在財務處理合規性及財務數據真實性的質詢方面,營業收入、存貨、應收賬款、營銷費用率、應付賬款、合同資產等指標都是相關機構核查的重點,監管機構往往會要求相關責任人嚴格核實上會企業相關指標的真實性和合理性及財務處理合規性,對營業收入的核查往往會細分至某一季度比例、某一客戶營收規模突然增長的合理性及真實性。另外,相關機構對凈利潤與經營性現金流的匹配度也較為重視,在對江蘇鴻基節能新技術股份有限公司等公司的現場問詢中,均對相關問題進行了質詢。

此外,關聯方認定也是發審委關注的重點。對于與公司存在資金、業務往來的相關方,上會公司未按照“實質重于形式”的要求對相關聯系方進行關聯方認定,是發審委較為關注的問題,在問詢中也常有提到。且發審委對關聯交易定價的公允性較為敏感,這往往也成為公司被否的關鍵問題。

圖3 IPO被否公司板塊分布情況

圖4 IPO被否公司涉及保薦機構情況

整體來看,在上會公司涉及環保與安全生產、違法違規事項、食品安全生產、招投標合規性、遴選經銷商、消費者糾紛、關聯方資金拆借等情況時,內控制度多會被重點質詢。

《紅周刊》緊貼監管關注重點對部分被否公司早有預警

此前,《紅周刊》早已對被否的諸多IPO公司提出風險預警,與監管關注重點不謀而合。

其中,福建匯川物聯網技術科技股份有限公司(以下簡稱“匯川物聯”)于3月18日上會被否。而在2020年9月-12月,《紅周刊》在此前發布《匯川物聯專利靠“外購”研發數據鬧“烏龍”有虛構交易嫌疑》《匯川物聯借應收賬款計提粉飾業績;多版本財務數據下業績真假難辨》《匯川物聯將財務差錯甩給聯通、移動等運營商,公司性質上演“羅生門”,拿完補貼轉身變臉》《專利事項暴露匯川物聯“隱秘”,三季度凈利率不降反增有異常》等四篇文章對其展開深入剖析。

文內,《紅周刊》記者對其業務實質與物聯網定位是否相符、專利情況是否滿足科創板發明專利的申報資質要求、行業政策變化及獨立持續經營能力、存在大客戶依賴、經營獨立性不足等問題提出了質疑,與發審委關注點高度吻合。

第十八屆發審委第78次發審委會議上,老鋪黃金股份有限公司(以下簡稱“老鋪黃金”)的首發申請未獲通過,從發審委問詢來看,其與金色寶藏的關系及關聯交易;其毛利率表現異常,遠超同行業水平;企業存在大量委外加工等問題或為導致其IPO被否的主要原因。

而2021年年初,《紅周刊》連續刊登《老鋪黃金“蹭知名度”,盈利能力竟強過周大生、潮宏基?代工為主的黃金工藝護城河恐沒那么深!》《無錢可燒的老鋪黃金擴展艱難為上市費心粉飾財務數據》《老鋪黃金“騷”操作推升估值,高風險下巨額募資面臨挑戰》三篇文章,已對上述問題提出質疑。

9月3日,天地環保未通過審核,其科創板上市之路就此止步。監管機構對其的審核重點在于其技術先進性、關聯交易公允性及相關業務獨立性以及船舶脫硫業務的穩定性和可持續性。

圖5 發審委關注重點

2021年4月,紅刊財經平臺先后發布《關聯方“照顧”生意付錢卻很慢,天地環保“獨立性”“回款”皆尷尬》《“有錢人”天地環保募資“補流”合理性不足,新業務訂單減少穩定性堪憂》兩篇文章,對公司提出下列質疑:“該公司存在大量關聯交易,然而關聯交易的公允性值得商榷。此外,其毛利率遠超行業水平,公司的解釋缺乏說服力,公司獨立性存疑;上市前夕,天地環保主營業務按業務細分領域發生了重大改變,其在2018年下半年剛剛開辟的船舶脫硫業務,2019年竟然一躍成為其第一大業務,使得其營收增速飆升。其業務穩定性與持續增長性令人擔憂。”文內關注重點與監管機構質疑方向不謀而合。

附表29家被否公司詳情

此后于9月30日,紅刊財經平臺刊登《大股東“突擊入股”,關聯交易存“利益輸送”之嫌,華泰永創九成募資竟為“補流”!》一文,文內對華泰永創與建龍集團之間的曖昧關系予以關注,且對IPO前夕建龍集團突擊入股、建龍集團與其關聯交易價格公允性存疑,華泰永創應收賬款難以回收、募資金額九成用于補充流動資金等問題提出質疑。

11月25日,該公司首發未獲通過,發審委對多項問題表示關注,其中提及建龍集團突擊入股價格的公允性,相關會計處理是否準確、公司業務獨立性、關聯交易必要性及價格公允性、關聯方資金拆借相關內控制度是否有效等問題,與紅刊財經對其質疑存在重合。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

當代陜西(2019年15期)2019-09-02 01:52:00

學苑創造·A版(2018年11期)2018-02-01 06:29:20

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

讀者(2017年5期)2017-02-15 18:04:18

人間(2015年8期)2016-01-09 13:12:46