員工認購股權比例與企業技術研發效率

2022-05-18 04:46:42楊華領孟煥李經路

會計之友 2022年9期

楊華領 孟煥 李經路

【摘 要】 以2014—2019年滬深A股成功實施員工持股計劃的上市公司為樣本,圍繞員工激勵問題,考察了員工認購股權對企業技術研發效率的影響。結果顯示,員工持股計劃中員工認購股權的比例越高,上市公司的技術研發效率越高,且在考慮內生性問題后結論依然成立。機制檢驗表明,員工認購股權通過提升研發支出向更多的專利轉化,從而提高了研發效率。進一步研究發現,在民企和高科技公司、規模較大企業以及在員工認購股權比例超過高管認購比例的樣本中,員工認購股權比例對企業技術研發效率的提升作用更明顯。

【關鍵詞】 員工持股計劃; 股權認購比例; 研發效率

【中圖分類號】 F272.9 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2022)09-0130-08

一、引言

黨的十八大以來,創新驅動發展戰略全面實施。一方面,從研發投入看,自2013年起,我國就已經成為“世界第二大研發投入國”。2021年,我國研發支出占GDP的比重達到2.44%,研發人員總量穩居世界第一。另一方面,從研發產出看,2020年我國共審結三種專利(發明、外觀設計、實用新型)申請452萬余件。無論是研發投入還是研發產出,我國均已處于世界前列。但根據世界知識產權組織2021年公布的數據,中國的創新指數位居世界第12位。導致這一狀況的部分原因在于,在全社會研發投入持續提高的同時,研發效率問題相對較低。現階段,提升全社會的研發效率迫切而重要。

由于研發活動具有風險大、周期長等特點,在研發投入決策上企業高管可能存在短視主義、享樂主義等代理問題[1],導致企業研發投入相對不足。現有文獻主要關注企業研發活動的決策者——高管與研發投入問題[2-4],而對企業研發活動的直接執行者和親歷者——員工尤其骨干員工在研發過程中的作用關注相對不足[5-6]。員工是企業的中流砥柱,其工作意愿和努力程度直接影響企業研發政策的執行效果[7-8]。因此,剖析企業研發活動過程,探究員工對研發效率的影響具有較強的現實意義和理論價值。

本文基于2014—2019年滬深A股成功實施員工持股計劃的上市公司數據,利用發明專利與研發投入的關系衡量研發效率,實證檢驗了員工認購股權對企業技術研發效率的影響。研究發現,員工持股計劃中員工認購的股權比例越高,上市公司的研發效率越高,且在考慮內生性問題后結論依然成立。本文的研究貢獻主要體現在以下三個方面。第一,豐富了以員工為主體的技術研發活動影響因素文獻。現有文獻主要研究企業高管對技術創新活動的影響[2-4]。少量文獻盡管研究了員工持股計劃與企業技術創新的關系[5-9],但基本是圍繞研發產出(專利)展開,未將研發產出與研發投入結合起來研究投入產出效率(本文將此稱之為“技術研發效率”,下同)。本文發現員工認購股份的行為僅僅對企業的研發效率有促進作用,并不影響企業的研發投入或研發產出,這區別于現有文獻。第二,豐富了員工持股計劃實施效果領域的文獻。針對員工持股計劃的實施效果,現有文獻主要集中在股票市場反應[10]、經營績效[11-12]、信息披露[13]等方面,缺乏員工持股計劃實施方案條款是否及如何影響企業研發活動效率的研究。第三,為提高企業研發活動的效率效果提供了理論借鑒。

二、制度背景與理論分析

(一)制度背景

員工持股計劃是一種通過員工持有本公司股票而建立的員工可享有企業成長和參與部分經營決策的利益分享機制,是企業鼓勵其員工持有本公司股票的一種有效方式。2014年,證監會頒布《上市公司實施員工持股計劃試點指導意見》,開啟了員工持股計劃在我國的實施大幕。截至2019年底,共有470家上市公司成功實施員工持股計劃。

(二)理論分析

1.雙因素理論

雙因素理論[14]指出,資本和勞動是創造財富的兩大關鍵因素。相較于資本在現代企業財富分配中的主體地位,勞動(者)分得的份額較少,導致一定程度的貧富差距。員工持股計劃是緩解社會貧富差距的措施之一,不僅有利于保持現有員工隊伍的穩定,而且有助于吸引優秀人才加入。

2.委托代理理論

企業普遍存在“股東(董事會)—管理層—員工”的委托代理鏈條。現有文獻所涉及的委托代理理論主要研究企業股東(董事會)與管理層、大股東與中小股東之間的利益沖突問題,而對委托鏈條后半段的管理層與員工之間的委托代理問題,關注較少[5]。然而,部分學者研究發現,員工通過持股或認購股份成為企業的所有者之后,會更加關注企業的長遠發展并為之付出更多努力[11],從而緩解股東與員工之間的利益沖突[12]。

根據社會身份理論(Social Identity Theory),員工持股計劃能提升員工忠誠度,進而提高組織凝聚力和崗位替換意愿[15]。通常情況下,員工持股計劃的實施對象一般為中層的管理人員和技術人員,員工認購股權是自愿將個人利益與企業發展相關聯的主動行為。骨干員工盡管決策權有限,但企業管理層的各種決策均需要這些人付諸實施。因此,骨干員工的工作努力程度對企業政策的執行效果影響較大[16,7]。

3.員工持股計劃與企業技術研發效率

(1)企業的技術研發效率。企業的技術研發活動涉及研發投入、研發過程及研發產出等多個流程,需要多部門、多層級員工的共同努力[1]。企業的研發活動是在企業高管的推動和員工的參與下實現的[17],唯有充分調動研發活動各階段參與主體的工作積極性,才能實現較好的研發效果,進而提升企業技術研發活動的效率。

(2)員工持股計劃對企業技術研發活動的影響。員工雖無權制定技術研發政策,無法調動相關資源,但員工尤其骨干員工是企業研發思想的親歷者、研發決策的執行者、研發信息的反饋者。首先,研發思想源于市場需求,而市場需求離不開員工與客戶的溝通交流[18]。其次,企業高管做出的研發決策需要員工去執行,因此員工是研發思想轉變為研發活動的執行者[19]。最后,研發活動具有較大的不確定性,這就需要研發人員及時地向企業高管反饋研發活動進展及狀況,以便調整研發決策,盡可能減少試錯成本[7]。故而,企業的整個研發過程均需要員工的積極參與,員工行為會對企業研發活動績效產生至關重要的影響。

員工持股計劃不僅能激發員工的主人翁意識,激勵其努力工作[20],而且能加強員工之間的協同合作與互相監督[21],形成團結互助的企業文化。此外,員工持股計劃還具有一定的示范效應,有助于吸引優秀人才加入。

當然,也有學者認為搭便車問題可能會減弱員工持股計劃的激勵效應,但相較于國外的普遍使用,我國目前實施的員工持股計劃還處于起步階段,遠未達到“過猶不及”式負面效應的階段。綜上所述,本文提出假設1。

H1:在其他條件不變的情況下,員工持股計劃中的員工認購股權比例越高,企業的研發效率越高。

三、研究設計

(一)樣本與數據

本文以2014—2019年滬深A股上市公司為初始研究樣本,使用員工持股計劃中的員工認購股份比例數據作為解釋變量。員工持股計劃樣本數據取自中國研究數據服務平臺(CNRDS)。實踐中,從上市公司公告員工持股計劃方案到通過股東大會批準實施,一般會經歷半年左右,這期間會產生很大的不確定性,部分上市公司由于各種原因取消了員工持股計劃。所以,本文選取的是已經過股東大會批準實施的員工持股計劃樣本,并保留員工持股計劃實施前1年(T-1),實施年(T),后1年(T+1)、后2年(T+2)、后3年(T+3)連續五年的樣本。另依研究慣例,本文還執行了以下樣本篩選過程:(1)剔除金融保險業上市公司;(2)剔除樣本期間數據變量缺失的上市公司;(3)如果一個公司實施多個員工持股計劃,則保留第一個。最終樣本是470家上市公司2 208個觀測值。對所有連續變量在1%和99%水平上進行縮尾處理以緩解異常值對研究結論的影響。

(二)變量與模型

1.被解釋變量

參考姜軍等[22],本文采用模型1計算出樣本公司的技術研發效率。具體計算公式如下:

EFRi,t=100×Ln(1+VIAi,t+1)/Ln(1+RDi,t) (1)

其中,EFRi,t表示公司i第t年的研發效率,VIAi,t+1表示公司i第t+1年的發明專利申請數,RDi,t表示公司i第t年的研發支出。

2.解釋變量

本文的解釋變量——ESOPr,取自員工持股計劃中的員工認購比例,以百分數表示,最小為0,最高為100%,均值為69.7%。員工認購股權比例的均值總體上是超過高管的認購比例的。

3.控制變量

參考現有文獻,本文在回歸分析時控制了以下影響因素:研發支出占營業收入的比例(RDr)、長期負債率用長期借款占總資產的比例表示(Lev)、公司盈利性用營業毛利率表示(Profit)、經營活動凈現金流量占總資產的比值(Octa)、公司上市年限的自然對數(Age)、固定資產凈值占總資產的比值(PPETA)、第一大股東持股比例(Fholder)、是否為國有企業啞變量(SOE)、機構持股比例(Lns)、公司代理成本采用管理費用率測算(Agency)。同時,本文還加入了行業啞變量、年度啞變量及地區啞變量,以分別控制行業、年度及地區等固定效應。解釋變量員工認購股權比例(ESOPr)的均值為0.697,表明員工持股計劃中約69.7%的股權被非高管員工認購。研發支出占營業收入的比例(RDr)的均值是0.051,說明樣本公司平均每年的研發支出約占當年營業收入的5%。其他各變量的分布與現有文獻基本吻合,不再贅述。上述各變量的描述性統計結果如表1所示。

4.模型

本文采用多元回歸模型2檢驗員工持股計劃中的員工認購股權比例對企業技術研發效率的影響。

EFRi,t=α0+βESOPri,t+γControlsi,t+ε ?(2)

其中,EFR表示企業技術研發效率,計算方法見公式1。ESOPr表示員工持股計劃中員工認購的股權比例。Control是控制變量的集合,既包括表1中的除解釋變量和被解釋變量之外的所有變量,還包括行業、年度及上市公司所在省區3個啞變量。后文主要關注解釋變量(ESOPr)的回歸系數——β的方向及顯著性。

四、主要實證結果

(一)員工認購股權比例對企業技術研發效率的影響

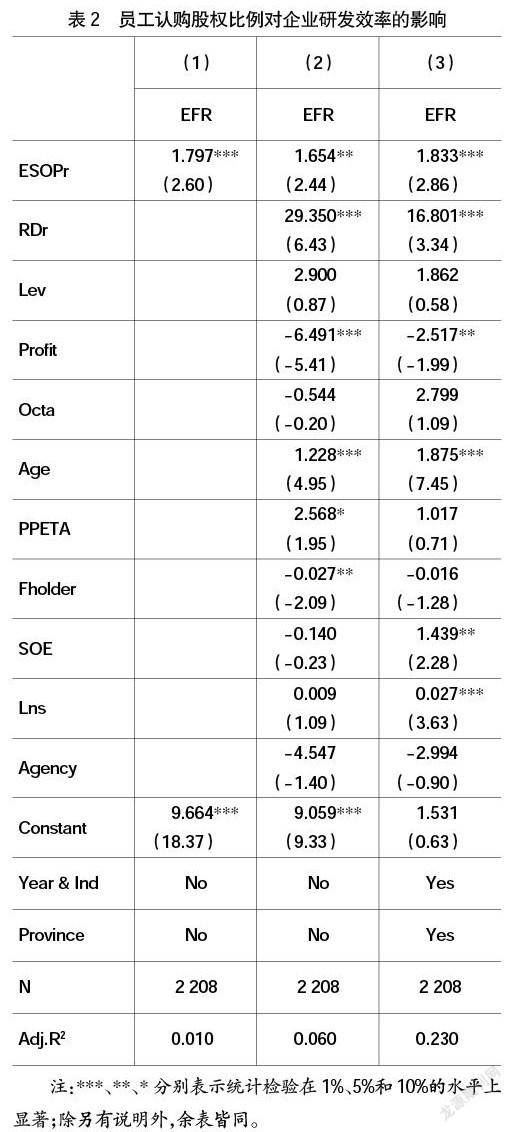

本部分用模型2檢驗了員工認購股權比例對企業技術研發效率的影響,結果見表2。(1)列是未加入任何控制變量的回歸結果。(2)列是加入表1所示的控制變量但未加入行業、年度及區域控制變量的回歸結果。(3)列是加入所有控制變量后的回歸結果。可見,無論是否加入表1所示的控制變量,是否加入年度、行業、區域等控制變量,員工認購股權比例(ESOPr)與企業技術研發效率(EFR)的回歸系數均顯著為正。表2的結果表明,員工持股計劃中員工認購的股權比例越大,企業的技術研發效率越高。該結果支持了前文假設的推斷,說明員工認購股權能顯著影響企業的技術研發效率,認購的股權比例越高,企業的技術研發效率越高。控制變量的回歸系數與現有文獻基本一致,不再贅述。

(二)穩健性檢驗

為確保前文研究結論的穩健性,本文進行了以下方面的檢驗。

1.內生性問題

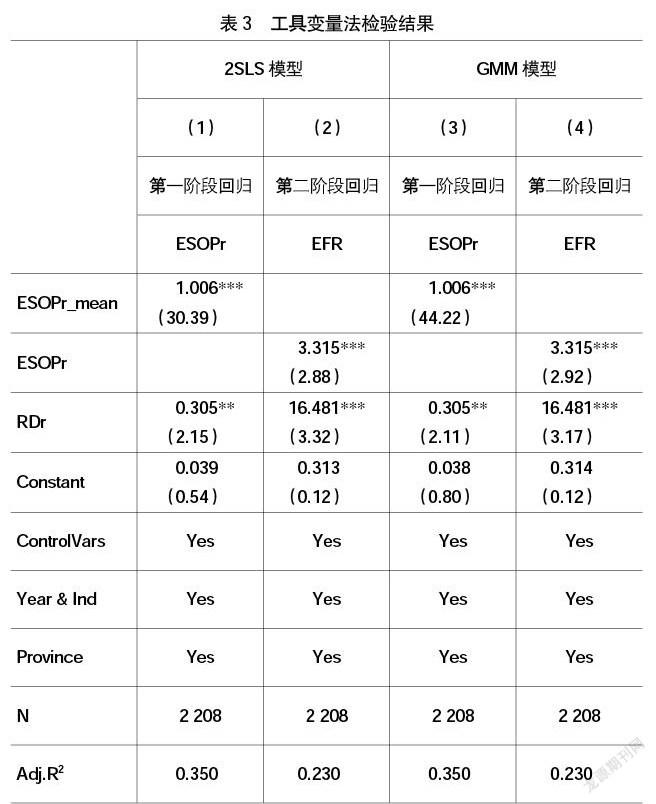

表1的結果表明,提升員工持股計劃中員工認購的股權比例能促進企業技術研發效率提升,但這也可能源于創新性企業具有更好的前景、更穩健的預期效益,因而吸引員工購買更多的股權比例,故員工認購股權比例與企業技術研發效率之間可能存在內生性問題。參考現有文獻[8],本文嘗試采用工具變量法緩解可能存在的內生性問題。

首先,本文計算與本企業位于同一省區不同行業上市公司的ESOPr均值(ESOP_Mean),作為本公司ESOPr的工具變量[5]。由于同省份公司的地理距離、風俗文化等較為相近,在員工認購股權方面可能存在模仿行為。一家公司員工持股計劃中員工認購股權的行為可能影響同省份其他上市公司的員工認購本公司股權的行為。此外,ESOP_Mean不會直接影響樣本公司的技術研發活動。因此,ESOP_Mean滿足工具變量的基本要求。

其次,分別基于2SLS模型和GMM模型,應用兩階段最小二乘法進行回歸分析,結果見表3。(1)列和(3)列是第一階段的回歸結果,(2)列和(4)列是第二階段的回歸結果。由(1)列和(3)列可知,ESOP_Mean與ESOPr均在1%水平上顯著正相關,說明同一省份公司的員工持股計劃中員工認購股權比例的行為對樣本公司的員工認購行為產生影響。由(2)列和(4)列可知,ESOPr的回歸系數依然在1%水平上顯著為正。該結果表明,在緩解了員工認購股權比例與企業技術研發效率之間可能存在的內生性問題之后,本部分的結果依然支持假設推斷。

2.變更企業技術研發效率的測算方式

企業申請的專利類型包括發明、實用新型和外觀設計。前文計算企業技術研發效率時,使用的是上市公司每年的發明專利申請數量,本部分將公司申請的實用新型和外觀設計數量納入公式1重新計算上市公司的技術研發效率,分別得到EFR2和EFR3。應用模型2再次進行回歸檢驗。總體而言,改變樣本公司申請專利的類型重新計算企業的技術研發效率,回歸結果依然支持上述假設。說明員工認購股權對上市公司技術研發效率的影響,不論是發明專利還是實用新型和外觀設計,均是成立的。

五、員工認購股權影響企業技術研發效率的機制分析

在實證檢驗員工認購股權比例能夠顯著促進企業技術研發效率提升之后,本部分繼續考察員工認購股權通過何種途徑影響企業的技術研發效率。如前文(二)理論分析可知,高管與員工在企業技術創新過程中所扮演的角色存在較大差異。圖1較好地呈現了這一點:基于市場對企業技術創新的需求,首先是企業高管做出是否進行研發投入的決策(“是否投”);其次是如果進行研發投入,應該投入多少資源(“投多少”)到研發活動;最后是員工執行企業高管的研發決策。

在企業技術研發活動中,員工的職責主要是執行高管的技術創新決策,將研發投入轉化為研發產出并實時反饋研發活動狀況,因此,員工對企業研發投入決策(“是否投”“投多少”)的影響較少,但員工的工作熱情、努力程度會影響企業技術研發活動的效率。如圖1后半段尾部非連續箭頭所示,研發投入到研發產出的過程充滿較大的不確定性。在其他因素不變的情況下,如果企業員工隊伍穩定、工作努力,研發成功的可能性就會增加,相應的企業獲得的技術研發產出數量也會提高。相反,如果員工工作不努力,企業技術研發成功的可能性就會下降,研發投入向研發產出的轉化效率就會降低。

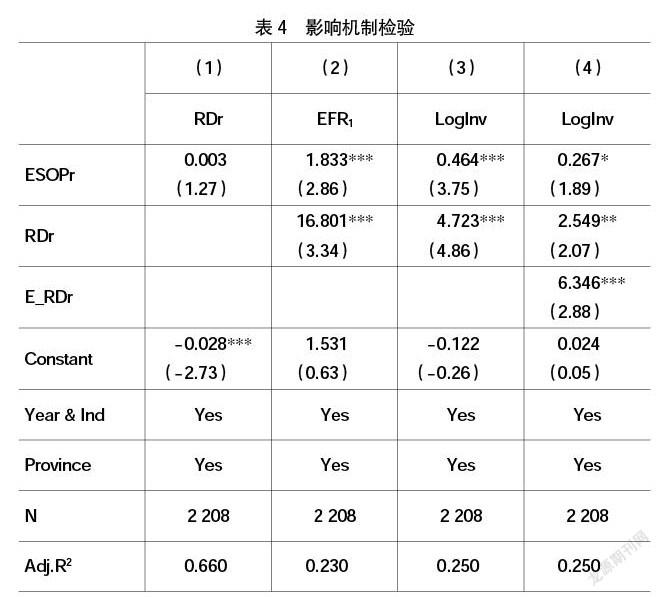

根據上面的分析,本部分將員工認購股權比例(ESOPr)與企業研發投入(RDr)組成交乘項,再分別對研發投入、研發效率以及研發產出(發明專利申請數+1,取對數)進行回歸分析。表4呈現了上述分析的結果,在(1)列中,將員工認購股權比例(ESOPr)對企業研發投入(RDr)的回歸系數為正,但不顯著,說明員工對研發投入的影響有限。在(2)列中,ESOPr對EFR1的回歸系數為正且在1%水平上顯著,說明員工認購股權的多少對企業技術研發效率具有積極的影響。

表4的(3)列和(4)列是將員工認購股權比例(ESOPr)對企業研發產出LogInv(發明專利申請數+1,取對數)進行回歸分析的結果,兩列的區別在于(4)列另外加入了員工認購比例與研發支出的交乘項。無論(3)列還是(4)列,員工認購股權比例(ESOPr)的回歸系數均顯著為正,說明員工認購股權的多少對企業研發產出具有積極的影響,并且員工認購股權促進了研發支出更好地轉化為研發產出。

六、進一步研究:員工認購股權影響企業技術研發效率的情景分析

在前文研究結論的基礎上,基于激勵效應的時效性、公司屬性、公司規模、員工與高管認購股權比例的高低等情景,進一步考察員工認購股權比例與企業技術研發效率的深層關系。

(一)員工認購股權比例影響企業技術研發效率的時效性

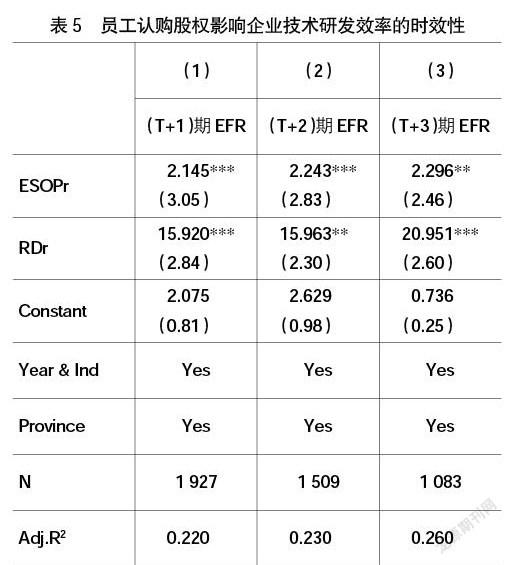

本部分研究員工認購股權影響企業技術研發效率的時效性。根據筆者統計的A股上市公司員工持股計劃數據,員工認購股權的鎖定期一般是3年。因此,本文將員工認購股權比例對企業技術研發效率的影響擴展到方案實施后的第1年(T+1)、第2年(T+2)、第3年(T+3),以考察激勵效應的時效性。

回歸結果見表5,(1)列—(3)列分別對應員工持股計劃實施后的第1年、第2年、第3年。由表5可知,員工認購股權比例(ESOPr)對ESOP實施后1—3年的技術創新效率的影響均顯著為正,說明員工持股計劃對員工的激勵在鎖定期內一直在發揮作用,從而證明了員工持股計劃的長期效應。

(二)公司屬性對本文結論的影響

前文將企業屬性視為同質的,但事實并非如此。在我國,國企與非國企、高科技公司與非高科技公司在經營方面存在較大差異。本部分研究公司屬性是否影響員工認購股權與企業技術研發效率的關系。

首先,將研究樣本分為國有企業組和非國有企業組,分別對兩組樣本按模型2進行回歸分析。結果見表6①列和②列,在國企樣本中,ESOPr對EFR的回歸系數為正但不顯著。在非國企樣本中,員工認購股權比例(ESOPr)對企業技術研發效率(EFR)的影響在5%水平上顯著為正。該結果說明,ESOPr對EFR的影響僅在非國企樣本中才能呈現。

其次,將研究樣本分為高科技組和非高科技組,分別對兩組樣本按模型2進行回歸分析。結果見表6③列和④列,在高科技樣本中,員工認購股權比例(ESOPr)對企業技術研發效率(EFR)的影響在1%水平上顯著為正。但在非高科技樣本中,ESOPr對EFR的回歸系數為正且不顯著。該結果說明在高科技樣本中,員工認購的股權比例越高,激勵效應越顯著。

(三)樣本公司規模對本文結論的影響

本部分考察企業規模是否影響員工認購股權比例與企業研發活動效率的關系。將樣本分為資產規模大于行業均值組和資產規模小于行業均值組,分別對兩組樣本按模型2進行回歸分析。結果見表6⑤列和⑥列,在公司規模超過行業均值的樣本中,員工認購股權比例(ESOPr)對企業技術研發效率(EFR)的影響在1%水平上顯著為正。但在公司規模低于行業均值的樣本中,ESOPr對EFR的回歸系數為正且不顯著。該結果說明在規模較大的公司,員工認購的股權比例越高,激勵效應越顯著。

進一步,本文按員工規模是否超過同行業員工規模均值將樣本分為超過行業均值組和低于行業均值組,并分別進行回歸分析。結果見表6⑦列和⑧列,在員工規模超過行業均值的樣本中,ESOPr對EFR的影響在1%水平上顯著為正。但在員工規模低于行業均值的樣本中,ESOPr對EFR的影響為負且不顯著。該結果說明在員工規模較大的公司,員工認購的股權比例越高,激勵效應越顯著。

(四)員工與高管認購股權比例差異對本文結論的影響

本部分探討員工持股計劃中的定量股份在高管與員工之間的分配是否影響企業的技術研發效率。根據員工認購的股權比例是否超過高管將樣本分為員工認購比不小于高管組和員工認購比小于高管組,分別進行回歸分析。結果見表6⑨列和⑩列,當員工持股比例超過高管認購股權比例時,員工認購股權比例(ESOPr)對企業技術研發效率(EFR)的影響在1%水平上顯著為正。但在員工認購比小于高管的樣本組,ESOPr對EFR的回歸系數為負但不顯著。該結果說明員工認購股權所發揮的激勵效應只有當員工認購比例超過高管時才會發揮作用。

七、結論與啟示

以2014—2019年A股成功實施員工持股計劃的上市公司為樣本,圍繞員工(非高管)激勵問題,本文研究了員工認購股權比例對企業技術研發效率的影響。研究發現,員工持股計劃中員工認購股權的比例越高,上市公司的技術研發效率越高,且在考慮內生性問題后結論依然成立。機制檢驗表明,員工認購股權通過提升研發支出向更多的發明專利轉化,從而提高了研發效率。進一步的,基于企業屬性的拓展研究發現,在民企和高科技公司、在企業規模較大(資產和員工人數衡量)以及在員工認購股權比例超過高管認購比例的樣本中,員工認購股權比例對企業技術研發效率的提升作用更明顯。

本文的研究展現了員工(非高管)在企業技術創新過程中的重要作用,拓展了企業技術創新效率影響因素的研究范疇,并且對完善企業員工持股計劃制度設計和促進企業技術研發效率提升具有一定的借鑒意義。本文的啟示在于,鑒于技術研發活動的投入大和不確定性等特性,企業應珍視員工在技術研發活動中的重要作用。近年來,隨著員工持股計劃的持續增加,企業在實施員工持股計劃時應充分考慮員工與高管的認購份額差異和企業的規模、屬性等因素,以更好地發揮員工持股計劃在促進企業技術研發效率提升中的積極作用。

【參考文獻】

[1] HOLMSTROM B.Agency costs and innovation[J].Journal of Economic Behavior & Organization,1989,12(3):305-327.

[2] 李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010(5):55-67.

[3] MANSO G.Motivating innovation[J].Journal of Finance,2011,66(5):1823-1860.

[4] 吉偉莉,范維超.管理層持股比越高越利于創新嗎?——基于不同所有權及行業背景的研究[J].會計之友,2021(14):46-53.

[5] CHANG X,FU K,LOW A,et al.Non-executive employee stock options and corporate innovation[J].Journal of Financial Economics,2015,115(1):168-188.

[6] CHEN C,CHEN Y,HSU P H,et al.Be nice to your innovators:employee treatment and corporate innovation performance[J].Journal of Corporate Finance,2016,39(3):78-98.

[7] 孟慶斌,李昕宇,張鵬.員工持股計劃能夠促進企業創新嗎?——基于企業員工視角的經驗證據[J].管理世界,2019(11):215-234.

[8] 周冬華,黃佳,趙玉潔.員工持股計劃與企業創新[J].會計研究,2019(3):63-70.

[9] 歐理平,趙瑜.員工持股計劃能促進企業創新嗎[J].會計之友,2020(9):61-67.

[10] 王礫,代昀昊,孔東民.激勵相容:上市公司員工持股計劃的公告效應[J].經濟學動態,2017(2):37-50.

[11] KIM E H,OUIMET P.Broad-based employee stock ownership:motives and outcomes[J].Journal of Finance,2014,69(3):1273-1319.

[12] 沈紅波,華凌昊,許基集.國有企業實施員工持股計劃的經營績效:激勵相容還是激勵不足[J].管理世界,2018(11):121-133.

[13] BOVA F,DOU Y,HOPE O.Employee ownership and firm disclosure[J].Contemporary Accounting Research,2015,32(2):639-673.

[14] KELSO L D,ADLER M J.the capitalist manifesto[M].Random House,1958:2-3.

[15] KIM A,HAN K.All for one and one for all:a mechanism through which broad-based employee stock ownership and employee-perceived involvement practice create a productive workforce[J].Human Resource Management,2019,58(6):571-584.

[16] 陳冬華,范從來,沈永建.高管與員工:激勵有效性之比較與互動[J].管理世界,2015(5):160-171.

[17] 姜英兵,于雅萍.誰是更直接的創新者?——核心員工股權激勵與企業創新[J].經濟管理,2017(3):109-127.

[18] BRADLEY,KIM,XUAN.Do unions affect innovation?[J].Management Science,2017,63(7):2251-2271.

[19] 陳效東.誰才是企業創新的真正主體:高管人員還是核心員工[J].財貿經濟,2017(12):129-146.

[20] 楊華領,宋常.員工股權激勵范圍與公司經營績效[J].當代財經,2016(12):109-118.

[21] HOCHBERG Y V,LINDSEY L.Incentives,targeting and firm performance:an analysis of non-executive stock options[J].Review of Financial Studies,2010,23(11):4148-4186.

[22] 姜軍,江軒宇,伊志宏.企業創新效率研究——來自股權質押的影響[J].金融研究,2020(2):128-146.