異質性環境規制、環保投資與企業績效

2022-05-18 18:46:30馬珩金堯嬌

會計之友 2022年9期

馬珩 金堯嬌

【摘 要】 文章以2008—2019年滬深A股重污染上市公司為研究對象,從財務與環境雙重績效視角探究了三類環境規制與企業績效之間的關系以及資本性環保投資在其中的中介作用。結果表明:激勵型與參與型環境規制對企業環保投資有顯著促進作用,環保投資在二者對財務績效和環境績效的積極影響中均存在中介效應;命令型環境規制與財務和環境績效均呈“U”型關系,環保投資在環境規制和企業績效中存在中介效應;進一步研究發現,命令型環境規制顯著抑制了非國有企業的環保投資,“參與型環境規制-環保投資-環境績效/財務績效”的雙贏路徑僅存在于非國有企業中。研究結果驗證并完善了波特假說理論,也為政府環境規制工具組合的優化提供了重要啟示。

【關鍵詞】 異質性環境規制; 環保投資; 財務績效; 環境績效; 中介效應

【中圖分類號】 F272.3;F275;X322 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2022)09-0025-08

一、引言

當前我國經濟進入高質量發展階段,實現經濟與環境的和諧共贏是新時代的重要任務。企業是環境污染的源頭,也是環境保護的重要主體,然而由于環境問題的外部性,作為理性人的企業在利弊權衡后往往更傾向于掩蓋環保缺失或減少環保方面的投入,因此如何在保持企業經濟活力的同時促使其積極承擔環保責任這一問題備受關注。

根據波特假說,合理的環境規制會刺激企業環保投資,積極引入或開發清潔技術、優化生產工藝、研發差異化環保產品等并最終實現環境保護與盈利目標的雙贏[1]。為了實現經濟的可持續發展,多年來我國已陸續出臺各類環境政策,逐漸形成了包括命令型、激勵型和參與型在內的環境規制體系。但有學者研究發現環境處罰并沒有促使企業積極進行綠色創新[2],在責令企業整改方面效果也并不樂觀[3],還有學者發現市場型和參與型環境規制相比而言更有助于企業獲得競爭優勢,提高績效[4],認為進入高水平經濟發展階段后應采取以經濟型為主、命令型為輔的環境規制結構[5],因此研究不同類型環境規制的影響后果是有必要的。

那么,不同類型環境規制對企業環保投資、環境績效和財務績效的影響如何,是否能夠通過促使企業加大環保投資,最終實現環境績效與財務績效的共贏?目前大多數學者僅考慮了單一環境規制的影響,鮮有學者基于我國企業數據完整驗證企業環保投資與其宏觀影響因素和微觀經濟后果之間的關系。基于此,本文從財務與環境雙重績效視角研究了異質性環境規制與資本性環保投資、企業績效之間的關系,并進一步探討了不同產權性質下的影響差異,以期為波特假說在我國的再檢驗提供更多微觀證據,也為政府合理運用環境規制工具和企業切實履行環保責任提供一些參考依據。

二、理論分析與研究假設

(一)環境規制與企業績效

新制度主義理論認為,驅動企業承擔環保責任、改善環境績效的因素來自三種“制度壓力”:規制壓力、規范壓力和模仿壓力。命令型和激勵型環境規制是典型的規制壓力,而參與型環境規制是一種規范壓力。根據這一理論,環境規制能夠顯著促使企業提高環境績效,但在不少實證研究中,相關學者發現命令型環境規制并未達到預期震懾效果,一方面經濟水平的提高使法律處罰的威懾力正相對減弱,另一方面地方政府的“逐底競爭”和“非完全執行”又使得處罰不力、執法不嚴等問題暗中滋生。在較弱的規制水平下,企業往往心存僥幸且屢罰屢犯,為了可能的利潤空間而“頂風作案”,寧愿以外部社會責任的履行掩蓋環保責任的缺失,而非致力于改善環境績效[2]。此時罰款繳納和末端治理等是企業的主要應對策略,這類應激型環境投入增加了企業的經營成本,卻難以產生“創新補償”,因此不僅對環境績效的改善有限,還可能導致企業利潤率的下降,使得“遵循成本效應”占主導作用[6]。已有研究發現,“兩控區”政策對企業績效的正向影響僅存在于嚴格實施環境規制的地區[7]。因此當命令型環境規制強度不足或不夠嚴格時,可能不僅難以有效改善企業環境績效,還會對經營績效產生不利影響。但當命令型環境規制達到一定強度后,違規成本的大大提高勢必會使企業意識到主動改善環境績效的重要性,并且還可能倒逼企業采取積極應對策略,主動進行環境管理和技術創新,最終產生“創新補償效應”。

相比而言,激勵型和參與型環境規制不易“被俘獲”,更有利于發揮環境信息的信號傳遞效應,且有助于企業獲得低成本和差異化競爭優勢,促進企業績效的改善[4,8]。激勵型環境規制賦予了企業在經濟與污染之間權衡的自主性與能動性,一方面為企業提供了實施動態策略的機會,引導企業在利益權衡下優化資源配置,一方面又通過市場機制給予企業更大的節能減排激勵[9],促使企業積極改善各方面的環境表現。參與型環境規制強化了社會環保意識和維權意識,呼吁社會公眾支持綠色消費,其“逐頂競爭”的特征可以彌補命令型環境規制的“逐底競爭”問題[10]。在社會合法性壓力下,企業不得不樹立綠色形象,主動獲取環境管理和綠色產品等認證,披露積極友好的環境信息以尋求利益相關者的認可[11];同時若企業積極開展環境管理,開發差異化綠色環保產品,往往能由此在市場競爭中取得“先動優勢”,獲得財務績效的提升。因此,本文提出假設1。

H1a:命令型環境規制與企業財務績效和環境績效之間均存在U型關系。

H1b:激勵型環境規制對企業財務績效和環境績效均具有正向影響。

H1c:參與型環境規制對企業財務績效和環境績效均具有正向影響。

(二)環保投資的中介作用

結合強波特假說,嚴格且合理的環境規制不僅能夠督促企業開展環保投資,還能夠使企業通過在環保系統、技術、產品等方面的投資和創新行為獲得“創新補償”和“先動優勢”,最終能夠在改善環境績效的同時也獲得財務績效的提高。因此,可能存在的機制是:一方面,環境規制會通過影響企業環保投資進而影響企業環境績效;另一方面,環境規制會通過影響企業環保投資進而影響企業財務績效。

馬珩等[12]認為,我國環境違法成本偏低,企業缺乏加強環保投資的積極性,寧可繳納較低的罰款也不愿主動進行環保投資,可見要素稟賦假說可能存在于我國命令型環境規制的應用中,即當企業認為節約的損失或取得的利益無法彌補其投入的成本時,便不會擴大環保投資,甚至可能為彌補短期損失減少環保投資,產生負向激勵的后果。Albrizio et al.[13]指出,基于市場的靈活規制比傳統管制更有效,能夠對企業環保投資產生長久的動態激勵效果,李強等[14]以A股上市公司為樣本驗證了這一積極影響。此外參與型環境規制對環保投資的正向影響也不容忽視,通過社會公眾輿論和綠色消費偏好等倒推企業進行環境管理和環保產品開發,是一種隱形、低廉且更持久的途徑[15]。

已有研究分別從單一角度探索了中介機制的存在。從環境績效角度,張平淡等[16]以宏觀視角研究發現環保投資可以減少污染排放,但環境執法卻不利于環保投資,其中存在廣義中介效應。以環境獎勵度量企業環境績效,尚洪濤等[17]發現政府直接技術補貼通過激勵企業環境研發投入顯著促進了企業環境績效的提高,從微觀視角驗證了中介效應的存在。從財務績效角度,胡元林等[18]、呂靖燁等[19]分別通過問卷調查和實證分析的方式證明了環境規制可以通過環保投資或綠色創新對企業財務績效產生顯著的積極影響。因此,通過對理論和已有研究的分析,本文提出假設2。

H2:不同類型的環境規制均能夠通過影響企業環保投資進而影響財務績效和環境績效。

三、研究設計

(一)樣本選擇與數據來源

本文根據證監會2012年發布的《上市公司行業分類指引》,選取2008—2019年①滬深A股重污染上市公司為研究對象,并剔除了ST類樣本和主要研究變量缺失的樣本,對連續變量按1%進行縮尾處理,最終得到共1 190個樣本觀測值。本文的環境規制數據來自《中國環境統計年鑒》《中國環境年鑒》《中國統計年鑒》;環保投資數據來自企業年度財務報告附注;環境績效數據均為手工采集整理,具體來源見表1;其他變量數據來自CSMAR數據庫。

(二)變量定義

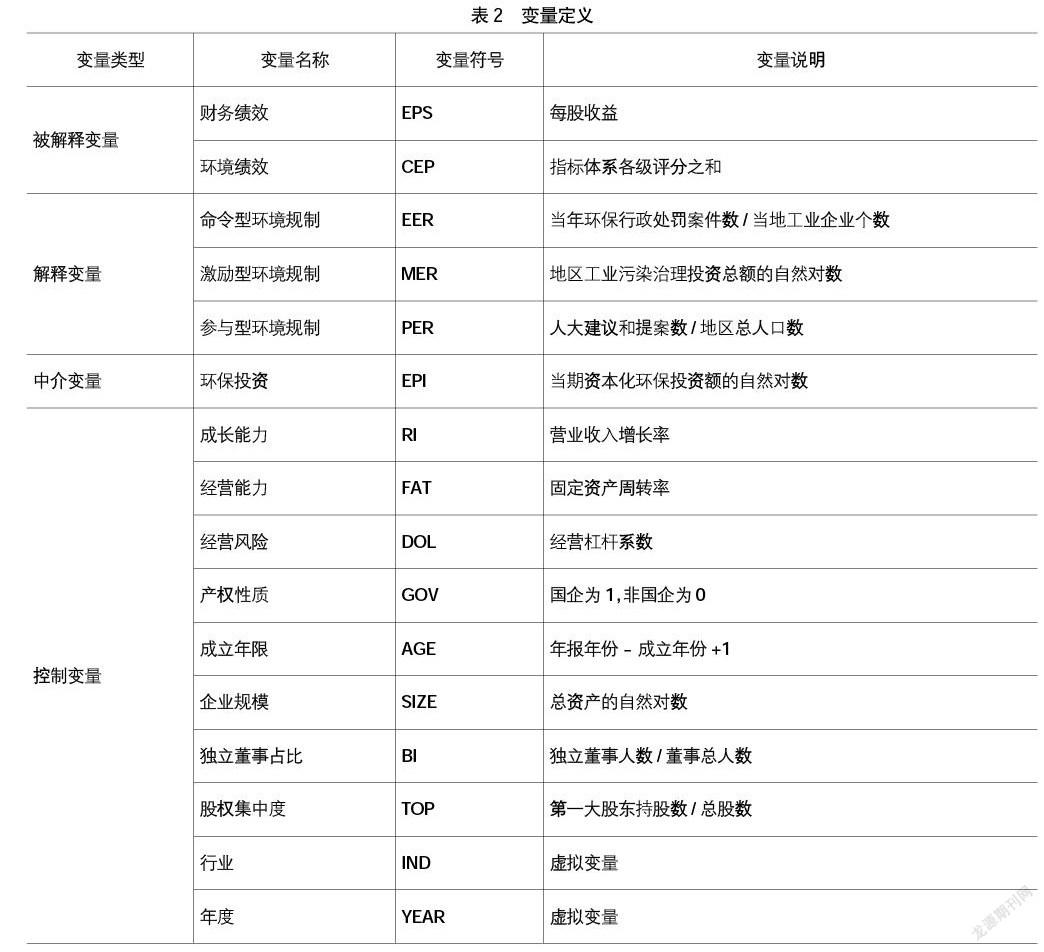

1.被解釋變量

財務績效:當前我國學者多選用總資產收益率、凈資產收益率、每股收益等衡量上市公司的財務績效,本文選用每股收益進行基礎回歸,并選用凈資產收益率作穩健性檢驗。

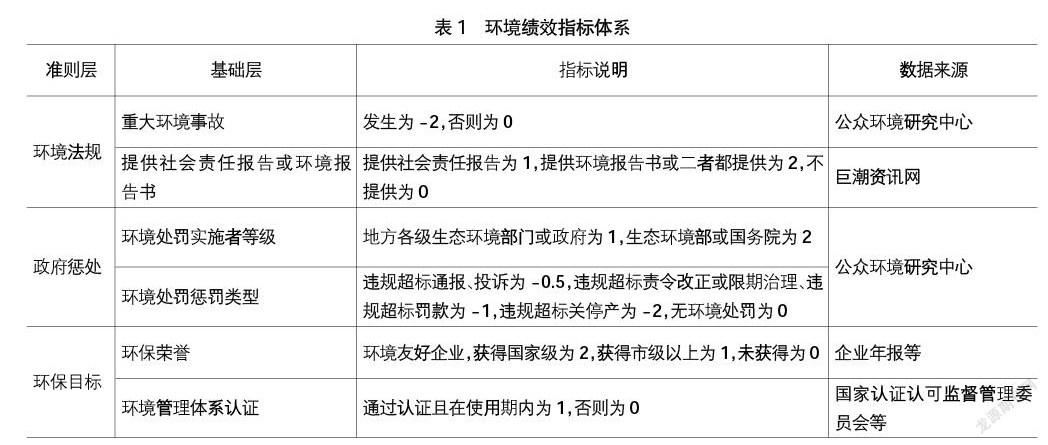

環境績效:是對企業在經營活動中由于環保努力或環境疏忽而體現的環境表現進行綜合測度的結果。國內學者最常用的環境績效替代指標主要是排污費、環保資本支出以及綜合指標體系,前兩者具有較強客觀性但分別存在披露企業少和定義沖突等問題,綜合指標體系評價更全面但客觀性難以保證,有的學者僅以公司報告中的環境信息披露情況來評價環境績效,忽略了企業“漂綠”行為的影響。本文在借鑒沈洪濤等[20]和徐彥坤等[21]研究的基礎上構建了如下環境績效指標體系,總評分值為各級評分之和,其中,政府懲處=環境處罰實施者等級×環境處罰懲罰類型,指標說明及數據來源如表1所示。指標數據幾乎均來自外部研究機構或政府生態環境部門,具有一定的客觀性和可驗證性。

2.解釋變量

借鑒王紅梅[23]的研究,本文分別以當年環保行政處罰案件數占當地工業企業個數的比重、地區工業污染治理投資總額的自然對數、人大建議和提案數占地區總人口的比重來表示命令型、激勵型與參與型環境規制。

3.中介變量

本文所指環保投資是指企業為節能減排項目、三廢治理項目、清潔生產項目、脫硫脫硝脫氮項目、廢物資源化回收利用、環保設備及系統升級改造、環保產品或技術研究開發等付出的資本性環保支出。借鑒鄧彥等[22]的做法,從財務報表附注中篩選出上述環保投資項目的當期發生額,以當期資本化環保投資額的自然對數來衡量企業環保投資。

4.控制變量

參照唐國平等[24]的研究,選取成長能力、經營能力、經營風險、產權性質、成立年限、企業規模、獨立董事占比、股權集中度及行業和年份虛擬變量作為控制變量。

各變量定義如表2所示。

(三)模型構建

為檢驗H1,本文構建了線性回歸模型1和非線性回歸模型2:

PERFi,t=γ0+γ1ERi,t+γ2RIi,t+γ3FATi,t+γ4DOLi,t+γ5GOVi,t+γ6AGEi,t+γ7SIZEi,t+γ8BIi,t+γ9TOPi,t+∑YEAR+∑IND+ε ? (1)

PERFi,t=μ0+μ1ERi,t+μ2ER2i,t+μ3RIi,t+μ4FATi,t+μ5DOLi,t+μ6GOVi,t+μ7AGEi,t+μ8SIZEi,t+μ9BIi,t+μ10TOPi,t+∑YEAR+∑IND+ε ? ?(2)

其中,PERFi,t表示企業績效,包括財務績效(EPS)和環境績效(CEP);ERi,t表示環境規制,包含命令型(EER)、激勵型(MER)和參與型(PER)三類環境規制。

進一步的,本文研究環保投資在環境規制對企業績效影響中的中介效應機制。依據溫忠麟等[25]提出的中介效應檢驗流程,本文構建了模型3以檢驗環境規制對環保投資的影響,并在模型1基礎上構建模型4以檢驗環保投資對企業績效的影響。根據檢驗流程,若模型1中γ1顯著,則繼續中介效應檢驗,否則終止;若模型3中環境規制的系數α1與模型4中環保投資的系數η2都顯著,則說明環保投資的中介效應成立;若二者不同時顯著,則需要用Bootstrap法檢驗系數乘積ab,如果偏差校正的置信區間內不包含0,則中介效應成立,反之則不成立。

EPIi,t=α0+α1ERi,t+α2RIi,t+α5FATi,t+α4DOLi,t+α5GOVi,t+α6AGEi,t+α7SIZEi,t+α8BIi,t+α9TOPi,t+∑YEAR+∑IND+ε ? ?(3)

PERFi,t=η0+η1ERi,t+η2EPIi,t+η3RIi,t+η4FATi,t+η5DOLi,t+η6GOVi,t+η7AGEi,t+η8SIZE+η9BIi,t+η10TOPi,t+∑YEAR+∑IND+ε ? (4)

為了避免由于將環境規制的一次項及平方項同時加入模型中而造成的多重共線性問題,本文采用唐國平等[24]的方法對相關數據進行了中心化處理。此外,考慮到可能存在的異方差問題,模型均采用穩健標準誤(Robust)進行估計。

四、實證結果與分析

(一)描述性統計

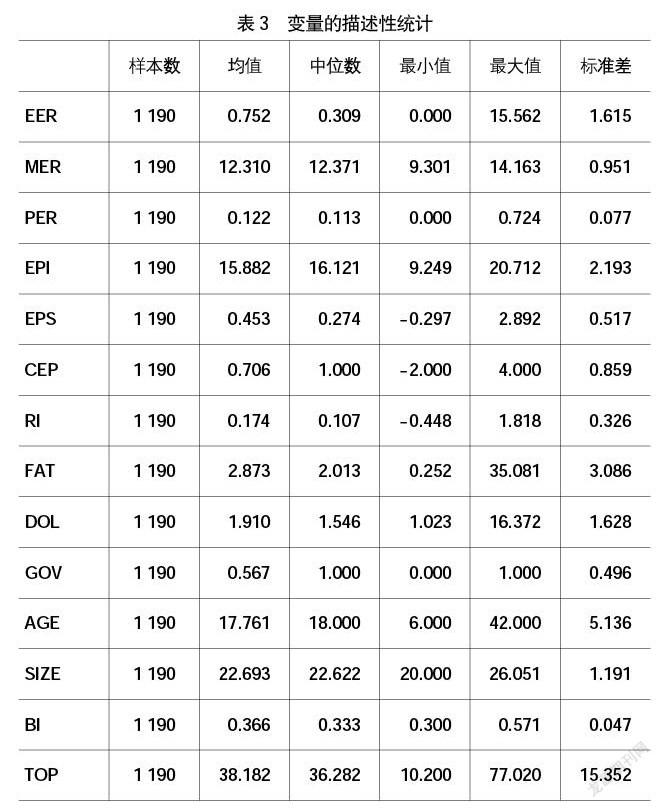

表3報告了主要變量的基本統計指標。命令型環境規制最大值為15.562,中位數為0.309,均值僅為0.752,可見大部分地區命令型環境規制的力度較低且各地區存在較大差異;激勵型環境規制最大值為14.163,均值為12.310,中位數為12.371,中位數與均值相近,標準差較小,說明激勵型環境規制整體力度較高且較為穩定。參與型環境規制最大值為0.724,均值0.122大于中位數0.113,說明仍有不少地區存在公眾環保意識不強或參與程度低等問題。環保投資最大值為20.712,均值為15.882,標準差為2.193,說明雖然樣本公司的環保投資水平差異較大,但環保投資積極性已逐漸提高。環境績效的最大值為4,均值為0.706,說明樣本公司整體環境績效仍較低,標準差為0.859,也說明各樣本間的環境績效存在較大差異。

(二)回歸分析

1.異質性環境規制與企業績效

表4中(1)列至(4)列顯示了三類環境規制對企業財務績效的回歸結果。其中,命令型環境規制與財務績效表現為一種顯著的U型曲線關系,拐點約為11.000,而我國大部分區域命令型環境規制力度遠低于這一水平,因此目前對財務績效產生了抑制作用。激勵型與參與型環境規制對財務績效的影響系數分別為1%顯著性水平上的0.052與5%顯著性水平上的0.550。(5)列至(8)列為三類環境規制對企業環境績效的回歸結果。結果顯示,在加入二次項后,命令型環境規制與環境績效的關系呈現顯著的U型特征,拐點約為9.333。激勵型環境規制前的系數在10%水平顯著為正,說明在市場機制驅使下企業會更積極地完成節能減排目標,提高環境績效。參與型環境規制能夠在1%水平顯著促進環境績效的提升,說明生態環保思想正逐漸成為社會主流文化,體現了我國企業在社會公眾壓力下對自身綠色形象的愈加重視。因此,H1得以驗證。

3.環保投資的中介效應

表5中模型3的回歸結果顯示了三類環境規制對企業環保投資的不同影響。可見,除了命令型環境規制在5%的顯著性水平對環保投資產生了負向影響外,激勵型和參與型環境規制分別5%和1%的顯著性水平起到了顯著的促進作用。這說明企業會在市場機制驅使下積極引入或研發環保技術、改進生產工藝,社會公眾的投訴壓力、消費偏好等因素也對企業的環保投資決策有著顯著刺激作用。

根據表5中模型4的回歸結果可知,資本性環保投資能夠對財務績效和環境績效產生顯著的正向促進作用,顯著性水平均為1%。結合模型1、模型3與模型4的回歸結果,由于系數γ1、α1與η2都顯著,且α1×η2與γ1同號,說明環保投資在三類環境規制對財務績效影響中的中介效應均成立。同樣經分析可知,環保投資在三類環境規制對環境績效影響中的中介效應也均成立。故H2成立。命令型環境規制抑制了企業資本性環保投資的活力,反而可能使企業喪失市場競爭優勢,體現了環境規制的“遵循成本效應”;而激勵型和參與型環境規制通過刺激企業積極節能減排、綠色生產及創新等,更有效地助力了環境和財務績效的共贏。

(三)穩健性檢驗

本文采用了以下三種方法進行穩健性檢驗:(1)考慮到模型中可能存在的內生性問題,將三類環境規制分別滯后一期進行回歸。(2)替換被解釋變量,分別以凈資產收益率與和訊網環境責任評分衡量財務績效和環境績效。(3)考慮到樣本時間范圍選擇的影響,截取2012—2017年間的樣本進行回歸。穩健性檢驗的分析結論與前文保持一致,故本文的研究結論是可靠的。

(四)進一步分析

本文通過分組回歸,進一步比較不同產權性質下環境規制、環保投資與企業績效之間關系的差異性,回歸結果見表6。結果(1)和(7)顯示,環境處罰顯著抑制了非國有企業的資本性環保投資,但對國有企業環保投資的影響不顯著。這可能是由于非國有企業往往面臨更高的環境處罰概率或更嚴厲的處罰程度,導致更嚴重的融資約束,從而更可能減少資本性環保投資資金。結果(2)和(11)顯示,激勵型環境規制分別對國有企業與非國有企業的財務績效和環境績效具有顯著正向影響,且非國有企業中存在“激勵型環境規制→環保投資→環境績效”的作用路徑,可能的原因是國有企業在排污費或政府補貼方面有更強的議價能力,而非國有企業為了獲得政府支持會更加積極地通過環保投資塑造綠色形象。根據結果(6)(9)(12)可知,雖然國有企業環保投資對參與型環境規制的敏感性更大,但環保投資的中介作用僅存在于環境績效路徑中,而非國有企業中存在“參與型環境規制→環保投資→財務績效/環境績效”的雙贏路徑,并且回歸結果顯示非國有企業進行環保投資對財務和環境績效的提升效果都略高于國有企業,說明非國有企業可能對市場需求反映更靈敏,在投資決策與效率等方面更有優勢。

五、結論與啟示

通過實證分析,本文得出如下結論:(1)企業進行資本性環保投資不僅能夠顯著改善環境績效,也能促進財務績效的提高。(2)激勵型與參與型環境規制對企業環保投資有顯著促進作用,環保投資在二者對企業財務績效與環境績效的積極影響中存在中介作用。(3)命令型環境規制抑制了資本性環保投資,與企業財務績效和環境績效均呈“U”型關系,環保投資在命令型環境規制對企業績效的影響中存在中介效應。(4)進一步研究發現,命令型環境規制顯著抑制了非國有企業的資本性環保投資,“參與型環境規制→環保投資→環境績效/財務績效”的雙贏路徑僅存在于非國有企業中。

結合本文結論,得出以下相關啟示:(1)加大激勵型和參與型環境規制的實施應用。建議政府加強運用補貼性或懲罰性激勵等經濟手段,鼓勵公眾和媒體等監督企業的環境違法行為,形成以命令型工具為輔的環境規制結構。(2)加強環保宣傳教育,完善社會監督機制。公眾參與在實現經濟與環境共贏目標中的重要性值得重視,但目前我國各地區公眾環保意識仍存在一定差距,相關地方仍需加強宣傳教育;此外要優化完善環境信息披露制度以及推廣便利的投訴舉報渠道,確保公眾及時有效參與環保事務。(3)營造更公平公正的法治環境和市場環境。一方面要加強環境處罰的執法力度與效率,提高執法機構的獨立性,推進嚴格規范公正執法;另一方面要為非國有企業提供更多的環保融資機會,拓寬環保融資渠道,推進綠色金融發展。(4)企業應重視資本性環保投資,合理規劃環保資金的投入,迎合綠色消費趨勢。

【參考文獻】

[1] PORTER M E.America's green strategy[J].Scientific American,1991,264(4):193-246.

[2] 徐晗葉,徐莉萍,彭江平,等.“對癥下藥”還是“避重就輕”:環境違規企業補救行為研究[J].南方經濟,2020(9):107-126.

[3] 姜楠.環境處罰能夠威懾并整治企業違規行為嗎?——基于國家重點監控企業的分析[J].經濟與管理研究,2019,40(7):102-115.

[4] 叢榕,胡元林.基于競爭視角的環境規制對企業績效的影響研究[J].生態經濟,2019,35(10):154-159.

[5] 鄭潔,劉舫,趙秋運,等.環境規制與高質量創新發展:新結構波特假說的理論探討[J].經濟問題探索,2020(12):171-177.

[6] 張倩.波特假說框架下環境規制、技術創新與企業績效關系的再審視[J].財會通訊,2018(33):58-61,129.

[7] 鄒國偉,周振江.環境規制、政府競爭與工業企業績效——基于雙重差分法的研究[J].中南財經政法大學學報,2018(6):13-21,158-159.

[8] 田昕加,張廣美.環境信息披露、環境規制與企業經營績效[J].會計之友,2020(6):43-49.

[9] WANG H.Pollution regulation and abatement efforts:evidence from China[J].Ecological Economics,2002,41(1):85-94.

[10] 薄文廣,徐瑋,王軍鋒.地方政府競爭與環境規制異質性:逐底競爭還是逐頂競爭?[J].中國軟科學,2018(11):76-93.

[11] CHO C H,PATTEN D M.The role of environmental disclosures as tools of legitimacy:A research note[J].Accounting Organizations & Society,2007,32(7-8):639-647.

[12] 馬珩,張俊,葉紫怡.環境規制、產權性質與企業環保投資[J].干旱區資源與環境,2016,30(12):47-52.

[13] ALBRIZIO S,et al.Environmental policies and productivity growth:evidence across industries and firms[J].Journal of Environmental Economics and Management,2017(81):209-226.

[14] 李強,施瀅波.市場激勵型環境規制與企業環保投資——考慮地方政府競爭的調節作用[J].會計之友,2020(9):51-58.

[15] 甘遠平,上官鳴.環境管制對企業環保投資的影響研究[J].生態經濟,2020,36(12):135-140.

[16] 張平淡,袁浩銘,杜雯翠.環境法治、環保投資與治污減排[J].山西財經大學學報,2019,41(4):17-30.

[17] 尚洪濤,祝麗然.政府環境研發補貼、環境研發投入與企業環境績效——基于中國新能源企業產權異質性的數據分析[J].軟科學,2018,32(5):40-44.

[18] 胡元林,李茜.環境規制對企業績效的影響——以企業環保投資為傳導變量[J].科技與經濟,2016,29(1):72-76.

[19] 呂靖燁,張林輝.技術創新視角下環境規制與經營績效研究[J].經濟與管理,2021,35(2):40-46.

[20] 沈洪濤,黃珍,郭肪汝.告白還是辯白——企業環境表現與環境信息披露關系研究[J].南開管理評論,2014,17(2):56-63,73.

[21] 徐彥坤,祁毓,宋平凡.環境處罰、公司績效與減排激勵——來自中國工業上市公司的經驗證據[J].中國地質大學學報(社會科學版),2020,20(4):72-89.

[22] 鄧彥,潘星玫,劉思.高管學歷特征與企業環保投資行為實證研究[J].會計之友,2021(6):102-108.

[23] 王紅梅.中國環境規制政策工具的比較與選擇——基于貝葉斯模型平均(BMA)方法的實證研究[J].中國人口·資源與環境,2016,26(9):132-138.

[24] 唐國平,李龍會,吳德軍.環境管制、行業屬性與企業環保投資[J].會計研究,2013(6):83-89,96.

[25] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.