貨幣政策、銀行競爭力與銀行風險承擔

2022-05-18 23:28:49余麗霞付嘉沛李政翰

會計之友 2022年9期

余麗霞 付嘉沛 李政翰

【摘 要】 銀行競爭力是商業銀行防范系統性金融風險的綜合能力反映,為更深層次地探索其在貨幣政策銀行風險承擔渠道中的作用,文章使用主成分分析法以2011—2019年26家商業銀行為研究樣本,計算得出各類銀行的綜合競爭力指數。在此基礎上,基于系統GMM方法驗證了我國貨幣政策銀行風險承擔渠道的存在性,同時發現貨幣政策與銀行競爭力顯著正相關。進一步,文章拓展性驗證了銀行競爭力在貨幣政策風險承擔渠道中的“中介效應”,即貨幣政策的寬松,會使銀行競爭力減弱,進而增加銀行的風險承擔意愿。基于以上研究結果,文章從貨幣政策制定當局和商業銀行兩個角度提出防范金融風險尤其是銀行風險的對策建議。

【關鍵詞】 貨幣政策; 銀行風險承擔; 銀行競爭力; 系統GMM方法

【中圖分類號】 F830 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2022)09-0049-07

一、問題的提出

傳統貨幣政策理論認為,貨幣政策的傳導機制包括“貨幣渠道”和“信貸渠道”。近年來,有學者在此基礎上提出區別于二者的“風險承擔渠道”,Keeley[1]指出信息不對稱及市場競爭等因素促使銀行更多地選擇在金融市場受到外部沖擊時積極發展高收益高風險的業務,最終承擔過多風險。2008年的金融危機嚴重打擊了世界各國的實體經濟,金融動蕩所帶來的經濟衰退引起政策當局和學術界關于貨幣政策與銀行風險承擔的重點關注。研究表明,美聯儲自2002年起推行寬松貨幣政策,長期過低的利率以及充足的流動性降低了銀行的風險感知,刺激其主動放松信貸標準,銀行體系過多積聚風險最終導致本輪危機的發生。金融危機后,Borio et al.[2]將貨幣政策與銀行風險承擔相結合進行研究,首次明確定義貨幣政策的銀行風險承擔渠道,指出貨幣政策首先通過影響銀行的風險感知和容忍度,進而改變其信貸投放、投資行為,并最終作用于金融穩定以及實體經濟,它強調銀行自身對于風險的感知,以及銀行在此基礎上對其風險承擔行為做出的調整。

基于銀行業在貨幣政策傳導中的重要作用,國內外已有許多學者證明貨幣政策銀行風險承擔渠道的存在[3-4]。貨幣政策主要通過商業銀行進行經濟調節,研究銀行風險承擔在貨幣政策傳導中的作用具有重大的現實意義,目前學界主要沿以下兩條主線進行探索研究。

一條主線是關于貨幣政策銀行風險承擔渠道的傳導路徑和作用機理的研究,可以歸為以下三類:(1)央行溝通和反應函數機制[5],即隨著央行貨幣政策決策透明度以及可信度的增加,銀行對利率及通貨膨脹的預測準確度提高,銀行面臨的未來不確定性降低,資產定價和負債能力提高,在利潤因素的驅動下鼓勵銀行的風險承擔;利率變動對銀行風險承擔的影響呈不對稱,當預期央行會在危機時期出手相助,基于“保險效應”,銀行會滋生搭便車的心理,主動增加其風險承擔。(2)估值、收入和現金流機制[6],類似于金融加速器效應,即利率降低推動資產和抵押品價值的上升,刺激銀行收入和利潤增加,影響銀行對違約概率、違約損失、市場波動性的估計,降低銀行的風險感知能力,放松風險約束,進而導致銀行承擔更多的風險。(3)收益追逐機制[7],即低利率情況下,銀行粘性目標收益率與市場收益率之間的缺口增大,信貸投資相較于其他資產收益下降幅度較小,契約、制度或行為等因素迫使銀行放寬信貸標準,積極從事高風險業務以達到預期收益,銀行風險承擔隨之增加。總體上看,以上這些均是對Borio et al.[2]提出的作用路徑的變形或是其具體表現的研究,貨幣政策的銀行風險承擔渠道通過這幾種作用機理最終實現產出和風險效用。

另一條主線是從異質性角度出發,對貨幣政策的銀行風險承擔進行更進一步地探索。《巴塞爾協議Ⅰ》和《巴塞爾協議Ⅱ》中所確立的資本充足率監管不僅在銀行業監管中得到廣泛實踐,同時還在學術界關于貨幣政策的銀行風險承擔研究中被予以重點關注,相關研究表明資本監管指標資本充足率的高低顯著影響著貨幣政策與銀行風險承擔的關系[8];隨著2010年《巴塞爾協議Ⅲ》的推出,國內部分學者逐漸將重心轉移到在資本和流動性雙重約束監管下貨幣政策的銀行風險承擔研究,發現雙重監管約束下該渠道依然存在,但風險承擔意愿有所下降[9];此外,還有部分學者從微觀銀行特征層面出發,結合銀行規模[10]、表外業務[11]、管理者心理偏差[12]等銀行層面異質性特征對貨幣政策的銀行風險承擔研究進行豐富和補充。

不難發現,學界目前關于貨幣政策的銀行風險承擔渠道研究主要集中在作用路徑以及異質性等角度,已獲得豐富且有價值的研究成果,但是關于銀行競爭力的研究還鮮少涉及。隨著經濟全球化、金融一體化的進一步推進,我國銀行將面臨更多的外部風險。銀行競爭力作為銀行自身生存能力和發展能力的總和[13],在日益激烈的銀行業競爭中顯得尤為重要。貨幣政策是否影響銀行競爭力呢?從已有關于銀行競爭力的評價指標層面分析,絕大部分銀行競爭力指標均會對銀行風險承擔產生影響,對于競爭力較強的銀行而言,通過承擔高風險獲取競爭優勢以提高其生存及發展能力的意愿并不強烈,反而競爭力較弱的銀行會偏好于增加其風險承擔。那么貨幣政策會通過銀行競爭力進而影響銀行風險承擔嗎?基于對以上問題的探究,本文以2011—2019年26家商業銀行數據為樣本,通過系統GMM方法實證檢驗貨幣政策的銀行風險承擔渠道的存在性,并采用主成分分析法計算26家銀行的競爭力得分,研究貨幣政策對銀行競爭力的影響以及銀行競爭力在貨幣政策風險承擔中的作用。本文貢獻體現在以下三個方面:(1)檢驗中國貨幣政策的銀行風險承擔渠道存在性,為貨幣政策制定提供參考建議;(2)從宏觀層面出發,將貨幣政策與銀行競爭力進行研究,進一步豐富關于貨幣政策以及銀行競爭力的研究;(3)從銀行微觀層面出發,將銀行競爭力作為中介變量加入貨幣政策的銀行風險承擔渠道的模型中,驗證銀行競爭力“中介效應”的存在,細化關于該渠道的研究。

二、銀行競爭力分析

(一)銀行競爭力

銀行競爭力是一個相對的指標,目前學界尚未對其有統一的標準。當前國際上關于銀行競爭力的衡量多是直接構建評價指標體系,運用數理統計的方法對指標進行處理,根據結果進行評價:(1)評級機構的評級,CAMELS評級(基于六個方面:資本充足率、資產質量、管理能力、盈利能力、流動性、市場風險敏感度),主要通過評價銀行的風險及經營狀況來衡量其競爭力;(2)世界經濟論壇(WEF)和瑞士洛桑國際管理學院(IMD)建立的金融體系國際競爭力評估系統(五個方面:銀行規模、中央銀行政策、銀行資產總額占所在國國內生產總值的比重、存貸利差、法律監督),主要通過考察一個國家金融業的貢獻來衡量其金融體系的競爭力;(3)專業雜志的排名比較,例如英國的《銀行家》(基于三個方面:銀行資產、資本與資產總額的比率、銀行利潤)對世界主要銀行進行的排名。國內學者在此基礎上,從安全性、盈利性、成長性等角度出發,運用數據包絡分析方法DEA[14]、熵值法[15]、主成分分析法[16]等進行分析。由于銀行競爭力反映的是銀行的綜合能力,僅采用單一指標進行衡量并不真實完整,因此本文決定從多個維度選取相應指標進行科學合理的評價。又由于指標選取可能存在相互影響的關系,因此本文在借鑒國內外學者的評價體系基礎上,通過主成分分析法,利用降維的思路,合并相似指標以消除評價指標間的相互影響,同時還能反映原始變量絕大部分信息,達到既簡化分析過程,又提高結果的反映程度。此外,通過方差貢獻度,客觀確定各個主成分的權重,能夠有效避免人為判斷的主觀隨意性,從而增加結果的精確度。

(二)主成分分析

1.數據來源:基于數據可獲得性,本文以2011—2019年我國銀行業26家商業銀行的數據為研究樣本。數據主要來源于Wind數據庫、CSMAR數據庫、中國人民銀行官網、國家統計年鑒、商業銀行年報。

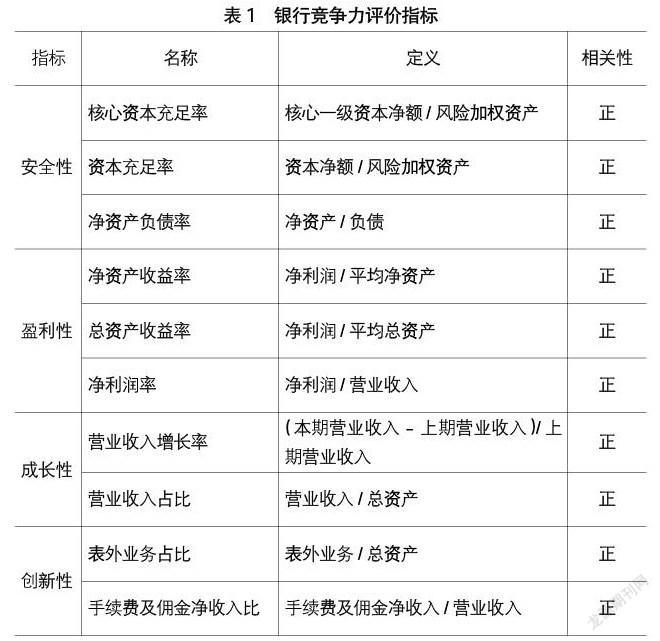

2.指標選取:本文從安全性、盈利性、成長性以及創新性四個層面出發,共選取10個指標。具體如表1所示。

3.數據有效性檢驗:采用KMO和Bartlett的球形檢驗進行有效性檢驗。結果顯示,KMO檢驗值為0.518,大于0.5,Bartlett球形度檢驗的p值為0.000,均表明樣本數據可進行主成分分析。

4.主成分提取以及主成分因子的命名:根據特征值大于1的原則,選取前4個主成分,其方差貢獻度分別為28.740%、55.250%、72.721%、83.517%,累計貢獻度為83.517%,即這4個成分對樣本方差的解釋度能夠達到4/5,原數據的信息能夠較為準確地體現。此外,檢驗結果顯示,F1在核心資本充足率、資本充足率、凈利潤率以及表外業務占比上有較大載荷,主要反映銀行的資本安全狀況以及創新能力,故將其命名為“安全與盈利能力”因子;F2在凈資產收益率以及總資產收益率上有較大載荷,反映銀行的盈利狀況,因此將其命名為“盈利能力”因子;F3在營業收入占比、產權比率以及手續費及傭金凈收入比上有較大載荷,反映銀行的安全與創新情況,故將其命名為“安全與創新能力”因子;F4在營業收入增長率上有較大載荷,反映銀行的成長性,故將其命名為“成長能力”因子。

5.銀行競爭力得分:分別計算出F1、F2、F3、F4的數據,然后將其帶入銀行競爭力綜合得分(F)的公式:

F=(28.740%F1+26.510%F2+17.471%F3+10.796%F4)/83.517%

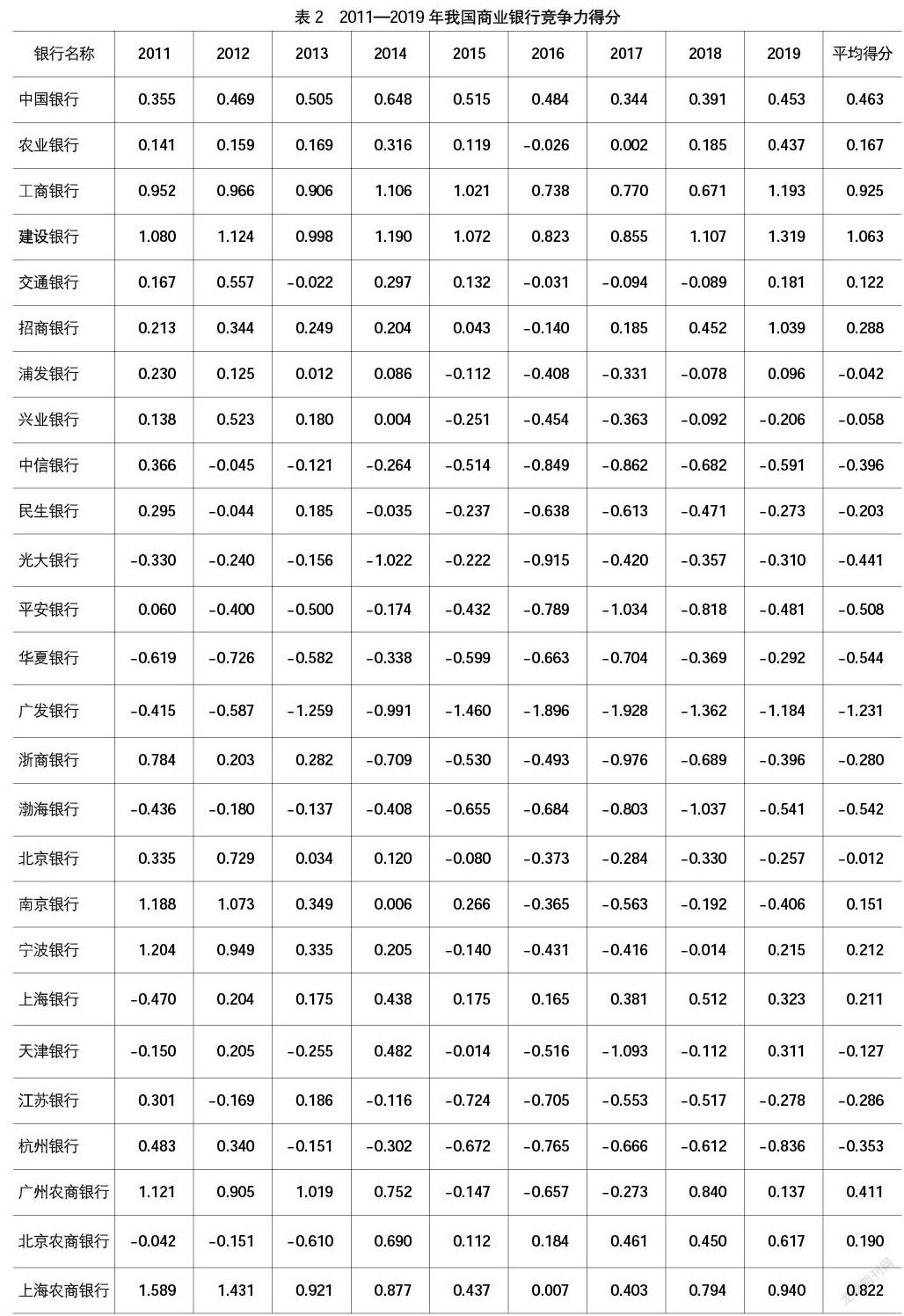

即可計算出樣本銀行的競爭力得分,具體數據如表2所示。

綜合來看,在所有樣本銀行中,建設銀行的綜合競爭力最強。因為歷史發展和國家控股等原因,國有大行客戶的信賴程度較高,銀行業務增長速度較快,所以無論從資產規模、盈利狀況還是創新能力等方面都優于其他類型的銀行。在股份制銀行中,招商銀行的表現最為亮眼,個別年份其綜合競爭力在所有樣本股份制銀行中最強。

三、研究設計

(一)變量定義

1.被解釋變量

銀行風險承擔(RISK)。目前國內外研究關于銀行風險承擔度量的主要指標有風險加權資產比率、預期違約頻率、Z值、不良貸款率。

考慮到數據的可得性以及對于銀行風險的代表性,本文參照李建剛等[17]的研究,選取不良貸款率NPL作為銀行風險承擔的指標,計算公式為:不良貸款率NPL=不良貸款/總貸款。不良貸款率越大,表明銀行的風險越大。

2.解釋變量

(1)貨幣政策(MP)。參照方意等[18]和徐明東等[10]的研究,選取存款基準利率RD①指標進行衡量。由于國外研究多采用市場化利率進行研究,本文還選取了上海銀行間同業拆借利率(SHIBOR)作為價格型貨幣政策進行分析。上述兩個指標越大,表明貨幣政策越緊縮。在穩健性檢驗中,選取了貸款基準利率(LR)和廣義貨幣增長率的倒數(M2)兩個指標度量貨幣政策。

(2)銀行競爭力(BC)。上文主成分分析法得出的樣本銀行競爭力得分。

3.控制變量

(1)銀行特征相關變量。參照國內外學者的研究,選擇稅前總資產回報率(PROA)[10]、銀行規模(SIZE)[7]、權益比率(EQUITY)[19]等指標作為銀行特征的控制變量。

(2)宏觀經濟變量。參照國內外研究,選取經濟增長率(RGDP)[18]、消費價格指數(CPI)[4]、資本市場狀況(STOCK)[7]為宏觀經濟變量進行控制。

具體變量定義如表3所示。

(二)模型建立

根據研究目的,本文構建了三個層面的研究模型。

第一,檢驗貨幣政策的銀行風險承擔渠道存在性的基準模型。由于銀行風險承擔具有持續性,因此本文參照Delis et al.[3]的研究方法,選用動態面板模型以及系統GMM方法對其進行驗證。

RISKi,t=α0+α1RISKi,t-1+α2MPi,t+βZi,t+γMi,t+εi,t(1)

模型中i表示銀行,t表示年份。RISK代表銀行風險承擔,MP代表貨幣政策,Z代表銀行層面的控制變量,M代表宏觀經濟層面的控制變量,下同。

第二,檢驗貨幣政策對銀行競爭力影響的基準模型。由于銀行競爭力通常也具有高度持續性,因此本文同時也設定動態面板模型對其進行研究。

BCi,t=α0+α1BCi,t-1+α2MPi,t+βZi,t+γMi,t+εi,t (2)

模型中i表示銀行,t表示年份。BC代表銀行競爭力。

第三,檢驗銀行競爭力中介效應的模型。基于模型1和模型2,本文參照溫忠麟等[20]的研究,構建如下模型檢驗貨幣政策銀行風險承擔中的銀行競爭力中介效應。

RISKi,t=α0+α1RISKi,t-1+α2MPi,t+α3BCi,t+βZi,t+γMi,t+εi,t ? ? ? ?(3)

針對模型3銀行競爭力中介效應的檢驗必須同時滿足以下方面:模型1的貨幣政策系數α2,若α2顯著,則證明了中國銀行業的貨幣政策銀行風險承擔渠道的存在性;模型2的貨幣政策系數α2,若α2顯著,表明貨幣政策對銀行競爭力產生影響。模型3需要重點關注貨幣政策系數α2和銀行競爭力系數α3,若系數α2不顯著且系數α3顯著,說明貨幣政策完全通過銀行競爭力影響銀行風險承擔,銀行競爭力存在完全中介效應,若系數α2顯著但小于模型1中的α2值,則表明貨幣政策部分通過銀行競爭力影響其風險承擔,銀行競爭力存在部分中介效應;其余情況則不存在銀行競爭力的“中介效應”渠道。

四、實證分析

(一)變量描述性統計

表4列示了變量的描述性統計結果。不良貸款率(NPL)的極差較大,說明各銀行對于不良貸款的控制程度存在較大差距。同業拆借利率(SHIBOR)標準差為0.551,說明我國同業拆借市場波動較大。存款基準利率(RD)的均值為2.282,這表明在樣本時期我國貨幣政策較為寬松。銀行競爭力(BC)最小值為-1.928,最大值為1.589,表明不同銀行間的競爭力存在較大差異。

(二)實證分析

表5是對模型1—模型3的逐步回歸,貨幣政策、銀行競爭力和銀行風險承擔的回歸結果。

模型1檢驗貨幣政策的銀行風險承擔渠道的存在性。SHIBOR、RD均與銀行風險承擔(NPL)呈正相關關系,且在1%的水平上顯著,檢驗了貨幣政策銀行風險承擔渠道存在的合理性。銀行風險承擔一階滯后項顯著為正,證明其具有滯后效應,前一期的風險行為會作用于下一期的風險承擔行為,當銀行持續處于寬松的貨幣環境時,基于對市場的樂觀預期,銀行往往會保持較高的風險意愿,選擇繼續承擔較高的風險。

模型2檢驗貨幣政策對銀行競爭力的影響。SHIBOR、RD與銀行競爭力(BC)在1%的水平上顯著正相關,說明實施寬松的貨幣政策會導致銀行競爭力下降,且相對于銀行同業拆借利率(SHIBOR)而言,存款基準利率(RD)對競爭力的影響更為顯著。這可能是由于利率下調,一方面銀行的利息收入會減少;另一方面,儲蓄者更愿意將存款取出投向股票、債券、基金等更高收益率的金融產品或拿去消費,導致銀行的資金來源減少,從而影響其獲利和發展能力,最終導致銀行競爭力下降。一直以來存款都是我國商業銀行的主要資金來源,且我國利率還未實現真正意義的市場化,人們更為關注存款基準利率的變動,因此,RD對競爭力的影響會比SHIBOR更顯著。同時,銀行競爭力一階滯后項顯著為正,前一期的競爭力會作用于下一期的競爭力,表明銀行競爭力具有滯后效應。

模型3檢驗了貨幣政策的銀行風險承擔中銀行競爭力的“中介效應”。銀行競爭力(BC)在1%的水平上顯著負相關,且SHIBOR和RD系數的絕對值均小于模型1,說明銀行競爭力的“中介效應”顯著存在。貨幣政策越寬松,銀行競爭力越弱,此時銀行的風險承擔反而會更大。這可能是由于貨幣政策寬松導致銀行競爭力下降,為有效提高其在競爭中的優勢增強獲利能力,銀行從事高風險業務以獲取高收益的意愿增加,最終影響其風險承擔。

(三)穩健性檢驗

為了提高回歸結果的可信度,本文替換貨幣政策的代理變量,采用貸款基準利率(LR)和廣義貨幣增長率的倒數(M2)進行穩健性檢驗,上述兩個指標越大,表明貨幣政策越緊縮。

從表6模型1的回歸結果可知,LR、M2顯著為負,與模型1基準回歸結果一致;從模型2可以看出,貨幣政策對銀行競爭力的正向影響仍然成立,與前文模型2的結果一致;從模型3的數據可知,BC在1%的水平上顯著負相關,且LR、M2系數的絕對值小于模型1,因此,銀行競爭力的“中介效應”穩健性檢驗通過。

五、結論及建議

本文基于主成分分析法對26家商業銀行2011—2019年的樣本數據進行了實證研究,發現各類銀行中我國國有銀行的競爭力總體較強。在驗證了貨幣政策銀行風險承擔渠道的存在性后,本文將得出的銀行競爭力數據與貨幣政策相結合,發現實施寬松的貨幣政策反而會削弱銀行競爭力,同時銀行競爭力在貨幣政策的銀行風險承擔傳導過程中發揮著顯著的“中介效應”。

基于以上結論,本文從貨幣政策制定當局和商業銀行兩個角度提出防范和化解金融風險尤其是銀行風險的建議:

1.貨幣政策制定當局:(1)建立健全貨幣政策同宏觀審慎政策的雙支柱調控框架,重視貨幣政策同宏觀審慎政策的協調,保持貨幣政策的穩健性;(2)加強政策制定當局同金融監管機構的溝通協調,提高貨幣政策決策的透明度及可信度,有效引導市場預期,通過影響銀行的風險感知能力進而有效作用于其風險承擔行為;(3)考慮政策實施后果,建立嚴格的評估體系,制定金融監管指標的合理范圍,完善并創新金融監管工具,力爭做到防范風險于未然,提高我國金融的穩定性。

2.商業銀行:(1)密切關注宏觀貨幣政策的變化,主動配合貨幣政策以實行自身動態管理,強化銀行內部控制與治理體系;(2)結合貨幣政策和自身經營管理能力適時適度調整信貸標準,對風險資產進行合理定價,建立健全風險預警機制,加強對于信貸的審核,完善信貸審核監督流程,加快推進銀行自身風險防控體系的建設;(3)加強資產安全性的管理,積極創新業務,不僅僅局限于中間業務,通過業務、工具以及制度創新來拓寬銀行自身的盈利渠道,同時還要緊跟時代潮流,拓展金融科技領域,建立完善的科技創新發展戰略及對應的機制流程,逐步形成新的競爭優勢,提高銀行的經營管理效益以及盈利能力,在更加復雜的經濟環境中謀求可持續發展,增強銀行的綜合競爭實力;(4)借助衍生品等形式加強銀行對于利率波動風險的管控,通過資產證券化等手段提升銀行的流動性風險管理能力,提高科學內部定價能力和風險定價能力,在合理實現銀行效益的同時最大限度地發揮貨幣政策傳導作用。

【參考文獻】

[1] KEELEY M.Deposit insurance,risk,and market power in banking[J].American Economic Review,1990,80(5):1183-1200.

[2] BORIO C,et al.Capital regulation,risk-taking and mo-netary policy:a missing link in the transmission mechanism?[D].BIS Working Paper,2008:236-251.

[3] DELIS M,et al.Interest rates and bank risk-taking[J].Journal of Banking and Finance,2011,35(4):840-855.

[4] 張強,喬煜峰,張寶.中國貨幣政策的銀行風險承擔渠道存在嗎? [J].金融研究,2013(8):84-97.

[5] 熊.中國貨幣政策風險承擔渠道的實證研究[J].世界經濟研究,2017(3):14-29.

[6] 康立,何秀.我國貨幣政策銀行風險承擔作用路徑研究[J].投資研究,2018(12):100-111.

[7] 項后軍,郜棟璽,陳昕朋.基于“渠道識別”的貨幣政策銀行風險承擔渠道問題研究[J].管理世界,2018(8):55-66.

[8] 江曙霞,陳玉嬋.貨幣政策、銀行資本與風險承擔[J].金融研究,2012(4):1-16.

[9] 代軍勛,戴鋒.銀行資本和流動性雙重約束下的貨幣政策傳導——基于風險承擔渠道的中國實證[J].經濟評論,2018(3):116-128.

[10] 徐明東,陳學彬.貨幣環境、資本充足率與商業銀行風險承擔[J].金融研究,2012(7):48-62.

[11] 權飛過,王曉芳,劉柳.銀行表外業務、貨幣政策傳導與銀行風險承擔[J].財經論叢,2018(8):32-42.

[12] 張迎春,王璐,鄧菊秋.貨幣政策、管理者心理偏差與銀行風險承擔[J].財經科學,2019(1):27-38.

[13] 何凌云,吳晨,鐘章奇,等.綠色信貸、內外部政策及商業銀行競爭力——基于9家上市商業銀行的實證研究[J].金融經濟學研究,2018(1):91-103.

[14] 武佳琪,張成虎,楊景濤.城市商業銀行競爭力的評價與實證[J].統計與決策,2020,36(11):154-157.

[15] 趙碧瑩.中國商業銀行競爭力評價與影響因素研究[J].金融監管研究,2019(5):70-82.

[16] 雷友.西部地區城市商業銀行競爭力比較[J].改革,2014(11):63-73.

[17] 李建剛,張智霞.高管薪酬、風險承擔與銀行績效的實證研究[J].會計之友,2020(20):60-67.

[18] 方意,趙勝民,謝曉聞.貨幣政策的銀行風險承擔分析——兼論貨幣政策與宏觀審慎政策協調問題[J].管理世界,2012(11):9-19,56,187.

[19] 奚賓,李潔.融資流動性與商業銀行風險承擔關系研究——基于中國19家上市銀行的實證分析[J].會計之友,2020(15):36-42.

[20] 溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004,36(5):614-620.