包裝印刷企業社會責任披露評價體系構建與應用

2022-05-18 04:46:42楊潔王夢翔

會計之友 2022年9期

楊潔 王夢翔

【摘 要】 包裝印刷產業作為一個與生產、流通、消費密切相關的產業,一方面對推動經濟和社會發展起著重要的作用,另一方面又對環境造成了嚴重的污染,因此,其社會責任信息披露質量尤為重要。文章選取我國上市包裝印刷企業作為研究樣本,基于5個方面56項社會責任披露評價指標,構建包裝印刷行業社會責任披露評價體系,利用熵值TOPSIS法對全樣本公司2015—2019年的披露水平進行評價,并使用障礙因子診斷模型對社會責任披露阻礙因素進行分析,以發現質變下的量變情況及變動方向。結果表明:我國包裝印刷企業社會責任信息披露水平差異明顯,“馬太效應”表現較為顯著,主要障礙因素為責任管理、市場管理、環境管理,相關企業可以此為突破口,提高社會責任披露質量,增強企業核心競爭力。

【關鍵詞】 包裝印刷行業; 社會責任披露; 障礙因子; 熵值-逼近理想解排序法

【中圖分類號】 F423 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2022)09-0073-07

一、引言

盡管世界經濟存在各種不穩定因素,但在全球范圍內,包裝印刷行業依舊保持了強勁的增長勢頭,全球印刷、紙張和印刷業供應鏈權威機構史密瑟斯·皮拉(Smithers Pira)的數據表明,到2024年世界包裝行業的需求將達到1.05萬億美元。

包裝印刷行業主要屬于制造業范疇,其生產過程中的原料粉碎、膠裝加固、塑封、激光排版、產品上色等步驟,會產生大量的噪聲、固體廢物、污水、廢氣,對員工和廠區周圍環境產生一定的影響,屬于《上市公司環境信息披露指南》(2010)中“重污染行業”的范疇,利益相關者對其社會責任信息的需求較高。實際上包裝行業“大而不強”,投入強度較低,單位能耗較高[1]。隨著“藍天保衛戰”政策的持續推進,包裝行業公司面臨著政府方面的政策制約,采取更透明的社會責任實踐的企業在獲得稅收扣減方面更具優勢;公司進行高水平的社會責任信息披露,對財務績效[2]、市場價值[3]都會起到促進作用,降低企業的資本成本和債務成本[4]。包裝印刷行業進行高質量的社會責任信息披露,無論對國家政策制定還是企業自身發展都具有重要意義。

歐洲國家從工業革命時期就開始企業社會責任研究,國外學者Carroll[5]、Donaldson et al.[6]嘗試對企業社會責任進行定義,后續學者Hobson[7]、Salama[8]、Bushman[9]則從管理者特質、披露水平測度、披露對消除信息不對稱的影響等方面,進一步深化了CSR領域的研究。21世紀前10年,美國金融風暴、安然財務事件、國內多次世界性的賽事和會議、區域性環境問題等,使得學者逐漸開始思考企業社會責任的定義、范疇及披露框架,并伴隨著經濟騰飛,越來越多的學者展開了對企業社會責任的研究。

國內學者黃政[10]對深交所企業社會責任指引、全球報告倡議組織指標體系(GRI)、上市公司年報準則三者進行比較,選取其中八個方面進行銀行業CSR披露的評價與排序。屈珠麗[11]利用結構方程模型,從信息質量特征角度對互聯網公司的CSR披露存在的不足進行探討。郭夢嬌[12]則使用層次分析法,研究深圳能源的披露水平及隨時間的變化。張德容等[13]、吳雅琴等[14]則使用了第三方機構構建的評價體系——潤靈環球數據庫進行相應的研究。楊潔等[15]基于模糊層次法構建包裝綠色度評價體系,袁靜靜等[16]在三重績效理論基礎上,利用層次分析法對我國石油行業的環境績效進行了研究。隨著研究的不斷深化,企業社會責任披露評價體系逐步趨同,若干指標被廣泛地認為可以代表CSR披露水平的某些方面。通過梳理文獻發現,研究中多采用模糊數學法、系統動力學法、因子分析法等,從CSR披露頻率、是否披露、披露內容的多寡等角度,研究企業CSR披露問題,且多為定量研究。然而由于社會責任信息披露包含有較多的定性信息,難以用單一數字進行衡量,本研究在前人經驗基礎上,根據包裝行業特點,首先根據利益相關者理論和信號傳遞理論,初步構建起較為全面的CSR披露評價體系;然后利用熵權TOPSIS法,消除主觀因素對評價造成的影響,并且基于障礙因子客觀分析影響包裝行業CSR信息披露水平的障礙因素,進一步透過障礙因子分析結果中的時序變化,揭示多層次的矛盾分解及動態,發現質變下的量變情況和變動方向,為促進我國包裝企業的轉型和升級,增強包裝企業在國際市場的核心競爭力提供決策依據,并提出具有可行性的改進建議。

二、相關理論基礎

(一)利益相關者理論

“利益相關者”一詞最初由Johnson在1947年提出,并由Russell Ackoff于1965年第一次運用在公司管理領域。Freeman(1983)根據Emshoff(1980)、Rhenman(1968)、Trist(1981)等的研究,將利益相關者理論進行了整合,設計了一個系統性的框架。該框架強調所有利益相關者在商業活動中的重要性,挑戰了股東是對公司負責的主要利益相關者的傳統理論,重點指出需要平衡不同利益相關者有差異性的需求。

在保留Freeman利益相關者理論合理部分的基礎上,一些學者試圖通過不同方式更具體地對利益相關者進行分類,包括戰略和道德利益相關者,內部和外部利益相關者,潛在的、期望的和確定的利益相關者,單個問題和多個問題的利益相關者,自愿和非自愿利益相關者以及主要和次要的利益相關者。產生這些分類的主要目的是強調各個利益相關者群體的期望不同,有時甚至相互矛盾。根據利益相關者的觀點,組織必須滿足各個利益相關者群體的期望的多重要求,而不僅僅重視對于股東需求的滿足,因為“利益相關者理論強調超越簡單的經濟或財務績效的組織責任”[17]。

利益相關者是指與組織有利益或利害關系的任何一方,組織的利益相關者可能包括員工、供應商、客戶、工會和當地社區等。任何個人都可能是多個利益相關者群體的一部分,所有可能的內部和外部利益相關者都囊括在利益相關者中。利益相關者理論認為,組織的管理是期望通過開展被其利益相關者視為重要的活動對其履行責任,并報告信息。因此,圍繞利益相關者理論,產生了若干延展性的研究,眾多不同領域的文獻中,例如在戰略管理、企業社會責任、商業與社會以及商業道德學科中,利益相關者理論被廣泛使用。根據利益相關者理論,企業披露的社會責任信息應當更具有廣泛性,使得不同利益相關者的信息需求都得到滿足。

(二)信號傳遞理論

信號理論(或信號傳遞理論)是指一方(代理人)可信地將自己的一些信息傳遞給另一方(委托人)。信號傳遞理論最初是由Michael Spence[18]根據觀察到的組織和潛在員工之間的知識差距發展起來的,根據Connelly et al.[19]的觀點,信號傳遞理論適用于解釋雙方之間的行為,例如可以獲得不同的信息的個人或組織。在這種情況下,通常一方必須決定是否以及如何將該信息共享或發送給接收方,然后由接收方決定如何解釋該信息。一般來說,信號傳遞理論解決了信息不對稱問題,并解釋了如何解決這些問題。盡管信號傳遞理論最初是為了澄清勞動力市場中的信息不對稱,但它已經被用來解釋公司報告中的自愿披露問題。由于信息不對稱問題,企業向投資者傳遞一定的企業社會責任信息,表明其在吸引投資和提高良好聲譽方面優于市場上的其他企業。企業社會責任披露是一種信號手段,企業將披露比法律法規要求的強制性信息更多的企業社會責任信息,以表明它們更好。

信號傳遞理論解釋了為什么企業有向資本市場自愿報告信息的動機——為了使企業在風險資本市場上更具有競爭力,自愿披露是必要的。內部人士比投資者更了解一家公司及其未來前景。因此,如果公司自愿報告(信號)關于其自身的私人信息(即企業社會責任),并且這些信息是可信的,將會減少外部不確定性,則公司的價值可以增加。

三、包裝印刷企業社會責任信息披露評價指標體系的構建

(一)構建依據與原則

因包裝印刷行業自身具有的特性,包括產品狀態的有形性、產品生產流程的固定性、產品包含一定的智力成果、單位產品的資源耗用量較大等,影響評價體系項目的選取和組成內容。

同時,對于CSR信息披露評價指標的選取,需要考慮到不同層面、不同利益相關者的信息需求,對于以往研究中廣泛認可的指標,應當進行篩選,最終得到適合包裝行業的評價指標體系。本研究以知網最高被引的CSR信息披露評價指標文章(李正,2004)為初始模本,對近十年來高被引(當年被引次數/見刊時本年剩余月數>4或總被引次數/已見刊年份>10)的相關文獻進行梳理,同時側重選取被該行業研究者普遍認同的項目,參考國內外現有研究成果并借鑒相關類型企業評價指標體系,遵循科學性、合理性、通用性、易度量性及數據易獲取性等原則,構建包裝印刷企業社會責任披露評價指標體系。

(二)指標選取與研究樣本

包裝印刷企業在設立指標體系時應結合其實際情況設立評價因子。依據上述依據和原則構建包裝印刷企業社會責任披露評價指標體系,共設5個評價層次和56項社會責任評價指標,從披露結構、責任管理、市場管理、社會管理、環境管理5個方面進行評價,其中同時進行數量披露和文字披露的項目計2分,僅披露項目數量或文字、未披露的分別賦值1、0,指標項目具體見表1。

根據以上構建的評價指標,以證監會2019年行業分類中的造紙及紙制品業(C22),印刷和記錄媒介復制業(C23),文教、工美、體育和娛樂用品制造業(C24)上市公司為基礎,篩選出2015年以后上市、被ST警示、主營業務發生明顯變化的公司,最終得到20家包裝印刷上市公司作為研究樣本。研究賦值依據爬蟲獲取的上市公司CSR報告、年度財務報告、對外公告,研究期間為2015—2019年。

之所以選擇2015年作為研究起始年份,主要是考慮到我國CSR信息披露報告正式發端于2008年,前期披露公司數量較少,而2015年后各包裝印刷上市公司都開始規律性發布CSR信息,便于進行比較。

四、社會責任信息披露評價方法

(一)熵值TOPSIS法

TOPSIS方法由C.L.Hwang和K.Yoon提出,根據有限數量的評估對象與理想目標的接近程度進行分類。熵值TOPSIS方法是對傳統TOPSIS評估方法的改進,該方法的核心思想是定義給定決策問題中最優解和最差解之間的直接距離,進而計算每個解決方案及其對應的理想解決方案的相對進度[20]。通過使用信息熵的方法,可以有效地消除主觀因素對評價造成的不利影響。

(二)障礙因子分析

熵值TOPSIS法為后續的障礙因子分析提供了初始得分值,而通過獲取有關障礙的相關指標,可以計算確定每個障礙的程度,進而識別不同上市公司、不同時間節點上占據主要地位的障礙因子。其中Govindan et al.[23]基于該模型確定了實施綠色供應鏈管理的障礙因子,Souto et al.[24]也使用回歸方法得出回歸系數系數并將其作為障礙因子數,為環境領域的公司尋找阻礙創新的因素。障礙因子分析適用于截面數據的分析,并通過時序變化,揭示多層次的矛盾分解及動態變化,便于發現質變下的量變的情況和變動方向。

本研究不僅是對近五年來包裝行業的CSR披露水平進行評價排序,更重要的目的是厘清制約包裝印刷上市公司積極進行信息披露的約束因子,以便更有針對性地促進社會責任信息披露質量的提升。障礙因子診斷方法,基于已計算出的披露水平結果,計算出因子貢獻度、指標偏離度和障礙度三項指標,診斷出其主要障礙因素。參考文獻[25-26],其計算公式如下:Aij=QijWj ∑QijWj,其中指標偏離度Qij=1-Pij,Wj 為熵值法下因子權重,障礙度Aij代表第i個公司第j項項目的障礙度。

五、包裝印刷企業社會責任披露評價體系的應用

(一)社會責任披露水平測度

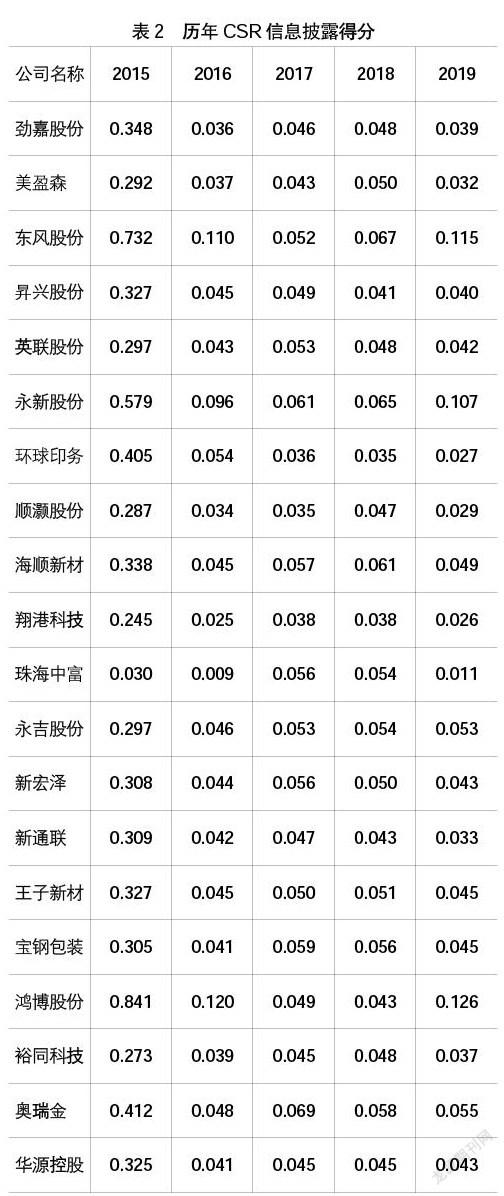

根據包裝印刷上市公司社會責任信息披露評價模型對原始材料進行整理,提取出各項目的披露內容,并根據賦值要求進行相應賦值,得到初始總樣本。對初始總樣本進行標準化處理和熵值TOPSIS計算,得到包裝印刷行業的社會責任披露評價得分結果(見表2)。

為了體現CSR披露的時序變化,將得分結果前一年作為基期,將較前一年的增長量作為其增長性的度量,并對其進行0—1的量綱轉化,得到包裝印刷行業2015—2019年CSR信息披露的各年得分時序變化,具體結果如表3。

(二)社會責任信息披露障礙因子分析

若是僅通過構建CSR評價體系,利用熵值TOPSIS法對包裝印刷行業2015—2019年社會責任信息披露水平進行評價,無法得出行業內具體的弱勢項目和具體上市公司有待完善的地方。利用社會責任障礙因子分析,則可以找出各指標層的障礙因子,得出各指標對CSR披露水平發展的影響程度,本研究基于障礙因子分析CSR披露存在的具體不足,計算的具體結果見表4。

(三)實證結果分析

從包裝印刷行業整體CSR披露水平評價結果(表2)看,2015—2019年得分首位的上市公司分別為鴻博股份(0.841)、鴻博股份(0.120)、奧瑞金(0.069)、東風股份(0.067)、鴻博股份(0.126),表明盡管行業領先的公司處在不斷變化之中,但鴻博股份依舊具有相對穩定的實力,在社會責任信息披露方面成績較好,5年中3年居于首位。行業中在2015—2019年得分極小值的公司分別是珠海中富(0.030)、珠海中富(0.009)、順灝股份(0.035)、環球印務(0.035)、珠海中富(0.011),其中珠海中富三年的總體評價得分都居于末位,說明其社會責任信息披露質量長期存在不足。

而表現優秀的與表現欠佳的上市公司,在2015—2019年中未出現重疊,則從側面反映了盡管行業中各公司信息披露水平不斷變化,但單個公司的表現依然具有穩定性,且出現了“馬太效應”——表現好的公司長期處于得分前部,表現不佳的公司在較長時間內居于末位。

從包裝印刷行業各上市公司的披露水平時序變化(表3)來看,2015—2019年鴻博股份、珠海中富、珠海中富、東風股份、鴻博股份在各年中披露得分進步最大,這些公司中既有披露水平高的公司如鴻博股份,也有披露水平極低的企業如珠海中富,這是因為某些公司起始CSR信息披露水平就位居前列,其進步的速度也高于平均數值,自然長期居于排名靠前位置。盡管珠海中富在兩年內得分相對進步較快,但因其初始數值極低,最后一期變化數又處于最低值,導致進步的分值未在行業綜合排名中表現出來,長期得分排在行業末位。

從包裝印刷行業社會責任信息披露障礙因子(表4)來看,根據障礙度的計算結果,阻礙行業內CSR信息披露水平提升的主要障礙因子基本上為責任管理、市場管理、環境管理,而社會管理處于第一位障礙因子的僅有三家企業,這就說明行業內公司CSR信息披露的“外形”比較完善,但內部的披露項目,包括對于各利益相關者的信息需求,滿足度仍有待提高。其中珠海中富則更具特點,其2019年的披露中,除責任管理層面障礙度相對較低之外,其他四項障礙度都一樣且位于第一位,說明其在2019年的信息披露整體上是不夠全面的,這與熵值TOPSIS法計算出來的結果和表3所示是一致的,說明兩者的結果是吻合的。

責任管理的弱勢項目主要集中在審計溝通和外界肯定兩項,其原因一是目前我國社會責任審計程序、內容等尚未形成共識,滬深兩市上市公司中進行社會責任審計實踐的數量仍屈指可數;二是包裝印刷行業核心技術相對穩定,且其業務具有持續性,歷年得到的外界的榮譽稱號、獎勵往往是時段性的,社會責任實踐活動較少,自然缺乏社會責任對外披露的基礎材料,這就導致該項目披露的內容極少,得分偏低。

市場管理、環境管理層面的弱勢項目則是無形產權、綠色采購,這從側面反映了行業內對知識產權的關注度不足,價值鏈內的碳足跡較大,且在目前對于生產中合理減少環境影響的切實行動不足。因此,想要提升包裝印刷行業整體CSR信息披露水平,當務之急是加強第三方責任審計、注重無形資產管理、構建生態產業鏈,以改善社會責任僅局限在慈善捐助方面的現狀,為行業CSR信息披露提供“源頭活水”。

六、結論與建議

本研究利用構建的包裝印刷行業社會責任信息披露指標評價體系,采取熵值TOPSIS法對2015—2019年我國行業內上市公司進行測度,根據障礙因子模型討論各項目的影響程度和發展弱勢,并得出研究結論。

第一,我國各包裝印刷企業社會責任信息披露水平差異明顯,出現明顯分化趨勢,部分企業初期披露水平較高,之后長期保持穩定增長趨勢,初期得分較低企業,后期增長相對乏力,“馬太效應”表現較為顯著。初期落后企業由于其CSR披露得分值極低,盡管在研究期間內得分有所增長,但仍低于平均發展速度,在研究后期還是處于得分末位。

第二,影響包裝印刷企業社會責任信息披露的主要障礙因素為責任管理、市場管理、環境管理。責任管理的弱勢項目主要集中在“審計溝通”和“外界肯定”兩項;市場管理、環境管理層面的弱勢項目則是“無形產權”和“綠色采購”兩個方面。指標體系中各子層面對CSR信息披露的影響程度有所差異,前期披露結構、環境管理項目是阻礙披露水平提升的主要障礙因子,后期責任管理、市場管理、環境管理障礙度最大,說明企業盡管已經著手完善企業CSR信息披露,但對于利益相關者的信息需求滿足度仍較低,對社會責任的認識仍不全面。同時貫穿始終的弱項——環境管理,一方面說明了環境管理問題本身具有長期性,需要持久性地進行有效披露和積極實踐;另一方面也說明了包裝印刷行業對于企業活動對環境產生的影響認識不足,缺乏主動解決環境問題的內部動力。

針對以上的結論,對于包裝印刷行業的社會責任信息披露,建議從以下四方面進行改進:

第一,加強對得分落后公司的“對標管理”,提高對外信息披露的質量。透明高效的信息披露對公司財務績效、市場價值的提升作用,已經被大多數學者所證實,包裝印刷企業中得分偏低的企業應當主動借鑒高質量的社會責任報告經驗,選擇適合自身學習的標桿企業,將社會責任實踐活動向其靠近,逐步追趕并達到高水平的信息披露。

第二,重視第三方責任審計,包裝印刷行業可以總結以前年度的披露經驗,匯集出固定的企業社會責任信息披露框架,并通過行業組織等內部機制實行,增強披露的可比性與規范性,嘗試利用第三方社會責任審計工作,提高信息的可信性,使得對外披露的增強投資者信心、減少股價非正常波動、擴大社會聲譽的作用得以發揮。

第三,注重無形資產管理,企業擁有的知識產權、專利技術,是包裝印刷公司長期保持業績領先地位的重要資源,應當高度重視、有效使用、合理披露,同時需要將社會責任披露與企業財務活動披露進行整合,構建完整流暢的生態產業鏈,進而提高企業應對社會責任突發狀況的能力,提供更加詳實可靠的信息資料給利益相關者。

第四,以綠色采購為切入點,構建生態產業鏈。企業CSR披露的管理層認知需要進一步拓寬,企業社會責任并不等同于社會慈善,也涵蓋了對自身生產造成的環境污染的政策制定、執行與改進,對于運營中的“綠色行動(綠色原材料采購、物資循環利用、副產品回收利用、綠色辦公)”,也應當納入企業社會責任信息披露的議程中,以實現企業生態可持續發展。

【參考文獻】

[1] 王前.基于國際比較的我國包裝強國建設路徑選擇[J].包裝學報,2019,11(6):50-57.

[2] 尹開國,劉小芹,陳華東.基于內生性的企業社會責任與財務績效關系研究——來自中國上市公司的經驗證據[J].中國軟科學,2014(6):98-108.

[3] 吳海霞,陳利斯,葛巖.食品安全信息披露與企業價值實現——基于利益相關者視角[J].中國農業大學學報,2019,24(8):217-228.

[4] 佟孟華,許東彥,鄭添文.企業環境信息披露與權益資本成本——基于信息透明度和社會責任的中介效應分析[J].財經問題研究,2020(2):63-71.

[5] CARROLL A.Three-dimensional conceptual model of corporate performance[J].The Academy of Managment Review,1979,4(4):497-505.

[6] DONALDSON T,PRESTON L E.Theory the stakeholder of the corporation:concepts,evidence,and implications[J].Management,1995,20(1):65-91.

[7] HOBSON J L,KACHELMEIER S J.Strategic disclosure of risk prospects:a laboratory experiment[J].The Accounting Review,2005,80(3):825-846.

[8] SALAMA A,SIMON J,HUSSAINEY K.Determinants of corporate internet reporting:evidence from Egypt[J].Managerial Auditing Journal,2010,25(2):182-202.

[9] BUSHMAN R,PIOTROSKI J D,SMITH A J.What determinescorporate transparency?[J].Journal of Accounting Research,2004,42:207-252.

[10] 黃政.我國銀行業上市公司企業社會責任信息披露研究[D].上海:上海交通大學碩士學位論文,2009.

[11] 屈珠麗.互聯網企業社會責任報告披露評價研究[D].杭州:中國計量學院碩士學位論文,2016.

[12] 郭夢嬌.電力公司社會責任信息披露質量評價體系的構建與應用[D].杭州:杭州電子科技大學碩士學位論文,2019.

[13] 張德容,張婷.社會責任信息披露與產品市場競爭對權益資本成本的影響研究[J].湖南工業大學學報(社會科學版),2020,25(3):47-55.

[14] 吳雅琴,劉璐.高管團隊特征、經營業績與社會責任信息披露質量[J].財會通訊,2020(12):29-33.

[15] 楊潔,李慧琳.基于模糊層次分析的包裝綠色度評價體系研究[J].生態經濟,2018(1):78-82.

[16] 袁靜靜,袁廣達,張悅斌.三重績效理論下我國石油企業環境績效評價研究[J].會計之友,2021(3):110-116.

[17] GUTHRIE J.The voluntary reporting of intellectual capital:Comparing evidence from Hong Kong and Australia[J].Journal of Intellectual Capital,2006,7(2):254-271.

[18] SPENCE M.Job market signalling[J].Quarterly Journal of Economics,1973,87(3):355-374.

[19] CONNELLY B L,CERTO S T,IRELAND R D,et al.Signalling theory:a review and assessment[J].Journal of Management,2011,37(1):39-67.

[20] TANG D,ZHANG Y,BETHEL B J.A comprehensive evaluation of carbon emission reduction capability in the Yangtze River Economic Belt[J].International Journal of Environmental Research and Public Health,2020,17(2):545-561.

[21] 王夢翔.基于熵值——突變級數的白色家電上市公司成長性評價[J].湖北文理學院學報,2020,41(2):63-69.

[22] LANNDON OCAMPO,AMITAVA RAY,CHIRANJIB BHOWMIK,et al.An integrated entropy-topsis methodology for evaluating green energy sources[J].International Journal of Business Analytics,2020,7(3):44-70.

[23] GOVINDAN K,KALIYAN M,KANNAN D,et al.Barriers analysis for green supply chain management implementation in Indian industries using analytic hierarchy process[J].International Journal of Production Economics,2014,147(4):555-568.

[24] SOUTO J E,RODRIGUEZ A.The problems of environmentally involved firms:innovation obstacles and essential issues in the achievement of environmental innovation[J].Journal of Cleaner Production,2015,101(1):49-58.

[25] 耿松濤,楊晶晶,廖雪林.基于障礙因子診斷分析的中國旅游上市公司業績評價研究[J].東南大學學報(哲學社會科學版),2020,22(3):90-98,153.

[26] 唐建榮,李曉靜.產業生態系統協同評價及障礙因子診斷——基于2005—2014年安徽省16市的實證分析[J].華東經濟管理,2016(11):17-25.