考慮技術溢出的競爭型制造商減排決策研究

2022-04-21 09:18:28王作鐵

上海管理科學 2022年2期

王作鐵 李 平

(衢州學院 商學院,浙江 衢州 324000)

0 引言

本文在綜合考慮最新研究進展以及企業減排現實情形的基礎上,以政府碳稅政策與消費者低碳偏好為研究背景,考慮減排技術在企業間溢出因素,構建兩競爭型制造商減排與價格決策模型,深入分析政府碳稅政策、消費者低碳偏好、減排技術溢出以及企業間競爭程度等因素對于兩競爭型制造商減排決策的影響,求解低碳制造商的最優減排與價格決策,所得結果具有一定的理論與現實意義。

1 問題描述與假設

(1)假設低碳產品給消費者帶來的效用為v,且v服從均勻分布。普通產品給消費者帶來的效用為αv,α∈(0,1)表示兩種產品之間的競爭程度。M1生產成本為c,M2生產成本為χc,χ∈(0,1)為生產成本系數,表示M2生產普通產品的成本比M1生產低碳產品的成本更低。

(2)假設所有消費者均具有低碳偏好屬性,且低碳制造商M1研發的低碳生產技術具有技術溢出特性,M1與M2的初始碳排放量同為e0。根據現實情形可知,所有消費者都是價格敏感型消費者,定價過高會導致消費者轉向購買其他替代產品或放棄購買,所以兩競爭型制造商要綜合衡量其產品的減排率以及定價水平,以便最大化本企業利潤。

(3)假設兩競爭型制造商共同存在于市場,即不存在低碳制造商M1將普通制造商M2擠出市場進而形成壟斷的情形,同樣不存在普通制造商M2將低碳制造商M1擠出市場進而形成壟斷的情形。

(4)在不影響研究結果的基礎上,假設兩制造商直接將產品銷售給消費者,即不經過零售商環節。

本文使用到的相關符號及其意義說明如表1所示。

表1 相關符號說明

2 模型構建與求解

本節通過構建消費者效用函數,研究產品價格與低碳水平對消費者購買決策的影響。消費者購買兩種產品的效用分別為U1=v-βp1+ηEN,U2=αv-βp2。β越大表明消費者對產品的價格越敏感;同理,η越大表明消費者對產品的低碳環保屬性越敏感。消費者對比兩種產品的效用,選擇性購買。

定理1:

低碳制造商M1和普通制造商M2的需求函數分別為:

證明:當低碳制造商M1與普通制造商M2共存時,消費者將通過對比低碳產品與普通產品的價值大小進行購買。當U1>0,U1>U2時,消費者選擇購買低碳產品;當U2>0,U2>U1時,消費者選擇購買普通產品。分別令U1=0,U2=0,U1=U2,可以得到:

當v12>v1>v2時,即

所以,d1=1-v12;d2=v12-v2。

定理1證畢。

2.1 基本減排模型

本節不考慮減排技術溢出情形,用上標“N”表示兩競爭型制造商各決策變量。與Corbett和Decroix(2001)、Linton et al.(2007)的研究假設相似,本文也認為政府碳稅政策與消費者低碳偏好會直接影響到企業的利潤。所以,兩競爭型制造商的利潤函數分別為:

(1)

(2)

定理2:根據博弈論逆向歸納法,在兩競爭型制造商博弈的第二階段,對于任意給定的減排率En,低碳制造商M1和普通制造商M2的價格決策分別為:

(3)

(4)

證明:首先,求解低碳制造商M1的價格,低碳制造商M1的最優定價為

普通制造商M2的最優定價為

定理2證畢。

推論1證畢。

由推論1(1)可知,在不考慮減排技術溢出的兩競爭型制造商減排模型中,低碳制造商M1的價格并不總是隨著其減排率的提高而提高。這是因為相比于產品的價格,消費者對產品的低碳屬性更加敏感。當消費者低碳偏好程度較低時,相比于產品的低碳屬性,消費者對產品的價格更加敏感。低碳制造商會通過降低產品價格的方式,吸引更多的消費者購買低碳產品。

定理3:在兩競爭型制造商減排博弈的第一階段,低碳制造商M1的最優減排率為:

(5)

定理3證畢。

將式(5)分別代入式(3)和式(4)中,可以得到

(6)

(7)

其中,A1=[4(1-α)-3(2-χ-α)βc-2(1-α)βe0t];A2=β(1-α)(4-α)2k-2(2-α)2(η+2βe0t)2。

推論2:(1)EN隨著η的提高而提高;

(2)EN隨著e0的提高而提高。

證明:(1)EN對η進行求導,可得:

因此,EN隨著η的提高而提高。

(2)EN對e0求導數,可得:

因此,EN隨著e0的提高而提高。

推論2證畢。

由推論2(1)可知,消費者低碳偏好會激勵低碳制造商提高減排率。雖然制造商提高減排率會導致成本提高,但同時也會吸引低碳偏好消費者更多地購買低碳產品。由于銷量提高而增加的收入大于其付出的減排成本,所以低碳制造商會獲得更高的利潤。

由推論2(2)可知,產品初始碳排放量越高,低碳制造商就越傾向提高減排率。這是因為普通制造商不具有生產低碳產品的能力,低碳制造商提高產品的減排率能有效地擴大與普通制造商產品的差異化程度,進而提高其產品的核心競爭力。

2.2 減排技術溢出模型

證明略。

考慮減排技術溢出時低碳制造商M1與普通制造商M2的利潤函數分別為:

(8)

(9)

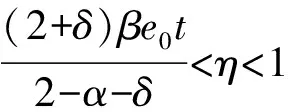

為了確保兩制造商的邊際利潤都大于0,對產品價格和成本之間的關系給予限制:

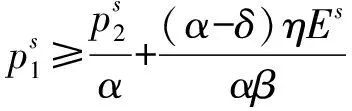

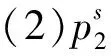

定理5:根據博弈論逆向歸納法,在兩競爭型制造商減排決策的第二階段,對于任意給定的制造商減排率Es,低碳制造商M1與普通制造商M2各自的價格決策為:

(10)

(11)

證明略。

推論3證畢。

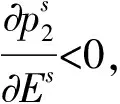

由推論3(2)可知,當政府征收碳稅且存在低碳技術溢出時,普通制造商M2的產品價格總是隨著低碳制造商M1減排率的提高而降低,這與推論1(2)得出的結論相一致。普通制造商M2雖然通過減排技術溢出因素獲得了一部分減排能力,但是相比于低碳制造商M1,減排率還是較低。

定理6:兩競爭型制造商博弈的第一階段,低碳制造商M1的最優減排率為:

(12)

將式(12)分別代入式(10)和式(11)中,可以得到

其中,

A1=[4(1-α)-2(2-χ-α)βc-2(1-α)βe0t]

A3=β(1-α)(4-α)2k-2(2-α-δ)2(η+βe0t)2

推論4:(1)Es隨著η的提高而提高;

(2)Es隨著t的提高而提高。

證明:(1)Es對η進行求導,可得

因此,Es隨著η的提高而提高。

(2)Es對t求導數,可得:

因此,Es隨著t的提高而提高。

推論4證畢。

由推論4(1)可知,低碳制造商M1的減排率隨著消費者低碳偏好的提高而提高。雖然低碳制造商M1提高減排率會導致成本提高,但由于銷量提高而增加的收益遠大于減排成本,所以低碳制造商M1仍然可以獲得更高利潤。

由推論4(2)可知,在兩制造商競爭模型中,低碳制造商M1的減排率隨著政府征收碳稅稅率的提高而提高。因為低碳制造商M1提高減排率可以降低繳納碳稅的數額,既節省了企業的碳排放成本,又吸引了更多的消費者。

推論5:(1)Es隨著δ的提高而降低;

證明:(1)Es對δ求導,可以得到

因此,Es隨著δ的提高而降低。

推論5證畢。

由推論5(1)可知,低碳制造商M1的減排率隨著減排技術溢出率的提高而降低。這主要是因為技術溢出會打擊低碳制造商的減排積極性,導致減排率降低。

由推論5(2)可知,低碳產品的定價隨著減排技術溢出率的提高而降低,而普通產品的定價隨著減排技術溢出率的提高而提高。這是因為隨著減排技術溢出率的提高,普通制造商M2也擁有了一部分減排技術,當普通制造商M2通過減排技術溢出因素而擁有了減排技術后,由于其能夠生產低碳產品,所以其產品定價會提高。

3 模型對比與分析

本節通過對比兩競爭型制造商基本減排決策模型與減排技術溢出模型的最優決策的異同,得出相應的管理啟示。

命題1:En>Es;且當η=0時,En>Es>0。

當η=0時

命題1證畢。

由命題1可知,在兩競爭型制造商減排決策模型中,企業間減排技術溢出因素會導致低碳制造商的減排率降低,這是因為當企業間存在減排技術溢出因素時,普通制造商因為技術溢出因素,沒有付出減排成本就獲得了一定程度的減排能力,成為企業減排活動中的“搭便車”者。這會挫傷進行高額減排研發投入的低碳制造商的減排積極性,導致低碳制造商減排率降低。這說明了政府碳稅政策在促進企業節能減排方面的有效性。

證明:由A2與A3的表達式可知,A3>A2。所以,

命題2證畢。

由命題2可知,在兩競爭型制造商減排決策模型中,減排技術溢出因素會導致低碳產品的價格降低,普通產品的價格提高。這是因為當企業間存在減排技術溢出因素時,低碳制造商會通過降低產品價格獲得更高的市場份額,所以低碳制造商的價格降低。減排技術溢出因素導致普通制造商也具有一定的減排能力,所以其產品價格提高。

4 數值分析

本節采取數值分析的方法分析兩競爭型制造商減排決策模型中各系數變化對供應鏈減排決策的影響。相關參數賦值如表2所示。

表2 兩競爭型制造商競爭中各參數賦值

4.1 技術溢出對供應鏈減排決策的影響

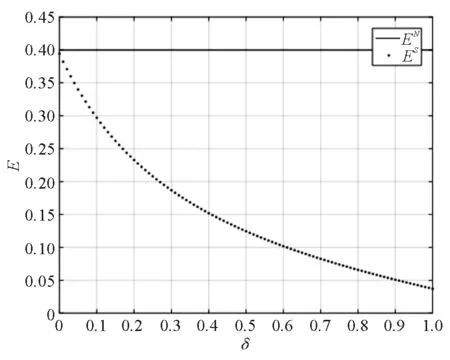

由圖1可知,在考慮減排技術溢出的兩競爭型制造商減排博弈模型中,制造商減排率隨著減排技術溢出率的提高而降低。這是因為減排技術溢出率越高,普通制造商通過“搭便車”獲得減排技術的概率就越高,就越會打擊低碳制造商的減排積極性,進而導致低碳制造商減排率不斷降低。所以,政府應該積極引導低碳制造商注冊專利與保護技術以降低技術溢出率,進而全面提高低碳制造商的減排積極性。

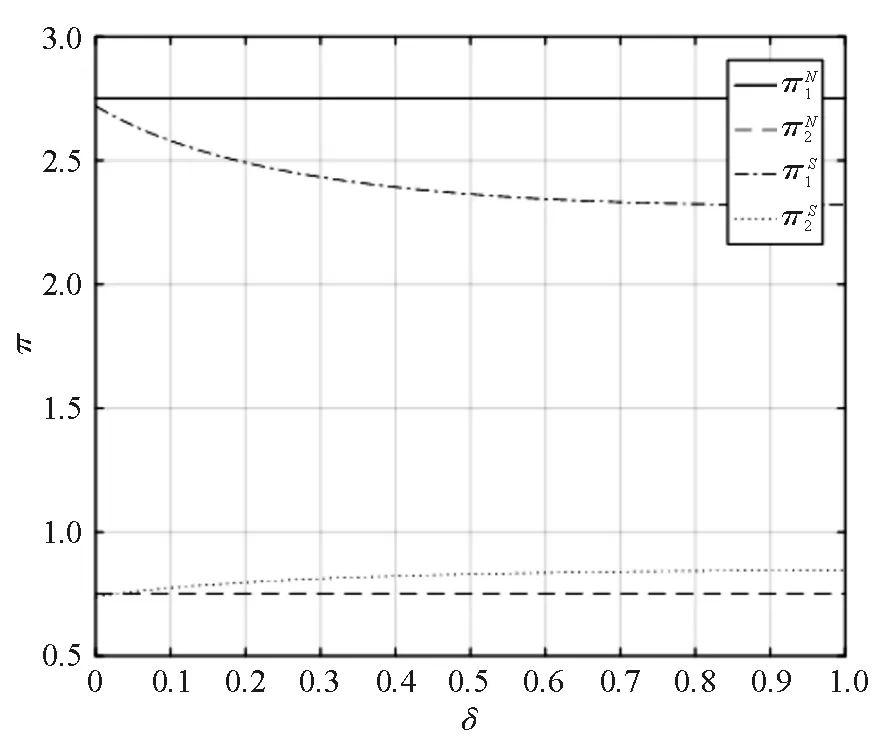

由圖2可知,在考慮減排技術溢出的兩競爭型制造商減排博弈模型中,低碳制造商的利潤隨著減排技術溢出率的提高而降低;普通制造商的利潤隨著減排技術溢出率的提高而提高。這是因為當減排技術溢出率逐漸提高時,普通制造商通過“搭便車”獲得了一定比例的減排技術,其產品具有一定的低碳屬性,所以其利潤也逐漸提高。普通制造商由于技術溢出因素而獲得了一定的減排能力,導致低碳制造商利潤降低。

圖1 技術溢出率對減排率的影響

圖2 技術溢出率對利潤的影響

4.2 低碳敏感系數與碳稅稅率對供應鏈減排決策的影響

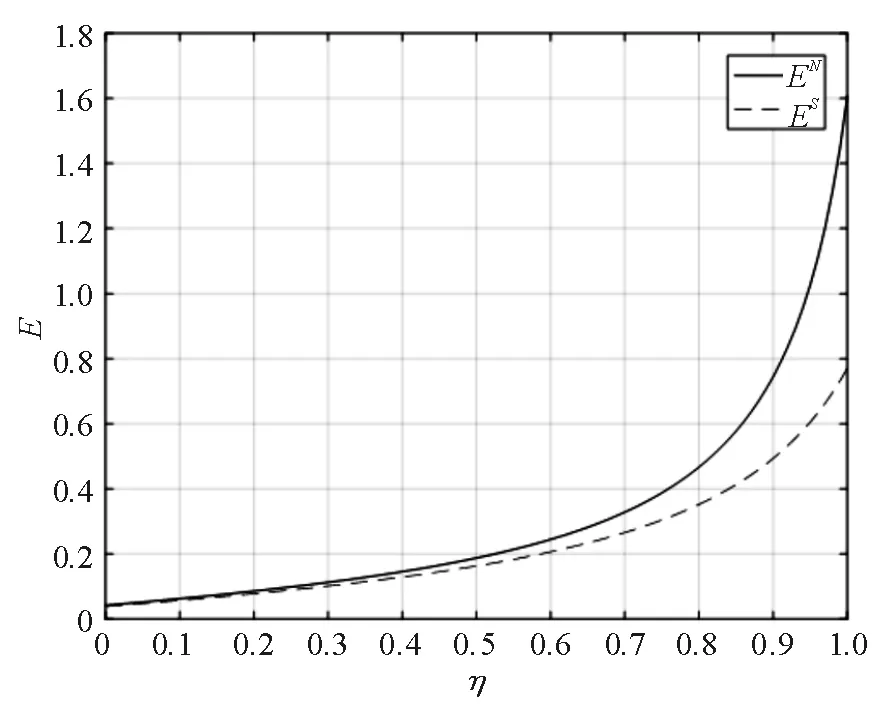

由圖3可知,在兩競爭型制造商減排決策模型中,低碳制造商減排率隨著消費者低碳敏感系數的提高而提高,且無減排技術溢出情形下的減排率高于減排技術溢出情形下的減排率,即EN>Es。這是因為如果存在減排技術溢出情形,則普通制造商M2在沒有付出減排成本的情況下就獲得了一定的減排能力。這會降低低碳制造商M1的減排積極性,導致無減排技術溢出情形下的減排率高于減排技術溢出情形下的減排率。

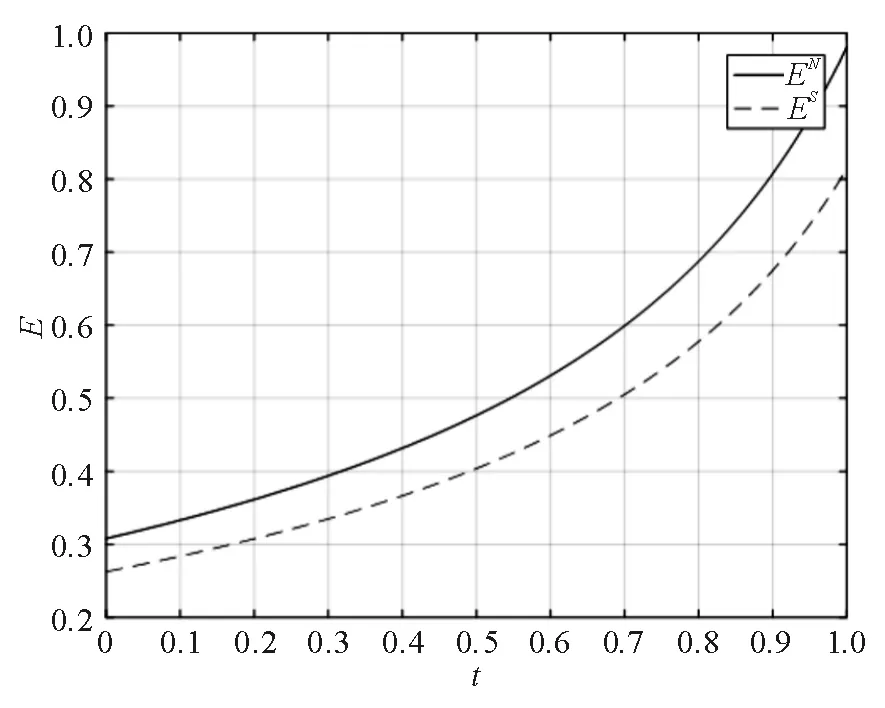

由圖4可知,政府提高碳稅稅率會促使企業提高減排率,且無減排技術溢出情形下的減排率高于減排技術溢出情形下的減排率,即EN>Es。這是因為,當政府提高碳稅稅率時,如果企業不提高減排率,將會提交更多數額的碳稅,所以企業不得不提高減排率。所以,在兩生產型企業競爭模型中,碳稅對提高企業減排率具有直接的作用。碳稅可以促使企業提高減排率,使整個社會的福利提高。

圖3 低碳敏感系數對減排率的影響

圖4 碳稅稅率對減排率的影響

5 結論及建議

本文討論了政府碳稅政策與消費者低碳偏好下的兩競爭型制造商減排與價格決策問題。通過減排技術溢出模型與基本減排模型的對比可以得出如下結論:政府碳稅政策與消費者低碳偏好都能夠激勵制造商提高減排率。普通制造商會通過降低產品價格的策略進行市場競爭。減排技術溢出因素會打擊低碳制造商減排積極性,導致其減排率相比于無技術溢出時降低。

針對減排技術溢出會降低企業減排積極性的結論, 提出如下幾點針對性的意見與建議:首先, 低碳制造商應該積極主動地通過形式多樣的營銷與宣傳策略,向消費者宣傳低碳產品的節能環保屬性,這是其產品的核心競爭力。其次,低碳制造商應通過注冊與申請專利、加強減排研發技術的保密性,來降低減排技術在行業內的溢出率,進而保證其減排技術盡量少地被同行業競爭對手模仿。第三,低碳制造商可以向政府申請減排技術保護與補貼,通過政府給予低碳補貼來彌補減排技術溢出帶來的損失;同時可以將政府的補貼用于更先進減排技術的研發工作。最后,低碳制造商還可以通過確立低碳制造商與減排技術之間的所屬關系等產權激勵機制策略,保證低碳制造商投入巨資研發的減排技術使用的排他性,以減排知識產權的壟斷使用,來防治減排技術溢出給企業帶來的減排率與利潤的降低。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2020年20期)2020-12-15 15:53:19

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

光學精密工程(2016年6期)2016-11-07 09:07:19

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14