IPO 審計報告的關鍵審計事項披露現狀研究

——基于2018—2020 年IPO 企業的統計分析

2022-04-07 06:55:00莊飛鵬于江悅李益之陳雨翔

財政監督 2022年7期

●莊飛鵬 于江悅 李益之 陳雨翔 臧 萱

一、引言

注冊會計師審計是提高上市公司質量的重要制度安排,審計報告是注冊會計師與投資者進行溝通的主要橋梁,但由于擬IPO 企業都是清一色地獲得標準無保留審計意見,使得IPO 審計報告并沒有太多的研究價值。 從2017 年起,財政部推行新審計報告模式,新審計報告由于披露了關鍵審計事項(本文以下簡稱事項), 改變了傳統審計報告由于只提供審計意見而使投資者難以獲得審計意見背后的風險評估與分析過程,無法有效地利用審計信息進行投資決策的狀況。 針對新審計報告準則的實施情況,已有文獻主要針對二級市場從披露關鍵審計事項的市場后果和披露狀況展開了豐富的研究,就其市場后果而言,學者們發現披露關鍵審計事項會揭開審計工作的“黑箱”,“倒逼”審計質量提高(吳溪等,2019 等;朱澤鋼等,2020),會影響到投資者的經濟決策,并在股價中得到反映(王艷艷等,2018;張金丹等,2019;姜麗莎等,2020),還會影響分析師的預測(趙剛等,2019)、注冊會計師的法律責任(張繼勛等,2015;韓冬梅,2020) 以及審計收費等 (許靜靜等,2019;涂建明等,2020);就其披露狀況而言, 現有文獻發現在全面實施首年,上市公司平均披露約2.1 個事項,披露2 個的企業超過了60%,且收入類和減值類合計約占79%,呈現出明顯的趨同(路軍和張金丹,2018),這種趨同在2019 年和2020 年更為明顯(閆慢慢和莊飛鵬,2021);還發現四大所(路軍和張金丹,2018)、企業規模、行業(柳木華和董秀琴,2018;張呈等,2019)、盈余管理(黃亮華和湯曉燕,2020)、年報問詢函(耀友福和林愷,2020)是影響披露差異化信息的重要因素。 這些研究為了解新審計報告準則的執行情況和效果做了十分有益的探索, 但較少關注到新審計報告準則在IPO 審計中的執行情況。為此,本文擬通過跟蹤分析,全面、系統地刻畫新審計報告準則全面實施三年以來IPO 審計報告中關鍵審計事項的披露全貌、變化情況及與二級市場的區別,為理論界和實務界了解、分析和評價新審計報告準則在IPO 審計中的實施效果提供參考。

二、數據說明

IPO 審計從2018 年起實施新審計報告準則,新政策要求涉及需要披露關鍵審計事項的會計年份從2017 年開始。 2018 年至2020 年共有703 家IPO企業,其中,在2018 年不適用新審計報告準則的企業有22 家, 沒有找到IPO 審計報告且在招股說明書中也沒有披露或披露不詳的有35 家, 故本文的研究對象為646 家IPO 企業。 其中,2018 年70 家,2019 年185 家,2020 年391 家。

三、IPO 企業關鍵審計事項的披露特征

(一)披露的事項數量

1、 平均事項數量與二級市場沒有顯著區別,但分布比二級市場分散, 事項數量呈現逐年下降變化,分布呈現集中趨勢,四大所披露的數量多于非四大所。 一般而言,審計報告中披露的事項數量越多,信息含量就越大,數量分布越分散,各審計報告的差異化信息可能就越強。 如表1 顯示,就披露的數量而言,2018 年至2020 年間的646 家IPO企業共披露了1362 個事項,三年合計平均每家企業披露2.11 個事項, 均值差異檢驗顯示與同期二級市場的2.07 個沒有顯著差異(獨立樣本檢驗:P=0.47,秩和檢驗:P=0.51),從三年的縱向數據來看,事項數量均值呈現下降的趨勢;就分布情況而言,中位數為2, 事項數量為2 個的IPO 企業占比達60.5%,事項數量小于等于1 個的占比為17.2%,事項數量為3 個的占比為18.7%,4 個以及4 個以上的占比為3.6%,相比較二級市場,IPO 企業的關鍵審計事項數量分布略顯分散, 但從三年的分布趨勢來看,則呈現出集中于中位數2 的趨勢。 在分四大所與非四大所后, 發現四大所平均披露的事項數量要顯著多于非四大所(四大所:2.39 個,非四大所:2.07, 獨立樣本檢驗:P=0.06, 秩和檢驗:P=0.04);單從非四大所來看,三年的事項數量平均值與同期二級市場相一致,均為2.07 個,且三年來也呈現下降變化。

表1 2018—2020 年IPO 企業關鍵審計事項數量統計表

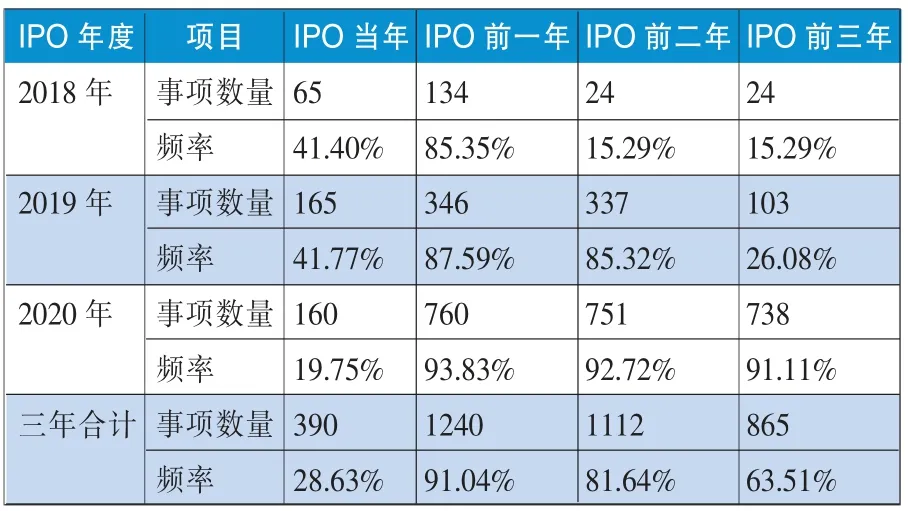

2、 涉及IPO 前一個會計年度的事項數量最多。IPO 審計報告涉及上市前最近的三個完整會計年度, 關鍵審計事項所涉及的年份可能意味著該年份的會計信息是注冊會計師在審計過程中關注的重點。 如表2 統計顯示,從三年合計來看,涉及IPO 前一個會計年度的事項數量最多 (頻率為91.04%), 然后是前第二個會計年度 (頻率為81.64%),排在第三的是前第三個會計年度(頻率為63.12%),而涉及IPO 當年的事項數量最少(頻率為28.63%)。

表2 2018—2020 年IPO 企業關鍵審計事項涉及的會計年度統計表

3、不同行業的事項數量存在較大差異。 如表3分行業的事項數量統計顯示, 無論從三年合計還是分年度來看, 各行業披露的事項數量都存在顯著差異(Kruskal-Wallis 檢驗:p=0.00),金融業披露的事項數量最多(三年合計均值為3.29),制造業的IPO 企業數量最 多(478 家),占 全 部樣本量的73.99%,其平均事項數量為2.10 個,且呈逐年減少趨勢。 見表3。

表3 2018—2020 年IPO 企業分行業關鍵審計事項數量統計表

(二)披露的事項內容

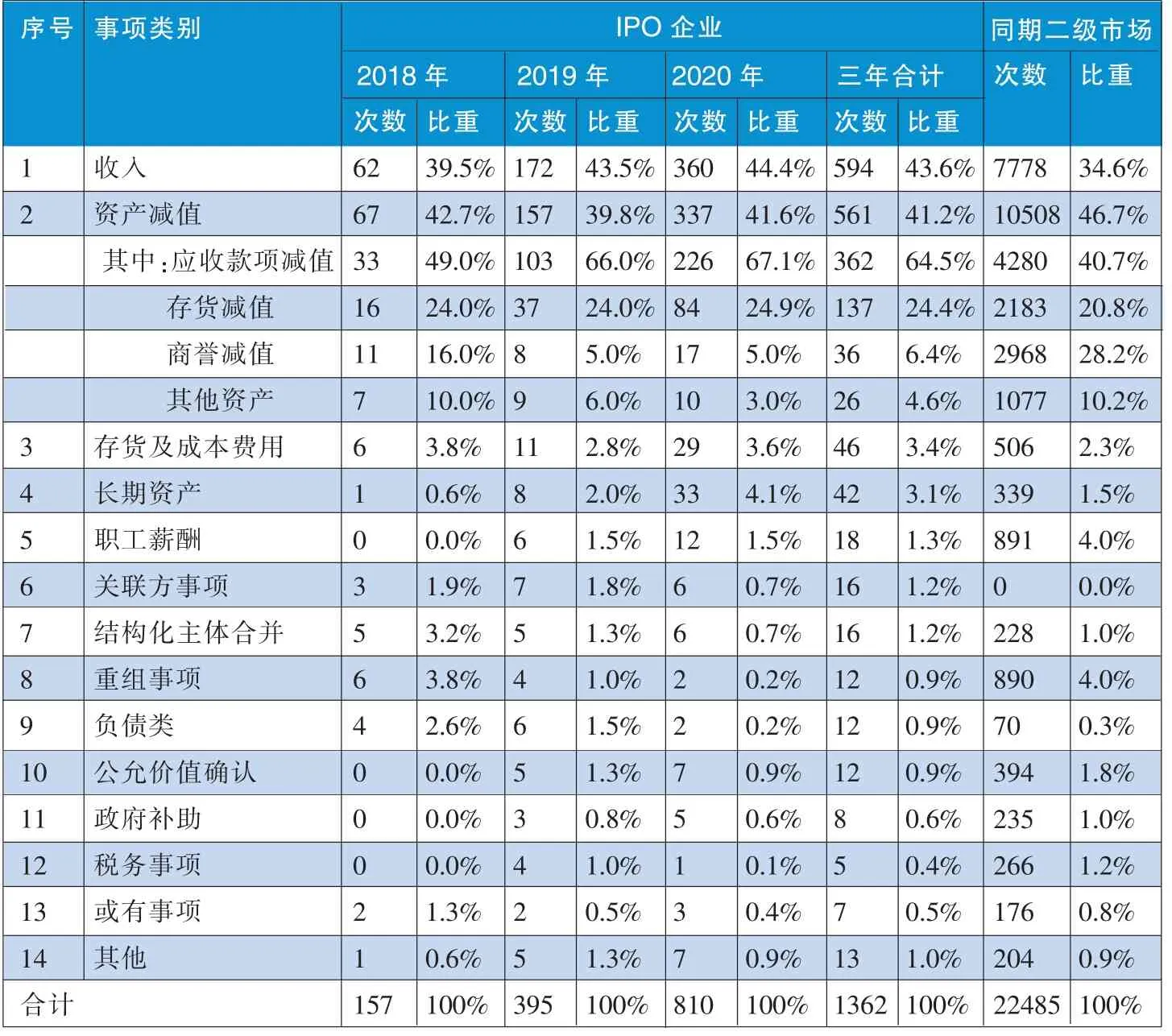

較二級市場更集中在收入和資產減值方面,收入是注冊會計師最主要關注的內容且呈現逐年集中態勢,資產減值主要集中于應收款項減值亦呈現逐年集中態勢。 如表4 統計所示,首先,從三年合計來看,收入和資產減值的事項數量合計占全部事項數量的84.8%(其中,收入占比43.6%、 資產減值占比41.2%),比同期二級市場(收入與資產減值合計占比為81.3%)更為集中。 在同期二級市場中,資產減值是注冊會計師最為關注的內容,其次是收入,但在IPO 審計中, 收入則是注冊會計師最為關注的內容,且收入類事項數量所占比重呈現逐年增加態勢,其次才是資產減值。 就資產減值類關鍵審計事項而言,其主要集中在應收款項減值(占全部資產減值事項數量的64.5%),也呈現出逐年集中的情況,而在同期二級市場中,各類減值資產在資產減值類事項中所占的比重相對比較分散。 此外,在同期二級市場中,注冊會計師也較為關注重組事項和職工薪酬(其在二級市場所占比重均4%,但在IPO 審計中占比分別為0.9%和1.3%),這可能由于企業所處的發展階段不同所致。 見表4。

表4 2018—2020 年IP0 企業關鍵審計事項涉及內容統計表

確認理由涉及多個方面,平均每個事項出現的理由個數超過2 個,且呈現增加趨勢,相對于二級市場各理由出現的頻率較為分散,但仍主要集中于事項重要性和重大估計。新審計報告準則要求注冊會計師披露確認為關鍵審計事項的理由,根據注冊會計師披露的理由,本文將其分為事項重要性等13 種。 首先,就每個事項中出現的理由數量而言,如表5 所示,從三年合計來看,平均每個事項出現的理由個數為2.02 個,略多于同期二級市場,但均值差異檢驗不顯著(獨立樣本檢驗:p=0.75; 秩和檢驗:P=0.69), 描述兩個以上的占比達到82.5%,高于同期二級市場的對應比例(76.9%),這說明相比較二級市場,注冊會計師在選擇關鍵審計事項時更為謹慎,考慮了更多的因素。 分年度來看,理由數量的平均數呈增長趨勢,盡管均值差異檢驗并不顯著(Kruskal-Wallis 檢驗:p=0.76),但描述兩個以上理由的事項所占比重呈較明顯的逐年上升變 化 (2018 年:77.7%,2019 年:79.7% 2020 年84.8%)。 其次,就各種理由出現的頻率而言,如表6所示,從三年合計來看,排在前四位的確認理由分別為事項重要性、重大估計、錯報風險和關鍵業績指標,其中事項重要性和重大估計的出現頻率均超過50%, 這意味著有一半以上的事項是因為事項重要性或重大估計而被確認為關鍵審計事項, 相比較同期二級市場,IPO 關鍵審計事項的各確認理由出現的頻率較為分散; 從表中還可以看出錯報風險出現的頻率呈現上升趨勢,也比同期二級市場的頻率更高, 這說明在IPO審計過程, 注冊會計師越來越關注容易出現錯報風險的領域。

表5 2018—2020 年IPO 企業關鍵審計事項出現的理由數量統計表

表6 2018—2020 年IPO 企業關鍵審計事項的理由類別及頻率統計表

披露審計結論的占少數, 主要采用積極的語氣。已有文獻認為,在關鍵審計事項中披露審計結論會增強投資者對會計信息的信賴, 但也加大注冊會計師的法律責任(張繼勛等,2015)。如表7 顯示, 從三年合計來看,IPO 審計報告中僅15.1%的事項披露了審計結論,略高同期二級市場(14.6%),但在披露的語氣上,93.2%披露了審計結論的關鍵審計事項采用了積極語氣,這明顯高于二級市場相應的比重(積極語氣占比50.4%);相比較非四大所,四大所披露審計結論的比重更高(四大所:31.5%, 非四大所:13.4%)。

表7 2018—2020 年IPO 企業關鍵審計事項的審計結論統計表

(三)披露的形式

在披露格式上,大部分審計報告采用純文本形式,但四大所則以表格形式為主。 采用表格列示并沒有更多的信息含量,但易于閱讀。 如表8 所示,從三年合計來看,40.4%的審計報告采用表格方式列示,即大部分采用的是純文本形式,相比較而言,同期二級市場采用表格方式列示的比重更低(36.7%)。 但無論是IPO 審計,還是同期二級市場的年報審計,四大所則主要采用表格方式,而非四大所則主要采用純文本方式。

表8 2018—2020 年IPO 企業關鍵審計事項的披露格式統計表

在詳細度方面,IPO 企業的詳細度顯著高于二級市場,并呈現逐年增加趨勢,且四大所高于非四大所。 本文采用文本的字數來衡量詳細度, 如表9所示,從三年合計來看,平均而言,每個事項的字數為721 字,每份審計報告的關鍵審計事項部分的字數為1521 字; 無論是單個事項還是整個關鍵審計事項部分,IPO 企業的詳細度都顯著高于二級市場(獨立樣本檢驗和秩和檢驗的P 值均為0.00)。 分年度統計顯示,2018—2020 年詳細度呈現顯著的增加趨勢(Kruskal-Wallis 檢驗的P 值均為0.00)。相比較非四大所,四大所描述得更為詳細(獨立樣本檢驗和秩和檢驗的P 值均為0.00)。

表9 2018—2020 年企業關鍵審計事項的詳細度統計表

在精確度方面,IPO 審計報告較二級市場描述的精確度更高,且呈現上升變化。 本文使用文本中的金額或比例的次數來衡量精確度。 如表10 所示,從三年合計來看,平均而言, 每個事項涉及到金額或比例的次數為4.68 次, 每份審計報告的關鍵審計事項部分涉及到金額或比例的次數為9.87 次;無論是單個事項還是整個關鍵審計事項部分,IPO 企業的精確度都顯著高于二級市場(獨立樣本檢驗和秩和檢驗的P 值均為0.00)。 分年度統計顯示,2018—2020 年 精確度呈現顯著的增加趨勢 (Kruskal-Wallis檢驗的 P 值均為0.00)。 四大所與非四大所在精確度上,從單個事項來看沒有明顯差別,但由于四大所平均披露的事項數量顯著大于非四大所,因而其在每份審計報告關鍵審計事項部分披露的精確度顯著高于非四大所(獨立樣本檢驗:p=0.05; 秩和檢驗:P=0.06)。 見表10。

表10 2018—2020 年IPO 企業關鍵審計事項的精確度統計表

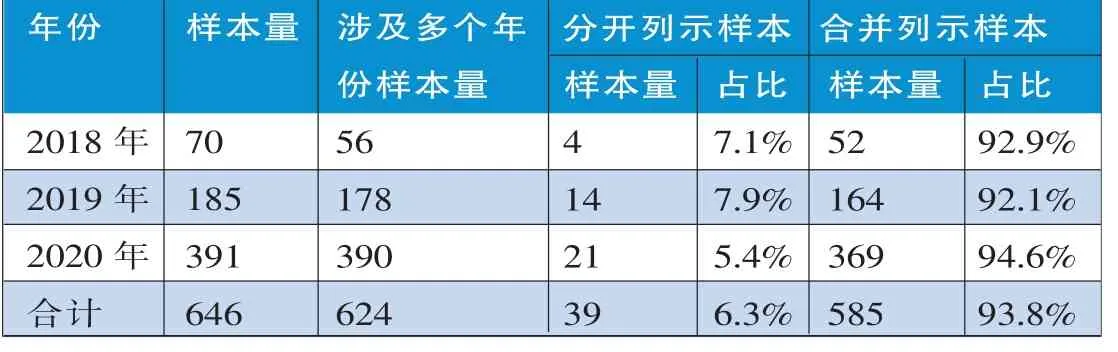

當某一事項涉及多個會計期間時,主要采用合并披露。IPO 審計涉及多個會計年度,如表11 所示,當某一事項涉及多個會計期間時,注冊會計師主要采用合并披露。

表11 2018—2020 年IP0 企業關鍵審計事項合并披露統計表

四、主要結論

通過以上對2018 年到2020 年間IPO 企業關鍵審計事項披露情況的跟蹤分析,并對比同期二級市場年報審計報告的關鍵審計事項披露信息,可以看出:IPO 審計執行新審計報告準則三年以來,在披露的事項數量上,涉及IPO 前一個會計年度的事項數量最多,不同行業差別較大,但總體上呈現逐年下降變化,分布呈現集中趨勢,平均事項數量與二級市場沒有顯著差別; 在披露的事項內容上,較二級市場更明顯集中于收入和應收款項減值方面,且也呈現逐年集中態勢,確認為關鍵審計事項的主要理由是事項重要性和重大估計,平均每個關鍵審計事項出現的理由超過了兩個且呈現增長趨勢,大部關鍵審計事項沒有披露審計結論,有披露審計結論的也主要采用積極的語氣; 在披露的形式上,主要采用純文本形式和合并方式,詳細度和精確度較二級市場更高,且呈現進一步提升趨勢;此外,四大所在事項數量、披露審計結論的比重、表格方式列示的比重、詳細度和精確度方面都高于非四大所。由此可見, 披露關鍵審計事項改變了傳統IPO 審計報告由于都是出具清一色的標準審計意見導致其信息含量不足的狀況, 披露的事項數量呈現減少趨勢但描述的理由數量、 詳細度和精確度卻在逐年增加, 說明注冊會計師在披露關鍵審計事項時越發謹慎。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

云南畫報(2020年9期)2020-10-27 02:03:26

山東煤炭科技(2020年1期)2020-03-06 06:43:28

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52

高考金刊·理科版(2012年3期)2012-01-01 00:00:00