同名策略對家族企業國際化的影響

——基于社會認同理論與 PSM 檢驗

2022-03-30 09:28:46馬晨輝

時代經貿 2022年3期

馬晨輝

(暨南大學國際商學院 廣東珠海 519070)

家族企業是受家族管理的企業,它通過家族繼承、跨代治理等方式,塑造和追求家族共同的企業愿景(Chua et al., 1999),全球大多數企業由家族擁有和管理(Barnett & Kellermanns,2006),從小型國內企業到大型跨國公司,家族企業幾乎存在于所有行業、環境和國家,并在全球化的各個層面運作。在我國的企業結構中,80%以上的民營企業被家族所有或控制,他們既是家族又是企業,在企業的必然要求獲取經濟利益和維護家族管理,延續家族生命的本質目的之間抉擇。所以在國際決策上,他們顯得積極而保守,一方面為了跟上時代熱潮,在貿易保護主義加劇和疫情嚴峻的時代背景下,家族企業需要具有國際化視野,開拓市場,吸取海外人才以挽救企業,另一方面家族企業可能會考慮為家族服務的非經濟因素和目標,例如家族從家族中獲得的社會情感財富 (SEW)的發展和保護(Gómez-Mejia,2007),規避風險并保持管理成員家族化。綜上,在家族性和企業性的雙重視角下討論家族企業國際化的決策成為了企業國際化研究與家族企業研究兩個領域的交點,也是近來學術界普遍認同的一個新的理論熱點(李軍,2016),家族企業國際化包括出口、特許經營、聯合經營、跨國并購以及國際新創企業(或綠地投資)五種方式 (Zahra,2000),后三者都屬于對外直接投資(FDI),總體來看,出口和FDI是最常見的家族企業國際化經營方式,研究也最為廣泛,本文也將從出口的角度切入來研究家族企業的特點如何影響家族企業以出口為主要形式的國際化深度。

在家族企業國際化的相關研究中,大部分學者關注家族企業與非家族企業的區別,少有學者探究家族企業之間的異質性(Wei et al.,2020),但家族結構、繼任方式甚至家族信仰和價值觀的不同,都造成了家族企業國際化目標和能力的差異進而影響企業的管理、資源和戰略(Arregle et al.,2019)。因此,本文從家族命名這一較為新穎的家族特征作為切入點對家族企業國際化進行研究,家族命名實質上反映的是家族品牌形象,一般來說,公司的品牌標識及其所代表的東西是公司最重要的無形資產,是競爭優勢的主要基礎(Aaker,1991),強大的品牌形象會造就公司獨有的地位,對消費者而言,接納公司的品牌標識代表了信任該公司的產品(Davis,2000)。在已有的研究中,一些學者肯定了企業經營績效與家族命名特征的聯系(Tadelis,1999,2002;謝紅軍等,2017),宋麗紅(2017)指出家族命名可以提升消費者感知的家族企業長期承諾和顧客聚焦,使得家族企業銷售績效更高,類似地,傅彤(2019)通過建立信號博弈模型也驗證了與非同名企業相比,同名企業具有利潤率優勢,利潤率平均高出其他企業約0.4-1個百分點;特別是在企業家人名罕見、以自己名字命名企業的可能性低的時候,使用同名策略的此類企業利潤率更高。綜上所述,已有關于家族企業國際化的研究對家族與非家族企業對比較多,對家族企業內部因異質性導致的國際化決策差異研究較少,更鮮有文章從企業命名的角度切入,再加上已有的企業命名研究大多與績效相關聯,因此對同名策略與家族企業國際化決策的研究是家族企業研究、企業品牌形象研究與國際化研究的交叉,具有一定的理論意義;與此同時,本研究從企業內部的管理層結構對國際化戰略的影響和外部消費者的市場對企業品牌形象的反應兩個角度展開分析,加入家族控制作為中介路徑,回答了家族企業在應對國際化挑戰時應該如何審視內在的家族特點,以期為中國家族企業國際化提供相關建議。

理論分析與假設提出

同名策略與家族企業國際化。國外的家族企業的同名策略主要表現為以家族姓氏或全名命名企業,在國內部分企業在家族姓氏后加“氏”“記”組成企業名稱,例如“李錦記”“姚記科技”等,由于中國人取名大多蘊含者父母對孩子的期望,而創始人也更愿意將自己名字中寓意美好的字放在企業名稱中,因此實際控制人名字計入企業名更為常見,比如”吉鑫科技”“九陽股份”等。根據社會認同理論,認同源于個人的社會分類,并為個人提供了解釋社會情景和指導行動的框架(Ashforth,1989),當公司名稱中包含家族成員的名字時,家族成員更強烈地享受家族公司的成功、更痛苦地經歷家族公司的失敗,他們傾向追求良好的企業聲譽,與專注研發相比更注重品牌管理,對公司的經營也就更加投入,特別是施行冒險行為(Gomez-Mejia et al.,2007)。因此從企業內部決策來看,國際化作為具有冒險性質的戰略決策,也更有可能由高身份認同的創始人命名家族企業做出。此時的創始人是優先考慮公司業務并以公司增長和經濟回報為目標的企業家,將更具創業精神、以增長為導向,吸引更多機構投資者(Cannella,2015)。從外部市場反映來看,家族品牌標識可以被視為一種稀有的、有價值的、不可完美模仿不可替代的資源(Carney,2005),賦予了企業競爭優勢。與非家族競爭對手相比,家族企業具有“家族品牌身份”(Craig,2008),向客戶傳達了可能在家族企業中盛行的價值觀,是建立競爭優勢和提高績效的基礎。營銷學的相關研究也表明,在消費者心目中,家族企業常被認為是值得信賴的、重視質量和服務的(Cooper et al.,2005),這種感知也將在對產品特征不甚了解的海外市場驅動市場購買行為(吳水龍等,2009),特別是中國的人名加深了消費者的產品印象,給人一種歷史悠久、傳承的感覺,從而加大購買意愿。綜上,無論是從中國還是外國,同名策略都是一種符號,對內家族命名是家族身份的彰顯,建立了自己與企業聯系的紐帶,偏好更為長期導向的國際化決策;對外向市場展現了產品質量的自信,借此給海外消費者更深刻的印象。故本文提出假設H1:與非家族特征命名企業相比,家族命名的家族企業具有更高的國際化程度。

家族控制與家族企業國際化。本研究將關注點放在家族控制(即家族管理權涉入)的影響上,已有學者驗證了家族控制對國際化的積極影響。基于利他主義,Zahra(2003)指出家族企業的高管扮演著“管家”的角色,與創始人共同定位企業使命、制定和執行企業戰略,力圖通過海外擴張等形式消除已有的經營弊端;類似地,Patel Pieper 等(2012)也基于管家理論,認為家族涉入節約代理成本,并為家族企業帶來忠誠高效的管理者作為人力資本,因而能促進家族企業國際化。然而有些學者基于代理理論、資源基礎觀和社會情感財富理論發現了相反的情況(Gomez-Mejia et al.,2014;徐煒,2020),主要觀點是家族控制越強,家族保護家族企業社會情感財富的能力和防止國際化風險威脅的意愿越強,企業越難以施行國際化。已有研究的分歧啟發學者們用更平衡的視角來看待家族企業的國際化。Debicki(2012)指出家族企業國際化程度受不同的社會情感財富維度影響,這主要取決于管理者對社會情感財富的重視程度;陳志軍(2016)、周立新(2016)也探討了家族企業在經濟目標與情感目標之間的抉擇;Miller(2008)的實證檢驗發現,在規模較小的家族企業中,管家理論更能解釋企業的家族涉入與國際化的關系;Liang(2014)則對 902 家中國企業進行研究,發現家族控制的增長同時產生利他主義效應和資源管理效應,導致了家族控制與企業國際化先增后減的倒U型關系。總而言之,家族控制與家族企業國際化之間可能具有情境依賴的關系(李軍,2016),國內外的家族企業樣本不同,家族成員在高層管理職位上的份額(Liang et al.,2014)、家族結構(Arregle,2019)的差異都可能造成家族企業間的國際化程度區別,關注家族企業間的異質性已然成為家族企業研究的重要趨勢。本文立足于中國本土的家族企業,選取了家族企業數據庫中多人家族企業,即除實際控制人外企業內至少 1 名有親屬關系的家族成員持股、管理控制上市公司或控股股東公司,再加上樣本多是新三板上市的中小企業,總體規模較小,根據此前學者的研究,應用管家理論比較適合(Miller,2008),家族企業的國際化擴張象征著企業的長期導向,這與家族企業代際傳承的愿景保持一致(李衛寧,2021),家族企業面臨家業延續以及為后代成員提供未來職業發展的需求,進而具有擴張國際化業務的動力,家族控制越強,高管“管家身份”的自我認同越強,從而不懼國際化挑戰,謀求企業長遠發展。故本文提出假設H2:家族企業的家族控制越強,家族企業的國際化程度越深。

家族控制的中介作用。根據前面的假設,相較于非同名策略的家族企業,采取同名策略的家族企業更容易激發創始人的身份認同,建立更密切的管理者與企業的聯系,進而有利于企業實行更進取的國際化進程。這種管理者與企業的密切關系并非只存在于意識層面,而是具體表現在企業的家族控制上,因此本文以家族控制作為重要中介路徑展開論述。由于公司名稱是明確的、公開的、自愿的且難以更改,企業在最初的命名在很大程度上奠定了企業的基調,具體表現在其持股比例與組織架構上。在組織中,以實際控制人命名的企業蘊含了更多的家族印記,在初始起名階段即以創始者或家族加入企業名稱的企業,在后續管理中家族特征更明顯,如一股獨大、家族成員擔任關鍵管理崗位等(宋麗紅,2017),因此使用同名策略的家族企業比未使用同名策略的家族企業有著更強的家族控制,使得家族戰略決策行為更加長期(宋麗紅、李新春,2013),進而促進了日后經營中企業國際化程度的加深。綜上所述,不同家族企業的命名方式能通過對家族涉入這一重要管理布局影響企業國際化策略。據此,本文提出假設H3:家族涉入在家族企業命名與出口行為之間具有部分中介作用。

研究設計

(一)樣本選擇

本文運用國泰安數據庫中的《中國上市公司家族企業研究數據庫》(2009-2019)的數據,選取數據庫的家族企業定義中的多人家族企業,即除實際控制人外至少 1名有親屬關系的家族成員持股/管理/控制上市公司或控股股東公司的家族企業。為了保證家族命名對企業的影響,家族化方式選擇直接創辦,即上市時就是家族企業控股而非由其他類型企業轉變而來,家族企業性質較為濃厚,并對樣本進行如下篩選:剔除被標記為 ST、PT的企業樣本;剔除未明確披露實際控制人的企業及信息不全的企業;剔除金融行業企業和僅有一年數據的企業。最終選取家族企業 781 家,共4046條數據。

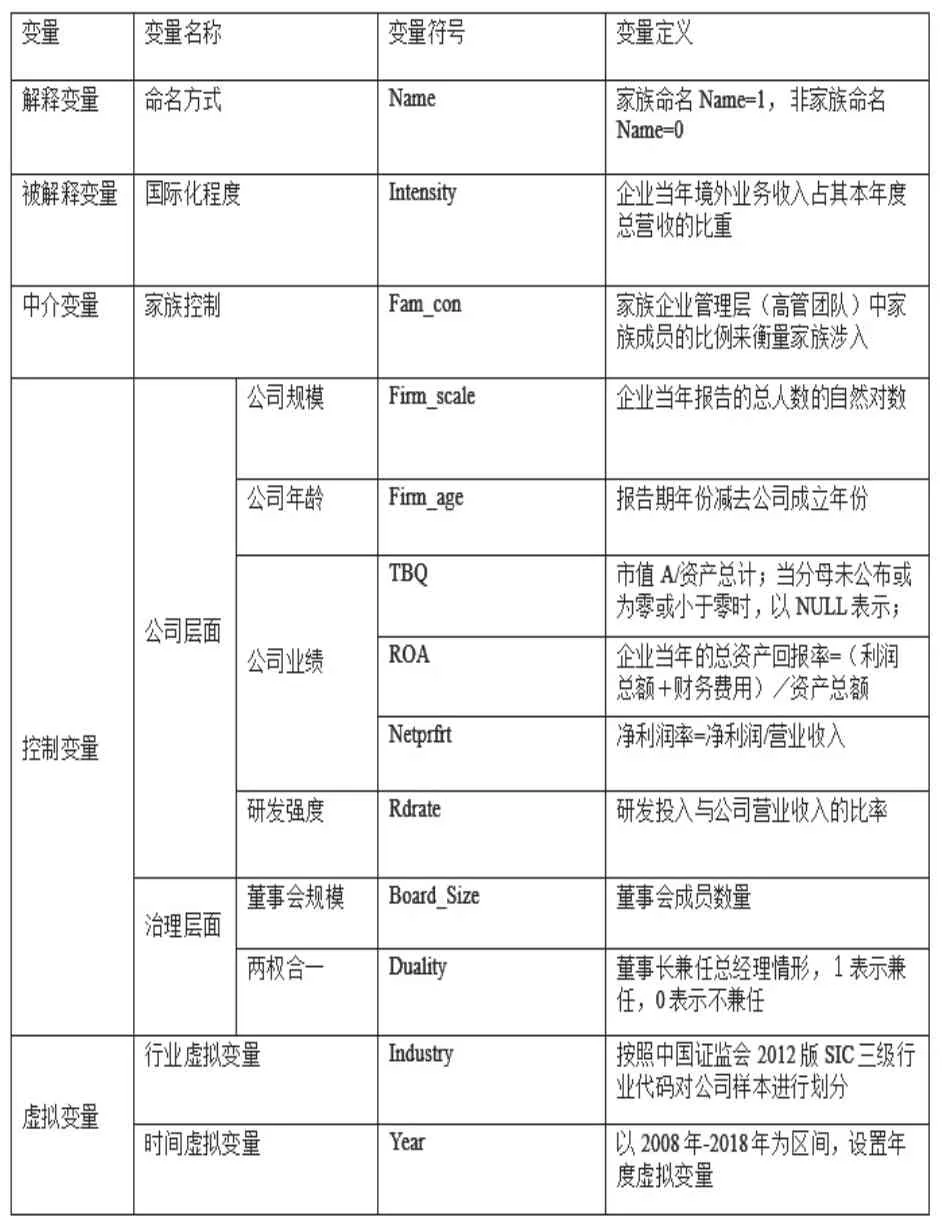

(二) 變量設計

被解釋變量:國際化程度(Intensity)。根據CSMAR數據庫中家族企業當年海外業務收入定義,計算企業海外業務收入占 其本年度總營收的比重,反映企業涉入國際市場的深度和水平(趙金龍,2019)。

解釋變量:命名方式(Name)。企業一般的命名格式主要有行政區劃、企業字號、組織形式等,本文主要關注企業名稱 中的行政區劃和企業字號,參考Kashmiri(2010)、宋麗紅等(2013)的做法,將家族企業的命名分為以下兩類:構建虛擬變量 Name,若實際控制人名中有至少一個字出現在企業名中取值為 1(如“宗申動力”“以嶺藥業”等) ;若企業名稱沒有以上信息的取值為 0。

中介變量:家族控制(Fam_con)。用家族企業管理層(高管團隊)中家族成員的比例來衡量家族涉入,以年報公布的年底數據為準。

控制變量:本文參考相關研究,選取公司規模、年齡、公司業績、研發強度、董事會規模、兩權和一度等變量,同時固定行業、年份效應(余曉東,2020),具體變量名稱及定義方式如表1所示。

表 1 變量名稱及其定義

(三) 模型構建

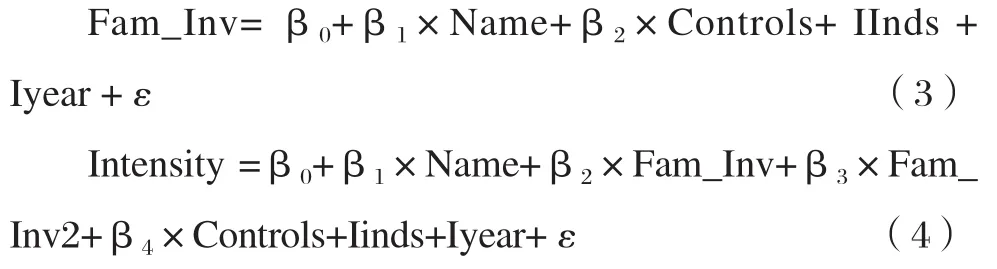

為了檢驗企業命名方式、家族控制與企業國際化行為的關系,本研究構建以下多元回歸模型,其中Controls 代表控制變量,IInds 和 Iyear 分別代表行業和年份的虛擬變量,ε為隨機誤差項。

企業命名方式與出口行為相關關系的模型構建:

家族涉入與企業出口行為的模型:

家族涉入的中介效應分析,參考溫忠麟等提出的中介效應檢驗方法,建立如下檢驗中介效應的模型

實證檢驗與結果分析

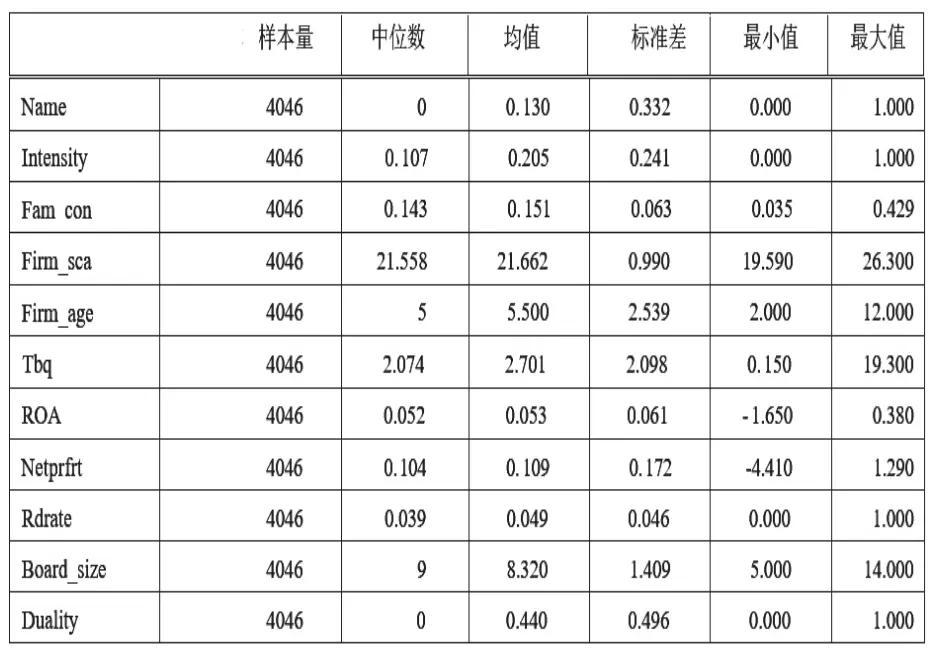

表2為本文各變量的描述性統計。由表1可知:公司命名(Name)的均值為 0.130,表明更多的家族企業會選擇非家族命名方式;國際化程度(Intensity)的均值為 0.205,表明樣本企業總體出口額占總營業額比重20%左右;家族控制(Fam_con )的均值為 0.151,表明樣本董事會家族成員占比 15%左右,變量符合家族企業樣本特征;平均年 齡為 5.5 年,且 Firm_sca 平均數中位數均靠近樣本最小值,平均數 21.558,對比同時段中國上市公司數據庫的平均 企業規模 22.05,樣本企業規模較小。

表2 變量描述性統計

實證結果如表3所示,模型(1)(2)(3)的平均VIF 值均小于10,說明模型變量之間并不存在嚴重的多重共線性問題。由表 3的模型(1)可知,家族命名與企業國際化程度有顯著的正相關關系(β= 0.035,p <0.01),假設 1 得到檢驗,國際化作為具有冒險性質的戰略決策,也更有可能由高身份認同的創始人同名企業做出;由模型(3)表明,家族控制與企業國際化程度呈顯著正相關關系(β= 0.327,p < 0.001),假設 2 得到檢驗,即家族控制帶來了更強的高管“管家身份”認同,為了謀求長期發展選擇了更高的國際化水平;結合模型(2)結論中家族命名與家族控制的顯著正相關結果(β= 0.007,p < 0.05),即家族命名的企業往往采取更依賴家族的管理方式,由家族命名的企業有著更濃重的家族色彩,家族成員持股比例隨之升高,結合模型(1)(2)(3)的結果,家族控制在同名策略與家族企業國際化程度之間均扮演著部分中介的作用,假設3得到驗證。

表3 同名策略、家族控制與家族企業國際化的模型回歸結果

由于家族企業先決定是否使用同名策略而后經營,是否以創始人命名不受經營策略影響,研究中不會出現嚴重的反向因果問題,但家族企業的國際化行為可能受到其他因素影響,本文主要驗證家族命名作為自變量的影響。為 了避免未能控制無關變量帶來的樣本自選擇偏誤,本文采取傾向性得分匹配法進行穩健性檢驗,構造一個與企業家族命名樣本(實驗組)和主要特征盡可能相似的企業非家族命名樣本(控制組)。首先,根據過往的研究,使用家族命名對上文中企業年齡、企業規模等控制變量進行 Logit 回歸,并計算傾向得分值;其次,根據傾向得分值按照 1∶1、1∶3 最鄰近匹配等方法對控制組樣本進行選取和匹配,結果如表4所示。匹配后所有變量的標準化偏差均小于10%,各變量在匹配后實驗組和控制組之間均不存在顯著的差異,符合 PSM 的平衡性假設。經過多種匹配方式,實驗組的國際化程度顯著高于控制組,說明以家族命名的企業取得了更高的國際化水平,再次驗證了前文假設的成立。

表4 穩健性檢驗: 傾向得分匹配模型結果

結論與討論

家族企業國際化作為家族企業和國際化研究的交叉,是一個非常精細專注的研究焦點,同時也已成為國際學術界一個新的理論熱點(楊學儒,2016),而家族命名作為展示家族符號的方式,雖易被研究者們忽略,但對家族企業決策具有重要的戰略價值(宋麗紅,2017),因此本研究基于 2009-2019 年中國 781家上市家族企業的經營數據,實證探究了同名策略對家族企業國際化的影響。研究結果表明,同名策略對家族企業國際化具有顯著的正向影響,家族控制在其中起到部分的中介作用,這表明企業的家族命名作為高管與企業身份的紐帶和家族身份的彰顯,的確會促進家族企業的國際化。本研究彌補了同名策略對家族企業國際化研究的不足,豐富了家族控制在企業國際化作用路徑的研究,完善了理論研究框架,具有一定的實踐意義。首先,有助于肯定國際化進程中家族身份的積極作用,在家族企業面臨代際傳承、產業轉型、激烈競爭等困境的今天,家族名稱可以作為一種重要的戰略資源成為國際化的名片和推手,家族企業值得在展現家族身份上投資以推進國際化進程,在海外擴張過程中,如果可以利用好家族企業品牌優勢,為不熟悉中國品牌的海外消費者帶來良好印象,對家族企業的品牌宣傳和競爭力提升都具有著重要的作用;其次,回答了在擴張期、轉型期的家族企業是應該加大家族控制還是逐步去家族化的問題,為家族企業制定合理的權力治理結構提供了有效參考,一方面家族企業要重視家族內部的管理,培養家族管理者想企業所想,憂企業所憂的主人翁意識,另一方面也要積極學習國際化知識,了解海外市場,進行國際化人才的篩選和培養,以應對家族企業在國際化過程中所要面臨的挑戰。

囿于客觀因素,本文仍存在一些局限:第一,研究樣本的局限性。本研究在選取過程中由于部分變量的缺失,又剔除了只有一年數據的企業,使得總體的研究樣本較少,同時選取了狹義的家族企業定義,可能影響結果的普適性,未來研究應盡量擴充樣本數量,選取更長的周期和更為豐富的家族企業類型,以增強模型結論的說服力。第二,關于中介變量家族控制的選取,同名策略雖一定程度上通過組織架構和企業性質影響企業國際化戰略,但也存在通過管理者心理層面如組織認同、繼任意愿等對家族企業國際化戰略產生的影響,囿于數據的可獲得性,本研究沒有進行心理層面的探究,未來研究可以采取訪談、問卷的形式豐富同名策略與家族企業國際化間路徑的探究,進一步推進家族企業國際化研究中社會認同理論的應用。第三,對于家族企業國際化的研究,本文使用的是企業當年境外業務收入占其本年度總營收的比重進行研究,是偏國際化的浸入程度的深度類別指標,日后的研究可以考慮家族企業海外擴張中子公司分布地區、所涉及行業等偏廣度的研究,進一步豐富家族企業國際化這一維度的內涵,對家族企業國際化的相關研究予以補充。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年12期)2019-10-10 07:26:56

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24