正規金融發展視閾下農戶生計資本的影響因素研究

2022-03-21 16:56:52楊曉燕夏詠

金融發展研究 2022年2期

關鍵詞:影響因素

楊曉燕 夏詠

摘? ?要:在鄉村振興背景下,探討正規金融發展對農戶生計資本的影響對于實現可持續發展具有重要意義。本文基于可持續生計分析框架(SLA),采用中國家庭追蹤調查(CFPS)第五期調研數據,運用似不相關回歸模型(SUR)和傾向得分匹配模型(PSM)綜合分析正規借貸對農戶生計資本的影響。結果表明:(1)有正規借貸農戶的生計資本總值高于無正規借貸農戶,且兩類農戶各類生計資本均值差較大,正規借貸對農戶的自然資本、物質資本、金融資本和社會資本均產生了顯著的正向影響;(2)正規借貸顯著提高了相對富裕農戶的金融資本和社會資本,而顯著降低了相對貧困農戶的物質資本;(3)正規借貸對西部和東北地區農戶生計資本的影響效應較大,對中部和東部地區農戶生計資本的影響效應較小。基于以上結論提出相關對策建議。

關鍵詞:正規借貸;農戶生計資本;影響因素;異質性分析

中圖分類號:F830.479? 文獻標識碼:B? 文章編號:1674-2265(2022)02-0059-09

DOI:10.19647/j.cnki.37-1462/f.2022.02.008

一、引言及文獻綜述

在發展中國家,農民靠較低的收入水平積累儲蓄比較困難,獲得貸款可以幫助農戶進行生計活動的投資并促進家庭經濟增長。阿瑪蒂亞·森(Amartya Sen)在《貧困與饑荒》中指出:如果農戶金融服務的基本權利喪失,那么其生計就會陷入惡性循環,而農戶營運資金的可用性被認為是影響農業生產力和生計的關鍵(Munodawafa和Makacha,2014)[1]。正規借貸作為農村金融服務的最主要業務之一,為農戶和小農場主提供了很多便利的金融服務,促進產生增收效應,這已成為發展中國家消除貧困和實現可持續發展的重要方式(Bilal等,2020)[2]。我國自1978年進行農村正規金融改革開始,先后經歷了改革開放恢復期(1979—1984年),快速拓展試水期(1984—1996年),問題凸顯調整期(1996—2002年)及2003年至今的快速拓展深化期①,近十幾年的中央一號文件和《中共中央 國務院關于實施鄉村振興戰略的意見》無不強調發展農村金融的重要性。不斷設立的村鎮正規金融服務網點填補了農戶“最后一公里”的金融服務缺失,日漸滿足農戶的金融服務需求,截至2020年9月底,我國已經組建村鎮銀行共1641家,覆蓋全國31個省(自治區、直轄市,以下簡稱省份)、1306個縣(市、區,以下簡稱縣),其中中西部村鎮銀行占比達65.8%,縣域覆蓋率為71.2%②。立足于中國農村正規金融市場研究其對農戶生計資本的影響,對更好實現正規金融發展和家庭資源優化配置無疑具有重大的現實意義。

關于正規借貸的研究,國內外學者主要圍繞農戶正規借貸需求、正規借貸約束、正規借貸可得性及還貸違約等幾個方面展開。首先,在正規借貸需求層面,正規借款人要求借貸者提供具有“累退效應”的抵押物,也因此,正規借貸存在“嫌貧愛富”的現象(賀立龍等,2018)[3],非正規借貸仍是滿足農戶借貸需求的重要途徑(何廣文等,2018)[4]。隨著金融科技的興起,由于其智能化、普惠化等特點,緩解了農戶的借貸壓力,進而間接降低了農戶的正規借貸需求(楊明婉和張樂柱,2021)[5]。其次,在正規借貸約束層面,由于正規借貸的“高收入階層傾向效應”,低收入家庭大多選擇民間借貸,即使正規借貸約束緩解的低收入農戶,由于其固有的借貸負擔,容易形成代際傳承固化效應(李勇輝等,2018)[6],而提升家庭金融素養是緩解正規借貸約束的重要方式(彭積春,2019;陳雨麗和羅荷花,2020)[7,8]。最后,在正規借貸可得性及還貸違約層面,在延續至今的中國農村社會中以家庭為核心向外輻射延伸的“圈層結構”下(王磊玲,2018)[9],“關系本位”作為農村的重要特點,農戶的社會資本顯得尤為重要,正規金融機構實施的聯保機制更加深入體現了社會資本中的信任機制(徐慧賢等,2020)[10],在償還貸款階段,正式的社會資本和家庭固有資產比例可提高農戶的還貸能力和還貸意愿,降低其借貸違約的可能性(李慶海等,2018)[11]。另外,農戶的個人、家庭和地區特征,如戶主受教育程度、家庭負擔、森林土地使用證書和所在村居金融軟環境、硬環境等都會對正規借貸的獲得產生不同程度的影響(Thi等,2018;Dong等,2021)[12,13]。

英國國際發展部(DFID)于2000年提出可持續生計分析框架(SLA)。依據此框架,農戶在獲得正規借貸后,金融資本發生變化,“擾亂”其原有的生計資本格局,家庭的生計策略發生變化,繼而影響生計結果。結合已有文獻有關農戶借貸與生計方面的研究發現,前期學者主要側重小額信貸與農村生計的研究,其中尤以孟加拉國農村信貸發展機構(RDA)對農戶生計的改善為重點研究內容(Jayati,2013;Mazumder和Lu,2015;Fenton等,2016)[14-16],小額信貸有效促進了貧困人群平滑消費,緩解了正規借貸約束。但在脫貧攻堅取得全面勝利的背景下,大多數農戶不再滿足于主要提供消費性需求的小額借貸,進而轉向了對生產性需求促進作用較大的正規借貸(王慧玲和孔榮,2019)[17]。有學者研究發現農村“三權”抵押貸款會通過改變農戶生計資本的組成,使生計策略和生計結果發生改變,政策性借貸、公益性借貸對農戶生計資本的配置也具有明顯的改善作用(肖軼和尹珂,2021;李立等,2017;楊永偉和陸漢文,2020)[18-20]。另外,有學者從社會資本的視角出發研究其與正規借貸的關系,發現擁有更多社會資本的農戶往往更容易產生“精英俘獲”,獲得低息的正規借貸,且社會資本可顯著降低農戶的正規借貸配給(溫濤等,2016;譚燕芝和胡萬俊,2017)[21,22]。

綜上,鮮有文獻對正規借貸對農戶生計資本的影響進行研究,在由多個主體共同參與的農村金融場域環境中,農戶作為“微型經濟體”,承擔著相應的生產活動、教育、養老及文化代際傳承等責任,正規借貸資金作為促進農戶內生發展動力轉化、生計資本配置實現帕累托最優、縮小城鄉收入差距鴻溝的關鍵因素,研究二者之間的關系具有重要的現實意義。基于此,本文使用中國家庭追蹤調查2018年的微觀調研數據,運用似不相關回歸模型(SUR)、傾向得分匹配模型(PSM)和工具變量法等方法,創新性地綜合量化分析正規金融對農戶生計資本的影響,以期拓寬研究領域,為鄉村振興建設進程中農戶生計可持續發展問題提供對策建議。

二、研究方法

(一)數據來源

本文所使用的數據來自北京大學中國社會科學調查中心(ISSS)實施的中國家庭追蹤調查(China Family Panel Studies,CFPS)2018年的調研數據,CFPS數據庫中包含社區問卷、家庭成員和經濟問卷等,樣本覆蓋25個省份、182個縣,抽樣省份人口占全國總人口的95%,數據庫每隔兩年更新一次,與同期執行的英國家庭追蹤調查(UKHLS)相比,CFPS第五輪追蹤的應答率仍具備國際水平。本文主要使用2021年公布的第五期調研數據,具有較好的樣本代表性。

將2018年CFPS數據庫中個人問卷、家庭成員問卷和家庭經濟問卷篩選合并,剔除戶主年齡小于16歲和大于85歲、電訪、缺失、空白、不知道、不適用等樣本,并對個別連續型積分變量用平均值進行缺失值替換,共得到農戶樣本數5957戶。本文以問卷題目“為購買、建造和裝修住房,您家是否有沒還清的銀行貸款?”“除房貸外,您家是否有其他沒有還清的銀行貸款”界定是否為正規借貸農戶,其中因為房屋貸款農戶588戶,其他貸款農戶702戶,兩類貸款均有農戶95戶,共有正規借貸農戶1195戶,占20.41%;無正規借貸農戶4762戶,占79.59%。基于數據的可得性,將戶主定義為“經濟上的戶主”,即財務回答人(楊晶等,2020)[23],到縣城的距離用CFPS數據庫第二期公共問卷樣本匹配所得。

(二)變量設置

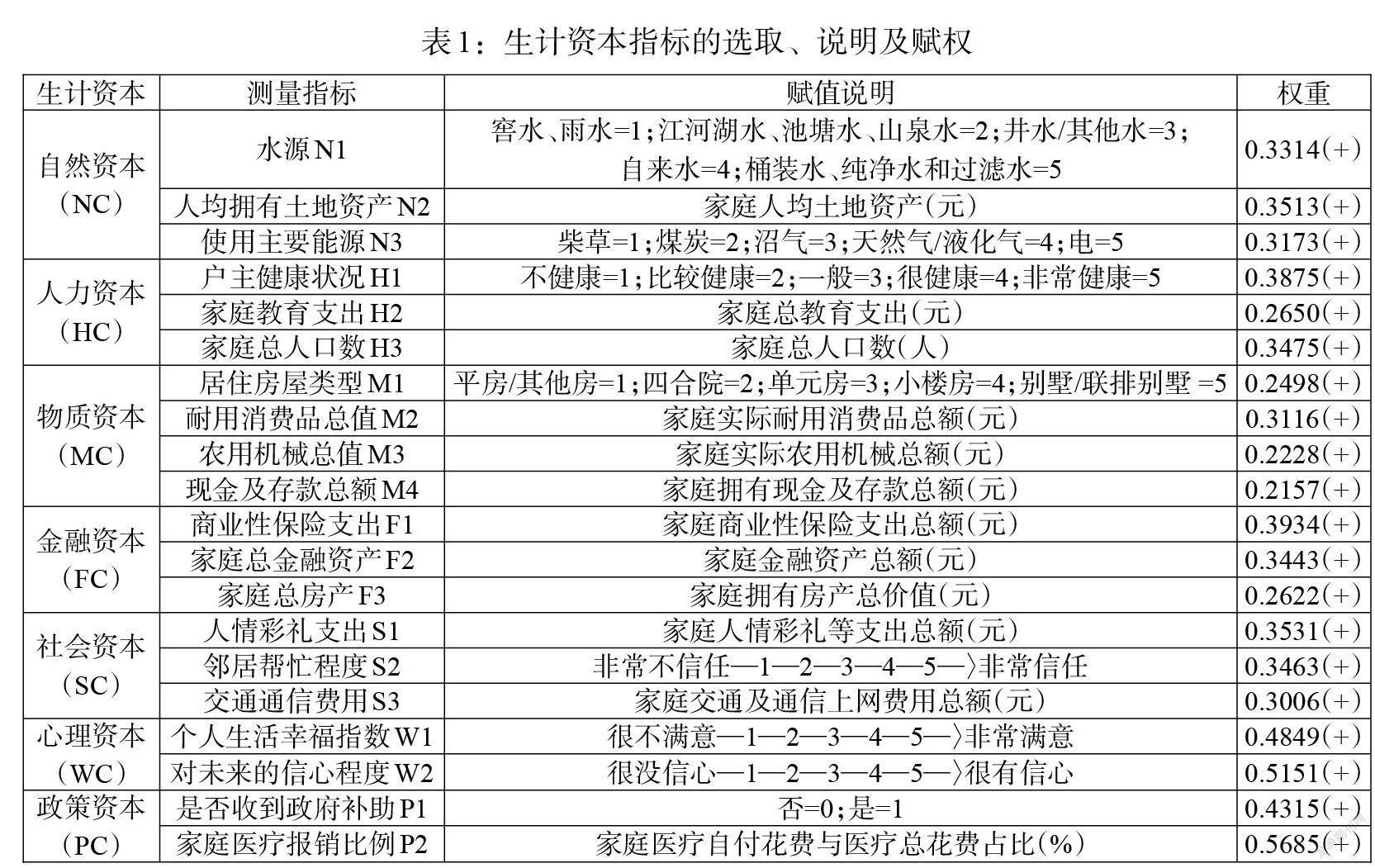

1. 被解釋變量。本文參考前期學者對生計資本的量化研究,基于自然資源稟賦、社會文化習俗、心理認同度、城鄉統籌政策及樣本提供數據,對生計資本指標進行了調整,除可持續生計五邊形框架之外納入心理資本和政策資本(趙立娟等,2019;劉春芳等,2017)[24,25],對這七類生計資本進行綜合量化,詳細的指標選取、說明及賦權情況見表1。

(1)自然資本:指與生計相關的資源流,包括土地、樹木等。本文選取水源、人均擁有土地資產和使用主要能源三個指標。(2)人力資本:指農戶的健康、知識和技能水平等。本文選取戶主健康狀況、家庭教育支出和家庭總人口數三個指標。(3)物質資本:指農戶所擁有的用于維持生計活動的物質資料。本文把物質資本細化為居住房屋類型、耐用消費品價值、農用機械價值和現金及存款總額四個指標。(4)金融資本:指農戶在生產和消費過程中所需要的資金流,包括儲蓄、基金和保險等。本文用商業性保險支出、家庭總金融資產和家庭總房產三個指標。(5)社會資本:指農戶在進行生計活動時所需要或可以利用的社會資源,包括農戶擁有的社會關系網絡和活動能力。本文選取人情彩禮支出、鄰居的幫忙程度和家庭交通通信費用三個指標。(6)心理資本:指農戶對生活的心理期望值,是實現可持續發展的源動力。本文選取戶主對生活的滿意度和對未來的信心程度兩個指標。(7)政策資本:指政府對農戶的各種優惠補貼政策,如種植補貼、農機購置補貼和畜牧良種補貼等。本文使用農戶是否收到政府補貼和家庭醫療報銷比例兩個指標。在構建生計資本指標評價體系后,對選取指標進行標準化處理,消除指標類型、量綱和數量級上的差異。

2. 解釋變量。本文根據已有文獻的相關研究,借鑒相關解釋變量的選取(伍艷,2013)[26],最終確定核心解釋變量為農戶是否擁有正規借貸。控制變量包括戶主特征、家庭特征和社區特征。戶主特征包括戶主年齡、戶主最高學歷;家庭特征包括家庭成員外出務工人數占比、家庭負擔比、家庭人口規模和農戶生計多樣性;社區因素包括村人均年收入和到縣城的最近距離。村人均年收入反映農戶所在村的整體生活水平和經濟發展狀況,到縣城的距離反映了農戶到商品交易便利、公共基礎設施建設相對完善及從事第二、三產業生計活動地區的便利程度,即農戶生計資本獲取和生計活動轉換的便利度。自變量的具體指標選取及定義如表2。

(三)分析方法

1. T檢驗。本文先用描述性統計的方法對有正規借貸與無正規借貸農戶的生計資本量化結果進行比較分析,通過獨立樣本T檢驗判斷兩類農戶生計資本均值的差異是否顯著。

2. 因子分析法。前期學者多都采用熵值法對生計資本權重進行測算,但熵值法不能有效消除數據相關性,考慮到本文樣本變量之間的相關關系和因子分析“旋轉”和“降維”功能,本文使用因子分析法和因子綜合得分測算權重。且通過SPSS計算KMO和巴特利特球型檢驗結果顯示P值為0.000,變量間具有很強的相關性,拒絕各變量相互獨立的假設,KMO取樣適切性量數為0.676>0.600,各變量間信息重疊程度尚可,故樣本適合用因子分析法計算權重。

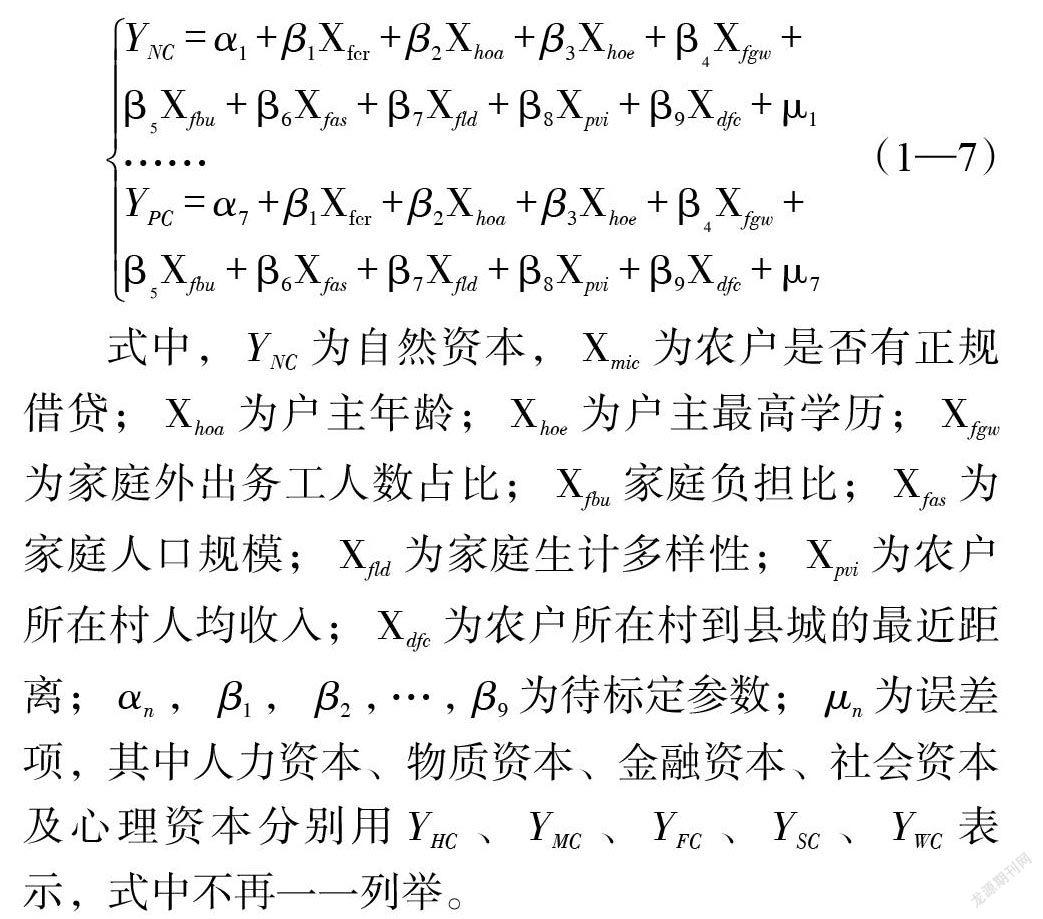

3. 似不相關回歸模型。Zellner在1949年首次提出了似不相關回歸(Seemingly Unrelated Regression,SUR)模型,該模型中各方程變量之間沒有內在聯系,但各方程的擾動項之間存在相關性,得到的回歸系數估計量比用最小二乘法得到的估計量更有效(Zellner,2012)[27]。考慮到待標定參數導致生計資本間存在同期相關性,擬構建SUR模型對七類生計資本聯合建模。計算公式為:

式中,[YNC]為自然資本,[Xmic]為農戶是否有正規借貸;[Xhoa]為戶主年齡;[Xhoe]為戶主最高學歷;[Xfgw]為家庭外出務工人數占比;[Xfbu]家庭負擔比;[Xfas]為家庭人口規模;[Xfld]為家庭生計多樣性;[Xpvi]為農戶所在村人均收入;[Xdfc]為農戶所在村到縣城的最近距離;[αn],[β1],[β2],[…],[β9]為待標定參數;[μn]為誤差項,其中人力資本、物質資本、金融資本、社會資本及心理資本分別用[YHC]、[YMC]、[YFC]、[YSC]、[YWC]表示,式中不再一一列舉。

三、結果與分析

(一)生計資本的現狀比較

通過獨立樣本T檢驗得到有無正規借貸農戶的生計資本量化結果,如下表3。統計結果顯示,有正規借貸與無正規借貸農戶生計資本總值分別為2.0802和2.0288,有正規借貸農戶的自然資本、人力資本、物質資本、金融資本和社會資本均高于無正規借貸農戶,且兩類農戶的前五類生計資本均值差異均在1%顯著水平上通過檢驗,而有正規借貸農戶心理資本略低于無正規借貸農戶,政策資本無顯著差異。總樣本中各類生計資本均值差較大,心理資本的平均水平最高,達到0.7669,金融資本平均水平最低,為0.0067,原始數據也顯示,即使是有正規借貸農戶樣本中家庭總金融資產均值也僅為0.13萬元,無正規借貸農戶的金融資產均值僅為0.07萬元,說明當前在我國農村地區,農戶對股票、基金、信托、外匯產品等金融產品了解較少且持有率低。從兩類農戶樣本的均值來看,有正規借貸農戶與無正規借貸農戶的七類生計資本大小排序均為:心理資本>政策資本>自然資本>人力資本>社會資本>物質資本>金融資本。

(二)生計資本的影響因素分析

本文首先對似不相關回歸(SUR)方程組進行布倫斯—帕甘(Breush-Pagan)異方差檢驗,檢驗結果拒絕存在同方差的原假設,故使用SUR模型可以減少系統估計時帶來的偏誤。接著通過stata16.0軟件進行多重共線性檢驗,各解釋變量的方差膨脹因子VIF值均在1.2左右,在判斷標準10以內,說明不存在共線性問題。另外,由于解釋變量家庭因素中人口規模與人力資本中二級變量家庭總人口數重合,因此,在計量過程中沒有再對這兩個變量進行回歸,詳細回歸結果見表4。

由回歸結果可知,是否有正規借貸對農戶的自然資本、物質資本、金融資本和社會資本均產生顯著的正向影響。綜合來看:(1)是否正規借貸對自然資本產生正向影響,這與伍艷(2013)[26]的研究結果相反。樣本中有正規借貸與無正規借貸農戶的土地資產均值分別為4.43萬元、2.91萬元,說明農戶擁有正規借貸后從事農業規模經營的可能性變大,轉入土地獲得的邊際收益變大,土地轉入可能性更高,自然資本增高。另外,部分農戶缺乏足夠抵押物,獲得的正規借貸額度相對較低,無法從事其他非農生計活動,其他生計資本的相對匱乏使得他們會更依賴本身擁有的自然資本,此時生計脆弱性也會表現得更加明顯。(2)從原始數據來看,總樣本中有正規借貸與無正規借貸農戶的耐用消費品均值分別為5.11萬元、2.12萬元;有正規借貸與無正規借貸農戶的農用機械總值1000元上的占比分別為38.16%、29.06%,且前者農用機械均值為后者的兩倍,說明農戶獲得正規借貸后顯著促進了耐用消費品和農用機械如旋耕機、脫粒機等的購買,有效促進了農業社會化服務和生產技術的提高,物質資本自然較高。(3)農戶獲得正規借貸后,對生計策略的認知和接受更容易,投資信心逐步增強,選擇呈現多元化。當低額度的民間借貸不足以滿足生產性需求時,農戶更傾向選擇正規借貸從事非農生計活動,促進金融資本增加;但相較于城鎮居民,農村地區家庭所擁有的金融資本普遍偏低,農戶商業保險率參保率僅24.92%,相較于無正規借貸農戶21.19%的商業保險參保率,有正規借貸農戶由于其金融意識、保險意識的不斷強化,商業保險參保率達到39.75%。(4)經濟學中關于社會資本主要圍繞人情彩禮支出、黨員干部等指標展開研究,前期學者也從社會資本角度分析農戶借貸行為(徐慧賢等,2020;李慶海等,2018;譚燕芝等,2017)[10,11,22],社會資本關系到農戶正規借貸資源的可及性,農戶獲得正規借貸后很可能會轉向其他類型的生產經營活動,順勢拓展社會關系網絡,正規借貸背景下的聯保機制、互助合作社、家庭農場也有助于積累農戶相對缺乏的制度化社會資本,因此,社會資本可能會成為“拐杖邏輯”中農戶獲得正規借貸的“拐杖”。

在家庭因素方面,戶主年齡對自然資本、人力資本、金融資本產生顯著的負向影響,對社會資本、心理資本和政策資本產生正向影響。一般來說,年齡較大的戶主在借貸博弈過程中會對借貸渠道產生路徑依賴特征,通常不會選擇從正規金融機構借款,轉入土地規模化經營的可能性較小,對教育的重視程度降低,而由于長期積累的地緣、親緣關系,社會資本必然較高。戶主最高學歷對自然資本、物質資本、金融資本和社會資本在1%顯著水平上具有正向影響,說明戶主學歷提高會增加正規金融知識的獲取,教育、社會資源及家庭福利都有顯著改善。家庭打工人數占比對自然資本有正向影響,對人力資本、金融資本和政策資本產生負向影響,一方面,說明家庭打工人數增多、收入提高的情況下,農戶消費提檔升級后對水源、能源的使用質量追求更高;另一方面,在“理性小農”命題下,家庭收入越多的農戶越傾向用自身擁有的收入彌補消費流動性需求,即使資金供不應求,也會因為正規借貸審批程序、抵押擔保等原因拒絕借貸。家庭負擔比對除政策資本外的其他五類生計資本均有顯著的負向影響。家庭人口規模對物質資本、金融資本和社會資本有顯著的正向影響,說明家庭人口規模越大,生計來源方式越多,擁有更多的家庭財富也有利于更好地維持社會關系網絡。生計多樣性在5%顯著水平下對自然資本、物質資本產生負向影響,對人力資本和政策資本產生顯著正向影響,當農戶從事個體私營或其他非農、兼農生計活動時,大概率會轉出土地、出售農用機械,同時轉向其他類型生計活動會有創業補貼等優惠政策。

在社區因素方面,村人均收入對自然資本、物質資本、金融資本和社會資本有顯著正向影響,對政策資本產生負向影響,說明在經濟發展較好的村居,在村莊基礎設施建設、教育、醫療等方面的投入更多,土地價值相對更高,同時根據新遷移經濟學理論分析,農村勞動力轉移在很多情況下存在“鄰里激勵”效應,農戶提高其相對收入繼而促進生計資本的增加。到縣城的距離對自然資本和金融資本產生負向影響,對物質資本、社會資本和政策資本產生正向影響。一方面,距離的遠近會影響水源、能源的使用和農戶取得正規借貸的便利度,且當工商資本下鄉進行土地流轉時,距離縣城越遠,人均擁有的土地資產的衡量值也會越低,有學者研究表明村莊的可達性越好,土地征用補償也就越大(Guo等,2019)[28]。另一方面,處于偏遠地區的農戶,由于交通等原因在一定程度上阻礙了土地流轉,家庭擁有的農用機械較多,物質資本勢必較多。

四、內生性問題及穩健性檢驗

(一)內生性處理

考慮到反向因果、遺漏變量等導致模型可能存在的內生性問題,本文以村居所在省份2018年農村普惠金融滲透度作為工具變量進行穩健性檢驗。選取上述變量主要基于以下考慮:從內生性視角來看,其可代表當地正規金融發展程度和正規借貸政策的實施力度,與農戶是否正規借貸有很大的相關性;從外生性視角來看,上述變量很難直接影響到農戶的生計資本,因此,既滿足內生性也滿足外生性,從理論上來說,是一個較為有效的工具變量。

通過《中國區域金融運行報告(2019)》《中國城鄉建設統計年鑒(2019)》和中國銀保監會官網搜集整理并計算相關數據,選取“省際村居涉農正規金融網點普及率”“省際村居涉農正規金融網點人員普及率”“省際每萬農民擁有的涉農正規金融網點數”“省際每萬農民擁有的涉農正規金融網點人員數”指標,采用因子分析法綜合測算出2018年各省份農村普惠金融滲透度。表5匯報了兩階段最小二乘法(2SLS)使用工具變量后的估計結果,Durbin-Wu-Hausman(DWH)檢驗P值為0.000,說明在1%的顯著水平上拒絕“所有解釋變量均為外生”的假設,即認為基準模型存在內生性。一階段F統計量為70.84,大于Stock和Yogo(2005)[29]提供的臨界值16.38,其p值為0.0000,表明可以拒絕“弱工具變量”的原假設,因此,本文選取的工具變量是有效的。同時,工具變量回歸結果顯示,正規借貸對農戶生計資本仍具有顯著的正向影響,與基準回歸相比,核心解釋變量的邊際效應基本一致,從而證實了本文結論的穩健性。

(二)穩健性檢驗

農戶選擇正規借貸并非隨機,而是基于家庭生產經營活動、教育和養老等多方面因素綜合考慮決定。本文基于農戶正規借貸行為的非隨機性,進一步使用傾向得分匹配模型(PSM)檢驗原始回歸結果的穩健性。基于處理組和對照組除正規借貸決策行為不一致外其他因素基本一致,將同一農戶兩次不同的實驗結果差值作為農戶選擇正規借貸所得的凈效應。由于本文探究正規借貸對農戶生計資本的影響,聚焦于正規借貸農戶生計資本的變化,因此,選用ATT(處理組的平均處理效應)進行比較。通過4種不同匹配方法,處理組和對照組在損失13個最大樣本量后還保留有1182個樣本,說明樣本匹配效果較好,且協變量檢驗平衡,保證了傾向得分匹配的可靠性。同時,選擇卡尺內近鄰匹配(K=4;卡尺=0.03)、核匹配、局部線性回歸匹配(均采用默認的核函數和帶寬)和馬氏匹配四種匹配方法驗證結果的穩健性。如表6,四種匹配方式顯示的結果與似不相關回歸模型的回歸結果基本一致,說明原始回歸結果是穩健的。

五、異質性分析

(一)相對貧富農戶異質性分析

考慮到家庭不同財富狀態下正規借貸對農戶生計資本影響的異質性,本文將每個農戶看作一個“微型經濟體”,把全樣本農戶擁有的現金及存款總額取中位數分為高經濟水平組和低經濟水平組,引入正規借貸與高低經濟水平組的交互項進行分析,如表7所示,正規借貸與高經濟水平組的交互項對金融資本和社會資本分別在1%、5%的顯著水平上具有正向影響,說明正規借貸促進了相對富裕農戶的金融資本和社會資本增長,二者是互補關系。正規借貸與低經濟水平組的交互項對物質資本在5%的顯著水平上具有負向影響,對金融資本在1%的顯著水平上具有正向影響,說明正規借貸降低了相對貧困農戶的物質資本,農戶獲取正規借貸時家庭擁有的可抵押物品間接降低農戶現有的物質資本值,相對貧困農戶的正規借貸與物資資本是相互替代的關系。

(二)區域異質性分析

在實地調研過程中發現,相較于回答銀行存款類信息,農戶對正規借貸額度會透露得更加翔實具體,統計農戶正規借貸額度更有助于辨識當下農村正規金融市場的發展現狀。家庭正規借貸額度和收入是保證農戶生產性消費的重要渠道,由于農戶具有收入來源單一、農業弱質性等特征,正規借貸額度的大小會直接制約農戶的生產經營活動。由表8可知,地區之間的正規借貸額度均值差較大,同時,考慮到經濟發展水平及農村金融政策傾斜導致區域間正規借貸農戶生計資本的異質性,根據國家統計局對我國不同地區社會經濟發展狀況的區劃標準,進一步按東、中、西和東北地區進行分組回歸。

表9地區分組回歸顯示,正規借貸對各地區的金融資本均在1%顯著水平上正向影響。對東北地區的物質資本和社會資本有顯著的正向影響,這與東北地區作為我國最大的糧食生產基地、土地連片集中、農業大規模機械化生產有關,規模經營農戶對大型農用機械的需求更高,正規借貸資金可促進農戶生產性物質資本的獲取。對西部地區的自然資本、社會資本和政策資本產生顯著的正向影響,且對西部地區的社會資本影響最為顯著且系數最大,相較于其他地區,西部地區的農村金融發展較為緩慢,且農村社會更加注重“人情交往”。正規金融機構審批貸款時,會將農戶的社會網絡關系作為輔助參考變量,當農戶獲得正規借貸后,會“吸引”有正規借貸需求的農戶產生交往關系,理論上類似于傳統的“鄉賢”背景,這也是社會資本提高的重要因素之一。對中部地區的心理資本在10%顯著水平上產生負向影響,據人口普查結果顯示,21世紀以來,中部地區省際流出人口占全國四成以上,不利于中部地區的經濟增長,且中部地區農戶平均正規借貸額度達到16.05萬元,抗壓韌性較弱的農戶勢必會產生心理負擔。對東部地區的社會資本在5%顯著水平上產生正向影響,東部地區GDP及民營經濟發展水平較高,民間借貸為農戶提供多渠道融資,因此,正規借貸對東部地區農戶其他生計資本的影響很小。整體來看,正規借貸對西部和東北地區農戶生計資本的影響較大,對中部和東部地區的影響較小。

六、結論與建議

本文使用CFPS第五期5957戶微觀調研數據,基于T檢驗比較有無正規借貸農戶的生計資本差異,運用似不相關回歸模型(SUR)綜合評估農戶正規借貸因素、家庭因素和社區因素對七類生計資本的影響,將正規借貸與高低經濟水平組農戶進行交互項分析,又基于經濟發展水平和正規借貸額度的地區差別進行異質性分析。得出以下結論:一是有正規借貸農戶的生計資本總值高于無正規借貸農戶,但有正規借貸農戶的心理資本低于無正規借貸農戶,全樣本農戶總體金融資本水平很低,農戶各類生計資本間均值差值較大。正規借貸對農戶的自然資本、物質資本、金融資本和社會資本有顯著正向影響,戶主特征、家庭特征和社區特征中八類解釋變量也對農戶的七類生計資本產生了不同程度的影響。二是正規借貸顯著提高了相對富裕農戶的金融資本和社會資本,而顯著降低了相對貧困農戶的物質資本。三是正規借貸對各地區的金融資本均在1%顯著水平上正向影響,對西部和東北地區農戶生計資本的影響效應較大,對中部和東部地區農戶生計資本的影響效應較小。

基于以上結論,提出如下對策建議:第一,還款模式靈活化,緩解正規借貸農戶心理壓力。信貸人員要時常入戶了解農戶的生產、生活狀況和資金周轉問題,增強還款模式的靈活性,依據農業生產周期、貸款用途、貸款利率、還款方式、個體經營的實際情況等在還款期限上做出調整,緩解并分散農戶因還款產生的心理壓力。第二,放貸優惠政策細致化,提高相對貧困農戶的物質資本水平。由于鄉鎮干部和工作人員長期和農戶打交道,了解農戶家庭的實際情況和道德品質,正規金融機構可參照鄉鎮工作人員意見,針對信用良好但缺乏抵押擔保的相對貧困農戶制定放貸優惠政策,放寬抵押限制,有效避免相對貧困農戶抵押物等相關物質資本與正規借貸的相互替代關系。第三,根據不同地區的經濟發展水平,因地制宜制定區域農村金融發展戰略。相對于中東部地區,正規借貸對西部和東北地區農戶生計資本的正向影響效應更大,所以應該積極鼓勵并支持西部和東北地區的農村正規金融機構對農戶提供信貸支持。

注:

①資料來源:《2017年中國農村互聯網金融發展報告》。

②資料來源:2021年中國銀保監會官網發布的《關于進一步推動村鎮銀行化解風險改革重組有關事項的通知》。

參考文獻:

[1]Munodawafa Njovo,Makacha Caroliny. 2014. Analysing the Role of Structured Finance on Productivity and Livelihoods of S-mall Scale Farmers in Zimbabwe [J].European Journal of Business and Management,(20).

[2]A M Bilal,A M I Brroy,N A Ibrahim. 2020. The Impact of Microfinance on Household Livelihood in Red Sea State Sudan [J].Theoretical Economics Letters,(02).

[3]賀立龍,黃科,鄭怡君.信貸支持貧困農戶脫貧的有效性:信貸供求視角的經驗實證 [J].經濟評論,2018,(01).

[4]何廣文,何婧,郭沛.再議農戶信貸需求及其信貸可得性 [J].農業經濟問題,2018,(02).

[5]楊明婉,張樂柱.互聯網金融參與如何影響農戶正規借貸行為?——基于CHFS數據實證研究 [J].云南財經大學學報,2021,(02).

[6]李勇輝,李小琴,吳朝霞.家庭借貸約束對“代際傳承陷阱”的固化效應 [J].財經科學,2018,(07).

[7]彭積春.金融素養與家庭借貸行為研究——來自中國城市家庭消費金融調查的證據 [J].湘潭大學學報(哲學社會科學版),2019,(01).

[8]陳雨麗,羅荷花.金融教育、金融素養與家庭風險金融資產配置 [J].金融發展研究,2020,(06).

[9]王磊玲.農戶借貸偏好、財富水平與借貸決策的實證研究:來自微觀數據的驗證 [J].金融理論與實踐,2018,(06).

[10]徐慧賢,張月明,斯琴圖雅.社會網絡資本對貧困地區農戶信貸可得性影響研究 [J].河北經貿大學學報,2020,(02).

[11]李慶海,呂小鋒,李成友,何婧.社會資本對農戶信貸違約影響的機制分析 [J].農業技術經濟,2018,(02).

[12]Thi Kieu Van Tran,Ehsan Elahi,Liqin Zhang,Muhammad Abid,Quang Trung Pham,Thuy Duong Tran. 2018. Gender Differences in Formal Credit Approaches:Rural Households in Vietnam [J].Asian-Pacific Economic Literature,(1).

[13]Dong Jiayun,Liang Wenyuan,Fu Yimin,Liu Weiping. 2021. Impact of Devolved Forest Tenure Reform on Formal Credit Access for Households:Evidence from Fujian,China [J].Economic Analysis and Policy,(71).

[14]Ghosh Jayati. 2013. Microfinance and the Challenge of Financial Inclusion for Development [J].Cambridge Journal of Economics,(6).

[15]Mohummed Shofi Ullah Mazumder,Wencong Lu. 2015. What Impact Does Microfinance Have on Rural Livelihood?A Comparison of Governmental and NonGovernmental Microfinance Programs in Bangladesh [J].World Development,(68).

[16]Adrian Fenton,Jouni Paavola,Anne Tallontire. 2016. The Role of Microfinance in Household Livelihood Adaptation in Satkhira District,Southwest Bangladesh[J].World Development,(92).

[17]王慧玲,孔榮.正規借貸促進農村居民家庭消費了嗎?——基于PSM方法的實證分析 [J].中國農村經濟,2019,(08).

[18]肖軼,尹珂.農村“三權”抵押貸款融資對農戶生計策略的影響——基于重慶城鄉統籌試驗區5區縣562戶調查數據 [J].中國農業資源與區劃,2021,(02).

[19]李立,嚴立冬,陳玉萍,鄧遠建.政策性金融支持對返鄉創業農戶生計改善的影響 [J].華東經濟管理,2017,(09).

[20]楊永偉,陸漢文.公益型小額信貸促進農戶生計發展的嵌入式機制研究——以山西省左權縣S村為例[J].南京農業大學學報(社會科學版),2020,(06).

[21]溫濤,朱炯,王小華.中國農貸的“精英俘獲”機制:貧困縣與非貧困縣的分層比較 [J].經濟研究,2016,(02).

[22]譚燕芝,胡萬俊.社會資本、家庭財富與農戶正規信貸配給 [J].金融論壇,2017,(05).

[23]楊晶,鄧大松,申云,范秋硯.社會資本、農地流轉與農戶消費擴張 [J].南方經濟,2020,(08).

[24]趙立娟,王苗苗,史俊宏.農地轉出視閾下農戶生計資本現狀及影響因素分析——基于CFPS數據的微觀實證 [J].農業現代化研究,2019,(04).

[25]劉春芳,劉宥延,王川.黃土丘陵區貧困農戶生計資本空間特征及影響因素——以甘肅省榆中縣為例 [J].經濟地理,2017,(12).

[26]伍艷.微型金融發展對農戶生計資產配置的影響研究——來自秦巴山片區的證據 [J].農村經濟,2013(12).

[27]Arnold Zellner. 2012. An Efficient Meth-od of Estimating Seemingly Unrelated Regressions and Tests for Aggregation Bias [J].Journal of the American Statistical Association,(298).

[28]Guo Shili,Li Chunjie,Wei Yali,Zhou Kui,Liu Shaoquan,Xu Dingde,Li Qianyu. 2019. Impact of Land Expropriation on Farmers' Livelyhoods in the Mountainous and Hilly Regions of Sichuan,China [J].Journal of Mountain Science,(11).

[29]James H Stock,Motohiro Yogo. 2005. Testing for Weak Instruments in Linear IV Regression [J].Nber Technical Working Papers,(1).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07