基于DEA模型的上市農業產業化龍頭企業經營效率研究

2022-03-19 08:57:04劉昊

現代農業科技 2022年5期

劉昊

(河北農業大學經濟管理學院,河北保定 071001)

近年來,國家提出多項有助于新型農業經營主體發展的政策,農業龍頭企業、農民專業合作社、家庭農場等新型農業經營主體發展更加迅速。對于廣大農民來說,實力較強的農業產業化龍頭企業能夠相對順利解決融資難的問題,與農民利益共享、風險共擔,在一定程度上更有利于農民穩定增收。

農業產業化是現代農業的發展方向,對增加農民收入、提高我國農業競爭力、構建現代農業經營體系有重要作用。農業產業化龍頭企業通過銜接農戶與市場,優化組合農業生產要素,實現高效率運轉,是現代農業經營體系中重要力量。2012年,國務院印發《關于支持農業產業化龍頭企業發展的意見》,提出以市場需求為導向,把農業相關產業鏈條整合起來,培育和壯大龍頭企業,形成龍頭企業集聚,帶動農民增收和促進農業經濟發展。2017—2021年,5年來的中央一號文件均提出了與發展農業產業化聯合體有關的政策。可以看出,農業產業化聯合體的發展一直受到國家重視,這表明了國家想要依靠農業產業化聯合體促進農業現代化、產業化的意愿。

與農業企業經營效率有關的研究有很多,部分學者使用DEA模型對農業企業經營效率進行實證研究。部分學者對不同范圍內農業龍頭企業的經營效率進行實際測算和分析,均得出大部分農業龍頭企業的經營效率偏低的結論。王茜[1]運用DEA-CRS模型和DEA-VRS模型分析了28家農業產業化龍頭上市企業的綜合效率、規模收益、純技術效率和規模效率。結果表明,我國龍頭上市企業的相對效率不理想,28家被測算的龍頭上市企業中僅有6家實現了DEA有效。周 吉等[2]運用超效率DEA模型對江西省農業龍頭企業的經營效率進行了比較分析。孟慶光[3]針對遼寧省扶貧龍頭企業的經營效率進行了調查研究,分析認為在遼寧省扶貧龍頭企業的78家企業中僅有7家企業的綜合效率為1,遼寧省扶貧龍頭企業規模整體相對偏小、效率偏低。吳未雙等[4]運用DEA模型對土地流轉概念板塊農業上市企業的經營效率進行了分析。蔣智偉等[5]運用同樣的方法對湖南省國家級農業產業化龍頭企業經營效率進行了研究。除DEA模型外,部分學者使用隨機前沿分析方法、數據包絡分析方法或兩者結合的方法對企業進行了研究。張新[6]認為,我國目前的農業產業化水平不高,特別是農業龍頭企業的整體經營績效低。張新[6]采用參數分析方法中的自由分布方法(DFA)對我國上市農業龍頭企業的生產效率進行了實證分析。結果表明,我國推進農業產業化、提高農業龍頭企業經營效率的重要方法是擴大和增強農業龍頭企業的經營規模。袁 斌等[7]依據規模報酬理論和規模最佳理論,運用數據包絡分析方法和分位數回歸方法,對南京市農業龍頭企業生產效率進行分析和測算。結果表明:農業龍頭企業整體生產效率偏低,純技術效率低下;不同等級農業龍頭企業技術效率影響因素存在差異。季舒鈺[8]運用隨機前沿分析方法(SFA)對浙江省龍頭企業經營效率進行了分析和研究,并總結了農業產業集群龍頭企業帶動農戶的內部影響因素和外部影響因素。

我國農業產業化龍頭企業雖然在不斷發展壯大,但在運行過程中存在著成本較高、創新不足、效率低等諸多問題。因此,本文通過使用DEA模型測算我國上市農業產業化龍頭企業的經營效率,找出我國農業產業化龍頭企業發展存在的問題。

1 模型建立及指標選擇

1.1 模型建立

本文采用DEA-BCC模型,以求測算出我國上市農業產業化龍頭企業的綜合效率、純技術效率和規模效率。假設上市農業產業化龍頭企業為DMUj(j=1,2,…,n),每個決策單元有 m 種投入、q 種產出,分別記為 xi(i=1,2,…,m)、yr(r=1,2,…,q),增加各項約束條件后,可以得出投入導向BCC模型的規劃式。該式如下:

式中,i=1、2、…、m;r=1、2、…、q; j=1、2、…、n。

1.2 指標選擇

投入產出指標的選擇需要合理反映出該企業的運營情況,結合以往學者對相關問題的研究,可以選擇相關指標來代表企業的經營情況。企業的資產總額能夠反映該企業的規模,企業的流動資產能夠反映該企業可以在一年內或超過一年的一個營業周期內變現或者運用的資產,企業營業成本的高低能夠影響該企業的利潤,研發成本的高低可以從側面反映企業對技術的重視和投入,企業的營業總收入代表該企業在一段時間內的總收益,凈利潤反映企業的盈利能力。因此,本文將資產總額、流動資產、研發成本和營業成本作為投入指標,將營業總收入和凈利潤作為產出指標。

2 數據來源

上市的農業產業化龍頭企業可以代表行業內最高的水平。因此,本文選擇屬于“農產品加工”概念板塊的上市農業產業化龍頭企業作為樣本,主要涉及益海嘉里金龍魚糧油食品股份有限公司、廣東海大集團股份有限公司、河南金丹乳酸科技股份有限公司、安琪酵母股份有限公司、安徽華恒生物科技股份有限公司、山東百龍創園生物科技股份有限公司、煙臺中寵食品股份有限公司、佩蒂動物營養科技股份有限公司、深圳市京基智農時代股份有限公司、道道全糧油股份有限公司、新希望六和股份有限公司、晨光生物科技集團股份有限公司、江西正邦科技股份有限公司、保齡寶生物股份有限公司、禾豐食品股份有限公司、福建傲農生物科技集團股份有限公司、中糧生物科技股份有限公司、南寧糖業股份有限公司、中糧糖業控股股份有限公司、天康生物股份有限公司、金健米業股份有限公司、北京大北農科技集團股份有限公司、新疆冠農果茸股份有限公司、宏輝果蔬股份有限公司、海南京糧控股股份有限公司、福建天馬科技集團股份有限公司、唐人神集團股份有限公司、梅花生物科技集團股份有限公司、深圳市金新農科技股份有限公司、百洋產業投資集團股份有限公司、湖南正虹科技發展股份有限公司、朗源股份有限公司、包頭華資實業股份有限公司等企業(以下分別簡稱為金龍魚、海大集團、金丹科技、安琪酵母、華恒生物、百龍創園、中寵股份、佩蒂股份、京基智農、道道全、新希望、晨光生物、正邦科技、保齡寶、禾豐股份、傲農生物、中糧科技、南寧糖業、中糧糖業、天康生物、金健米業、大北農、冠農股份、宏輝果蔬、京糧控股、天馬科技、唐人神、梅花生物、金新農、百洋股份、正虹科技、朗源股份、ST華資)。數據均來自所選企業在網上披露的2020年企業年報,如表1所示。

表1 農業產業化龍頭企業投入產出 單位:億元

3 實證分析

3.1 數據調整與效率測算

表1是農業產業化龍頭企業的投入產出數據。因為使用DEA方法對經營效率進行測算時,每個數據的值應為正數,所以將表1中不符合條件的數據用10-8代替后,運用DEAP 2.1軟件對各龍頭企業的綜合效率、純技術效率和規模效率進行測算,結果如表2所示。

3.1.1 綜合效率和規模報酬分析。由表2可知,在33家“農產品加工”概念板塊上市的農業產業化龍頭企業中,金龍魚、海大集團、華恒生物、京基智農、道道全、新希望、禾豐股份、傲農生物、南寧糖業、中糧糖業、天康生物、金健米業、冠農股份、京糧控股、唐人神和百洋股份等16家企業的綜合效率、純技術效率和規模效率均為1,說明這些企業在投入產出方面非常合理,在規模上和技術上占據優勢。百龍創園、中寵股份、佩蒂股份、保齡寶、宏輝果蔬、正虹科技、朗源股份、ST華資等8家企業的規模報酬評價結果均為irs,表明這些企業應擴大規模,以提高企業的經營效率;相反,金丹科技、安琪酵母、晨光生物、正邦科技、中糧科技、大北農、天馬科技、梅花生物、金新農等9家企業應減小規模,提高企業的經營效率。

表2 農業產業化龍頭企業經營效率測算結果

3.1.2 純技術效率與規模效率分析。由表3可知,在33家企業中,純技術效率為1的企業共有23家,占樣本總量的69.7%,說明這些企業的資產、人力、成本在投入過程中沒有出現浪費的情況,投入產出結構比較合理。純技術效率不足1的企業共有10家,表明這些企業在技術上沒有充分利用資源,資源配置不合理,不能有效將投入轉化為產出,需要調整投入產出結構,減少浪費,合理配置資源。

表3 農業產業化龍頭企業純技術效率分布情況

由表4可知,有16家農業龍頭企業規模效率值為1,在企業規模上已經比較合理;有15家企業規模效率值在0.9~1.0之間,規模效率相對較優;佩蒂股份和朗源股份2家企業的規模效率值略低,分別為0.659和0.638,規模效率有待提升。

表4 農業產業化龍頭企業規模效率分布情況

觀察測算結果表明,技術效率低于規模效率的企業有8家,分別是金丹科技、安琪酵母、中寵股份、晨光生物、保齡寶、中糧科技、天馬科技、梅花生物,說明這些企業應更加重視技術效率的增加,企業需要加強技術創新,提高技術水平。

3.2 效率目標改進分析

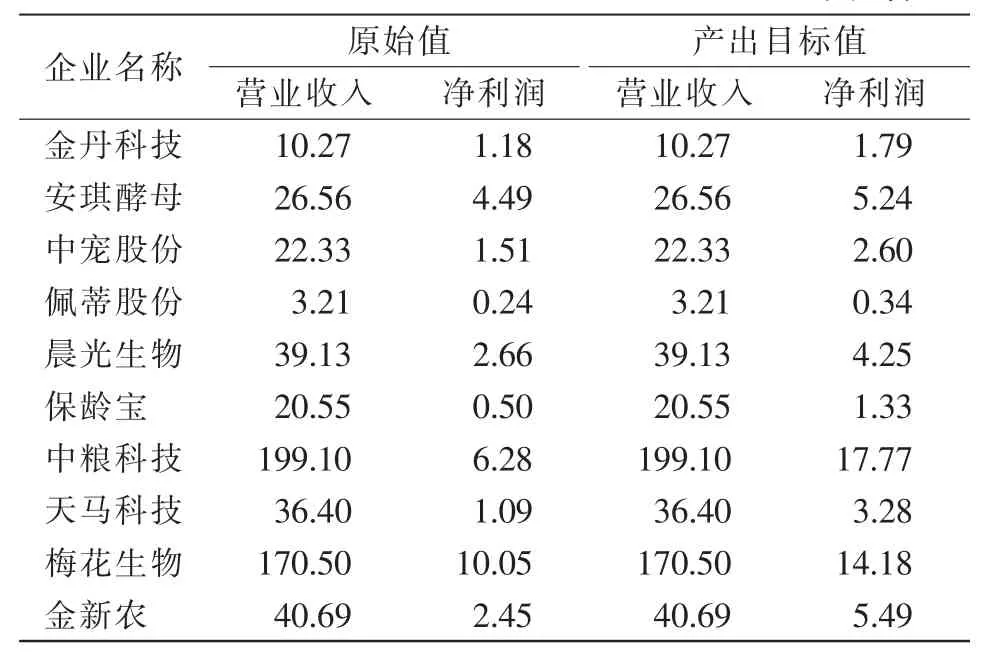

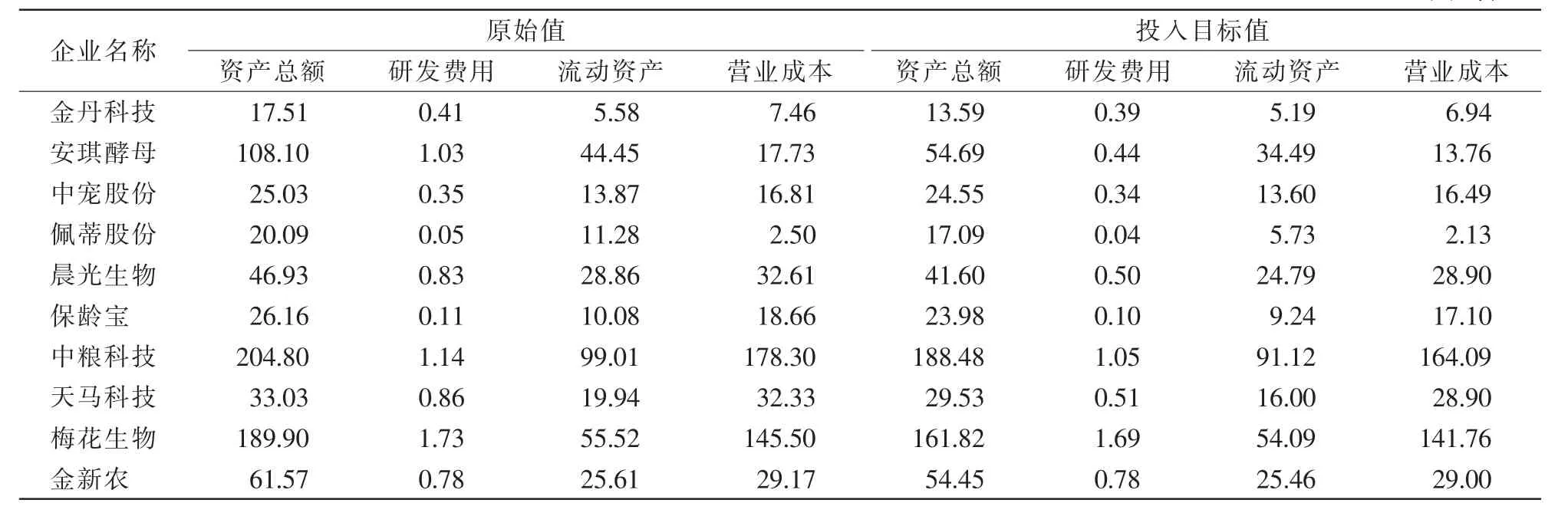

根據DEAP 2.1軟件的測算結果,由表5和表6可知,共有10家企業需要較大程度修改投入產出結構。金丹科技、安琪酵母、中寵股份、佩蒂股份、晨光生物、保齡寶、中糧科技、天馬科技、梅花生物和金新農等10家企業的投入目標值均不同程度減少,表明這10家企業應在一定規模上減少投入,以獲得同等收益。從產出導向來看,原始投入應該可以獲得更多的產出。因此,這10家企業應注重技術研發、擴大或減小企業規模,合理配置資源,以獲得更高的收益。

表5 原始值與產出目標值對比 單位:億元

表6 原始值與投入目標值對比 單位:億元

4 結語

從測算時選取“農產品加工”概念板塊上市的33家農業產業化龍頭企業的經營效率來看,有16家企業的綜合效率為DEA有效、17家企業的綜合效率為DEA無效,其中8家企業規模報酬評價結果為irs、9家企業規模報酬評價結果為drs。

建議金丹科技、安琪酵母、中寵股份、佩蒂股份、晨光生物、保齡寶、中糧科技、天馬科技、梅花生物、金新農等10家企業提升技術效率,增加技術創新,努力提升農產品質量,加強監管,引進先進農產品加工設備,提升技術水平,在加工過程中促進農產品質量提升,通過提高技術效率來提高企業經營效率。百龍創園、中寵股份、佩蒂股份、保齡寶、宏輝果蔬、正虹科技、朗源股份、ST華資等8家企業需要擴大企業規模,提高規模效率;盡量減少營業成本和倉儲成本,對整個生產流程進行系統管理,增加固定資產、流動資產等企業規模的投入,提升企業規模效率。17家DEA無效的龍頭企業的平均利潤相對目標值偏低,需要合理投入與產出,減少企業運行成本,提升企業利潤;不斷優化人員結構和產業結構,降低用工成本;精簡部門結構,減少組織冗余,降低行政成本;嚴格財務制度管理,減少非生產費用。

猜你喜歡

今日農業(2021年1期)2021-11-26 07:00:56

甘肅教育(2020年14期)2020-09-11 07:57:42

農藥科學與管理(2019年10期)2019-04-20 07:13:04

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

湖南農業(2017年1期)2017-03-20 14:04:49

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國資源綜合利用(2016年6期)2016-01-22 07:29:00

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

時代英語·高二(2015年1期)2015-03-16 00:08:11