高校科研項目管理改進策略

2022-03-19 23:05:43夏叢芳

中國市場 2022年2期

摘 要:簡政放權政策的實施,體現了國家對科研的重視,然而,如何把握好科研項目管理及經費使用的下放權限與合理合規性是一個難題,對于高校科研項目審計也是一項挑戰。文章擬通過分析當前高校科研項目審計過程中發現的問題,提出一些建議,以期進一步改進高校科研項目管理,提升科研經費投入產出比,提高科研經費使用績效。

關鍵詞:內部控制;高校科研項目審計;績效

中圖分類號:G644;G647.5 文獻標識碼:A 文章編號:1005-6432(2022)02-0056-03

DOI:10.13939/j.cnki.zgsc.2022.02.056

1 引言

近幾年國家積極實施科教興國政策,對科研經費投入也逐年增加,高校科研經費收入在高校經費來源中占據重要的地位,科研水平的高低是高校重要的一項評估指標,相應的,高校科研經費的管理也上升至重要地位,因此,結合高校科研項目審計,促進科研經費使用及科研項目管理規范化十分必要。如何在保證科研經費使用合法合規的同時,落實給予科研人員更多自主權的政策,并能確保科研經費的使用績效,這是新常態下高校科研項目管理的關鍵,也是審計所要關注的重點,即在實施科研項目審計時,除了關注經費使用合法合規性外,更為重要的是高校科研項目內部控制的建立和執行情況以及科研經費的使用績效情況,以期進一步提升科研項目管理水平,提高科研經費使用績效。

2 高校科研項目管理現狀

創新是第一生產力,加強科研經費投入是創新的必經之路,而高校科研經費在國內科研經費投入中占很大比例,于高校而言,科研經費收入的多少和科研經費使用績效也直接關系到高校自身科研水平的高低,因此,高校在爭取科研經費的同時,也要加強科研項目的管理。2018年國務院辦公廳發布《關于抓好賦予科研機構和人員更大自主權有關文件貫徹落實工作的通知》提出了推進科技管理權限下放工作,健全完善科研管理內部制度,在保證科研人員自主權的同時,重視成果導向,提高科研資金使用績效,完成科研目標任務;2019年高校開始執行新的政府會計制度,實行預算會計與財務會計雙重會計核算方式。科研經費投入的增加,科研經費的使用管理權進一步下放,以及會計核算方式的變化等,對高校科研管理提出了更高要求,從根本上而言,是對科研管理內部控制的健全完善性有了更高的要求,而高校內部控制建設開展較晚,且主要依據為2014年的《行政事業單位內部控制規范》,在科研自主權的下放、科研項目的績效及科研經費使用管理合法合規等多重要求下,科研項目管理存在多項問題,如預算編制不準確導致后期預算調整頻繁,經費到賬信息公開、經費認領不及時影響項目進度,經費使用審批權限不清晰、缺少系統明確的授權審批流程,經費支出比例不合規、差旅費等支出占比高現象,經費使用超標準、超范圍、套取科研經費等不合規行為,大型采購未執行政府采購,決算編制不規范,投入與產出不呈正比,缺少項目績效考核等。

因此,有必要加強高校科研項目審計,形成高校科研項目管理監督力量,促進高校科研項目管理規范化,優化科研資源配置,提升科研績效。

3 高校科研項目審計存在的問題

高校科研項目審計是在遵循一定的標準下,對科研項目預算、執行、驗收、決算、績效整個過程進行評價和監督,涉及預算編制及執行、經費收支、政府采購、資產管理、內部控制、項目績效等多個方面內容,需要項目負責人、財務處、科研處、國資處、后勤處等多個部門的配合。然而,當前高校科研項目審計面臨多項挑戰,科技管理權限的下放也對高校科研項目審計有了更高要求,如何把握好科研自主權的下放程度與經費使用管理的規范之間的平衡點,確保科研經費使用績效是重中之重。

3.1 科研項目預算編制不準確

預算編制相對有一定的財務專業性,而科研人員一般不具備財務知識,加上事先可行性研究充分性不足,預算編制有很大隨意性或參照其他項目預算編制隨機填列,造成科研項目執行過程中調整較多,失去預算編制指導性的意義,影響了科研經費使用績效性。審計過程中發現,預算編制的準確性大打折扣,同時,也失去了預算執行的一項準則。

3.2 科研項目內部控制制度健全性和完善性不足

高校科研項目現實行項目負責人制,由科研管理部門進行歸口管理,但項目的開展過程中必然會涉及經費支出、物資采購、資產管理等事項,這就需要各部門之間協同配合。然而高校科研項目內部管理分工及配合度尚有欠缺,導致科研項目實施過程受阻,影響經費支出進度及項目開展。審計過程中發現,科研項目中由于缺少專業的采購人員,造成科研設備采購滯后或者由于科研人員對采購業務不熟悉未按采購管理辦法執行政府采購;科研項目實施過程中,缺少專門人員及時提醒項目執行進度,造成項目執行進度緩慢,待經費使用截止期前集中支出,經費支出隨意性增大;科研經費開支過程中,審核不到位,造成經費支出比例不合理,培訓費、差旅費支出占比較大,存在購買票據報銷差旅費或報銷項目無關支出等不合理現象。

2014年,《行政事業單位內部控制規范》為行政事業單位內部控制建設提供了指引,近年來,高校也在加快內部控制建設和完善,但由于開展較晚,可借鑒的內部控制制度較少,高校內部控制建設健全性和完善性存在不足,其中科研項目內部控制在簡政放權的政策指導下,更需進一步加快建設和執行。審計過程中發現,簡政放權政策指引下,部分高校未能準確理解政策的指導意義,盲目放開權限,對科研項目不再加以指導和管理,僅做登記,造成科研項目管理混亂,編制虛假預算、采購虛假發票、重復申請科研項目等套取科研經費現象頻頻發生。

3.3 科研項目績效考核制度存在缺陷

國家增加科研經費的投入,是秉持創新是生產力,實現科技創新,振興國家的根本目標。科研經費的投入是為了更多的產出,而現行情況下,很多科研往往浮于表面,僅僅是為了獲取科研經費而開展的課題,甚至是重復的課題,未能真正響應創新的號召,也未帶來真正的高產出。審計過程中發現,目前高校科研項目缺少績效考核制度或考核制度未能真正反映投入產出比,往往科研項目的申報僅僅是為了獲取科研經費,用于補貼其他日常開支項目;部分科研項目的結余資金也未統籌用于合理的項目支出,科研考核流于形式。

4 高校科研項目管理建議

結合目前高校科研項目審計發現問題及原因,健全完善的內部控制可以從源頭上防范風險,提升高校科研項目管理水平,因此,高校科研項目管理可以結合內部控制,建立信息化平臺,利用大數據,實施事前、事中及事后全過程跟蹤管理,找到自主權的下放程度與經費使用管理規范之間的平衡點,加強科研項目績效考核管理,促進高校科研經費合理分配,提高科研經費使用績效。

4.1 實施科研項目全面預算管理

全面預算管理的實施為科研項目的開展提供了一條準繩,預算的執行要盡量不偏離預算,如非必要,預算盡量不調整,即秉持“原則上不得調整”的原則。這就對預算編制的準確性和合理性提出了更高的要求,項目立項前要加強可行性研究,其中各項經費預算要合理編制,不得隨意填列;預算執行過程中,要定期告知相關人員預算執行情況,對其中偏離預算的要及時分析原因。

4.2 加強科研項目內部控制建設,構建信息管理平臺

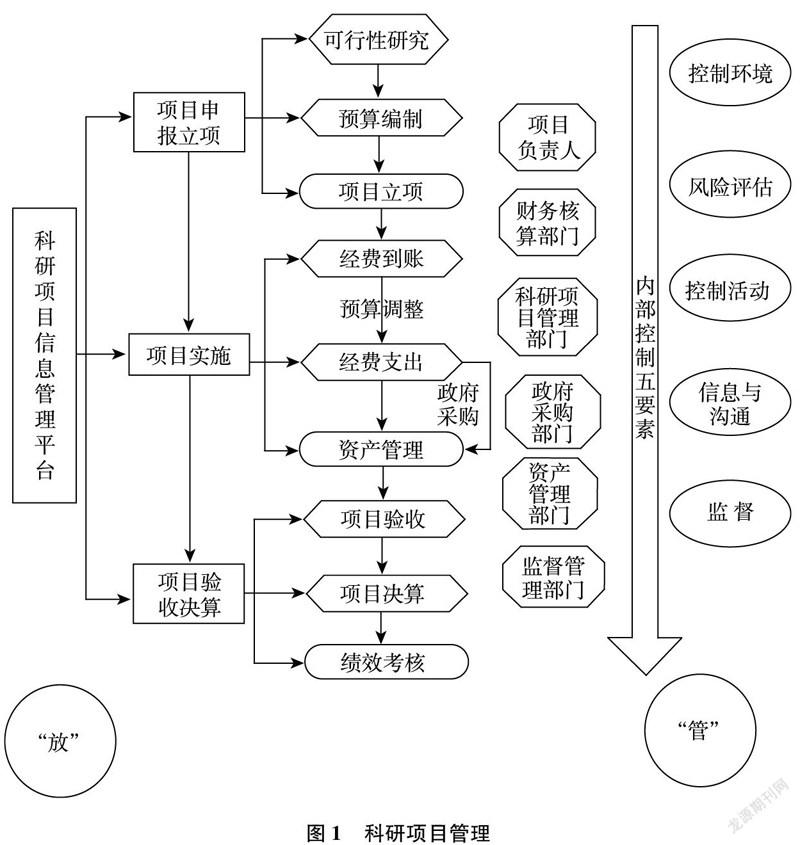

高校科研項目較多,如果缺少內部管理制度,部門之間缺乏協作,單憑人工進行管理,必然會顧此失彼,信息溝通不暢,無法實現統籌規劃。內部控制制度的建立和完善為科研項目管理和經費使用提供了一個框架準則,即確保合理性和合規性,而一體化管理的信息平臺建設則實現不同部門之間的信息同步,促進部門間協調與配合,實現全過程跟蹤,為科研項目管理和經費使用提供了便利,簡化財務報銷流程,實現線上業務流程,減少科研人員跑腿,平臺數據的公開增加了信息透明度,也能及時提醒相關人員項目執行進度,即一定的“放權”。因此,要從科研項目全過程加強科研項目管理內部控制的建立和健全,并建設信息化平臺,暢通信息溝通,利用大數據,整合財務、科研、資產信息,實現一體化管理,防范經濟風險的同時,提升管理效率,如圖1所示。

第一,加強項目立項審核。高校要鼓勵項目圍繞國家發展戰略及經濟發展需求進行申報,立項前要加強項目可行性研究,對項目的預算也要進行審核,以確保項目預算科學合理,項目符合國家發展需求,非重復申報項目。

第二,及時公開項目經費開支情況。眾多科研項目的經費到賬日期及使用進度不一致,因此,搭建信息管理平臺,建立科研項目交流群,在經費到賬時,及時公告經費到賬信息,通知項目負責人及時認領經費,開展科研項目;業務開展過程中,減少非必要審批流程,盡量實現線上審批;經費使用過程中,及時更新經費開支情況,一方面可以了解項目執行進度,另一方面可以及時了解經費使用情況,及時提醒偏離預算情況或項目執行滯后情況。

第三,加強經費支出的審批、審核。經費使用進度是科研項目實施進度的一個表征,經費使用的合理合規性是科研項目管理的一個關鍵點,鑒于科研人員通常不具備財務知識,必要時可以配備科研助手;進行日常業務報銷時,不僅要關注是否在預算范圍內、報銷材料是否齊全、是否經過恰當的審批、是否按規定程序采購、采購物資是否合理保管、 資產是否入賬,還要審核其與科研項目的相關性、業務的真實性和合理性,是否存在套取科研經費的情況;定期或不定期開展科研項目通報會,對項目執行進度進行通報,提醒執行進度滯后項目,對違規行為也要進行問責,形成監督。

第四,加強科研經費決算管理。項目結項后,項目負責人或其助手協助編制決算報告,并經財務部門審核,確保決算真實準確,部分科研項目要經過審計,對審計發現問題及時整改;項目結余資金要進行統籌管理,提升結余資金的使用績效。

第五,加強科研成果管理。現行管理制度下,高校對科研經費產生的科研成果都未進行專門管理,也未繼續開發利用,如科研成果中各項發明專利未登記在高校資產賬上,造成資源的浪費和管理失控,因此,高校應將科研成果作為高校無形資產專門管理,必要時,可進一步開發利用,真正實現科研成果的價值。

4.3 加強科研項目績效考核管理

科研經費的投入是為了更多的產出,缺少科研項目績效考核,則科研經費投入的分配則缺少一個評判標準,也無法獲知科研經費投入是否實現預期目標,因此加強科研項目績效管理,績效引導經費流向,增加經費投入產出比,更好地實現科研績效。科研考核制度要對文科類、自然科學類等不同類型的科研進行區分考核,加大績效支出比的同時要建立問責機制,對審計中發現的問題要并入績效考核機制,以期優化科研管理,對科研項目形成監督的同時提高科研人員的積極性,實現“放”與“管”的平衡。

5 結語

科研經費是科研項目得以開展的基礎保證,科研項目的管理要在一定的準則范圍內適當放權,給予科研人員一定的自主權,確保科研經費在使用合理合規的前提下,能夠由其自主安排以保證其積極性,產出科研成果。高校要加強科研項目管理內部控制制度的建設和完善,加強信息化建設,以形成健全完善的信息化管理系統,提升效率。同時,定期開展高校科研項目審計,利用大數據對科研項目管理和經費支出進行監督,針對內部控制存在的不足進一步提出改進建議,提升科研經費使用績效。

參考文獻:

[1]趙樹飛,張紅宇,周巍巍,等. 內部控制視角下軍工科研項目外協管理審計研究——基于某航天軍工科研院外協管理審計實踐[J].中國內部審計,2016(1):23-27.

[2]王愛軍,張秀紅,高雪,等.科研項目資金管理內部控制措施探析[J].財會學習,2021(6):163-164.

[作者簡介]夏叢芳(1989—),女,漢族,安徽滁州人,碩士,江蘇第二師范學院會計師,研究方向:財務審計。

3336501186534

猜你喜歡

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 06:17:05

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22