大宗商品金融化對我國股票市場的影響研究

2022-03-19 22:37:54侯世平陳琦越

中國商論 2022年5期

侯世平 陳琦越

摘 要:本文采用2015M1至2021M2的國際大宗商品價格指數和國內大宗商品價格指數作為大宗商品價格衡量指標,上證指數和深證指數作為我國股票市場變量來構成面板數據,應用面板門檻模型分析大宗商品價格波動對股票市場的影響,并結合貨幣政策、股票市場特征、結構和宏觀經濟四個層面進行分析。研究發現,大宗商品價格波動對股票市場的影響效果存在滯后性,產生的原因為物價層面﹑貿易層面和商品期貨市場三個層面。

關鍵詞:大宗商品;股票市場;門檻回歸;市盈率;滯后性

本文索引:侯世平,陳琦越..<變量 2>[J].中國商論,2022(05):-109.

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2022)03(a)--04

2020年大多數大宗商品受疫情影響,價格不斷走高。在國際大宗商品市場上,由于我國在國際大宗商品市場上話語權存在弱勢,大部分大宗商品價格受國際市場價格的波動影響,被動接受國際大宗商品的風險,給我國經濟帶來巨大沖擊。股票市場作為國家經濟的晴雨表,故研究大宗商品金融化背景下價格變動對我國經濟走勢的影響可以轉嫁到股票市場的波動來體現。基于上述理論,那么大宗商品價格波動對我國股票市場會產生什么影響呢?

大宗商品價格波動對其他領域的影響,國內學者對其展開了相應的研究。常鑫構建了VAR模型探討國際大宗商品金融化對我國工業產出的影響[1];張家樂(2020)用NARDL模型探討國際大宗商品價格對國內價格傳遞效應的非對稱性狀況進行分析[2];吳立元(2020)建立DSGE模型探討我國CPI和PPI長時間背離的原因[3];唐文昊(2019)從理論視角剖析了大宗商品價格波動對消費者價格波動的影響及傳導效應[4]。總的來說,大宗商品價格波動對其他方面有不同的影響,那么對股票市場會有什么影響呢?

1 模型設定與數據說明

1.1 模型設定

為研究大宗商品價格波動對我國股市的影響,故建立以大宗商品價格波動率為核心的解釋變量,股市波動率為被解釋變量的基準回歸模型,即

其中,i﹑t分別為各股市變量和時間變量。本文選取上證指數波動率, 深圳指數波動率作為股市波動率被解釋變量;采用國際大宗商品價格指數CRB商品價格指數和中國大宗商品價格指數CCPI作為大宗商品價格,分別檢驗大宗商品價格波動對股市波動的影響。

為了更準確地辨別大宗商品價格波動對我國股市的影響,本文在式(1)的基礎上,加入其他影響股市波動的重要控制變量。根據金融學理論基礎,采取的控制變量主要包括貨幣政策﹑股市特征﹑結構層面和宏觀層面這幾類變量,即

其中,貨幣政策層面采用一年期Shibor基準利率;股市特征層面包括市盈率以及股市流通市值變化率;結構層面包括:經濟結構ES為第三產業固定資產投資額占地區固定資產投資額總值比例,社會融資結構FS為金融機構貸款與社會融資規模的占比衡量,金融機構資產負債表結構FZ用金融機構資金運用和貸款比衡量;宏觀層面包括CPI同比增長率和M2變化率。為協調各指標數據,故將各指標變量都采用環比波動率,CPI變量取對數。

同時考慮到大宗商品價格波動對我國股市的影響可能呈現非線性,故分別以控制變量為預門檻變量,通過信息規則判斷最佳門檻變量,構建面板門檻模型回歸來檢驗大宗商品價格對我國股市的影響是否依賴于經濟結構ES﹑社會融資結構FS以及金融機構資產負債表結構FZ。面板門檻回歸模型如下:

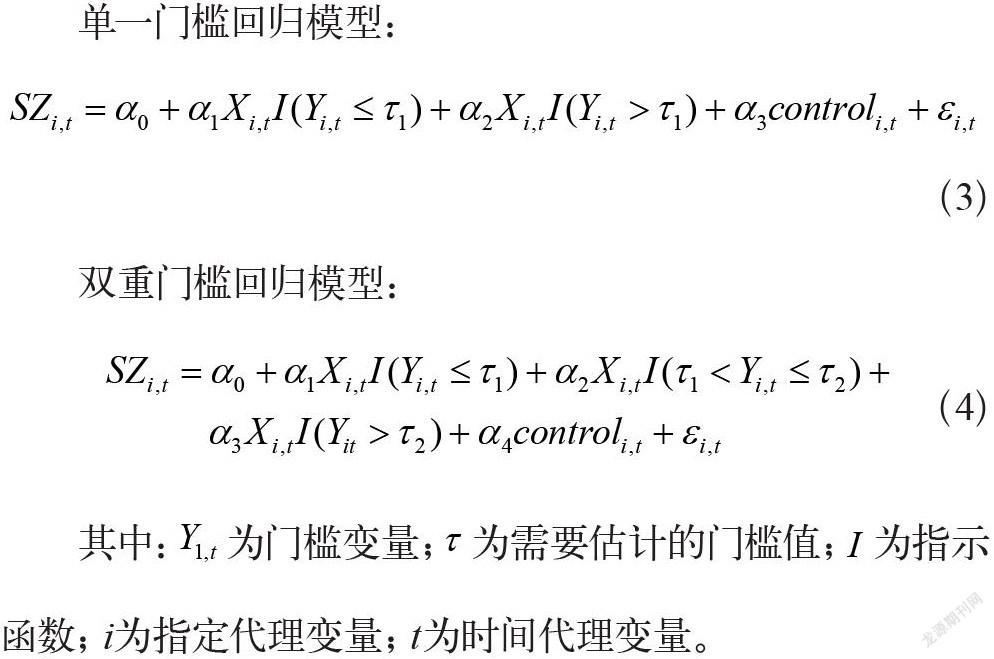

單一門檻回歸模型:

雙重門檻回歸模型:

其中:為門檻變量;為需要估計的門檻值;為指示函數; i為指定代理變量; t為時間代理變量。

1.2 數據說明

本文除了選取解釋變量:路透CRB商品指數,中國大宗商品指數CCPI和被解釋變量:上證指數和深證指數,還選取控制變量上證市值﹑上證市盈率﹑深證市值﹑深證市盈率這四個股市特征變量;Shibor一年基準利率貨幣政策變量;社會融資結構FS﹑金融機構資產負債結構FZ和經濟結構ES三個結構層面以及CPI同比變化和M2變化率兩個宏觀層面(數據來源于EPS數據平臺數據庫和中國國家統計局)。

2 實證結果

2.1 面板回歸分析

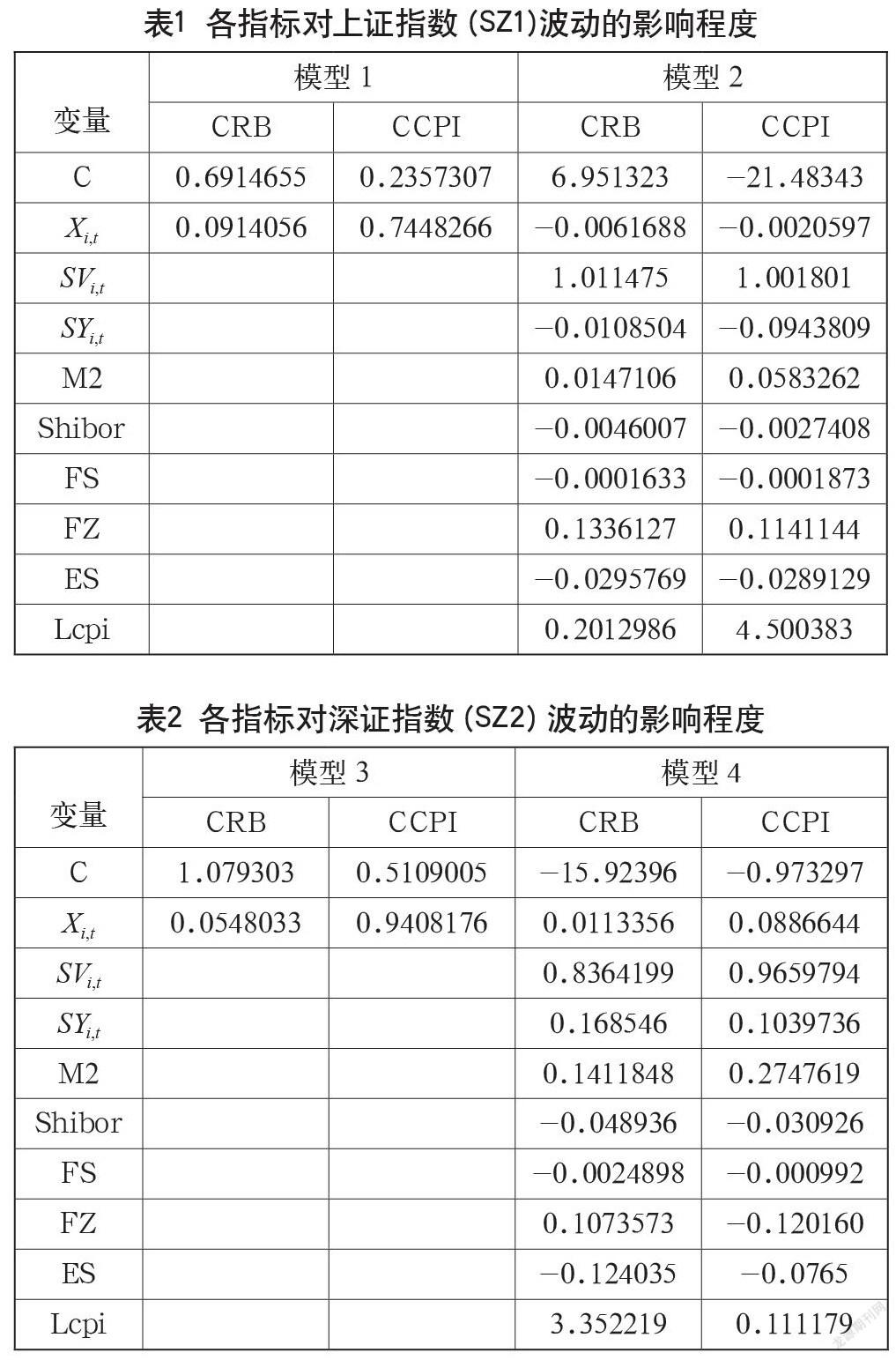

通過面板回歸分析得出模型1﹑模型2﹑模型3和模型4(見表1,表2),模型1和模型3分別只考察CRB和CCPI與SZ1波動和SZ2波動之間的關系;模型2和模型4是在模型1和模型3的基礎上加入貨幣監管政策變量﹑股市特征變量﹑結構層面變量和宏觀經濟層面變量得到。為消除異方差,所有模型都經過White檢驗,然后經過Hausman檢驗固定效應,模型有效。

從模型1和模型3的結果來看,CRB和CCPI對上證指數和深證指數的波動估計系數均顯著為正,表明大宗商品價格波動與股票波動呈顯著正相關關系。系數值表明:相較于CRB對應的系數,CCPI的系數明顯大于國際指標,這說明國內大宗商品價格波動對我國股市指數波動的影響更大。

在加入了四個層面的控制變量后,結果顯示不管是CRB還是CCPI對上證指數和深證指數的系數都明顯下降。這說明在貨幣政策﹑股票市場特征﹑結構層面和宏觀經濟的共同作用下,沖擊效應會減弱。另外,從單一層面來看,如從貨幣監管政策層面的估計系數,Shibor一年期基準利率不管是在國際指標還是在國內指標中均顯著為負;從股票市場特征來看,市場流通價值對上證指數和深證指數的影響呈現相同的特點,估計系數均顯著為正。但市盈率對于兩個股票市場影響不同,上證市盈率對上證指數波動的估計系數為負﹑深證市盈率對深證指數波動的估計系數為正,這主要和股票市場自身結構特點和市盈率指標計算等有關。宏觀層面的估計系數均顯著為正,表明投資者看好宏觀環境,投資信心增加。從結構層面來看,社會融資結構FS變量的估計系數均為負,表明金融機構貸款占社會融資規模比例波動增大,將使得股票市場波動負向減少。經濟結構ES對上證市場和深證市場的作用也都為負向,表明第三產業固定投資額占地區固定資產投資額波動比例的波動減少會增加股票市場波動,這是由于我國大部分上市公司為實體企業,第三產業固定投資占比減少,其他產業固定投資額占比增加,使得股票市場中企業基本面優化,從而更加吸引投資者。在資產負債表結構FZ中,其呈現出不同方向的影響,這表明金融機構的資金運用會對我國股票市場產生雙重影響。

2.2 面板門檻回歸分析

有學者研究表示[5,6],由于我國股票市場企業多為實體企業,傳播路徑為大宗商品價格市場波動引起國內物價變動,繼而導致企業生產成本升高﹑利潤率下降,基本面優勢減弱,投資者減少投資,從而導致對股票市場產生反面影響。為判斷這種影響是否為像模型2或模型4那樣存在線性關系,是否存在變化點導致在不同階段兩者之間的關系具有不同特性,故建立以下非線性回歸模型進行檢驗:

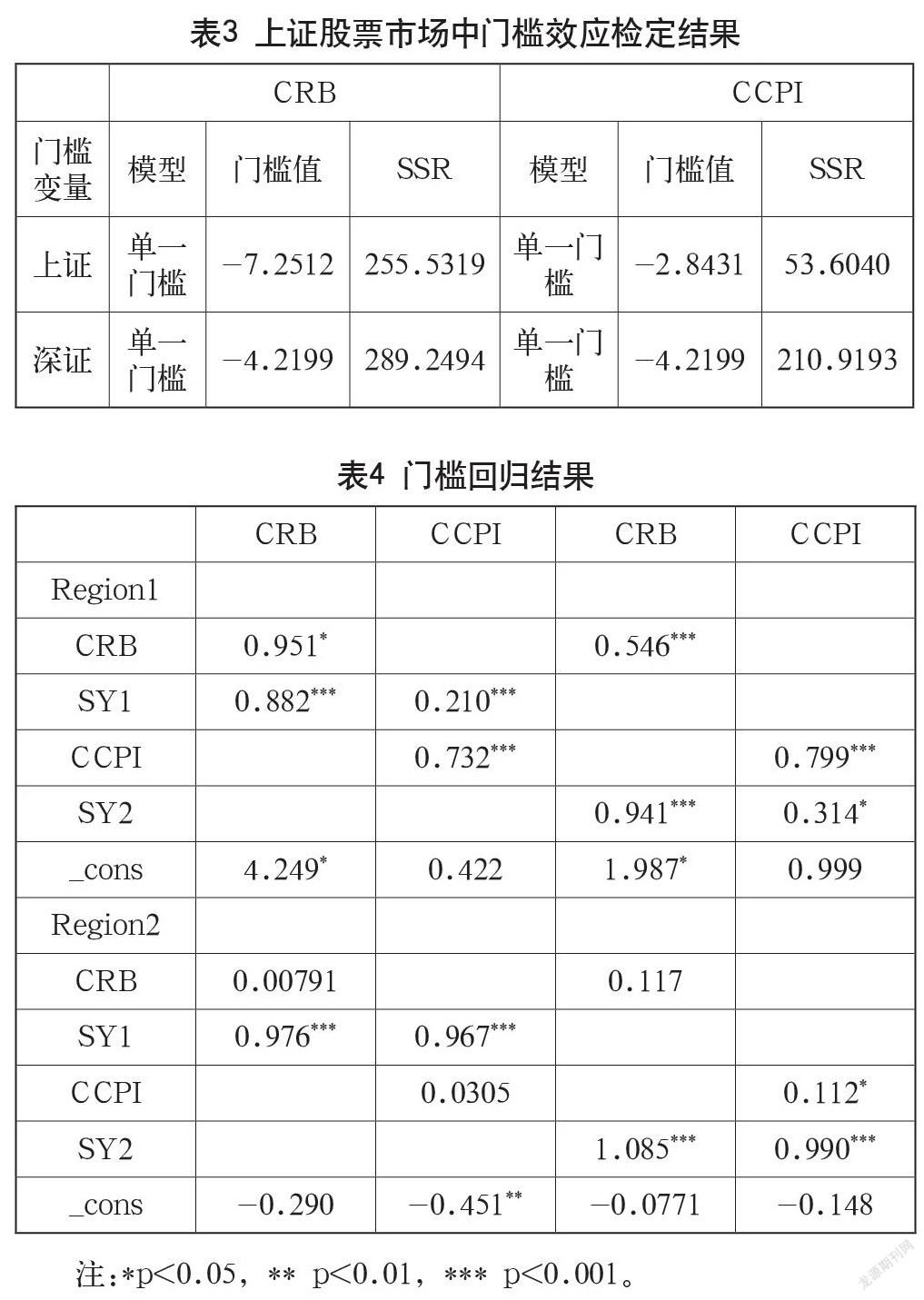

設定原假設“=1”即大宗商品價格波動與股票市場是線性關系。通過對模型1和模型3的檢驗,檢驗結果顯示,的p值分別為0.0016﹑0.2103﹑0.2979和0.4622,其結果符合兩者之間的關系圖。這表明大宗商品價格波動與股票市場之間存在非線性關系。故根據Hansen教授提出的門檻思想,構建面板門檻模型來捕捉大宗商品價格波動對股票市場的影響。

在前面模型的基礎上,分別將控制變量預設定為門檻變量。由于式(3)和式(4)已設定,故依次在單一門檻和雙重門檻假設下進行門檻自抽樣檢驗,根據F統計值和P值來判斷門檻數量。根據信息準測,選定CRB與上證市場和深證市場之間的門檻變量分別為SY1﹑SY2,CCPI與上證市場和深證市場之間的門檻變量分別為SY1﹑SY2,并依次在單一門檻和雙重門檻假設下進行門檻自抽樣檢驗。檢驗結果如表3所示,股市市盈率通過了單一門檻檢驗,未通過雙重門檻檢驗。

表4展示了確定門檻變量股市市盈率后的回歸結果,當為門檻變量時,CRB和CCPI的估計結果顯示,在不同股票市場中大宗商品價格波動在股票市盈率門檻前后都與股票市場波動呈現同方向變化,且CRB波動相較于CCPI波動要顯著。對于這種正向效應的產生應有以下原因。

(1)物價層面:大宗商品都是生產初級品,價格上漲會導致企業生產成本提高,影響企業的基本面,對股票市場產生沖擊[7]。此種沖擊存在滯后性,因為我國股票市場成本提高效應傳遞到股票市場具有時間滯后性,且我國股票市場機制不完善,使得大宗商品價格波動通過物價傳導機制影響股票市場不明顯。

(2)貿易層面:我國經濟對大宗商品進口高度依賴,大宗商品價格提高導致需要支付更多外匯,貨幣的流出導致本國貨幣貶值,影響股價,但這種傳導存在滯后性。雖然我國金融市場化日益完善但依然不足,在國內股票市場投資結構中投機性投資者所占比例小,大宗商品價格波動對我國股票市場存在正向效應,但這種效應微弱,存在負向的趨勢[8]。

(3)商品期貨市場層面:雖然我國大部分大宗商品進口量大,但在大宗商品價格定價方面缺乏定價權,這導致國際大宗商品價格CRB波動和國內大宗商品價格CCPI波動對我國股票指數波動效果產生滯后性,從而導致表4中的正系數。

3 穩健性檢驗

上文顯示大宗商品價格指數對我國股票市場波動的效應存在滯后期,原因主要集中在物價層面﹑貿易層面和商品期貨層面。為處理不同股票市場對實證結果產生的影響,本文選擇滬深300代替對估計方程進行檢驗。

檢驗后發現,大宗商品價格對滬深300都呈現正向效應。在加入控制變量后,正向沖擊效應減弱,尤其是CCPI在加入控制變量前后的效果相對于CRB對股票價格波動更加明顯,與上述結果一樣。

4 結論與建議

整體來看,無論是CRB波動還是CCPI波動,都會從正方向影響我國股票市場,這種影響具有滯后性。模型2和模型4中,在貨幣政策層面﹑股票市場特征層面﹑結構層面和經濟層面的共同作用下,國際CRB和CCPI對我國股票市場的效應減弱。從股票市盈率門檻效應來看,這種影響具有非線性。當大于門檻值時,大宗商品價格波動對股票市場的作用系數估計結果較大;相反作用系數估計結果變小,說明這種影響存在邊際效應遞減的現象。故提出下列建議:

(1)完善股票市場機制。股票市場市場化相對于西方發達國家還缺乏規范性,政府應出臺相關政策來完善股票市場,加強國內股票市場企業信息的披露,提高企業信息透明度,從而降低大宗商品價格波動與股票市場波動之間的不對稱性,提高作用的實時性。

(2)爭取定價權。我國在國際市場中的大宗商品價格定價權仍然缺乏話語權,導致CCPI易受CRB的影響。政府應加快我國大宗商品期貨市場建設,完善我國金融市場,推動國際與國內市場接軌,建立統一的信息系統體制,實現實時數據銜接。

(3)規范企業在國際國內兩個市場上的交易。規范企業貿易行為,給予國內供給優惠,削弱上述效應。政府還應完善股票市場規章制度,阻止投機者在股票市場與大宗商品市場之間進行惡性套利行為,政策也應加強打擊惡性國際游資力度。

參考文獻

常鑫.國際大宗商品金融化對我國工業產出的影響研究:以大宗商品價格變動為載體[J].價格理論與實踐,2020(5):1-4.

張家樂,張華,陳晨.大宗商品國內外價格傳遞的非對稱性研究:以大豆、棉花、原油和鐵礦石為例[J].價格理論與實踐,2020(7): 81-84+161.

吳立元,趙扶揚,劉研召.CPI與PPI的趨勢分化再研究:從大宗商品價格和勞動力市場分割的視角[J].中央財經大學學報,2020 (9):70-80+119.

唐文昊.國際大宗商品價格沖擊對我國消費價格波動的影響及傳導效應[J].價格月刊,2019(10):37-42.

隋建利,楊慶偉.國際大宗商品市場與中國金融市場間風險的傳染測度與來源追溯[J].財經研究,2021(8):139-154.

張天頂,施展.國際大宗商品價格波動對中國宏觀經濟的影響[J].長安大學學報(社會科學版),2021(3):33-45.

王曉品.大宗商品價格上漲對企業的影響及對策[J].黑龍江金融,2021(5):16-18.

張前榮.國際大宗商品價格將延續震蕩回升走勢[J].中國物價,2021(4):6-8.

1426500520233