2021 年河北省畜牧業生產形勢分析及后市預測

2022-03-12 08:11:46程志利趙博偉李菲劉曉旺河北省畜牧總站

北方牧業 2022年1期

□程志利 趙博偉 李菲 劉曉旺(河北省畜牧總站)

2021 年是“十四五”規劃開局之年,面對國內新冠肺炎疫情防控的嚴峻形勢和非洲豬瘟疫情的潛在威脅,全省各級畜牧獸醫部門堅持統籌疫情防控和畜牧業發展,努力克服強降雨汛情等災害天氣和飼料價格大幅上漲帶來的不利影響,深化畜牧業供給側結構性改革,著力推動高質量發展。畜產品供應保障能力持續提高,畜牧業質量效益和競爭力明顯增強。

一、生豬生產調優,豬肉價格觸底回升

(一)生產加快調整

2021 年生豬生產進入下行周期,豬價大幅下跌,河北省逐步建立起以能繁母豬存欄量變化率為核心指標、上下聯動的生豬生產逆周期調控機制,促進了生豬產業持續健康發展。到2021 年三季度末,全省生豬存欄達到1799.0 萬頭,同比增長7.1%,其中能繁母豬存欄189.0 萬頭,同比增長5.7%。據直聯直報平臺監測豬場顯示,生產調整加快,過剩產能逐步出清。截止到2021 年11 月底,規模豬場存欄生豬同比持平,能繁母豬存欄同比下降11.7%,9 月份以來已連續3 個月下降;1~11 月份累計出欄肥豬同比增長了40.4%,11 月份當月出欄比上月減少了2.3%。豬群結構進一步優化,低效淘汰母豬數量同比增長141.8%。養殖效益逐步改善,按11 月生豬平均出欄價格與成本核算,養豬已經開始扭虧為盈。

(二)價格觸底回升

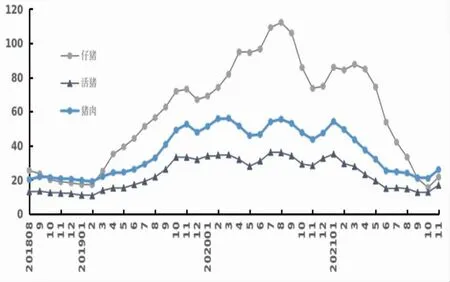

2021 年豬價總體大幅下跌,呈現出如過山車般劇烈震蕩走勢。年初即高位下探,由1 月中旬35.6 元跌到6 月下旬13.1 元,持續5 個多月跌幅達到63.1%,6 月末超跌反彈,7 月份低位震蕩,8~9月份延續下行走勢,到國慶期間因集中出欄導致豬價進一步降到10.8 元,受消費拉動以及收儲消息提振,國慶節后快速反彈,到11 月中旬回升到17.3元,累計上漲了約60%,近一個時期呈現小幅震蕩走勢。第49 周(12 中旬),全省生豬、豬肉、仔豬均價分別達到17.5元、27.0 元、23.4 元,同比分別下降42.2%、39.4%、67.3%,環比上周分別下降0.6%、0.2%、0.5%。目前全省平均豬糧比回升到6.24∶1,按目前價格,以平均出欄體重125千克計,規模場自繁自育出欄一頭肥豬可盈利200 元左右。

(三)后市預測

圖1 2018 年8 月~2021 年11 月生豬價格走勢(元/千克)

一是市場供應有保障。從監測情況看,由于養豬開始盈利,養殖積極性有所提高,2021 年11月份規模場購入后備母豬同環比分別增加340.7%、141.7%,而且2021 年1~8 月份規模場生產的仔豬數量同比每月增長,且增幅明顯,其中6、7 月份分別增長了23.2%、13.6%,其對應在元旦、春節出欄,可以保障兩節期間豬肉市場供應。二是豬肉消費占比有所下降。元旦春節是傳統的消費旺季,但近年消費逐步升級,禽肉、牛羊肉、海鮮等需求增長較快,豬肉消費占比逐年下降。受新冠疫情影響飯店、旅游等行業不景氣,也使得豬肉的消費有所下降。三是2021 年12 月1 日起,東部地區6 省市將逐步限制活豬調運,各地也將相繼出臺調運新規,短期北方外調數量下降,豬價承壓,南方銷區豬價將得到支撐。

從監測的規模場每月仔豬生產數量以及能繁母豬存欄的情況來看,綜合判斷,2021 年12月份到2022 年2 月份肥豬出欄還將明顯增長,如后期沒有大范圍災害天氣影響,豬肉價格元旦春節大幅上漲的可能性不大,將維持在當前水平,過了腌制臘肉等高峰消費時段,價格還有可能出現回落,未來豬價將總體維持在合理水平,豬周期真正反轉要等到明年下半年了。

二、雞蛋供應偏緊,蛋價大幅上漲

(一)存欄水平較低

2020 年蛋雞養殖大幅虧損,致使淘汰增加而補欄不足,2021 年因養殖成本高盈利并不豐厚,加之因2020 年虧損不少場戶資金不足,導致補欄積極性不高、空欄較多,2021 年產蛋雞存欄整體減少,雞蛋供應持續偏緊,4 月份以來蛋價始終保持高位運行態勢。對直聯直報平臺蛋雞場(設計存欄20000 只以上)監測顯示,11 月份產蛋雞存欄與2020 年同期相比減少2.0%,比10 月份減少1.0%;新增雛雞數同環比分別減少38.5%、49.9%。2021 年蛋雞養殖總體表現出高成本、高蛋價、低盈利的特征。生產上,中小戶空欄率高,而規模企業生產計劃性較強,整體規模養殖水平有所提升;從消費看,因新冠肺炎疫情影響,餐飲、食品加工恢復緩慢,雞蛋消費以家庭為主,剛性顯著增強。

(二)蛋價高位運行

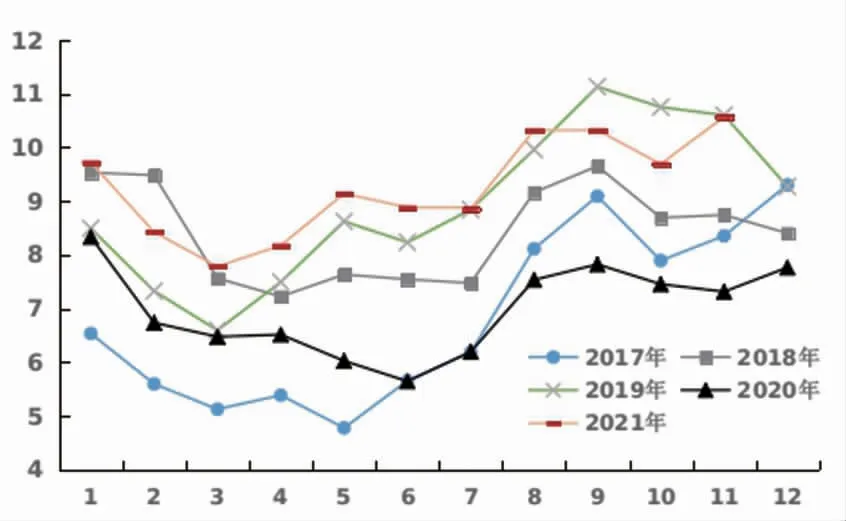

受新冠肺炎疫情以及春節備貨拉動,2021年1 月中旬雞蛋漲到10.8 元,豬肉價格回落加之淘汰雞出欄受阻,3 月中旬蛋價跌至7.7 元。4月份開始一路上揚,5 月份中旬升到9.2 元,食品廠中秋備貨及終端需求提振,7~8 月份上探,8月上旬漲至10.5 元,9 月份有所回落,10 月中旬開始蔬菜和豬肉價格上漲拉動蛋價,到11 月中旬升到10.8 元,元旦春節臨近蛋價有望繼續攀升。2021 年1~11 月,全省平均蛋價9.2 元,同比上漲34.0%,創下近五年新高,但受飼料價格高漲影響,養殖效益反而處于較低水平,規模雞場每千克雞蛋僅可盈利0.7~0.8 元左右。

(三)后市預測

圖2 2017~2021 年雞蛋價格走勢(元/千克)

元旦春節期間(2021 年12 月份~2022 年1月份)雞蛋市場供應主要取決于此期產蛋雞存欄量,而此期產蛋雞存欄量可根據2021 年11月份產蛋雞存欄量,結合4 個月前雞苗補欄情況及整個養殖周期結束后淘汰情況綜合判斷。從監測情況看,11 月份產蛋雞存欄同比下降2.0%,8 月份新增雛雞數同比下降了4.6%,按蛋雞一個養殖周期按500 天計,從生產周期推算2020 年8 月份補欄蛋雞又適將淘汰。綜合判斷,元旦春節期間蛋雞新開產不足而淘汰將增加,產蛋雞存欄水平仍然偏低,蛋價有望再次沖高。

三、生鮮乳產量增長較快,奶價小幅回落

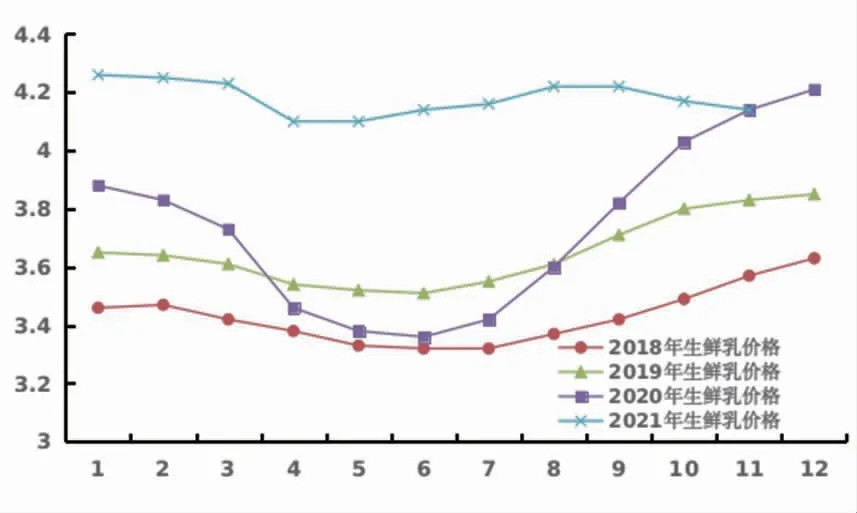

圖3 2018~2021 年生鮮乳價格走勢(元/千克)

(一)奶產量增速較快

全省以建設優質奶業集群為突破口,積極打造環京津現代奶業經濟帶,整頓規范生鮮乳市場秩序,穩定生鮮乳收購價格和預期,保護奶農利益,使得奶業生產持續呈現了奶牛存欄和奶產量雙增的良好發展態勢。奶牛養殖標準化飼養、信息化管理、綠色發展水平明顯提升,奶業振興步伐進一步加快。2021 年前三季度,全省奶牛存欄達到140.0 萬頭,同比增長10.4%,生牛奶產量374.1 萬噸,同比增長5.2%。直聯直報平臺奶站全數監測顯示:11 月份奶業生產量增價漲,奶牛以及成母牛存欄同比分別增長10.2%、8.4%,1~11 月累計交售乳企生鮮乳同比增長12.8%;當月奶站平均交售價格同比增長1.9%。

(二)價格高位回落

2021 年生鮮乳價格整體高位運行,1~11 月份全省均價4.18元,比去年同期上漲13.1%,為近年同期最高價。具體走勢:年初攀升到4.28 元,到4 月底跌到4.05元,中秋節期間再度升至4.23 元,國慶后逐步回調,12 月上旬全省均價降到4.13元,同比下降1.0%。2021 年主要飼料價格漲幅較大,其中,玉米均價2.83 元/千克,同比上漲了32.24%;豆粕均價3.71 元/千克,同比上漲了17.78%。按當前行情,以年單產8 噸計,每頭奶牛可盈利5500 元左右。

(三)后市預測

國際上流動性充裕,帶動農產品在內的大宗商品價格上漲,加之全球海運價格高位都使得進口乳制品和苜蓿等飼草料價格上漲,抬高了國內乳制品生產成本,而國內生鮮乳產量增幅較大,但乳制品消費受豬肉價格下跌替代作用增強以及新冠肺炎疫情影響有所壓制,價格下行壓力加大。預計元旦春節消費拉動,生鮮乳價格有所上漲,但節后跌勢或將進一步加快。

四、肉牛發展平穩,價格漲勢趨緩

(一)產業發展平穩

2017 年下半年至2021 年初,牛肉價格持續上漲,尤其是2020 年受產業扶貧政策和社會資本推動,牛肉對豬肉的替代效應,以及新冠疫情嚴格防控下走私牛肉數量的銳減,多種因素疊加使得供需進一步失衡,價格高位上沖,產業快速發展。2021 年行業發展平穩,能繁母牛的基礎地位得到加強,規模化程度增長,行業競爭力、質量效益進一步增強。2021 年前三季度,全省存欄肉牛達到204.3 萬頭,同比略降0.3%,出欄牛273.0萬頭,同比增長2.2%;牛肉產量44.0 萬噸,同比增長0.7%。預計全年生產總體平穩,牛肉產量保持小幅增長。

(二)價格上漲乏力

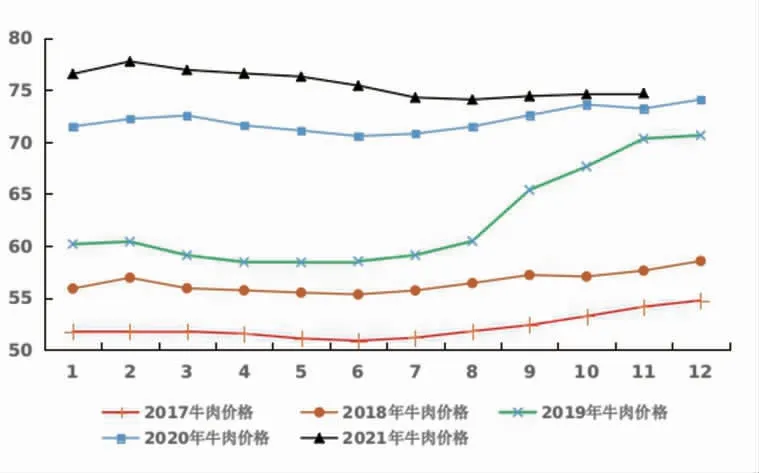

圖4 2017~2021 年牛肉價格走勢(元/千克)

一年內牛肉價格走勢有著較為明顯的季節性波動特征,一般年末高于年初,但2021 年上半年持續回落,下半年上漲乏力,總體高位回落。具體走勢:2 月中旬牛肉價格攀升到77.8元,后隨豬肉價格持續探底而連續回調,到6 月底跌到75.0 元,8 月初繼續下行到73.9 元,國慶期間回升到74.7 元,持續小幅震蕩近兩個月后,12 月上旬漲到了75.1 元,同比上漲2.2%,環比上周上漲0.4%,達到近五年同期最高價。按當前行情,專業育肥出售育肥牛每頭純利潤大約2000~3000 元;自繁自育出售架子牛每頭盈利5000 元左右。

(三)后市預測

牛肉價格已處歷史高位,豬肉價跌部分代替牛肉消費,單靠消費需求繼續擴大、升級難以拉動價格較快上漲。但肉牛發展面臨生態環境約束趨緊,成本、資源壓力雙升等突出問題,短期難以大幅提升存欄量。預計,元旦春節受消費拉動價格將小幅上漲,后期下調壓力進一步加大。

五、肉羊生產增長較快,肉價高位回調

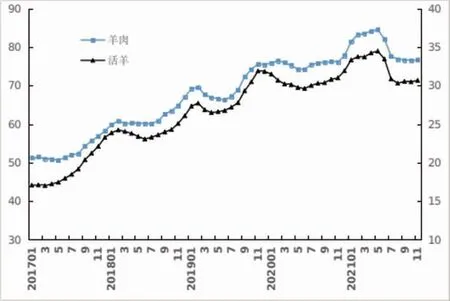

(一)肉羊生產顯著增長

羊肉供應長期偏緊,近年價格雖有波動但整體以上漲為主,養殖效益不斷改善,行業發展逐步升溫,使得肉羊生產取得了長足的進展,產業化、信息化水平顯著提升,精細化管理、供應保障能力明顯增強。2021 年前三季度,全省存欄羊1450.0 萬只,同比增長9.0%;出欄1684.5 萬只,羊肉產量23.4 萬噸,同比分別增長7.6%、8.3%。預計全年肉羊存、出欄仍將繼續保持較快增長的勢頭。

(二)羊肉價格高位回調

2021 年新冠肺炎疫情緊張形勢有所緩解,羊肉、活羊價格再現快速上漲的局面,由年初80.8 元、33.0元分別漲到5 月初的84.7 元、34.6 元,進入6 月份,由于供應增加以及豬肉替代作用,市場價格明顯回調,到12 月上旬,全省均價分別為77.0 元、30.9元,較5 月份高點分別下降了9.1%、10.7%,同比上漲0.8%和下降1.2%,但仍處于歷史同期最好水平。按當前行情,自繁自育綿羊出欄微利或者保本;由于出售育肥羊與購進羔羊或架子羊價格倒掛,集中育肥成本較自繁自育模式為高,每只出欄羊虧損100 多元。山羊售價高于綿羊,每只尚能盈利一兩百元。

(三)后市預測

羊肉價格雖有下跌但生產形勢總體平穩,供應偏緊的狀態沒有從根本上改變,隨著消費水平提升及生產逐步調整,肉羊及其產品價格將會逐步趨穩。

六、肉雞供應過剩,價格震蕩回落

圖5 2017~2021 年羊肉、活羊價格走勢(元/千克)

(一)產能相對過剩

非洲豬瘟疫情給肉雞產業帶來了難得的發展機遇,生產快速擴張,雖有調整但今年種雞產能總體仍處于較高水平,雛雞供應量繼續增加,肉雞出欄量高位增長,但雞肉消費受到豬肉擠壓,加之在新冠疫情影響下,餐飲、集團消費不景氣,導致供應相對過剩。2021 年前三季度,全省存欄肉雞8412.3 萬只,同比增長28.4%;出欄活雞41804.2 萬只,雞肉產量65.3 萬噸,同比分別增長11.3%、13.3%。預計全年肉雞生產仍將保持較快增長。

(二)肉雞價格震蕩回落

2021 年肉雞生產顯著增長,又受到低價豬肉的沖擊,毛雞價格呈現震蕩回落走勢。春節后,市場供應偏少,加之豬肉價格反彈,毛雞價格2 月中旬漲到9.8 元,消費不振導致價格緩慢震蕩走低,到6 月初降到9 元,7 月底又降到8.2元左右,9 月底跌至6.8 元左右,國慶期間短暫回升到7.2 元,節后隨即創下年內新低6.6 元,12 月上旬回升到8 元左右。商品代雛雞均價3月底回升到4.1 元,6 月上旬還是3.3 元,下旬陡然跌到不足1 元,9 月底又漲到1.6 元左右,國慶后再度跌破1 元,平均只有0.7 元,12 月上旬平均0.9 元左右。上半年毛雞價格回升,養殖扭虧為盈,下半年逐漸虧損。據調查,現在商品肉雞每千克成本在8 元左右,養殖基本處于保本狀態,父母代種雞虧損。

(三)后市預測

2021 年雞肉產量增幅較大,生豬生產亦快速恢復,預計元旦春節雞肉價格雖有反彈但幅度有限。2022 年上半年生豬生產依然將慣性增長,新冠肺炎疫情常態化防控形勢下雞肉價格上漲乏力,促使未來進一步采取降本增效措施,提升養殖效益,進一步增強抵御市場風險的能力,產能加快出清。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16