開年股市慘淡權益產品遭遇拖累 長線篩選基金關注“產品收益質量”

2022-02-28 10:24:45王曉明

證券市場紅周刊 2022年8期

2022年受到股市開年不給力的拖累,主動權益類基金傷勢慘重,甚至短短數(shù)個交易日就出現(xiàn)三成跌幅,特別是主題類基金和爆款基金的迷失引人關注。那么如果將時間放長到三年維度,哪些不為人注意的基金才是長跑健將?哪些指標才是基民應信賴的工具呢?

夏普比率是最經典的衡量收益質量的指標之一,其用標準差代表產品的風險,衡量投資組合承擔單位風險時相對無風險收益的超額收益率,它的核心思想在于,理性的投資者將持有有效的投資組合,比如在給定風險水平下期望回報最大或者在期望回報率水平下風險最小化。

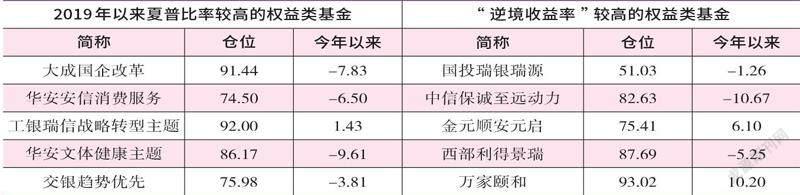

從過往統(tǒng)計結果看,以夏普比率為代表的收益質量類指標整體對于未來業(yè)績有正向預測性,即歷史上能夠產生穩(wěn)定高收益的基金未來表現(xiàn)會更好,其邏輯在于夏普比率越高的資產獲得正收益的期限越短,其預期收益率也越可能實現(xiàn)。將評價維度拉到三年,大成國企改革、華安安信消費服務、工銀瑞信戰(zhàn)略轉型等權益類基金夏普比率較高。

以大成國企改革為例,2019年以來每年的相對排名均在市場前30%,觀察其持倉情況,也可以發(fā)現(xiàn)自韓創(chuàng)上任后,其投資策略與此前偏白馬藍籌的價值風格截然不同。目前產品的投資思路是圍繞行業(yè)景氣度展開,其選股框架來自于行業(yè)景氣以及在細分行業(yè)中選擇龍頭,持倉方向包括傳統(tǒng)高耗能行業(yè)、新能源、電網(wǎng)系統(tǒng)的改造升級、新材料等領域。持倉都是從中微觀角度做了深入研究之后去配置,例如其重倉的賽輪輪胎、昊華科技等個股。

華安安信消費服務、工銀瑞信戰(zhàn)略轉型是在自下而上選股的基礎上,通過自上而下的邏輯進行了調倉;華安安信消費服務增持了華能國際、申能股份等受益于傳統(tǒng)能源利潤回升以及內部新能源轉型下的相關標的,酒店及航空等在疫情中供給側發(fā)生了較大變化,需求的好轉會伴隨較大的彈性;工銀瑞信戰(zhàn)略轉型適度增持了地產和基建產業(yè)鏈,減持了部分2021年漲幅較大、估值明顯上行的潞安環(huán)能、韻達股份等個股。

從以上例子可以看出,高夏普比率對應的收益質量,在2019年以來的高波動、強輪換以及內在邏輯從“終局思維”切換至“賽道思維”的背景下,其投資策略也需要動態(tài)調整。一方面,公司治理結構良好、具備一定成長空間、競爭格局較好、盈利能力穩(wěn)定、估值具有一定安全邊際的個股依然是配置的主要方向;另一方面,基于自上而下或者行業(yè)比較進行調倉仍有必要,甚至是提高產品質量的核心因素。

當然也要注意夏普比率的用法,不同種類的基金需要放在同一時間維度下評判,例如混基中倉位較低的“固收+”策略,夏普比率明顯高于高倉位產品。同時策略分類越細化,比較效果越好。

假設對比采用深度價值策略、行業(yè)輪動策略的管理人和擅長新能源及深挖食品飲料行業(yè)的管理人,風險收益特征本就不同。

但是,夏普比率這類指標也有一定局限性,就是其分母端收益沒有對市場狀態(tài)進行細分。然而牛市行情下往往簡單的投資策略也能獲得較高的收益,而真正具備選股能力的基金經理則被市場繁榮所掩蓋,但是在下跌市場中真正具有投資能力的基金經理則容易被識別,其管理的產品有明顯的超額收益。

筆者對過去18個下跌月份的產品收益率累乘,得到“逆境收益率”,從指標構建邏輯和實際驗證角度看,“逆境收益率”的篩選效果也較好。

從該指標選基結果看,行業(yè)均衡個股分散的產品能夠在市場下跌時獲得更好保護。國投瑞銀瑞源四季報將倉位降至50%以下,配置上地產、周期品相對較多,其余行業(yè)個股都比較分散。從投資策略上看,基金收益來源還是來自于公司的內在價值,特別是四季度新納入重倉的金地集團、中國神華、天康生物等股票。個股納入的邏輯也主要和基本面相關,要求持倉股票的毛利率、ROE、凈利潤率在子行業(yè)中處于領先,且有好的現(xiàn)金流以及合理的資產負債率。

而另外一只“逆境收益率”較高的產品,金元順安元啟的持倉則更加分散,持倉股票數(shù)量超過100只,每只個股的倉位不超過1%,選股方面把較低的估值水平和公司經營好轉作為主要因子,這種偏量化的做法能夠控制單一風格或者行業(yè)暴露的風險,同時這些個股幾乎較少機構覆蓋,相對估值較低也保留了一定的上漲彈性。

觀察該基金的持倉,可以看到行業(yè)非常分散,集中度較低,沒有行業(yè)上的明顯傾向,會隨著市場的變化適當調整行業(yè)間的配比。個股方面,當成長股的估值水平偏低的時候會適當提高成長股的配比;當成長股的估值水平偏高時,會提高低估值股票的配比,整體操作相對靈活。同時,股票的集中度也明顯低于同類平均水平。

通過業(yè)績回測,“逆境收益率”對未來6-12個月的業(yè)績預測效果較好,但該指標并非所有平臺都能獲得,需要具備凈值數(shù)據(jù)來源以及一定的統(tǒng)計功底,應用難度稍高。總結來看,夏普比率等風險收益指標衡量質量,“逆境收益率”則考驗劣勢環(huán)境中產品應對。

但不同指標也有一定局限性,夏普適合長期評價,而“逆境收益率”在中短期定量效果更好,此外,TM、HM模型求得的阿爾法、機構投資者占比、FOF持有數(shù)量等指標也是預測基金收益率的有效指標,建議投資者綜合考慮,均衡布局。(文中所提基金不作為買賣推薦)

本刊特約 王曉明

數(shù)據(jù)來源:Wind資訊,收益截至2022-2-23,倉位數(shù)據(jù)截至2021-12-31

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數(shù)學大世界(2018年1期)2018-04-12 05:39:14

時代英語·高三(2014年5期)2014-08-26 02:49:51

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12