互聯網廣告行業運行情況及發展趨勢分析

2022-02-12 05:47:50孫旭然

中國國情國力 2022年1期

孫旭然

《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中明確指出,“十四五”時期我國要“發展社會主義先進文化提升國家文化軟實力”“健全現代文化產業體系”。廣告行業作為文化產業重要細分領域之一,與宏觀經濟波動具有高度相關性,順周期性顯著。2020年我國廣告市場總體規模達到9143.9億元,同比增長5.41%。其中,互聯網廣告規模達到5439.3億元,占比59.49%。隨著互聯網滲透率的持續提升,內容營銷成為商家主流發力方向,廣告主更加傾向于緊跟流量趨勢精準投放廣告,效果類廣告快速增長,視頻類信息流增速更快,有望成為主流廣告形式,視頻廣告強勢崛起,短視頻平臺成為網絡營銷的主陣地之一;直播成電商標配營銷渠道,網紅經濟帶動“直播電商營銷”快速發展;社交廣告市場規模有望擴大。深入分析互聯網廣告行業的發展現狀、發展趨勢、行業經營績效、市場競爭格局及頭部企業情況和發展機遇,以期為商業銀行探索并開展適合互聯網廣告行業的金融服務模式、把握廣告行業快速發展帶來的業務機會提供指引。

一、互聯網廣告行業運行情況及發展趨勢

(一)行業發展現狀

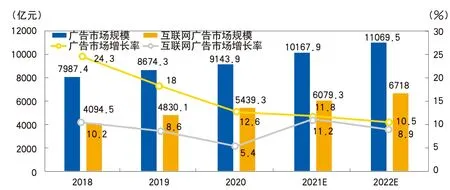

廣告行業與宏觀經濟波動具有高度相關性,順周期性顯著。自2012年以來我國廣告行業市場規模占GDP的份額約為0.87%,保持相對穩定。2018年下半年以來,受國際貿易摩擦下復雜的國內外經濟政治環境影響,廣告主對預算支出轉為謹慎,我國廣告市場處于持續調整中。根據QuestMobile《2020年中國互聯網廣告市場洞察》數據顯示,2020年我國廣告市場總體規模達到9143.9億元,較上年增長5.41%(2018年和2019年分別同比增長16%、8.54%),增速進一步回落。其中,互聯網廣告規模達到5439.3億元,占比為59.49%,2021年一季度互聯網廣告市場規模達1375.9億元,同比增長高達54.8%(見圖1)。

圖1 2018-2022年我國互聯網廣告市場規模變化及預測

1.從互聯網廣告構成來看,2020年移動互聯網廣告、PC廣告分別占比89.2%、7%,相較2019年下降0.6和1.3個百分點。OTT及智能硬件廣告占比為3.8%,上升1.9%,與移動互聯網廣告、PC廣告形成逆轉的態勢,預計在未來幾年仍將保持上升趨勢。隨著互聯網滲透率的持續提升,消費者信息過載,內容營銷成為商家主流發力方向,廣告主更加傾向于緊跟流量趨勢精準投放廣告,效果類廣告增長迅猛,信息流增速更快視頻類廣告有望成為主流廣告形式,短視頻和直播等形式價值凸顯。

2.從互聯網廣告需求側來看,受新冠肺炎疫情影響,居民消費保持較強的線上化趨勢,2020年2月后實物商品線上與線下零售增速差距逐漸拉大,線上廣告需求不斷增加,新老品牌急速布局互聯網營銷,線上投放需求持續增長(見圖2)。從供給側看,頭部平臺廣告收入保持高速增長,但流量紅利趨于尾聲,移動互聯網月活躍用戶數量增長基本見頂,流量價格不斷提升,線上營銷需求依舊旺盛。從互聯網受眾側來看,“Z世代”成為互聯網重要生力軍,人口規模達到2.64億人,為互聯網廣告發展提供豐沃土壤。2020年7月移動互聯網用戶匯總,90后占比首次超越80后,“Z世代”消費觀新穎,認同“種草”等營銷模式,為互聯網廣告營銷新模式新渠道的發展創造條件。

圖2 2018-2022年我國互聯網典型媒介類型廣告市場份額分布

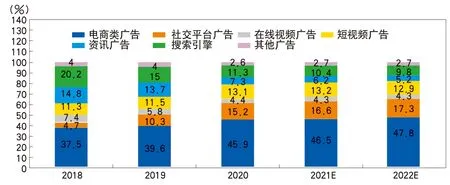

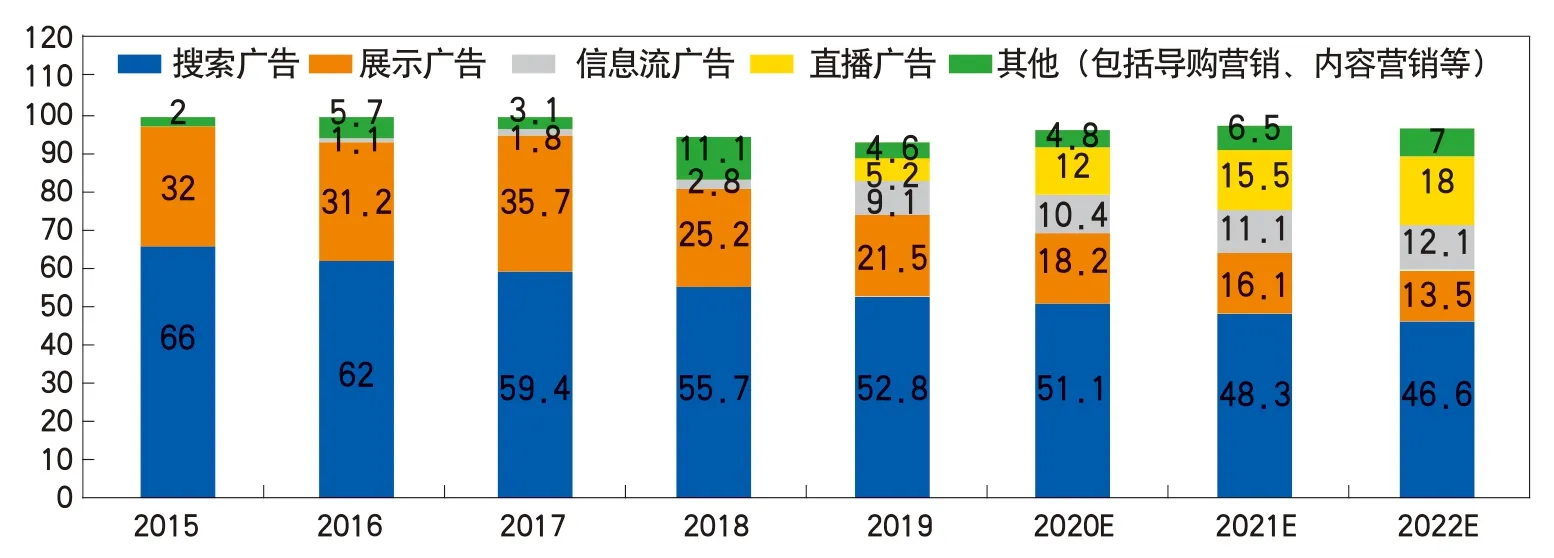

3.從互聯網廣告投放媒介來看,2020年消費場景加速向線上遷移,新硬件、新交互和渠道突破推動形成新的媒介競爭格局(見圖3)。電商類廣告藉由與銷售渠道的緊密綁定,疊加迅猛增長的線上消費刺激,漲勢明顯;視頻類平臺仍然是深受品牌商青睞的投放媒介,廣告收入持續增長,短視頻廣告容量池不斷增容;社交廣告通過鏈接線上與線下、廣告與銷售、內容與私域,已形成一套全開放系統;資訊平臺借助生態流量及加速流量流轉等方式延伸流量邊界,加速廣告變現。

圖3 2020年TOP行業投放廣告分布

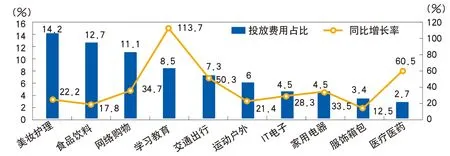

4.從互聯網廣告投放行業來看,2020年各行業廣告投放預算均呈現向數字營銷轉移的趨勢,互聯網廣告投放大放異彩。教育培訓行業中,在線教育投放增長最為迅猛,同比增長113.7%;運動戶外、家用電器、IT電子等典型廣告主行業在短視頻媒介的投放預算明顯提高,短視頻投放占比(38.6%、34.8%、38.3%)均超過或接近新聞資訊(36%、33.8%、39.1%);美妝護理行業重視媒介交互屬性和網紅(KOL)流量價值,廣告投放緊隨頭部流量;食品飲料行業加碼在視頻類媒介的投放力度,但酒類行業的投放相比2019年小幅減少;汽車行業投放仍主要集中在汽車資訊、綜合資訊等媒介,同時嘗試向短視頻等媒介增加投放。

(二)行業發展趨勢

1.互聯網廣告總體發展趨勢。GDP增長與在線廣告市場規模的增長具有高度的相關性,隨著后疫情時代經濟狀況的不斷好轉,我國本土疫情的良好控制和疫苗的廣泛接種,整體廣告市場呈現復蘇趨勢,預計2021年廣告需求會進一步恢復,刊例價增幅將繼續回升,廣告市場同比將有較大增長空間。在PC、移動互聯網的月活用戶規模、用戶月人均單日使用時長保持穩定增長的推動下,美妝護理、食品飲料、家用電器和房地產等傳統行業2021年延續了加大互聯網廣告投放的趨勢,預計2021年我國廣告市場將突破1萬億元,互聯網廣告預估也有望突破6000億元,占比也將進一步提升。考慮到2020年一季度廣告行業受疫情影響導致基數過低,預計未來互聯網廣告市場規模增速約為20%(見圖4)。

圖4 2020年我國廣告主未來一年增加預算的線上媒體營銷模塊

互聯網廣告極大地沖擊了傳統廣告的市場規模和發展空間。但傳統廣告所依附的傳統媒體依然保持著影響力和可信度,未來多元化經營、精準瞄準群體、數字化轉型將是未來傳統廣告行業經營轉型的主要方向。隨著流量紅利消退,互聯網廣告市場增速趨緩,獲取大量流量的邊際成本不斷提高,廣告主轉而通過調整營銷結構來改善營銷效果。在有限的預算下,直接轉化類營銷被廣告主重視,而單純的品牌營銷比例下降,營銷預算不斷向內容營銷和電商廣告傾斜。根據CTR《2020中國廣告主營銷趨勢調查報告》,廣告主提升直接轉化類營銷費用,注重平臺的流量和轉化能力,在直接轉化類預算上面增加轉化類營銷費用的廣告主比例達到71%。消費者觸媒重心逐漸由圖文形式轉向視頻形式,視頻內容已成為線上營銷的核心要素。互聯網廣告行業將呈現強者恒強格局,規模效應疊加技術驅動成為線上廣告營銷行業的兩大戰略。

2.視頻廣告強勢崛起,短視頻平臺成為網絡營銷的主陣地之一。目前短視頻已成為僅次于即時通信的第二大網絡應用,我國短視頻行業用戶逐年增加,2020年6月用戶規模已達8.18億,約87%的網民使用短視頻;截至2020年10月,抖音活躍用戶數達6.4億人,快手活躍用戶數達4.4億人。《2020中國互聯網廣告數據報告》顯示,2020年視頻廣告收入規模約為904億元,同比增長64.91%,成為僅次于電商的廣告品類。其中短視頻廣告同比增長達106%,遠遠高于長視頻25%的增幅。字節跳動也在2019年超越百度、騰訊成為僅次于阿里巴巴的第二大廣告商。基于更好的用戶理解及豐富新穎的廣告內容,短視頻廣告通過“種草”形式激發用戶潛在購買需求,具備更強的營銷效果,成為線上營銷的重要陣地。

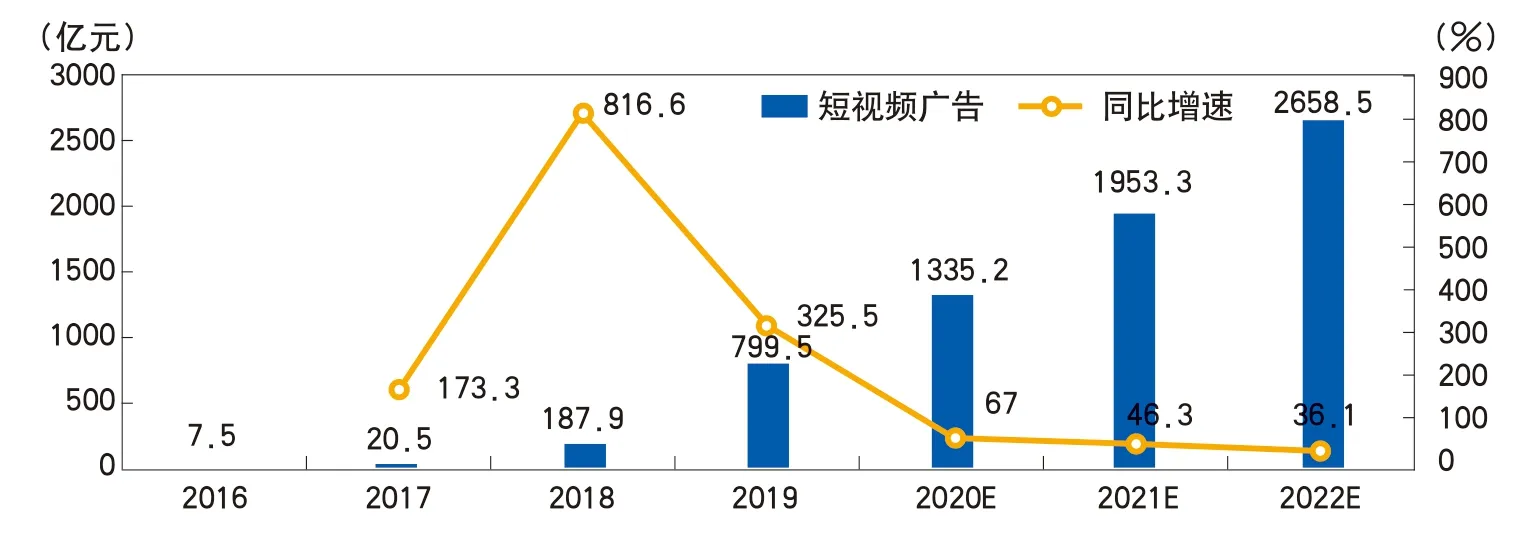

從2018年起,短視頻平臺便逐漸嘗試電商業務,內容吸引力帶來的巨大流量為電商變現提供了天然優勢。2019年,短視頻平臺廣告收入仍高速增長,同比增長325.5%,市場規模達到799.5億元。2020年新冠肺炎疫情暴發后,短視頻平臺正在從民間“素人”網紅聚集地向多層次內容和KOL孵化中心過渡,鏈接多元場景以觸達具有不同屬性特征和行為偏好的用戶群體,幫助廣告主實現“品效合一”的各類營銷需求,平臺廣告生態已趨于成熟。加快完成短視頻平臺內部的電商閉環將是抖音、快手等頭部短視頻平臺未來發展的重要方向之一。

近年來互聯網整體流量成本上升,短視頻作為內容產業的新進參與者,是目前互聯網增量的主要貢獻者,其流量成本遠低于電商、生活服務、游戲等互聯網行業。根據上市公司財報信息披露,截至2020年6月,快手的獲客成本為133元/人,與電商(阿里、京東、拼多多150-800元/人)、生活服務(美團500+元/人)、游戲(行業平均300-600元/人)等典型互聯網子行業相比優勢明顯。隨著短視頻內容質量持續提升、大數據與算法技術逐漸進步,且隨著電商模式的逐漸成熟,未來短視頻行業仍將保持穩定增長態勢,行業變現前景廣闊(見圖5)。

圖5 2016-2022年我國短視頻廣告規模及預測

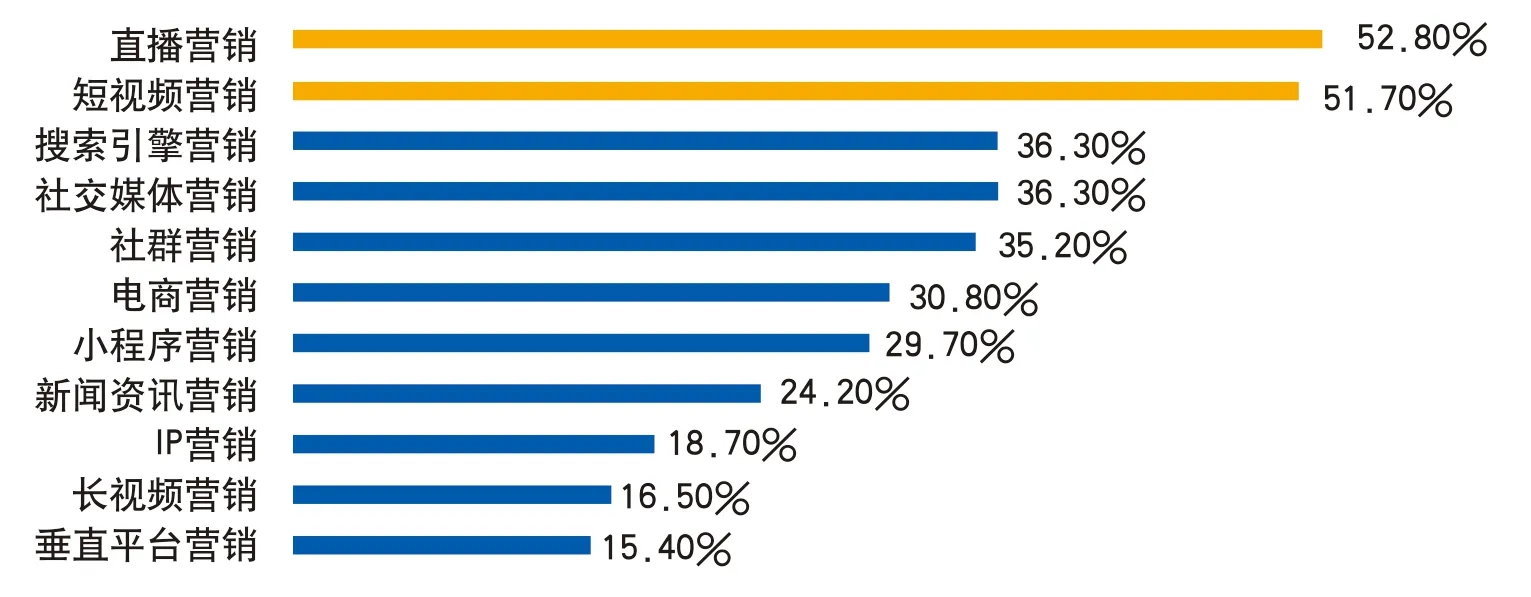

3.直播成電商標配營銷渠道,網紅經濟帶動“直播電商營銷”快速發展。從互聯網廣告類型來看,廣告主更加注重效果類廣告,電商廣告尤其受到青睞,在預算分配上更傾向ROI(投資回報率)更高的電商渠道。艾瑞咨詢2020年6月的調研顯示,直播營銷和短視頻營銷分別以52.8%和51.7%的選擇率成為廣告主關注度最高的兩種線上營銷方式。電商廣告能夠直接縮短銷售轉化路徑,促成消費者直接在電商平臺完成交易。當前電商行業處于二次爆發期,阿里巴巴、京東、拼多多等具備電商交易平臺屬性的企業增長動能明顯,2020年收入分別增長45%、25%和79%(見圖6)。

圖6 2015-2022年我國各項電商營銷收入占比及預測

2020年受疫情影響,居家購物穩定流量池疊加成熟電商平臺推動直播帶貨快速興起,直播電商出現爆發式快速增長。基于企業私域流量運營和用戶教育完成的多重需求,直播日益成為廣受品牌商青睞的標配營銷渠道。隨著電商平臺加速向內容化轉型,直播廣告在互聯網廣告中的規模占比不斷提升。直播使電商不再受地域與時間所限,品牌商能夠將過去在線下參加的展銷會、發布會通過直播的方式,展示介紹自身品牌,并為客戶提供實時在線服務。根據商務部的數據顯示,2020年重點監測電商平臺累計直播場次超2400萬場。艾媒咨詢數據顯示,2020年我國直播電商市場規模超9600億元,在線直播用戶規模達5.87億人。隨著直播滲透率的快速提升,流量持續向短視頻、直播形式遷移,內容社交平臺持續發力電商變現,有望通過直播電商和廣告營銷加速生態布局。

網紅經濟已成為粉絲經濟當下最核心的一環,依托于KOL強大的粉絲帶動力,更快刺激消費,實現商業變現量的飛速增長。由于GMV(網站成交金額)=流量*轉化率*客單價,網紅直播主播自帶私域流量,用戶粘性高,付費意愿強,可直接帶動直播增量的上升;而通過主播的講解,以及秒殺(饑餓營銷)、獨家(個性化)、贈品等主播常用的方式,購買轉化率大大提升。目前產業鏈各方都開始重視網紅的商業價值,2019年MCN機構數量直線上升,突破2萬家。內容生產和運營對網紅商業變現能力的提升有著重要的作用,內容生產方綜合廣告主品牌屬性和網紅個性化特征創作廣告內容,運營方基于平臺用戶量、平臺特征等有目標地挑選合適的投放平臺,為網紅增加曝光的同時加速流量變現。在網紅經濟的拉動下,通過多渠道疊加投放和多KOL組合布局,直播電商營銷這一形式的網絡廣告規模收入增長強勁,預計未來將會成為多數企業品牌營銷的通用功能。據艾瑞咨詢預測,短視頻及直播營銷市場規模將在2019-2025年間以33.7%的年均復合增長率高速增長,至2025年達到4653億元,占總體市場規模的17.1%。

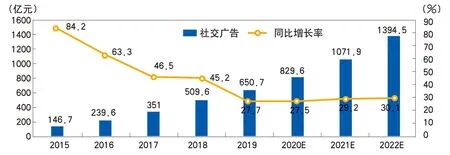

4.社交廣告市場規模有望擴大。2019年我國社交網絡市場規模近1442.7億元,同比增長16.2%,社交廣告市場規模為650.7億元,預計到2022年將接近1400億元(見圖7)。社交網絡市場規模發展主要由社會化營銷及社交增值服務兩大部分的發展驅動。一方面,隨著數據領域的技術發展和應用,社會化營銷通過精準洞察為用戶提供更有價值的信息,大大提高投放效率,愈發受到廣告主的青睞。另一方面,隨著用戶付費習慣的養成和社交平臺數字內容的不斷豐富,社交增值服務收入也不斷增長。

圖7 2015-2022年我國社交廣告市場規模及增速預測

社交廣告在流量和技術因素的雙重驅動下,在社交網絡市場規模中占比逐年增長,各社交平臺不斷探索社會化營銷創新,致力于為廣告主提供優質營銷環境,社交廣告的市場規模有望持續擴大。2020年上半年在疫情影響下,小程序的用戶群不斷增加。微信用戶于9月份同比增長2.4%至8.32億。此外,9月份微信每位用戶平均每月看微信時長為68.2分鐘,同比增長27.3%。隨著使用小程序行為的形成和廣告主加強對私域流量的關注,社交廣告的市場規模將保持增長勢頭。根據艾瑞咨詢預測,2019-2022年的社交廣告市場規模有望達到28.9%的年復合增長率。

(三)行業經營績效、市場競爭格局及“頭部”企業情況

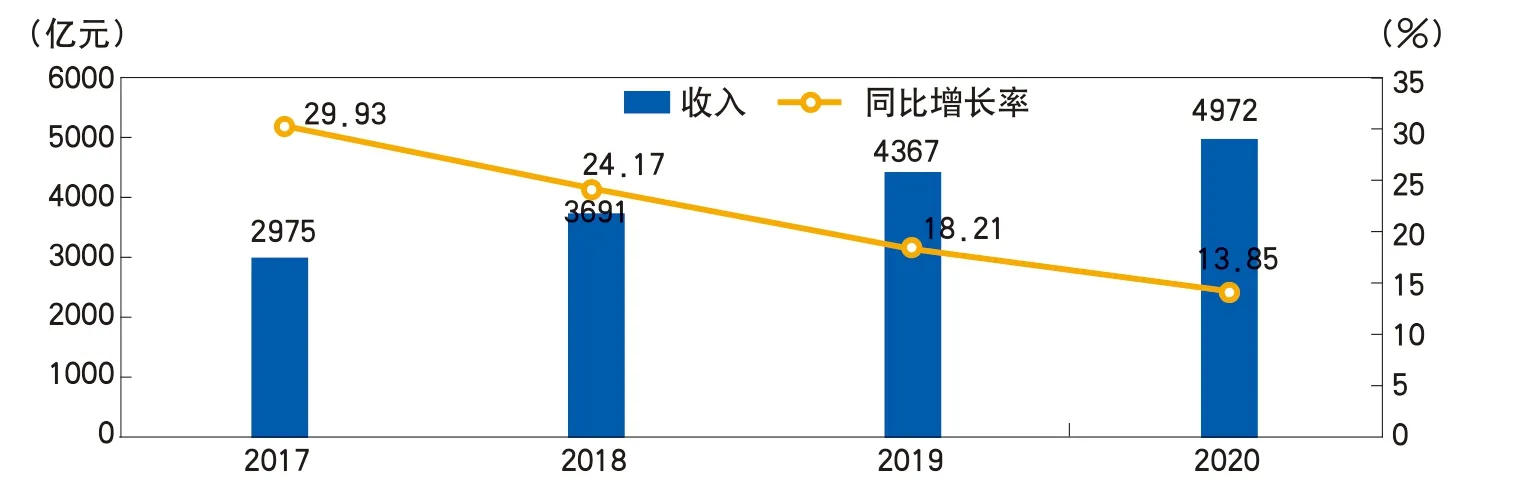

《2020中國互聯網廣告數據報告》顯示,2020年在全球疫情的嚴重影響下,我國互聯網廣告仍然實現全年收入4971.61億元(不包含中國香港、澳門、臺灣地區),比2019年度增長13.85%,雖然增幅較上年下降4.35個百分點,但仍保持增長態勢(見圖8、圖9)。

圖8 2017-2020年我國互聯網廣告總體收入情況

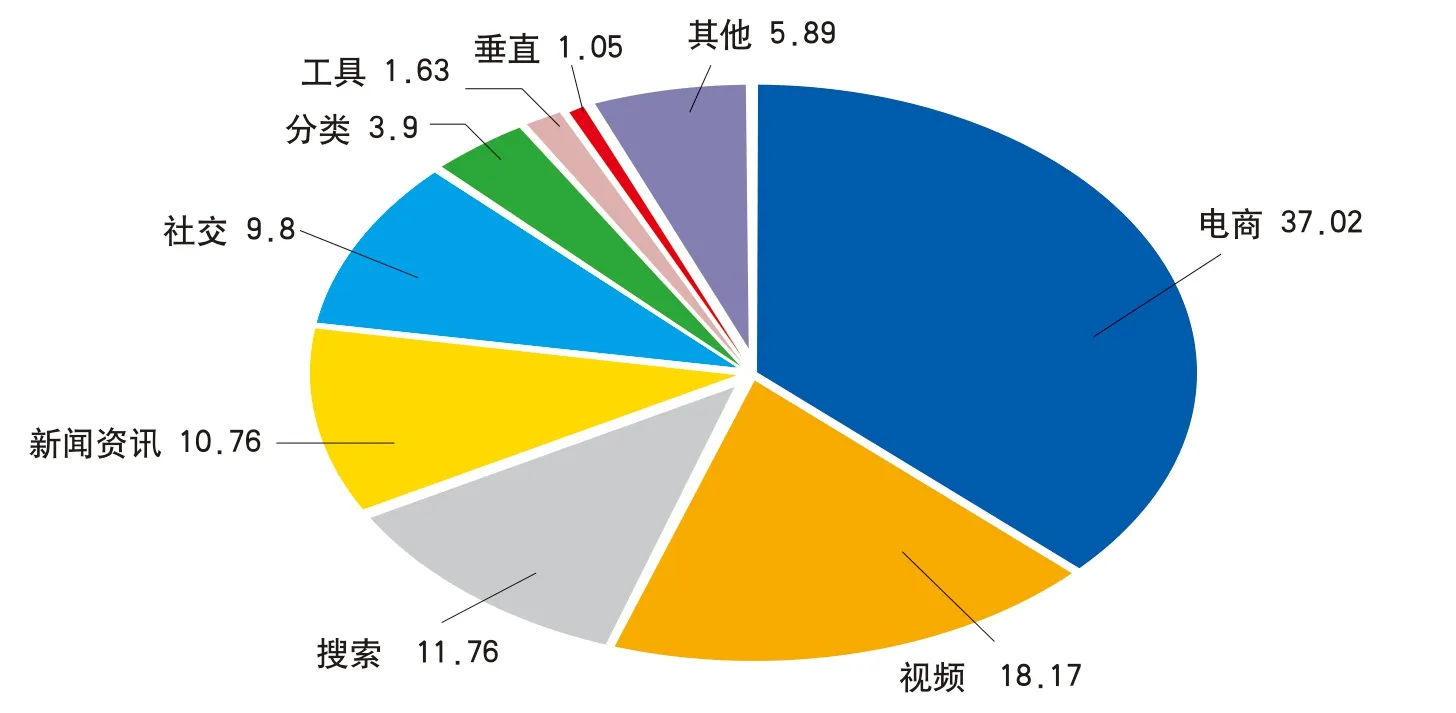

圖9 2020年各媒體平臺互聯網廣告收入占比

中國互聯網公司廣告收入“馬太效應”繼續加強,2020年26家互聯網公司廣告收入榜單中,超過百億廣告收入的只有8家,貢獻了5638億元的廣告收入,不足百億廣告收入的企業有18家,貢獻了近500億元的收入,剛剛超過拼多多一家2020年的廣告收入。互聯網廣告平臺集中度較高,頭部互聯網媒體集中了主要的流量,騰訊、阿里、百度、快手、抖音等平臺用戶使用時長進一步拉長,2020年12月占比達到76%,占據互聯網用戶主要消費時間(見圖10)。

圖10 2020年我國互聯網廣告收入TOP10企業及規模

2020互聯網廣告市場份額TOP10企業排行榜中,阿里巴巴與字節跳動仍保持前兩位,京東、小米仍處第五與第八位。快手位居第六,58同城跌出前十。百度、美團點評、新浪、奇虎360雖仍居前十,但位次均有不同程度的下降。

在互聯網廣告領域最具備上升潛力的短視頻行業,目前呈現三梯隊競爭格局,其中快手和抖音為第一梯隊,用戶合計占比為56.7%,形成兩強爭霸局面;第二梯隊為西瓜視頻、抖音火山版、好看視頻和微視;第三梯隊為愛奇藝隨刻、波波視頻、快手極速版、刷寶、土豆視頻、全民小視頻、抖音極速版。并且短視頻行業集中度近年來持續提升,截至2020年9月,短視頻行業的CR5(抖音、快手、快手極速版、西瓜視頻、抖音極速版)月活躍用戶已約達8億,其他短視頻平臺尚不足3億。

短視頻行業“雙寡頭”競爭格局已經形成,在廣告體系上抖音系趨于成熟,快手則是加速布局。具體來看,產品層面,抖音快手均相繼在自有短視頻平臺基礎上,對外賦能自身廣告投放能力,整體廣告產品布局相對完善;資源儲備方面,抖音依靠早期發展廣告儲備已較為成熟,依靠龐大的銷售代理團隊、超過33萬的KOL以及超過500萬的企業賬戶儲備,整體營銷、廣告主資源相對充沛,而快手亦積極建立營銷團隊并擴展廣告主資源,并依靠600家MCN進行私域流量的廣告變現。計費方式方面,抖音、快手通常采用效果廣告的計費模式,包括CPC、CPV、CPS等多種模式。抖音推出巨量引擎為廣告主提供信息流廣告、巨量魯班電商、抖音門店三大熱門營銷資源,支持首刷CPT、輪播CPT、CPM、DTV(數字電視)等多種投放方式;快手主要推出快手廣告管理平臺(公域流量變現)和快接單(私域流量變現),幫助廣告主引導用戶完成效果轉化,抖音及快手通過算法及數據處理,對于廣告展示效果不斷優化,快手對抖音的追趕亦將帶動互聯網廣告市場的加速改善。

但隨著2020年6月微信視頻號的開放注冊,短視頻競爭格局將從抖音快手“雙雄爭霸”走向“三國殺”新格局。視頻號開放當月日活躍用戶數量超過2億,潛在用戶規模對標朋友圈,未來將依托微信龐大的用戶數量在鞏固短內容、提升時長、打造公域流量等方面建立自身優勢,有望實現微信內流量運營從內容引流到微信內轉化、復購的閉環,構筑更加完善的微信內商業鏈路,打開更加廣闊的成長空間,綜合商業價值潛力巨大。

二、互聯網廣告行業未來發展機遇分析

(一)聚焦短視頻、直播電商等新營銷領域平臺方企業發展

2020年疫情發生后,電商直播火爆全網,短視頻平臺成為電商直播領域的主力競爭者,加快完成短視頻平臺內部的電商閉環將是頭部短視頻平臺未來發展的重要方向之一。艾瑞咨詢預計,2025年我國移動廣告規模將達到1.7萬億元,短視頻與直播廣告將達到4653億元,復合增速將超過30%。從中長期來看,宏觀經濟復蘇推動在線廣告持續回暖,直播電商、網絡游戲、在線教育等高景氣度行業將持續增加廣告資源投入,有望進一步打開行業增長空間,短視頻廣告的成長性依舊突出,抖音、快手仍具備一定的市場增量空間,短期內尚未完全進入存量市場博弈。

在流量結構上,“Z世代”用戶正在逐漸占據主導地位,在流量見頂趨勢下,年輕用戶的爭奪成為品牌廣告主的必爭之地。而隨著互聯網廣告行業整體價格提升,效果類廣告流量獲取成本增加,以內容營銷為主、突出品牌建設、爭奪私域流量的營銷模式成為新潮流,擁有更多年輕用戶、產品內容豐富度更高的互聯網平臺在未來有望獲得更大收益。短視頻、直播等新營銷模式契合“Z世代”消費群體,注重內容化,預計新營銷市場將會有進一步增長空間,應重點關注短視頻、直播電商平臺的未來發展。

(二)關注網紅經濟產業鏈相關新媒體營銷服務企業發展

網紅經濟作為粉絲經濟當下最核心的一環,能夠更快刺激消費,在內容生產和運營的助推下,實現商業變現量的飛速提升。在網紅經濟作用的拉動下,直播電商營銷這一形式的網絡廣告規模收入增長強勁。網紅經濟目前已形成較為完整的產業鏈。包括擁有廣告及營銷需求的品牌方/廣告主,提供內容創作及營銷服務的網紅KOL、MCN機構及新媒體營銷公司等。平臺方作為生態主體,為內容創作者及營銷等服務的提供方創造了內容分發的環境,實現信息對于下游消費群體的精準觸達。此外還有網紅經濟各環節提供專業服務支持的企業,如為MCN提供貨品供應服務的供應鏈公司,對接MCN及品牌商的專業營銷平臺,為平臺提供品牌擴充的專業服務商,提供主播專業培訓服務的公司等。

在廣告營銷領域,龍頭新媒體營銷服務方及品牌代運營商有望依托于平臺的廣告營銷生態實現高速增長。抖音、快手等內容社交平臺在快速匯集流量的過程中,也提供了新媒體服務的入口,傳統品牌方及廣告主的新媒體渠道營銷、品牌線上運營等新需求相應產生。相關服務商有望積極補位,通過滿足商家在新媒體渠道的各類需求,挖掘自身在內容社交平臺快速成長過程中的獨特生態價值,享受生態擴張發展的紅利,實現高速增長。

①OTT廣義指通過互聯網向用戶提供各種應用服務,與目前運營商所提供的通信業務不同,它僅利用運營商的網絡,而服務由運營商之外的第三方提供。典型的OTT業務有互聯網電視業務、蘋果應用商店等。

②“Z世代”是美國及歐洲的流行用語,意指在1995-2009年間出生的人,又稱網絡世代、互聯網世代,統指受到互聯網、即時通訊、短訊、MP3、智能手機和平板電腦等科技產物影響很大的一代人。

③多頻道網絡(Multi-Channel Network),一種多頻道網絡的產品形態,是一種新的網紅經濟運作模式。這種模式將不同類型和內容的PGC(專業生產內容)聯合起來,在資本的有力支持下,保障內容的持續輸出,從而最終實現商業的穩定變現。

④CPC(按點擊付費-點擊廣告):根據廣告被點擊的次數收費。像關鍵詞廣告一般采用這種定價模式。CPV(展示廣告):又稱富媒體廣告,按展示付費,即按投放廣告網站的被展示次數計費,網站被打開一次計一次費,按千次IP計費。CPS(按銷售付費-按銷售分成):根據營銷效果來計費,營銷效果一般是指銷售額。