掏空行為、家族管理涉入與企業創新

2022-01-18 08:19:36張思宇

湖北工業大學學報 2021年6期

代 文, 張思宇

(湖北工業大學經濟與管理學院, 湖北 武漢 430068)

《Tharawat》雜志調查發現,截至2017年,我國家族企業的占比已增至66%,貢獻的GDP高達65%以上。但根據2016年中歐-上海信托發布的《中國上市家族企業創新報告》可知,在家族企業創新投入與非家族企業持平的情況下,創新產出卻遠低于非家族企業。

申宇等(2017)表示企業創新是一種耗時長、投資大、風險高的投資行為[1],與一般的投資行為相比,有兩個重要因素會對其產生重大影響。一是大股東掏空效應。李增泉等(2004)利用我國上市公司關聯交易數據為基礎,從所有權結構的角度入手,探討了影響資金占用行為的重要因素[2]。葉勇等(2017)將我國家族上市公司控股股東的掏空行為作為切入點,從媒體的視角研究了媒體監督、經理人特征與掏空之間的關系,認為當經理人為職業經理人時媒體監督對掏空的影響較大[3]。二是經理人與股東之間的代理問題。姜付秀等(2017)從第二類代理問題的視角探究了聘用非家族成員擔任董事長對投資決策的影響,發現家族成員隱居幕后會加劇代理問題,抑制公司創新[4]。鐘宇翔等(2017)研究發現,經理人私人成本的增加及“職業憂慮”誘發的短視行為,將削弱企業的創新意愿進而抑制創新[5]。Miglioria S等(2020)則從家族管理的角度探討了家族成員管理是如何影響企業創新投入傾向的[6]。基于企業創新影響因素的理論分析,本文認為,家族管理涉入作為家族企業掏空行為對企業創新調節的一種手段,可通過影響企業的代理問題,最終對企業創新產生影響。

1 理論分析與研究假設

1.1 掏空行為與企業創新

Johnson 等(2000)認為,掏空是指控股股東為了自身利益將公司的資產和利潤轉移出去。據《財經》雜志報道,上市公司中控股股東通過關聯交易、資金占用等方式進行的掏空行為尤為嚴重。現代的家族企業以家族成員參與管理,造成了嚴重的代理問題。公司大股東及其代理人控制董事會和公司的經營管理,導致公司治理結構嚴重失衡,因缺少監督導致損害中小股東利益的現象時有發生。家族企業的控股股東傾向于選擇資金占用的掏空方式侵占公司利益。馬曙光等(2005)認為資金占用是直接減少了公司的經營現金流[7],而控股股東掏空行為一旦占用企業經營現金流,將可能影響到企業用于投資活動的資金配置,降低企業對投資機會的敏感性,最終錯過投資機會。因此,控股股東實施的掏空行為會對上市公司的資本投資形成擠占效應,抑制正常的資本投資規模,令企業難以捕捉潛在的投資機會。基于此,本文提出

假設1:掏空行為會抑制企業創新。

1.2 掏空行為與企業創新:基于家族管理涉入的調節

研究者普遍認為家族涉入企業是家族企業獨一無二的特征,且家族所涉入的方面包括所有權和管理等[8]。家族管理涉入一般是家族成員通過擔任董事長或總經理參與企業經營管理的一種手段,這能夠使家族所有者了解研發過程中的各個環節,緩解經營者與代理者之間的信息不對稱。因此家族管理涉入是家族涉入企業經營管理的關鍵所在,體現了家族在管理及經營企業中的職責以及家族參與企業戰略決策執行過程的特征。

本文從兩個方面分析家族管理涉入對掏空行為與企業創新的調節效應。

1)基于外部監督因素。黃海杰等(2018)認為聲譽是一項能夠為企業家帶來收益的無形資產[9]。當家族成員參與企業管理時,不管是社會地位還是社會聲譽都會提高,同時其掏空行為也更易被投資者、債權人、監管機構等發覺。因此家族成員為了避免被外部監督者發現其私利行為,進而減少其掏空行為。掏空行為的減少有利于企業創新;

2)基于家族成員情感因素。朱沆等(2016)指出當家族成員參與公司經營管理時,社會情感財富是為了家族企業能夠長盛不衰,家族成員無怨無悔、不求回報的非財務精神[10]。為了維護家族的利益,家族成員會更強調家族企業的傳承,更關注企業的長期發展,因此會減少掏空行為而進行長期性、高投入、高風險的研發活動,這有利于企業的創新實踐活動。基于此,提出

假設2:家族管理涉入會減弱掏空行為對企業創新的抑制作用。

2 研究設計

2.1 樣本選擇與數據來源

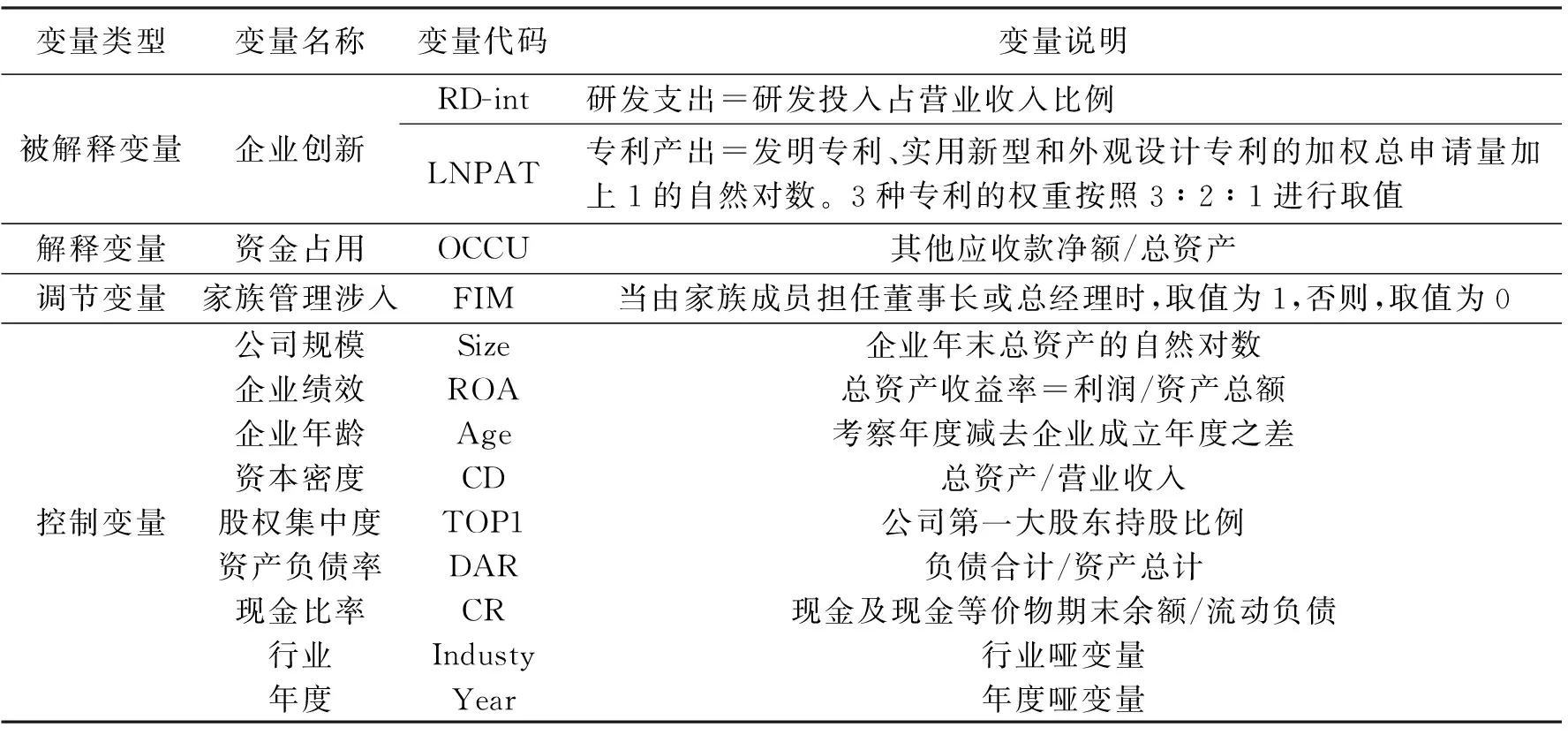

借鑒許靜靜等(2011)有關家族企業的定義[11]。定義標準如下:1)最終控制人能夠追溯到自然人或家族;2)該自然人或家族對上市公司具有實質控制權;3)最終控制人直接或間接是上市公司第一大股東。根據以上標準,本文以2015-2019年所有的A股中國家族上市公司作為初始樣本,剔除:當年ST公司、金融保險業公司、主要數據缺失的樣本,最終獲得8100個有效觀測值。為了消除極端值的干擾,對連續變量都在1%和99%分位水平下進行了縮尾處理(表1)。

表1 變量說明

2.2 研究模型

為了檢驗家族企業掏空行為與企業創新之間的相互關系,借鑒姜付秀等(2017)[4]、白俊紅等(2011)[12]以及許永斌等(2020)[8]成果,構建以下基本檢驗模型:

RD-inti,t=α+β1OCCUi,t+β2Sizei,t+β3ROAi,t+

β4Agei,t+β5CDi,t+β6TOP1i,t+β7DARi,t+

β8CRi,t+∑Industry+∑Year+ε

(1)

LNPATi,t=α+β1OCCUi,t+β2Sizei,t+β3ROAi,t+

β4Agei,t+β5CDi,t+β6TOP1i,t+β7DARi,t+

β8CRi,t+∑Industry+∑Year+ε

(2)

為了檢驗家族管理涉入對家族企業掏空行為對企業創新效應的影響,在模型(1)、(2)基礎上加入交互性,構建以下實證模型:

RD-inti,t=α+β1OCCUi,t+β2FIMi,t+β3OCCUi,t×FIMi,t+

β4Sizei,t+β5ROAi,t+β6Agei,t+β7CDi,t+β8TOP1i,t+

β9DARi,t+β10CRi,t+∑Industry+∑Year+ε

(3)

LNPATi,t=α+β1OCCUi,t+β2FIMi,t+

β3OCCUi,t×FIMi,t+β4Sizei,t+

β5ROAi,t+β6Agei,t+β7CDi,t+β8TOP1i,t+

β9DARi,t+β10CRi,t+∑Industry+∑Year+ε

(4)

3 實證分析

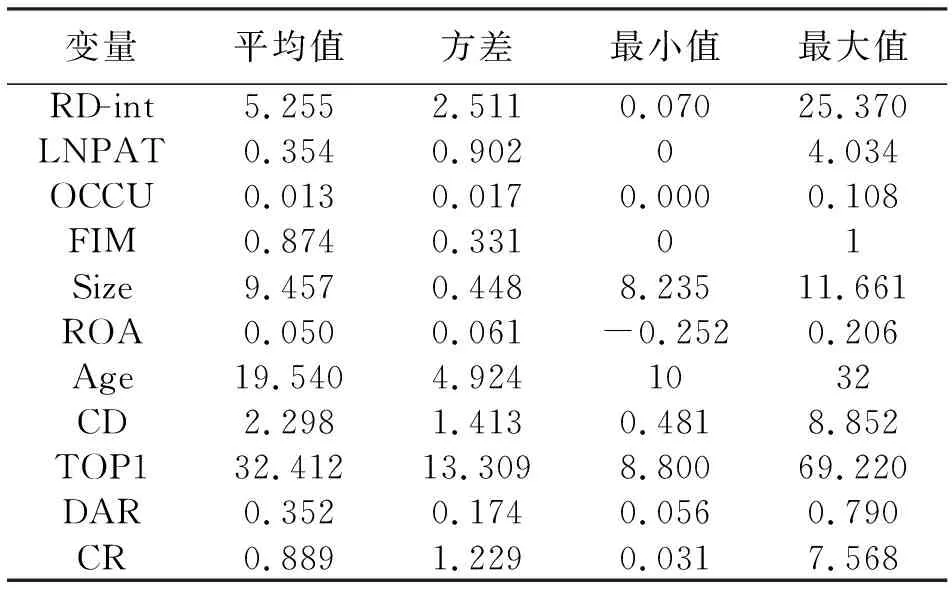

3.1 描述性統計

由表2可知,變量RD-int最大值為25.370,最小值為0.070,方差為2.522,表明家族企業對創新投入總體存在較大差異,各企業投入水平相差懸殊。OCCU最小值為0,最大值為0.108,均值為0.013,反映了公司資金占用存在明顯的差異。FIM的均值為0.874,表明中國家族上市公司由終極控制自然人擔任董事長或總經理的現象非常普遍。

表2 主要變量的描述性統計

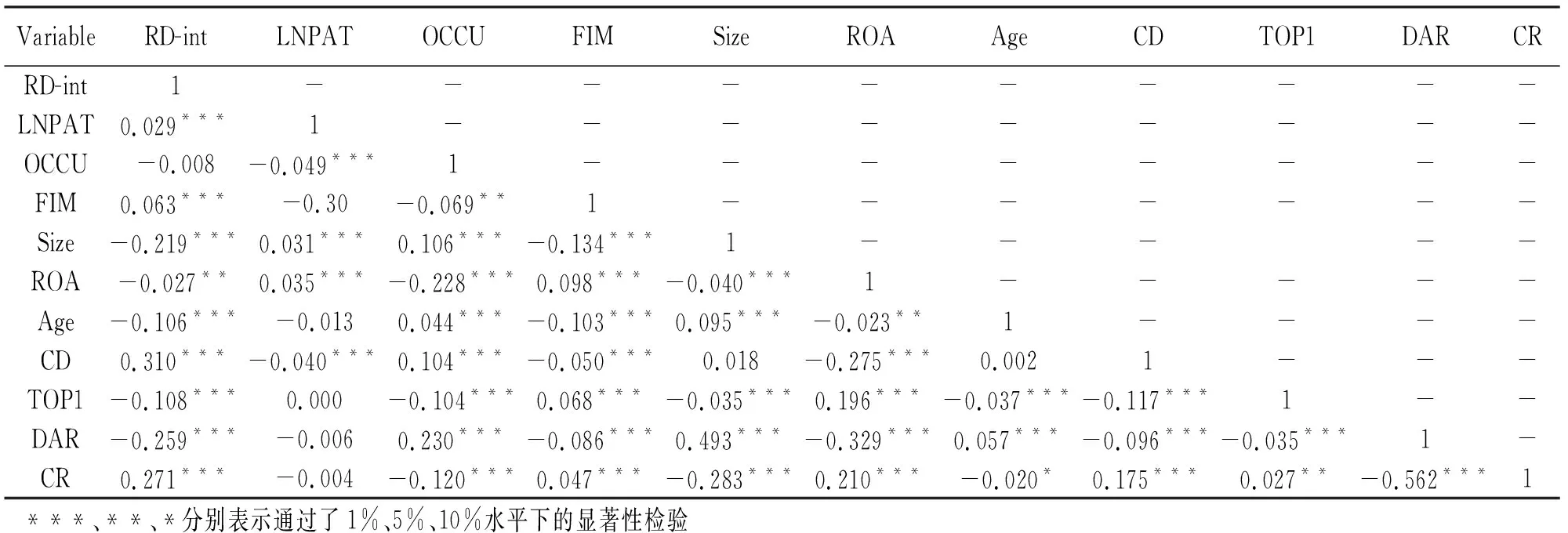

3.2 相關性分析

在做多元回歸分析之前,本文運用Stata統計軟件對變量之間的相關性進行初步分析,并得到如表3所示的變量的Pearson相關系數矩陣。表3顯示:變量RD-int與OCCU之間的相關系數為-0.008,變量LNPAT與OCCU之間的相關系數為-0.049,且顯著負相關。初步表明,資金占用與研發投入強度負相關,但這種負相關并不顯著,或許是因為二者之間的關系尚受到其他控制變量影響,因此,本文尚需要將二者置于加入控制變量之后的模型做進一步的回歸分析;變量RD-int與FIM之間的系數為0.063且在1%的顯著性水平上顯著,這表明家族管理涉入與企業創新投入水平顯著正相關。

表3 主要變量的Pearson相關系數

3.3 回歸結果分析

在對變量之間的相關性進行了分析之后,本文運用Stata統計軟件相應做了多元回歸分析,并得到如表4所示的多元回歸結果。

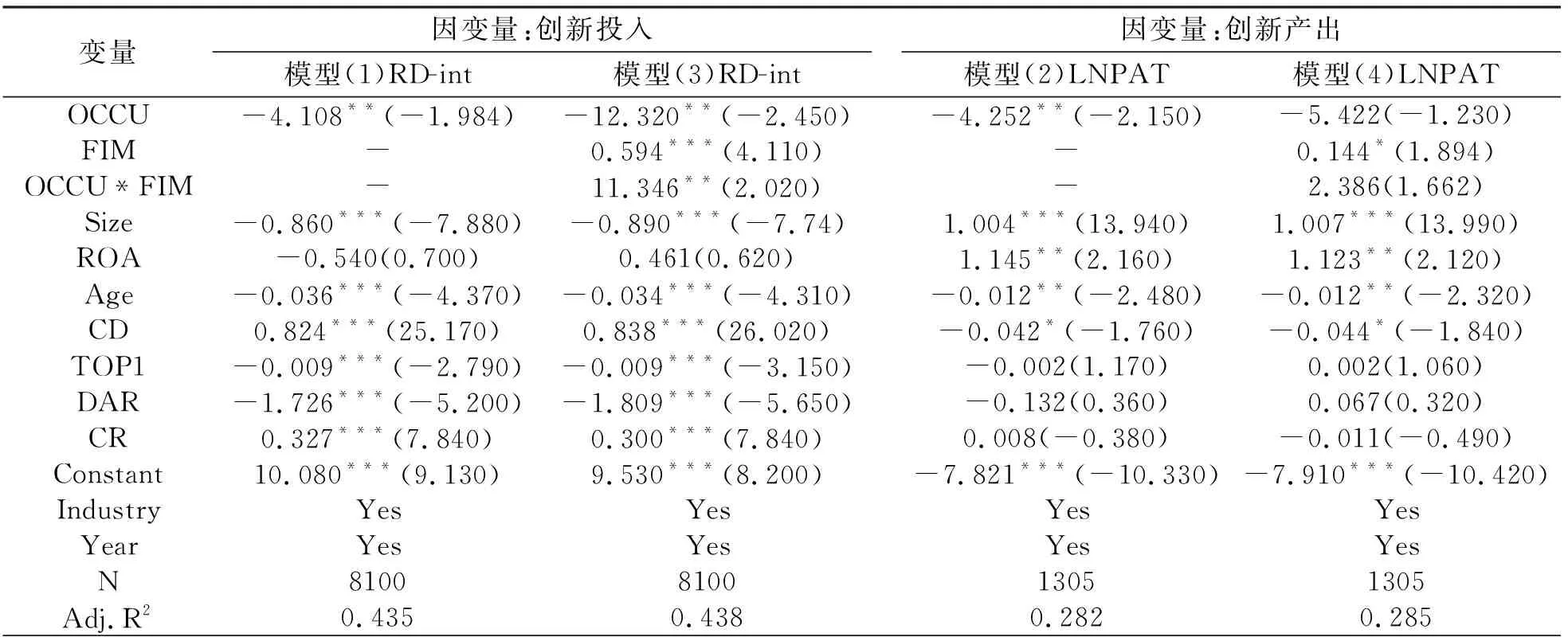

表4 掏空行為、家族管理涉入與企業創新的回歸結果

為了檢驗控股股東試圖“掏空”對企業創新會產生如何的影響,本文借鑒馬曙光等(2005)[7]等的方法,將資金占用為正的樣本定義為“掏空”樣本,并基于此樣本對模型(1)(2)進行回歸分析。在控制家族管理涉入的情況下,OCCU與企業創新投入、企業創新產出為負,且自5%的水平上顯著,表明家族企業控股股東“掏空”程度越高,企業創新投入與創新產出越小。該結果符合本文假設1的理論預期。

為了檢驗家族管理涉入對資金占用與企業創新的調節效應,在模型(1)的基礎上加入交互項,得到新的模型(3)與模型(4)。從表4模型(3)中可以看出,交互項回歸系數為11.346,通過了5%水平的顯著性檢驗。由于引入的交互項通過了顯著性檢驗,而且引入的家族管理涉入也通過了顯著性檢驗,這說明家族管理涉入在資金占用影響創新投入水平的過程中起到了正向調節作用。

表5 樣本回歸結果

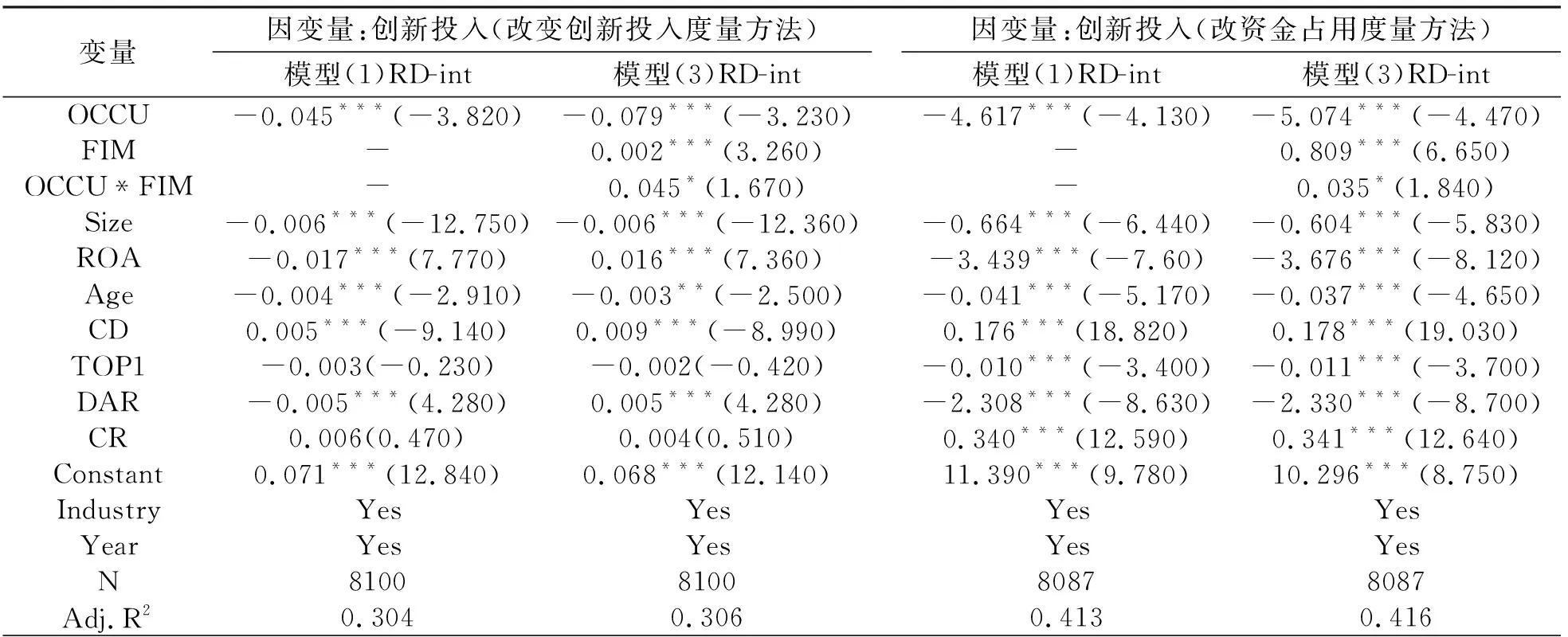

4 穩健性檢驗

4.1 改變創新投入度量方法

為了使結果更加穩健,本文采用替換變量對模型(1)(3)進行穩健性檢驗。對被解釋變量的主變量創新投入采用RD=研發投入與總資產的比值作為替換變量,排除了企業規模大小的影響。在模型(1)(3)的基礎上將RD-int替換為RD,回歸結果如表5所示。在替換變量后,資金占用對創新投入的影響更加顯著,家族管理涉入的影響在1%的水平下顯著,且具有顯著的調節作用,結果與前文一致。

4.2 改變資金占用度量方法

為使結果更加穩健,本文還替換了解釋變量進行穩健性檢驗,用替換變量“OCCU-1=(其他應收款-其他應付款)/總資產”來重新衡量資金占用程度。在模型(1)中,將OCCU替換為OCCU-1,在模型(3)中將OCCU替換為OCCU-1,OCCU×FIM替換為OCCU-1×FIM,回歸結果如表5所示。在模型(1)中,資金占用依舊與創新投入顯著負相關,模型(3)中,在加入家族管理涉入的情況下,這種負向調節依舊顯著,即在家族管理涉入的情況下會抑制資金占用對創新投入的影響。結果與前文一致,因此研究結論具有穩健性。

5 結論

本文以2015-2019年A股上市家族企業作為研究樣本,發現當家族企業控股股東存在掏空行為時,企業創新水平就會降低。檢驗表明,家族企業的董事長或總經理由家族成員擔任,則削弱了上市公司的掏空行為對創新投入強度的負向影響。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51