利率市場化對商業銀行績效的影響分析

2022-01-15 00:50:40項杰段丁強賴若嵐

中國商論 2022年1期

項杰 段丁強 賴若嵐

摘 要:本文利用16家上市商業銀行2008—2019年的面板數據,采用多元回歸模型量化分析利率市場化及相關控制變量對銀行績效的影響。研究發現:利率市場化指數對商業銀行績效有顯著正向影響,但其平方項有顯著負向影響;資本充足率對商業銀行績效有顯著正向影響。因此,銀行應優化資產管理,提高資產流動性;夯實傳統存貸款業務;嚴控貸款流程,提高貸款質量。

關鍵詞:利率市場化;商業銀行;績效分析;實證分析

本文索引:項杰.利率市場化對商業銀行績效的影響分析[J].中國商論,2022(01):-099.

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2022)01(a)--03

20世紀70年代,發達國家如法國、美國和日本分別于1985年、1986年和1994年完成了利率市場化。1996年,中國人民銀行放開銀行間同業拆借利率,正式開啟中國利率市場化的進程。2015年,中國人民銀行宣布存款利率自由化,標志著中國利率市場化改革基本完成。從總體來看,我國利率市場化改革采取了較為穩健的方式,遵循“先外幣市場,后本幣市場;先貸款市場,后存款市場;先長期、大額市場;后短期、小額市場”的路徑(黃琳婷,2017)。利率市場化的到來,既提高了資本市場的活力,又給銀行傳統存貸業務利差收入帶來巨大沖擊。

關于利率市場化的政策效應,Lany等(2001)論證了大約20個發展中國家在70年代的國內生產總值、金融資產增長率和實際利率相互呈現正相關關系。Fry(1980)針對金融壓制的代價做了實證分析,發現市場利率每高于實際存款利率1%,經濟增長率將降低0.5%,從而使經濟增長呈現下降趨勢。Tomoya Suzuk(2018)發現利率沖擊平均規模與利率沖擊對產出增長可變性的貢獻呈正相關。王舒軍、彭建剛(2014)發現利率市場化對經濟增長和銀行短期信貸有積極影響,能夠更合理地配置信貸資源。巴騰淵(2018)認為利率市場化改革可以使商業銀行擺脫傳統利率管制條件下的束縛,可以進行持續階段性的金融創新。韓健鵬(2019)發現利率市場化改革能不斷優化商業銀行資產質量,提高其盈利能力。可見,大部分研究認可利率市場化改革對于金融創新、信貸質量和經濟增長的正向作用。當然,也有文獻(陳振宇,2021)提出利率市場化給商業銀行帶來了更大的金融資產定價權,同時加劇了商業銀行間的競爭,使其遭受更大的經營風險。

關于銀行的經營績效評價,Matsunage和Keeton認為商業銀行績效與總資產存在顯著的相關性,對衡量商業銀行績效ROA指標有重要影響。國內相關研究中,李越琦(2012)通過構建EVA指標計算模型,對我國14家上市商業銀行績效進行了實證分析,發現銀行EVA與高管薪酬、不良貸款率及資本充足率的相關關系顯著,與存貸款比例相關關系不顯著。通過梳理上述相關理論發現,過去關于利率市場化對商業銀行績效的影響研究大多集中于理論機制研究,實證分析研究較少,涉及相關經濟變量個數較少。因此,本文利用實證分析利率市場化影響商業銀行績效的可能途徑,從而為商業銀行的經營提出建議。

1 利率市場化與商業銀行績效關系的實證分析

1.1 樣本選取及數據來源

為分析利率市場化對商業銀行績效的影響,本文選取1996—2019年16家上市銀行的面板數據進行實證分析。

1.2? 研究變量的選取與測定

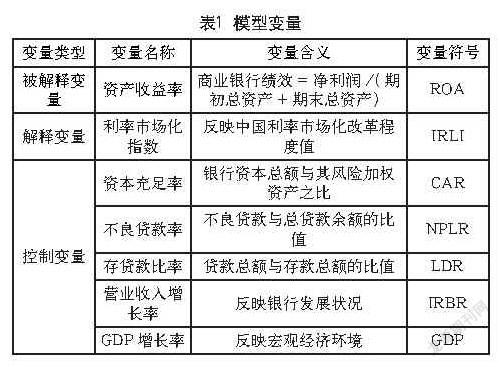

1.2.1? 利率市場化指數的構建方法

首先選取評估利率市場化程度的指標,其次通過層次分析法對各項指標賦予對應的權重,再次根據利改進程對各項指標逐年加分,最后將各年的指標分數乘以各自的權重,并逐項求和,最終得到利率市場化程度值。

1.2.2? 銀行績效指標的選取與測定

本文用總資產收益率衡量商業銀行績效(顧銘軒,2021),穩健性檢驗用凈資產收益率衡量商業銀行績效。

1.2.3? 控制變量的選取與測定

考慮到受各上市銀行個體特征的影響,本文選取資本充足率、不良貸款率、存貸款比率、營業收入增長率和GDP增長率等指標作為控制變量,各指標具體含義如表1所示。

1.3? 研究模型的設立

基于前文分析,構建如下模型:

其中,代表樣本商業銀行各年度績效,和分別代表面板數據模型的截面與時間維度,代表16家所選銀行(=1,2,…,16),即2008—2019年這12年的時間數據(1,2,…,12);為截距項;(=1,2,…,6,7)為回歸系數,為隨機誤差項。

1.4? 描述性統計和單位根檢驗

1.4.1? 描述性統計分析

表2給出了各變量的描述統計結果,由此可知,樣本銀行資產收益率(ROA)的均值、最大值和最小值分別為0.0106、0.0172和0.0015,表示樣本銀行在2008—2019年普遍取得較好績效,標準差為0.0021,說明各銀行的資產收益率浮動程度較小。

在相關控制變量中, CAR均值、最大值和最小值分別為0.1259、0.2412和0.0159,表明樣本銀行具有較好的償付能力。NPLR均值為0.0125,相比最大值0.0432更接近最小值0.0038,表明我國商業銀行不良貸款率大體保持較低水平。IRBR最大值、最小值和標準差分別為0.6740、-0.1089和0.1445,表明各商業銀行存在明顯的差異。LDR均值、最大值和最小值分別為0.7233、1.0998和0.0899,表明各樣本銀行存款貸款資產、流動性差異明顯。GDP的最大值和最小值相差0.0650,標準差為0.0186,表明國內生產總值存在波動,在分析區間內,國內生產總值增長越來越緩慢。

1.4.2? 單位根檢驗

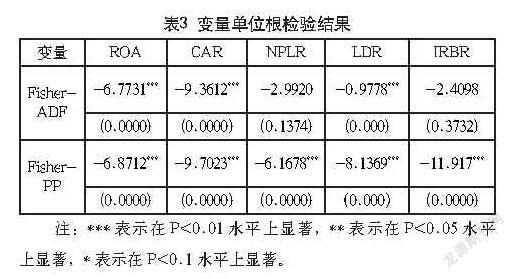

本文對模型中的變量進行單位根檢驗,以驗證各變量序列的穩定性,避免出現偽回歸現象,單位根結果如表3所示。

由表3可知,單位根檢驗中,有部分變量的序列不顯著,但考慮到本文所選取的樣本數據為2008—2019這12年的數據,時間序列比較短,再者單位根檢驗結果中,模型的關鍵變量都是顯著平穩的。因此,本文指標仍采用原始數據進行分析。

2 實證結果與分析

2.1 面板數據模型的檢驗

通過篩選,選用隨機效應模型對所構建的方程進行回歸,回歸結果如表4所示。

由表4可知:(1)利率市場化的系數為正,且在1%的水平上顯著。(2)利率市場化指數平方項的系數為負,且在1%的水平上顯著,說明利率市場化與商業銀行績效之間并非簡單的線性關系,而是倒U性的非線性關系。此次實證分析結果說明,隨著利率市場化改革的不斷深入,商業銀行績效并非一直處于上升階段,而是當利率市場化到達某個程度時,商業銀行績效達到峰值,隨后逐漸下降。

表4呈現了樣本銀行全部數據運用隨機效應模型回歸后的結果。所有相關變量中,資本充足率、不良貸款率對商業銀行績效影響較顯著。CAR的系數為正,在1%的水平上顯著,說明商業銀行的自有資產越充足,抗風險能力就越強,有助于提高銀行績效。NPLR的系數為負,說明商業銀行貸款中不良貸款占比過高,不利于商業銀行績效提高。

IRBR和GDP系數均為正,與理論預期一致,說明營業收入越高及經濟發展形勢越好,越有利于提高商業銀行績效。

3 結語

3.1 結論

基于上述分析,得出以下結論:(1)利率市場化指數對商業銀行績效有顯著正向影響;利率市場化指數的平方項對商業銀行績效有顯著負向影響,說明利率市場化與商業銀行績效之間是倒U型的非線性關系。表明隨著利率市場化改革的進行,起初利率市場化對商業銀行的短期信貸及金融創新等帶來的正面影響大于所帶來的商業銀行競爭加劇、存貸利差縮減等負面影響。但是,隨著利率市場化改革的進行,商業銀行競爭加劇,存貸利差不斷縮減。最終,負面影響超過正面影響,商業銀行績效隨之下降。(2)資本充足率對商業銀行績效有顯著正向影響;不良貸款率對商業銀行績效有顯著負向影響;營業收入增長率和GDP增長率系數均為正數,但對商業銀行績效不顯著。

3.2 政策建議

3.2.1 拓展非利息收入業務,加快金融產品創新

利率市場化對商業銀行績效有顯著正向影響及其平方項有顯著負向影響,由此可見,在利率市場化背景下,銀行間的競爭更加激烈,存貸利差縮窄,商業銀行需通過拓展中間業務調整業務結構和產業結構,加快金融產品和服務創新,多元化經營增加非利息收入,提高商業銀行績效。

3.2.2 強化資產管理,提高貸款質量

銀行可以通過強化資產管理,增加流動性好的資產,提高其抵御風險的能力,來提高銀行績效。同時,商業銀行需要改善貸款質量,減少不良貸款,盡可能降低經營損失。主要措施如下:資產業務多樣化,減少貸款在總資產中的比例;貸前做好調查,依據貸款人信用情況作出貸款判斷;做好貸后追蹤工作,了解資金用途及貸款人資產變化情況。

3.2.3 建立高效的利率風險防控機制

為了防范利率市場化給商業銀行帶來的經營風險等問題,商業銀行應該成立專業的風險防控部門,建立風險評估模型和預警機制,加強員工的利率風險防控意識。

參考文獻

[1]黃琳婷. 利率市場化對商業銀行績效的影響研究[D]. 南寧:廣西大學,2017.

[2]王舒軍, 彭建剛. 中國利率市場化進程測度及效果研究:基于銀行信貸渠道的實證分析[J]. 金融經濟學研究, 2014(6).

[3]巴騰淵. 論利率市場化與商業銀行金融創新[J]. 中外企業家, 2018, 616(26):43.

[4]韓健鵬. 中國利率市場化與商業銀行資產質量關系研究[J].中國市場,2019(5):20-21.

[5]陳振宇. 利率市場化對我國商業銀行盈利能力的影響研究[J].經營與管理,2021,2(11).

[6]李越琦. 中國商業銀行EVA評價指標應用及影響因素研究[D].成都:西南財經大學,2012.

[7]顧銘軒. 利率市場化對商業銀行盈利能力的影響[J].經濟視野,2021,4(65).

[8]Bekaert G, Harvey C R, Lundblad C. Does financial liberalization spur growth [J]. Journal of Financial Economics, 2001, 77(1):3-55.

[9]Fry M J. Saving, investment, growth and the cost of financial repression[J]. World Development, 1980, 8(4):317-327.

[10]Tomoya Suzuki. Corruption, interest rates and business cycles: comparison of emerging economies[J]. Economic Change and Restructuring,2018,51(4).

作者簡介:項杰(1996-),男,重慶長壽人,碩士研究生,研究方向:公司金融與稅收籌劃;

段丁強(1976-),男,山東平度人,教授,博士研究生,研究方向:公司金融與稅收籌劃;

賴若嵐(1997-),女,四川成都人,碩士研究生,研究方向:公司金融與稅收籌劃。

Analysis of the Impact of Interest Rate Liberalization on the Performance of Commercial Banks

—— Based on Empirical Analysis of 16 Listed Banks

School of Economics, Wuhan Textile University? Wuhan, Hubei? 430200

XIANG Jie

Abstract: Based on the panel data of 16 listed commercial banks from 2008 to 2019, this paper uses multiple regression model to quantitatively analyze the impact of interest rate liberalization and related control variables on bank performance. The results show that the interest rate liberalization index has a significant positive effect on the performance of commercial banks, but its square term has a significant negative effect. Capital adequacy ratio has a significant positive impact on the performance of commercial banks. Therefore, banks should optimize asset management and improve asset liquidity, consolidate the traditional deposit and loan business, strictly control the loan process and improve the loan quality.

Keywords: interest rate liberalization; commercial banks; performance analysis; the empirical analysis

猜你喜歡

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 23:37:20

中國市場(2016年38期)2016-11-15 00:09:01

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44

商場現代化(2016年22期)2016-10-18 21:03:58

中國市場(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 06:07:49