醫保預警中基于灰色預測法的醫保基金動態監測

2021-12-09 06:37:44郭子健王燕勃楊歌

微型電腦應用 2021年11期

郭子健, 王燕勃, 楊歌

(1. 邢臺市第三醫院, 河北 邢臺 054000; 2. 東北財經大學 公共管理學院, 遼寧 大連 116000)

0 引言

現有技術中,醫保基金出現諸多問題,例如制度不夠完善、監管力度不夠等。為了解決這些問題,對現有技術做了深入研究。文獻[1]運用分布式算法把復雜的總基金分割為多個子基金監測系統,能夠對醫保基金的流向精準把控,但對醫保基金的監測過于片面化,對基金運行隱患無法形成有力證據。文獻[2]利用模擬與數字監控技術對基金動態進行監控,在醫保基金運行系統的基礎上搭建預警機制,這種方法對于醫保基金細微變化難以起到預警作用,存在一定的局限性。

針對上述技術的不足,本文采用灰色預測模型對各地醫保基金進行估算,提高了系統預警的精準度,增加了醫保基金的監管手段。

1 醫保基金監控和預警系統

本研究通過大數據模型實現醫保運行動態進行分析,經過對比驗證,建立灰色預測模型,最終設計出具有監測和預警功能的智能系統[3]。醫保基金監控系統如圖1所示。

圖1 醫保基金監控系統

在圖1中,整個監控系統能夠完成患者就醫的全過程,從患者掛號接診開始,經過醫療科室診斷,在醫護人員的幫助下完成檢查和用藥,然后經過調度從接診過程中得到數據[4],這些數據經過調度中心,在服務站和維護站進行初步篩選,然后輸入到數據庫,同時進行反饋,對調度站進行復位、分析、調配、穩控,之后經過信息匯總顯示在診療流程顯示器中,數據分析之后呈現在醫療記錄中,處理應用數據在病例匯總站進行儲存,整個過程都有微機監控設備負責檢測。

1.1 醫保基金運行動態

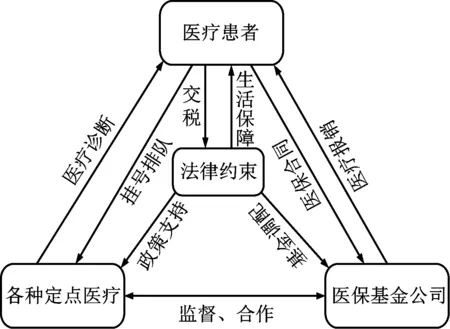

隨著醫保的推行,國家制定了《社會保險法》,使醫保合同具有了法律效應,法律規定凡是公民必須繳納醫保[5]。醫保的推行為普通民眾帶來了福利,使人們在醫藥方面節省了費用,解決了看病貴的難題。醫保基金的運行主要存在于患者和醫療機構之間,而國家政策和保險機構主要起輔助作用[6]。二者之間的關系如圖2所示。

圖2 醫保基金運行關系

整個醫保基金的運行主要集中在四大主體,分別為醫療患者、各種定點醫療機構、醫保基金公司和法律約束機構。四者之間互相協同,維持平衡。醫療患者主要為參保人員,參保人向醫療機構尋求幫助,經過醫療診斷,抓取藥品從而產生醫療費用,同時也是繳納醫療保險的人,能夠從醫保中獲得直接利益的主體。各種定點醫療結構包括各種大型醫院和各種藥房,必須是經過國家審查,經過保險公司承認的醫療機構,主要負責醫療患者的診斷和醫務工作[7]。醫保基金公司主要是各種保險公司,負責醫保基金的管理和運作,保證患者醫保繳納的順利進行,同時負責對醫療機構的監督。法律約束機構主要由國家開辦,由憲法制定,是醫療保險的有力支撐,也是醫療保險舉辦推廣者,負責處理醫保運行過程中出現的糾紛和矛盾,同時也負責各種機構的監督和取締工作。

1.2 監測和預警系統

醫保基金預警機制主要是對于醫保風險的一種預估,是一種防范措施,在醫保基金動態監測方面發揮重要作用。本研究中預警反饋系統如圖3所示。

圖3 醫保基金預警反饋系統

經過分析論證,醫保基金預警反饋主要由以基金合作社為基礎,通過制定標準、建立模型、模型匹配、結果分析4個模塊進行協同,最后通過數據反饋系統反饋到基金合作社。基金合作社負責獲得數據,了解社會藥品用度和相關費用;制定標準模塊負責制定出醫保費用標準,對超出部分進行預警;建立模型主要是建立醫保可能出現的風險的模型;模型匹配主要根據給出的數據與建立的模型相對應,最后對最終結果進行驗證;數據分析反饋主要是對分析出的結果反饋給基金合作社,完成數據的互通[8]。整個預警系統形成完美的循環,能夠高效準確地為醫保基金結構提供預防和準備。

2 醫保預警灰色預測法

灰色預測法的建模需要對醫保等數據進行對比,通過一般式與模型式進行對比,確定給出的數據是否符合建模的要求。灰色預測法的通用式為式(1)。

X(0)={X(0)(k),k=1,2,…,n}

(1)

式中,X(0)表示灰色預測法的通用式;X(0)(k)表示第k個不同的醫保數據;k表示醫保數據的個數集合;n表示醫保數據的個數。式(1)主要用來計算給出的醫保等數據所具有的規律。作為一種函數模型,需要進行建模分析,灰色預測法建模對比計算式為式(2)。

(2)

模型的構建需要對X(0)進行各種計算,通過計算得出醫保數據在各個數列區間的函數值,經過疊加把函數值組合成數列的形式,使X(0)能夠生成新的數列,為式(3)。

X(1)={X(1)(k),k=1,2,…,n}

(3)

這個數列是經過整合之后得出的結果,這個結果還需要進行后續計算,離散分割然后變換得到微分方程為式(4)。

(4)

其中,a表示變化量,是正在變化的數據;u表示變化結果,是數據穩定狀態得到的數值,都是一種參數,將灰色預算得到的方程離散處理得到式(5)。

(5)

這個函數大致能夠看出數據基本規律,能夠看出模型大致是什么樣的曲線。其中,k為數據變化時間內產生的參數,對參數進行預測得出式(6)。

(6)

將式(4)中a和u的估計值代入方程得到累加方程,這種方法主要應用在數據不夠完全的情況下,這是把離散中的數據整合起來得到整體預測方程,如式(7)。

(7)

這種累加方程是數據的具象化體現,能夠看出整體框架,但是無法顯示原狀態,所以需要將這種整合過的累加方程通過轉換和方程分解得到還原方程式,如式(8)。

(8)

這是對不完全數據經過灰色預測算法得到的最終結果,由于給出的數據并不完全,所以這種用方程式得到的結果需要經過多方檢驗。下面給出多種方法進行檢驗。我們這里主要采用3種檢驗方法,分別為相對誤差、方差檢驗法和概率誤差。

相對誤差檢驗為式(9)。

(9)

相對誤差檢驗的方式一級精度只有0.01的誤差,二級精度0.05,總體誤差不會超過0.1,相對來說比較精確。

方差檢驗法如式(10)。

(10)

利用方差之間的比值進行檢驗數據,其中,S2表示e(k)的標準差;S1表示x(0)的標準差,誤差在0.35-0.65之間,這種誤差檢驗的方式沒有相對誤差精確,但是也是一種比較常用的誤差檢驗方式。

概率誤差檢驗為式(11)。

(11)

根據上述灰色算法理論模型,通過監測系統采集醫保基金運行數據,把采集到的數據樣本輸入到灰色預警模型中,結合醫保運行動態和監測機制得到醫保灰色預警實際誤差模型如圖4所示。

圖4 醫保預警灰色預測誤差模型

3 數據分析

根據灰色預測理論模型,本文通過MATLAB對醫院運行動態進行仿真,首先進行參數設定。

(1) 對醫院原始數據輸入模型,得到原始參數X(0),通過累加迭算得到累加序列X(1)。

(2) 根據微分方程和離散方程計算預測參數Φ的值。

(3) 通過(1)中參數方程計算出灰色預測模型參數估計值。

(4) 根據(2)和(3)中的參數計算出誤差結果,然后進行對比,找到最優灰色預測模型。

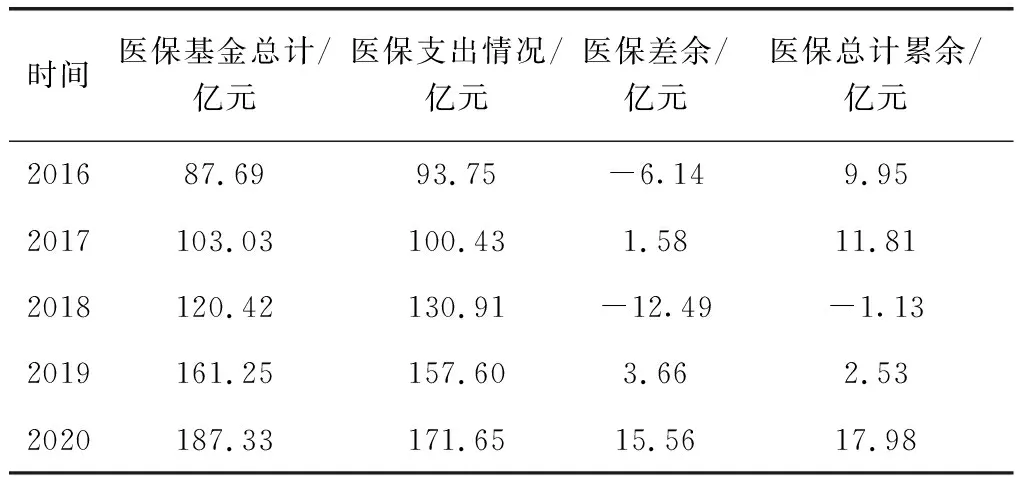

根據參數設定和程序編碼,在當地醫院配合下對醫院近幾年運行動態進行數據統計,得到某地區醫保基金收支情況統計表如表1所示。

表1 醫保基金收支情況統計表

表1中主要是預測了2016—2020年的醫保大致情況,為后續建模提供數據支持,數據經過對比校驗,通過灰色預測算法建立模型,模型微分方程式為式(12)。

(12)

把表1數據代入式(13)得到估計值:a1=-0.21,u1=73.16,a2=-0.14,u2=84.33。這些都是方程中的參數,這些參數參與方程的計算,對結果造成影響,這也是誤差的主要來源。經過方程式的運算和相關分析,最終計算得到還原結果,為式(13)。

(13)

將得到的結果進行誤差分析,經過計算得到相對誤差為0.05,方差比值為0.24,概率誤差為0.75,誤差相對來說可以接受,對實際情況比較接近。結合實際情況綜合分析醫保基金收入水平可以采用灰色預測法二級預警系統。對于預測醫保支出,經過計算得到相對誤差為0.03,方差比值為0.12,概率誤差為0.54,可以采用三級預警系統。

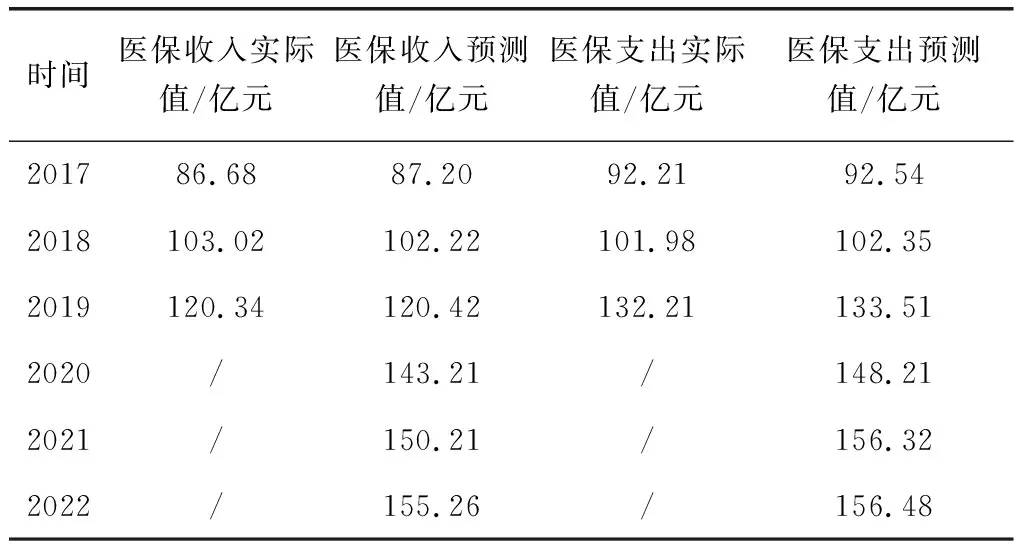

對近幾年醫保收支情況進行對比,預測出未來幾年醫保基金可能出現的情況,列出醫保基金收支情況預測如表2所示。

表2 醫保基金收支情況預測表

從表2中可以看出,基本醫保基金收支每年都在上升,上升比例也在不斷增加,從2017年的87.20億元到2020年的155.26億元,年增長率達到8.7%;醫保基金支出情況從2017年的90.54億元到2022年的156.48億元,年增長率達到8.6%。平均增長率基本持平,基本能夠做到收支平衡,但是沒有結余的情況下可能無法應對突發狀況,所以每年國家都會在醫保基金投入大量資金用來維持醫保的穩定。

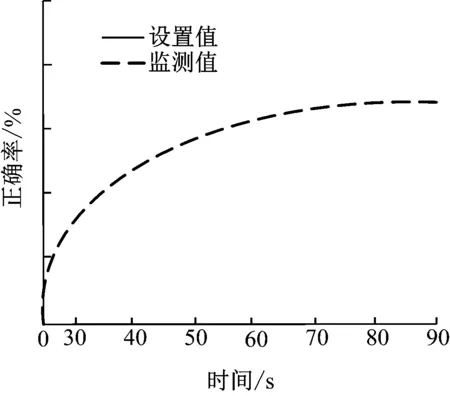

根據表2預測結果,為進一步體現本設計模型穩定性,把監測系統采集到的數據樣本輸入到計算機中,通過MATLAB仿真對不同模型進行仿真,最終得到3種不同模型穩定性仿真圖,如圖5所示。

從圖5中可以看出,本文設計的灰色預測模型的穩定性優于另外兩種模型,本文設計的醫保基金運行系統在財務數據200時達到峰值,最大穩定為98%,之后隨著財務數據的增加逐漸穩定在80%;方案1設計的間序列模型最大峰值為65%,穩定在60%;方案2設計的分方程模型監測系統需要財務數據達到300時才達到峰值,峰值穩定值為95%,最終穩定在62%。表明本研究醫保基金運行系統更加穩定,處理數據速度更快。證明了灰色預測模型在醫保基金運行中不可替代的作用。

圖5 不同模型穩定性對比圖

4 總結

本研究根據現有機制基礎,對患者和醫療機構構建監測系統,建立預警模型,對醫保基金管理部門進行監管,做到信息透明化,使參保人能夠方便查詢自己的醫保狀態,保證自己的利益。對個別醫療機構不合理用藥和隨意安排住院的情況進行監測。但是這種系統仍然無法解決重癥患者就醫難的問題,隨著國家老齡化嚴重,老年人發病率增高,醫保制度仍舊存在諸多問題。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46