影響農戶接受銀保互動產品的因素及發展建議

2021-12-08 09:29:23詹孟于沈沁源周真

江蘇農業科學 2021年22期

關鍵詞:影響因素

詹孟于 沈沁源 周真

摘要:發展中國家農戶風險處置能力較低,在面臨系統風險時脆弱性很強,而且當農戶遇到自然風險或突發事件時很難從金融機構獲得相應貸款。銀保互動(農業保險+農業信貸)機制有助于分散自然風險、緩解農戶面臨的信貸配給。銀保互動的機制是農戶通過購買銀保互動產品,獲得保險作抵押的同時得到更高額度的貸款。當發生災害時,賠償款優先償付銀行貸款,若有剩余則返還農戶。銀保互動產品緩解了農戶貸款不足,降低了還貸壓力,同時也提高保險公司銷量,降低銀行風險。但農戶往往由于對產品的認識不足,接受意愿并不是很強。影響農戶對銀保互動產品接受的主要因素包括農戶基本特征、種植和養殖規模、農戶收入水平、農戶風險傾好、農戶家庭保險與貸款情況、農戶貸款的難易程度、受災程度等。建議加大銀保互動產品的宣傳力度,增加農民對銀保互動的認知;明確銀保互動產品的使用對象,既可以保證農戶的資金需求,又可以降低其經營風險;加大對銀保互動產品的政策扶持和組織力度,為開展更多的信貸聯結型銀保互動項目創造基礎性條件;設計品種多樣的銀保互動產品,因地制宜地設計和開展銀保互動項目。

關鍵詞:農戶;銀保互動;農業保險;農業貸款;影響因素;發展建議

中圖分類號: F840.66;F830.58? 文獻標志碼: A

文章編號:1002-1302(2021)22-0032-05

收稿日期:2021-08-29

作者簡介:詹孟于(1990—),女,四川成都人,博士研究生,講師,從事環境會計與公司金融研究。E-mail:351872536@qq.com。

由于缺少抵押品,農戶往往無法從金融機構獲得足夠的貸款滿足其日益增長的資金需求。中國人民銀行發布的《中國農村家庭金融發展報告》顯示,農村家庭正規信貸可得性僅為27.6%,遠低于40.5%的全國平均水平。農業資金的缺乏影響了農業現代化發展。Binswanger等提出由銀行和保險公司合作,保單代替傳統抵押品為農戶貸款提供擔保,購買保險的農戶在遭受自然災害后,其保費優先償還銀行貸款[1-2]。保險實現了農業的資本化,在一定程度上產生與信貸抵押物相同的功效,降低借款人違約的風險,農村信貸與農業保險形成一種“互動共生”的機制。因此,2016年的“中央一號文件”首次提出積極探索農業保險保單質押貸款,2017年的“中央一號文件”再次強調擴大銀行與保險公司合作,發展保證保險貸款產品,強調要探索建立涉農信貸與農業保險聯動機制,緩解農戶的信貸約束,探索開辦涉農金融領域的貸款保證保險和信用保險等業務。

銀保互動產品最初在非洲試點,因此國外學者最早開始這方面的研究。Carter等認為,需要設計一個合理的機制,在保證金融機構適當利潤水平的基礎上降低貸款利率,讓農戶能夠享受到銀保互動產品的好處,從而提高農戶的參與度[3]。Miranda等發現,強制貸款人購買保險會增加農戶的貸款成本,農戶會減少貸款,從而降低金融機構的利潤[4]。Boucher等指出農村金融機構分支網點多的優勢為農業保險發展提供了支持,且農業貸款的金融支農措施可以為農業保險提供良好的發展環境[5-6]。Giné等發現保險與信貸結合還能夠激勵農戶采用新技術,間接提高其農業收入[7]。

劉祚祥等發現對保險進行補貼,購買指數保險的農戶愿意并能夠進入金融市場,銀保互動機制提高了農戶的抗風險能力,降低了違約率[8-9]。謝玉梅等認為,銀保合作有效緩解了保險市場和農村金融市場對農戶的雙重約束,實現了銀行、保險公司和農戶的合作共贏[10]。葉明華等研究發現,農業保費收入與農業貸款之間存在著一定的因果關系,說明農業保險和貸款已初步實現協同發展效應[11]。謝玉梅等驗證了在銀保互動條件下,通過完善信貸產品的合同設計可以提高農戶的平均收入并降低農戶的收入波動,從而降低農戶的風險[12]。

本文從銀保互動機制的運行機制、影響農戶接受銀保互動產品的因素、提高農戶接受銀保互動產品的意愿及維護和發展銀保互動產品的建議進行闡述,為更好地推動銀保互動產品的應用提供借鑒。

1 銀保互動的運行機理

發展中國家農戶風險處置能力較低,在面臨系統風險時脆弱性很強。由于農戶缺乏抵押品,當遇到自然風險與突發事件時很難從金融機構獲得相應貸款,只能依靠親朋幫助、變賣資產、民間借貸等非正規金融渠道來緩解收入波動[13-14]。也有農戶擔心遇到生產風險后無法償還貸款而失去抵押物,所以拒絕抵押貸款;有的農戶因為利率高選擇不進入金融市場。資金的短缺使農戶遇到自然災害后很容易落入貧困陷阱,也抑制了農戶的生產投資,從而阻礙農業現代化的發展[15-16]。

農村金融機構與提供農業保險的保險公司要以提高農戶收入、促進農業發展為最終目標,通過農戶保險與信貸信息共享來實現良性循環。為解決抵押品短缺導致的信貸不足,我國相繼出現了農業保險、信貸保險等創新型的替代抵押品[17-19]。農戶以保險作抵押將信貸風險轉移給保險機構,風險配給得以改善,農戶能夠進入金融市場。Carter等發現,保險與信貸結合能降低49%的風險配給和75.8%的信貸分流[3]。除了改善風險配給,銀保互動還能夠平滑農戶不同時期的收益波動,成為收入的穩定器,實現信貸與保險協同效應。

劉祚祥等認為,保險與信貸合作,簽訂合同時的信息不對稱程度、交易成本都得以降低[2]。在Miranda等的研究中,銀行類金融機構作為保險的受益人,風險得以轉移,但農業保險不能完全解決違約現象[4,20]。因而銀行類金融機構將擴大業務規模、降低貸款難度,以此改善農業生產價格配給。葉明華等發現,風險配給和價格配給的改善使金融市場實現對農業生產的融資功能,農戶也在提升自身貸款能力的同時有效轉移系統性風險,金融、保險機構與農戶實現整體的帕累托改進[11,19]。

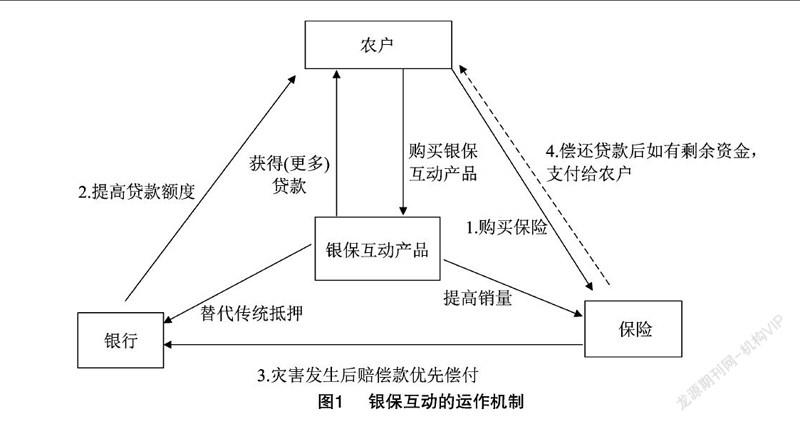

圖1模擬了農戶參與銀保互動的流程與內在機制。農戶通過購買銀保互動產品,獲得保險作抵押的同時得到更高額度的貸款。當發生災害時,賠償款優先償付銀行貸款,若有剩余則返還農戶。銀保互動機制為農戶緩解了貸款不足、降低了還貸壓力,同時還提高保險公司銷量,降低銀行風險。

市場需求狀況決定著產品生命力。盡管銀保互動產品能夠緩解資金壓力,然而目前市場需求不足。吳本健等指出,我國銀保互動試點中農戶參與度低,建議在部分地區實行小額信貸時要求農戶強制投保,保險公司也應設計出相應產品增加農戶認同感,提高信貸保險參與度[14]。

在現實中,農戶從自身條件與產品利率出發決定是否參與銀保互動。具體而言,參與決策取決于心理價位。吳本健等指出,如果農戶的心理價位高于實際的保費價格,那么農戶就能獲得正的主觀價值,會選擇購買銀保互動產品,否則便不會購買[14]。葉明華等認為通常情況下,農戶很難承受商業保險的保費,所以適當的保費補貼可促進農戶對農業保險與農村信貸的有效需求[11]。心理價位是支付意愿的量化表現形式。

2 影響農戶接受銀保互動產品的因素

通過問卷調查和訪談,將農戶接受銀保互動產品的影響因素歸納為農戶基本特征、種植和養殖規模、農戶收入水平、農戶獲得貸款的渠道、農戶購買保險的經歷、災害損失與對未來災害的預測、農戶風險傾好、農戶貸款情況等。

2.1 農戶的基本特征

農戶的基本特征主要包括戶主年齡與受教育程度。通常農戶年齡越大,思想越保守,對創新產品的接受能力越弱。但同時隨著年齡增長與閱歷的增加,農戶對新產品適用性的辨識能力也在增強。年輕人思想活躍接受新事物快,接觸渠道也多,尤其現在互聯網和智能手機的迅速發展,使他們能更多地了解國家的政策和先進的知識。因此,年齡對農戶的銀保互動產品支付意愿的影響并不是特別確定的。文化程度是人力資本存量的客觀反映,農戶受教育時間越長,思想越先進,對新事物的認知能力越強。因而受教育程度會對農戶的銀保互動產品支付意愿產生正向影響。

2.2 種植和養殖規模

牛浩等的研究結果表明,農戶保險支付意愿、信貸需求與生產規模有較強的相關性[21]。農戶生產規模越大,需要的資金越多,同時面臨的風險也越大。因此,種植和養殖規模會對農戶的銀保互動產品支付意愿產生正向影響。種植和養殖規模越大,農戶越愿意接受銀保互動產品。種植和養殖規模大的農戶資金投入量大,而一般的農村金融機構核定的貸款額度難以滿足其擴大生產規模的需要。隨著種植和養殖規模的增大,農戶的經營風險在不斷聚集。因為農作物的收成在很大程度上還是受制于自然條件,如高溫干旱、水澇災害、早霜凍害以及病蟲害的頻繁發生等都給農產品安全帶來了極大危害。畜禽在飼養期間,常常因疾病或災害死亡,對養殖戶帶來巨大的經濟損失。而銀保互動產品能夠降低因自然災害造成的損失,解決規模農戶對貸款和保險的雙重需求,因此,種植面積較大和經濟作物占比較大的農戶更愿意接受該產品。

2.3 農戶收入水平

收入水平在一定程度上會影響農戶信貸需求,但影響程度仍有爭議。通常高收入農戶,更愿意從正規的信貸渠道獲得需要的資金,而且越是收入高的農戶他們償還貸款的能力就越強。劉西川等研究顯示,中等及以上收入水平的農戶對正規信貸需求較高[22];黃惠春等發現,家庭人均凈收入和貸款需求之間呈正“U”形關系[23]。家庭總收入對農戶銀保互動產品接受率與支付意愿有正向顯著影響。生產規模化的高收入農戶資金充足,他們為減少巨災帶來的損失,生產貸款的需求性也高。另外,超低收入農戶對銀保互動產品接受度也偏高,主要原因是銀行類金融機構對貧困農戶的還貸預期差,因而會減少或者不對這一部分農戶放款,使低收入農戶獲得貸款的機會小,而銀保互動產品正好可以滿足其對貸款的剛性需求。

2.4 農戶獲得貸款的渠道

貸款額與貸款來源影響農戶對銀保互動產品的接受率與支付意愿。通常正規金融渠道貸款額與銀保互動產品支付意愿呈負相關,非正規金融貸款額與支付意愿呈顯著正相關。易小蘭證實生產經營支出越多的農戶越偏向于正規貸款,但由于正規金融渠道授予農戶的貸款額度較低,難以滿足農戶擴大經營規模的需要,因此需要貸款金額越大的農戶對銀保互動產品支付的意愿越高[24]。另外,農戶無法通過正規金融渠道獲得足夠資金時,就要增加非正規金融貸款額度,而非正規金融貸款會帶來很多不確定性的風險,因此他們對銀保互動產品需求也高,也就是說銀保互動產品提供的正規貸款在一定程度上可代替非正規金融貸款。因此農戶貸款越難,對銀保互動產品接受率越高。

2.5 農戶購買保險的經歷

很多農民沒有接觸過保險,對保險存在偏見,覺得保險看不見、模不著,他們可能對這種銀保互動產品更不清楚,也就很難接受。有過購買保險經歷的農戶因為對保險更了解,可能對銀保互動產品更愿意接受;但也可能因為農戶以前對保險產品或服務不滿意從而影響其對銀保互動產品的接受意愿。因此,保險購買經歷還是對銀保互動產品接受度有影響的[25]。

2.6 災害損失與對未來災害的預測

自然災害的發生會影響農戶的保險意識,而災害損失也會增加農戶的貸款需求。向華麗等發現,受災農戶的生產與生活受到嚴重影響,進而會增強防風險意識;而那些即使沒有經歷風險的人,也可能因為他人受災而提高保險意識[26-27]。若農戶認為未來5年發生災害的可能性較大,他們選擇購買保險類產品的可能性也隨之上升。因此,預期災害會對農戶對銀保互動的支付意愿產生正向影響。如果農戶在災害中絕產,更需要資金,就更容易接受銀保互動產品。

2.7 農戶風險偏好

有風險偏好的農戶愿意采用高風險高回報的策略,而對風險厭惡的農戶則追求穩定收入,不愿意冒風險。不同的風險偏好,可以體現農戶對新品種和新技術的接受程度,如是否購買保險、進行多樣化經營、分散種植(養殖)等。正規信貸往往限制了風險偏好者。而保險產品對減少收入的保障的不確定性,又滿足了風險厭惡者的需求。因此,農戶在做出是否接受銀保互動產品前,也要考慮銀保互動產品中保險支出與貸款利息兩方面的成本。

2.8 農戶貸款的難易程度

因為農民沒有什么質押物,農民的征信記錄也少,而且農業生產風險很大,作物的生長周期較長,這些因素致使一些金融機構為了降低風險,不愿意給農民放貸。銀保互動可以有效替代抵押物,緩解農戶的信貸配給,對小農戶的風險配給緩解效果更好。因此農戶在需要資金卻無法獲得貸款的情況下,可通過購買銀保互動產品提高獲取貸款的概率。農戶貸款越難,對銀保互動產品的接受率越高。

3 發展銀保互動產品的建議

3.1 做好試點帶動全局的示范作用

現在很多村鎮尚未試行銀保互動產品。要遵循漸進式的改革思路,逐步推進改革試點,鼓勵基層探索,尊重自下而上的市場選擇行為,采取“先試點、再總結、最后全面推廣”的方式,循序漸進地推動銀保互動機制,為全面范圍推行銀保互動產品打好堅實基礎。大膽探索,積極作為,發揮好試點對全局性改革的示范、突破、帶動作用。同時在改革試點過程中,做好銀保互動產品的評估工作,細化推廣環節,使試點工作取得實效,真正起到示范、突破、帶動作用,把銀保互動機制落到實處,做到真正對農民有益。

3.2 加大銀保互動產品的宣傳力度

由于農戶缺少基礎金融知識并且缺乏農業風險意識,對銀保互動產品的認知也不足,這在一定程度上影響他們對銀保互動產品的接受意愿。政府和銀行、保險公司等相關部門應加強銀保互動產品的宣傳力度。如可通過村委會的張貼欄、分發宣傳頁等方式進行宣傳,或者對農戶進行金融知識講座,推廣銀保互動產品,向農民普及銀保互動產品、農業信貸和農業保險等金融常識。同時應繼續加強征信宣傳與教育,并堅決打擊騙貸、騙保和惡意逃債行為,穩步推進農村信用體系建設。

3.3 明確銀保互動產品的使用對象

在施行銀保互動產品時應以規模經營主體為主要對象。因為種植和養殖規模與銀保互動產品的支付意愿呈正相關,隨著種植和養殖規模的增大,農戶對資金的需求不斷增加,同時經營風險也在增加。因此農戶對銀保互動產品的支付意愿增強。在進行銀保互動試點時,應選擇規模種植和養殖農戶作為主要目標群體,針對該部分農戶的需求設計合理的銀保互動產品,既可以保證其資金需求,又可以降低其經營風險。

3.4 加大對銀保互動產品的政策扶持和組織力度

農業生產風險性較高,而且受自然災害等不確定因素影響很大,因此,農業信貸和農業保險業務的風險和成本均較高,這就需要政府部門充當牽頭者的角色,組織更多的金融機構進入這一市場,建立銀保聯動平臺為銀行和保險公司提供交流與合作的機會,同時制定相關政策支持銀保互動產品的推廣使用。如給予開發銀保互動產品的銀行和保險公司獎勵或者補貼,建立有效的風險補償機制,進而提高金融機構的積極性。另外,政府應做好組織工作,協調保險公司和銀行的關系,搭建合作交流的平臺,為他們提供合作的機會,為開展更多的信貸聯結型銀保互動產品創造基礎條件。

3.5 設計品種多樣的銀保互動產品

針對小農戶和規模農戶的生產經營規模,設計不同側重點的銀保互動產品。小農戶應對突發事件的能力弱,銀保互動產品應著重突出風險管理,使他們在面對突如其來的災害時有償還貸款的能力,因此應該將保險的保障水平適當提高。對于有一定生產經營規模的農戶,他們更需要資金的流動性,得到貸款是他們的主要需求,因此應突出銀保互動產品的流動性,這樣就有足夠的資金開展生產經營活動。通過完善信貸產品設計可以提高農戶的平均收入并降低農戶的收入波動,從而降低農戶的風險。

要積極探索銀保互動的創新機制,制定具體對策,針對多元化、多層次的鄉村振興金融服務需求,建立產品創新、服務創新和合作創新機制,形成支農合力,為實施鄉村振興戰略提供一體化信貸、保險服務,將銀保互動機制創新與鄉村振興戰略對接,提高金融服務鄉村振興的能力與動力。

參考文獻:

[1]Binswanger H P. Attitudes toward risk:experimental measurement in rural India[J]. American Journal of Agricultural Economics,1980,62(3):395-407.

[2]劉祚祥,黃權國. 信息生產能力、農業保險與農村金融市場的信貸配給:基于修正的S-W模型的實證分析[J]. 中國農村經濟,2012(5):53-64.

[3]Carter M R,Cheng L,Sarris A. The impact of inter-linked index insurance and credit contracts on financial market deepening and small farm productivity[J]. Annual Meeting of the American Applied Economics Association,2011:24-26.

[4]Miranda M J,Gonzalez-Vega C. Systemic risk,index insurance,and optimal management of agricultural loan portfolios in developing countries[J]. American Journal of Agricultural Economics,2011,93(2):399-406.

[5]Boucher S R,Carter M R,Guirkinger C. Risk rationing and wealth effects in credit markets:theory and implications for agricultural development[J]. American Journal of Agricultural Economics,2008,90(2):409-423.

[6]Han L H,Hare D. The link between credit markets and self-employment choice among households in rural China[J]. Journal of Asian Economics,2013,26:52-64.

[7]Giné X,Yang D A. Insurance,credit,and technology adoption:field experimental evidence from Malawi[J]. Journal of Development Economics,2009,89(1):1-11.

[8]劉祚祥,郭倫國,楊 勇. 信息共享、風險分擔與農村銀保互動機制[J]. 廣東金融學院學報,2010,25(3):63-73.

[9]張建軍,張 兵. 農業信貸與保險互聯影響農戶風險配給實證研究:基于江蘇、湖北兩省的調研數據[J]. 南京農業大學學報(社會科學版),2012,12(4):77-84.

[10]謝玉梅,齊 琦,趙海蕾. 基于綜合險的銀保合作模式:典型個案及理論含義[J]. 農業經濟問題,2015,36(5):84-90,111.

[11]葉明華,衛 玥. 農業保險與農村信貸:互動模式與績效評價[J]. 經濟體制改革,2015(5):92-97.

[12]謝玉梅,高 嬌. “銀保互動”對我國農戶收入波動影響效應研究[J]. 中山大學學報(社會科學版),2014,54(1):158-164.

[13]Pomareda C. An Evaluation of Impact of Credit Insurance on Bank Performance in Panama[M]. Baltimore,Maryland:The Johns Hopins University Press,1986:106-114.

[14]吳本健,單 希,馬九杰. 信貸保險、金融機構信貸供給與農戶借貸決策:來自F縣草莓種植“信貸+保險”的證據[J]. 保險研究,2013(8):45-53.

[15]Hill R V,Hoddinott J,Kumar N. Adoption of weather-index insurance:learning from willingness to pay among a panel of households in rural Ethiopia[J]. Agricultural Economics,2013,44(4/5):385-398.

[16]Binswanger H P,Rosenzweig M R. Behavioural and material determinants of production relations in agriculture[J].? Journal of Development Studies,1986,22(3):503-539.

[17]王戈鋒. 農業保險與農村信貸互動機制的對接路徑研究[J]. 金融理論與實踐,2011(6):96-99.

[18]Skees J,Varangis P,Larson D,et al. Can financial markets be tapped to help poor people cope with weather risks?[M]//Insurance Against Poverty. Oxford:Oxford University Press,2004:422-436.

[19]馬九杰,孔祥智,朱 勇. 縣域中小企業信貸約束及源自信貸供給行為的影響[J]. 農業經濟問題,2004,25(7):22-28,79.

[20]潘明清,鄭 軍,劉 麗. 農業保險與農村信貸發展:作用機制與政策建議[J]. 農村經濟,2015(6):76-79.

[21]牛 浩,陳盛偉. 農業保險與農村信貸合作產品研究[J]. 保險研究,2014(12):32-40.

[22]劉西川,陳立輝,楊奇明. 農戶正規信貸需求與利率:基于Tobit Ⅲ模型的經驗考察[J]. 管理世界,2014(3):75-91.

[23]黃惠春,祁 艷. 農戶農地抵押貸款需求研究:基于農村區域經濟差異的視角[J]. 農業經濟問題,2015,36(10):11-19,110.

[24]易小蘭. 農戶正規借貸需求及其正規貸款可獲性的影響因素分析[J]. 中國農村經濟,2012(2):56-63,85.

[25]呂 薇. 地方政府發展農業保險的激勵問題實證研究[J]. 江蘇農業科學,2019,47(22):321-325.

[26]向華麗,阮康良,陳 敏. 受災農戶與未受災農戶生計資本比較研究:基于宜昌地區的調查[J]. 湖北民族學院學報(哲學社會科學版),2016,34(6):48-53.

[27]劉一點,杜帥南. 巨災風險下的投保行為:基于實驗理論的研究[J]. 經濟理論與經濟管理,2014(4):88-99.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07