大學生校園貸問題研究

2021-11-22 13:37:29陳宏剛雷娟

山西能源學院學報 2021年4期

陳宏剛 雷娟

【摘 要】 校園貸作為網絡貸款的一種形式,以方便快捷、手續簡單的特點贏得了大學生的青睞,但也引發了一系列問題,成為近幾年社會關注的熱點。本文統計和分析甘肅省12所高校1826名大學生的數據資料,獲得調查結論,在成因分析的基礎上,從政府、高校、學生三個層面提出不良校園貸的防范措施,維護安全穩定校園環境。

【關鍵詞】 大學生;校園貸;P2P網貸平臺;調查

【中圖分類號】 G645 【文獻標識碼】 A 【文章編號】 2096-4102(2021)04-0036-03

隨著互聯網金融的不斷發展,網絡貸款消費成為人們廣泛使用的消費方式。作為網絡貸款的一種形式,校園貸以門檻低、方便快捷的特點備受大學生的歡迎。校園貸是個人或金融機構借助互聯網平臺,針對大學生開展的各種金融信貸業務。截至目前,其主要有三種類型:一是分期購物平臺,以趣分期、任分期、花唄、京東白條為代表;二是國有銀行推出的校園貸相關業務,以工商銀行“大學生容e借”為代表;三是P2P網貸平臺,以投投貸、名校貸為代表,屬于不良借貸。P2P網貸平臺具有高利貸性質,不僅使大學生陷入貸款深淵,也給家庭帶來沉重的經濟負擔,嚴重擾亂了金融秩序,敗壞了社會風氣,給社會穩定帶來很大沖擊。本文主要針對第三種校園貸進行深入探討。

一、大學生校園貸的現狀

(一)樣本的基本情況

為深入了解大學生校園貸的現狀,充分掌握第一手資料,2020年6月18日至7月10日,我們借助師生、同學、朋友等人際網絡,選取蘭州大學、西北師范大學、蘭州財經大學、蘭州文理學院、蘭州財經大學長青學院、甘肅警察職業學院等12所高校,利用問卷星發放問卷,并對35名大學生進行了訪談調查。剔除無效問卷,最終回收有效問卷1826份。具體見表1。

(二)調查內容

1.了解程度

針對“你了解校園貸網絡平臺嗎?”這一問題,回答“非常了解”者956人,回答“了解”者377人,回答“了解一點”者283人,回答“不了解”者152人,回答“完全不了解”者58人,分別為52.4%、20.6%、15.5%、8.3%、3.2%。可以看出,絕大多數學生是了解校園貸網絡平臺的。

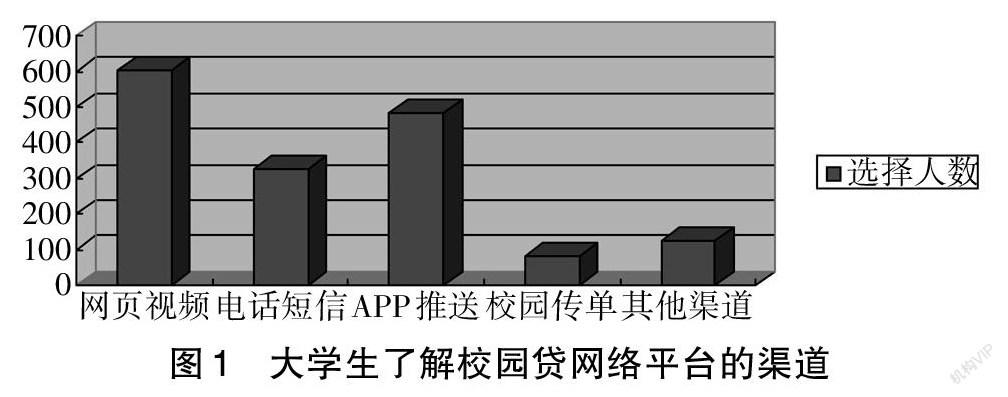

2.了解渠道

針對“你是從哪些渠道了解校園貸網絡平臺的呢?”這一問題,選擇“網頁和視頻廣告”601人,占總比例的37.2%;選擇“電話和短信”327人,占總比例的20.2%;選擇“APP推送”483人,占總比例的29.9%;選擇“校園傳單”79人,占總比例的4.9%;選擇“同學朋友介紹或其他渠道”者126人,占總比例的7.8%。詳見圖1。

由此可以看出,校園貸主要通過互聯網進行傳播,已經滲透到大學生生活的方方面面。

3.持有態度

針對“你對校園貸持有的態度”這一問題,回答“反對”者473人,占總比例的25.9%;回答“中立”者729人,占總比例的39.9%;回答“支持”者624人,占總比例的34.2%。在持反對意見者中,以研究生和大一學生居多,達到382人,占總反對人數的80.8%。

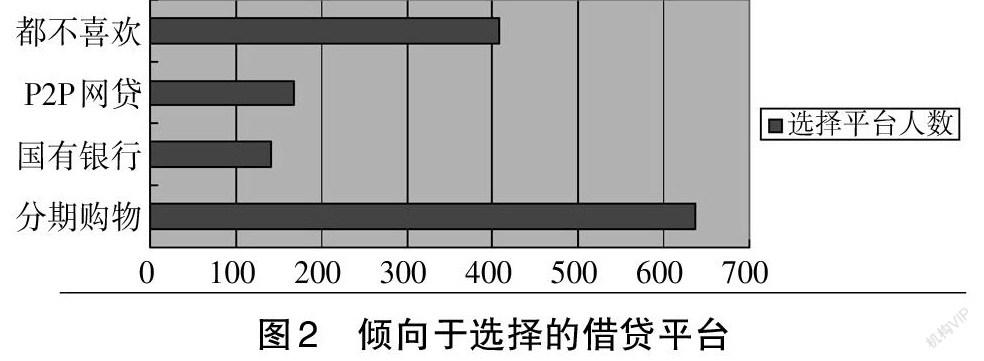

4.借貸平臺

針對“你最傾向哪種借貸平臺”問題,選擇“分期購物平臺”者637人,占中立和支持者總數的47.1%;選擇“國有銀行校園貸”者142人,占中立和支持者總數的10.5%;選擇“P2P網貸平臺”者167人,占中立和支持者總數的12.3%;選擇“都不喜歡”者407人,占中立和支持者總數的30.1%。詳見圖2。

表明絕大多數學生在平臺選擇上比較理性,即使需要資金借貸,也會選擇傳統正規的電商平臺。12.3%的學生選擇P2P網貸平臺,這部分學生正是不良校園貸追逐的目標。

5.借貸次數

通過問卷調查,借貸次數為1次者431人,2次者為256人,3次及以上者109人,分別占總調查人數的23.6%、14%、6%。而且還發現,在使用校園貸的學生中,大四學生最多,其次是大三,緊接著是大二和研究生,大一最少,分別占總借貸人數的37.8%、32.6%、15.3%、9.5%、4.8%。可見,低年級學生和研究生在使用校園貸方面較為謹慎。

6.貸款數額

調查數據顯示,貸款數額在1000元以下者387人,占總借貸人數的48.6%;貸款數額在1000-5000元者219人,占總借貸人數的27.5%;貸款數額在5000-10000元者113人,占總借貸人數的14.2%;貸款數額在10000元以上者77人,占總借貸人數的9.7%。可以看出,絕大部分學生在貸款數額上仍然以小額借貸為主。

7.貸款動機

數據顯示,購買衣食等必需品者84人,占總借貸人數的10.6%;購買數碼產品及化妝品者253人,占總借貸人數的31.8%;戀愛及人際交往者139人,占總借貸人數的17.5%;旅游及其他娛樂消費者217人,占總借貸人數的27.3%;學習及創業消費者68人,占總借貸人數的8.5%;選擇其他動機者35人,占總借貸人數的4.3%。詳見圖3。

可以看出,追求享樂是學生選擇校園貸的主要因素。

(三)調查結論

綜合來看,通過調查可以得出如下結論:

1.校園貸已滲透到大學校園的方方面面。主要表現為:一是大學生對校園貸了解程度較高。在1826名調查者中,1616名學生是了解校園貸網絡平臺的。二是了解渠道廣泛。學生主要通過網頁和視頻廣告、電話和短信、APP推送、校園傳單、同學朋友介紹等渠道來了解校園貸。

2.大多數學生對校園貸持理性態度,防范意識較強。一是在對待校園貸的態度上,持明確反對態度者占總調查人數的25.9%,持中立態度者占總比例的39.9%,二者之和占總調查人數的2/3。二是在借貸平臺的選擇上,167人傾向于選擇P2P網貸平臺,占總調查人數的9.1%,其他人要么都不選擇,要么只選擇傳統正規的電商平臺。

3.學生的借貸動機呈多樣化特點,享樂動機所占比重大。學生不僅有購買衣食等必需品消費需求,而且有戀愛及人際交往消費需求;不僅有學習及創業消費需求,還存在購買數碼產品及化妝品、旅游、聚餐等消費需求,且這部分消費需求所占比重大,達到總借貸人數的59.1%。

4.不良校園貸仍然存在,嚴重影響了學生的學習和生活。即使有資金需求,大部分學生會選擇傳統正規的電商平臺,但選擇P2P網貸平臺者不乏其人。進一步調查得知,93人曾經或現在通過P2P網貸平臺進行貸款,雖然占總調查人數的5.1%,但由于其債務償還能力比較低,很容易陷入“利滾利”的深淵,嚴重影響到學習和生活。

二、不良校園貸存在的主要原因

(一)國家監管體系不完善

作為互聯網金融的衍生品,校園貸之所以發展迅速,與國家“惠普金融”政策密不可分。針對金融業,目前我國主要采取“一行三會”監管體制,這種監管體制具有較強的分散性。校園貸的監督管理部門既包括銀監會,又包括金融辦,還包括金融協會,甚至于教育部門等。況且校園貸的風險具有跨地域性的特點,使得各個地區監管部門在跨區域聯合監管方面不具優勢,無法形成監管合力,缺乏對校園貸全面有效的監管。

(二)校園貸平臺追求短期利益

為了追求短期經濟利益,校園貸平臺不惜放寬借貸條件,學生只需要學生證、身份證即可得到一定額度的貸款,甚至于只需填寫個人相關信息,提供老師或者同學的聯系電話就行。抵押、收入證明材料等相關資料根本不需要,而且放款時間短、速度快,有人用“一分鐘申請,一天內到款”來形容。這種降低門檻的做法,不利于校園貸平臺有效進行風險控制,使得一部分學生同時可以在幾個平臺貸款,最終導致無法償還。

(三)大學生消費自控力差

對于大部分學生而言,他們的消費水平不高,其費用主要依靠父母提供。由于消費自控力差,面對高檔化妝品、名牌服飾、數碼產品的不斷更新換代,在虛榮心和求新求異心理的影響下,極易產生過度消費和沖動消費的行為。加之對自己的還款能力估計過高,一旦無法滿足其消費需求,就會通過正規借貸機構進行借貸。當透支額度不足時,他們會找條件更低的其他網貸平臺獲取所需資金。

三、不良校園貸的防范措施

(一)政府層面

2016年4月,教育部聯合中國銀監會共同下發了《關于加強校園不良網絡借貸風險防范和教育引導工作的通知》,2017年6月,中國銀監會聯合教育部、人力資源社會保障部共同下發了《關于進一步加強校園貸規范管理工作的通知》,進一步加大了監管力度,有效遏制了校園貸蔓延的勢頭。但是,有些不良校園貸經改頭換面后仍然存在,為徹底治理這種亂象,需要做以下幾方面工作:一是繼續完善監管體系,確定各部門工作重點,做到既有明確分工又有通力合作,形成監管合力。二是繼續加大監管力度,全面排查現有校園貸平臺,明確規定借貸費率和利率,依法嚴厲打擊不良網貸平臺。三是進一步加大對校園貸平臺資質資信的審查力度,提高市場準入資格。四是規范學生申請資質和流程,提高借貸門檻。

(二)高校層面

為了切實提高學生的防范意識,堅決遏制不良校園貸,高等學校應該成為防范不良校園貸的主陣地。具體而言,需要做以下幾方面的工作:一是進一步把學生管理工作做實做細,對不良校園貸參加者進行摸底,及時掌握相關信息,同時給予參與者必要的關懷和幫助。二是進一步加強安全意識教育力度,開展防詐騙和警示教育,分析真實案例,讓學生充分認識到不良校園貸的嚴重危害。三是向學生普及金融知識,開設金融類課程,舉辦金融知識講座,普及金融信貸法律法規,借以提高學生的金融信貸風險意識和理財能力。四是采取多種形式加強對學生消費行為的引導,如開設思政課程、召開主題班會、舉辦知識競賽和講座、舉行辯論會等。

(三)學生層面

對于學生而言,要樹立正確消費觀,增強法制觀念和風險意識。具體來講,需要做好以下幾個方面:一是對資金進行規劃,嚴格約束自己的消費行為,減少盲目攀比,根據自身經濟狀況合理消費。二是加強學習,主動掌握網貸相關知識,學會理財,增強風險意識。三是要講誠信,如確需借貸,應提前了解相關條款,做到按約定時間還款,避免違約。四是充分利用法律武器保護自己,如已經陷入高利貸深淵,可通過報警、咨詢律師等方式解決。

【參考文獻】

[1]王玉娥.大學生不良“校園貸”的風險防范及其教育引導策略研究[J].重慶第二師范學院學報,2020(1):94-97.

[2]夏淑霞.校園貸的風險及防范對策[J].河北民族師范學院學報,2020(2):57-60.

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

經營者(2016年12期)2016-10-21 09:49:14

現代經濟信息(2016年19期)2016-10-20 16:28:51

現代經濟信息(2016年19期)2016-10-20 14:58:36

現代園藝(2016年17期)2016-10-17 07:12:23

科學與財富(2016年28期)2016-10-14 23:22:54

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23